Kolejnym bardzo ważnym elementem sprawozdania finansowego jest sprawozdanie z przepływów pieniężnych. Na pozór jest to dość proste sprawozdanie, ponieważ znamy punkt wyjścia (środki pieniężne na początek okresu) oraz punkt końcowy, którym jest wartość kasy na koniec okresu. W praktyce uważna analiza takiego sprawozdania jest w stanie nam potwierdzić lub zaprzeczyć realności wykazywanych zysków w rachunku wyników. Nie odkryję Ameryki jeśli stwierdzę, że zdrowa spółka powinna generować dodatnie przepływy z działalności operacyjnej. Zobaczmy więc jak to wyglądało w wypadku Zakładów Mięsnych Henryk Kania.

Artykuł ten stanowi część cyklu edukacyjnego (bezpłatnego dla członków SII)

Pułapki sprawozdań finansowych.

Na co uważać analizując raporty, by nie paść ich ofiarą?

- Nie wszystko złoto co się świeci, czyli o pułapkach w sprawozdaniach finansowych słów więcej niż kilka (treść otwarta dla wszystkich)

- Jak analizować Rachunek zysków i strat, aby zawczasu wyłapać wszystkie niepokojące sygnały?

- Na co zwracać uwagę analizując bilans (aktywa), by nie popełnić błędu inwestycyjnego?

- Na co zwracać uwagę analizując bilans (pasywa), by nie popełnić błędu inwestycyjnego?

- Analiza rachunku przepływów pieniężnych powie Ci prawdę o sytuacji finansowej spółki

- Podsumowanie cyklu o pułapkach sprawozdań finansowych. O tym zawsze musisz pamiętać!

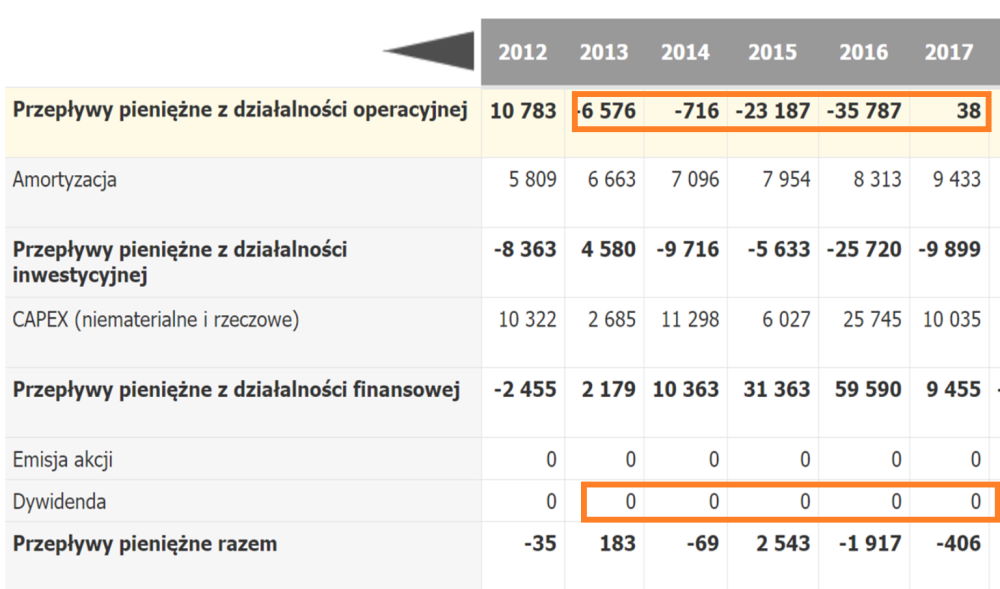

Where is the money?!?

W zasadzie poniższy slajd mówi wszystko, a przynajmniej bardzo wiele i jest to zgodne z śródtytułem tego akapitu – gdzie są pieniądze?!? Proszę zwrócić uwagę na poniższą tabelę i kwoty zaznaczone na pomarańczowo.

|

| Źródło: biznesradar.pl |

Jak widzieliśmy podczas analizy rachunku zysków i strat spółka wypracowywała całkiem przyzwoite księgowe zyski. Rozbierając jednak poszczególne pozycje na czynniki pierwsze było widać pewne, nie tak małe wątpliwości. Skoro mamy wątpliwości co do zysków, to najlepiej jest spróbować je potwierdzić przepływami. W końcu jeśli spółka generuje zyski to kasa powinna przybywać. Niestety patrząc na przepływy z działalności operacyjnej nie widać tego. W latach 2013-2017 łączny zysk netto wyniósł 188 mln zł, a przepływy operacyjne były ujemne i wynosiły - 66 mln zł. Oznaczało to łączną dziurę o wartości ponad 250 mln zł! O ile różnica na przełomie kwartałów czy dwóch lat może być łatwo zrozumiana i wytłumaczona, to utrzymująca się przez kilka lat z rzędu musi zastanawiać i rodzić pytania.