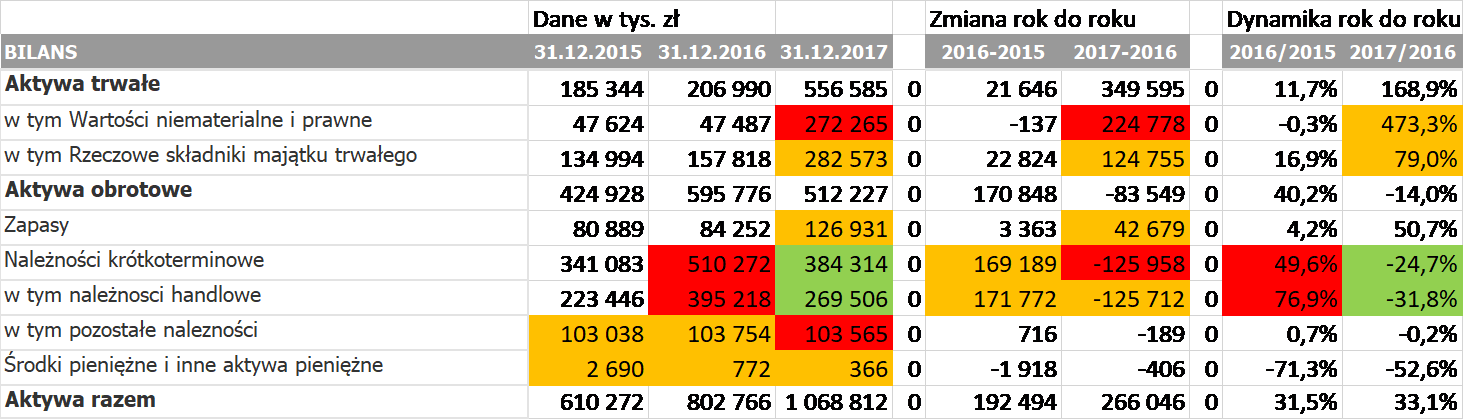

Kolejna cześć cyklu związane jest z analizą pierwszej części bilansu ZM Kania. Jak pamiętamy z poprzedniego wpisu rachunek zysków i strat wskazywał kilka wątpliwości (wysokie koszty finansowe, sprzedaż towarowa na bardzo niskiej marży, czy dziwny odbiorca). Tak więc wzmacniamy naszą czujność przy analizie majątku spółki, czyli jej aktywów. To ta wartość, która najbardziej interesuje inwestorów długoterminowych. Właśnie aktywa i ich odpowiednie (czyt. efektywne) wykorzystanie powinno prowadzić do osiągania zysków, wzrostu spółki i co za tym powinno pójść kapitalizacji. To jednocześnie jednak może być pewna pułapka dla mniej doświadczonych inwestorów. Proszę spojrzeć na aktywa ZMK Kania na koniec lat 2015-2017.

|

| Źródło: Opracowanie własne na podstawie danych ze sprawozdań ZM Kania SA za lata 2015-2017 |

Zastosowałem tutaj tabelę z kolorami symbolizującymi pozytywne tendencje (na zielono), znaki zapytania (kolor pomarańczowy) oraz te bardzo wątpliwe wymagające zbadania i zrozumienia zaznaczone kolorem czerwonym. Jak widać pomarańcz i czerwień tutaj rządzą. Co prawda pojawia się zieleń (Należności krótkoterminowe, w tym należności handlowe) w roku 2017, ale jak zobaczymy za chwile była to pułapka na mniej wyrafinowanych analityków.

Artykuł ten stanowi część cyklu edukacyjnego (bezpłatnego dla członków SII)

Pułapki sprawozdań finansowych.

Na co uważać analizując raporty, by nie paść ich ofiarą?

- Nie wszystko złoto co się świeci, czyli o pułapkach w sprawozdaniach finansowych słów więcej niż kilka (treść otwarta dla wszystkich)

- Jak analizować Rachunek zysków i strat, aby zawczasu wyłapać wszystkie niepokojące sygnały?

- Na co zwracać uwagę analizując bilans (aktywa), by nie popełnić błędu inwestycyjnego?

- Na co zwracać uwagę analizując bilans (pasywa), by nie popełnić błędu inwestycyjnego?

- Analiza rachunku przepływów pieniężnych powie Ci prawdę o sytuacji finansowej spółki

- Podsumowanie cyklu o pułapkach sprawozdań finansowych. O tym zawsze musisz pamiętać!

Wartości bardzo niematerialne i czasami nawet nie prawne

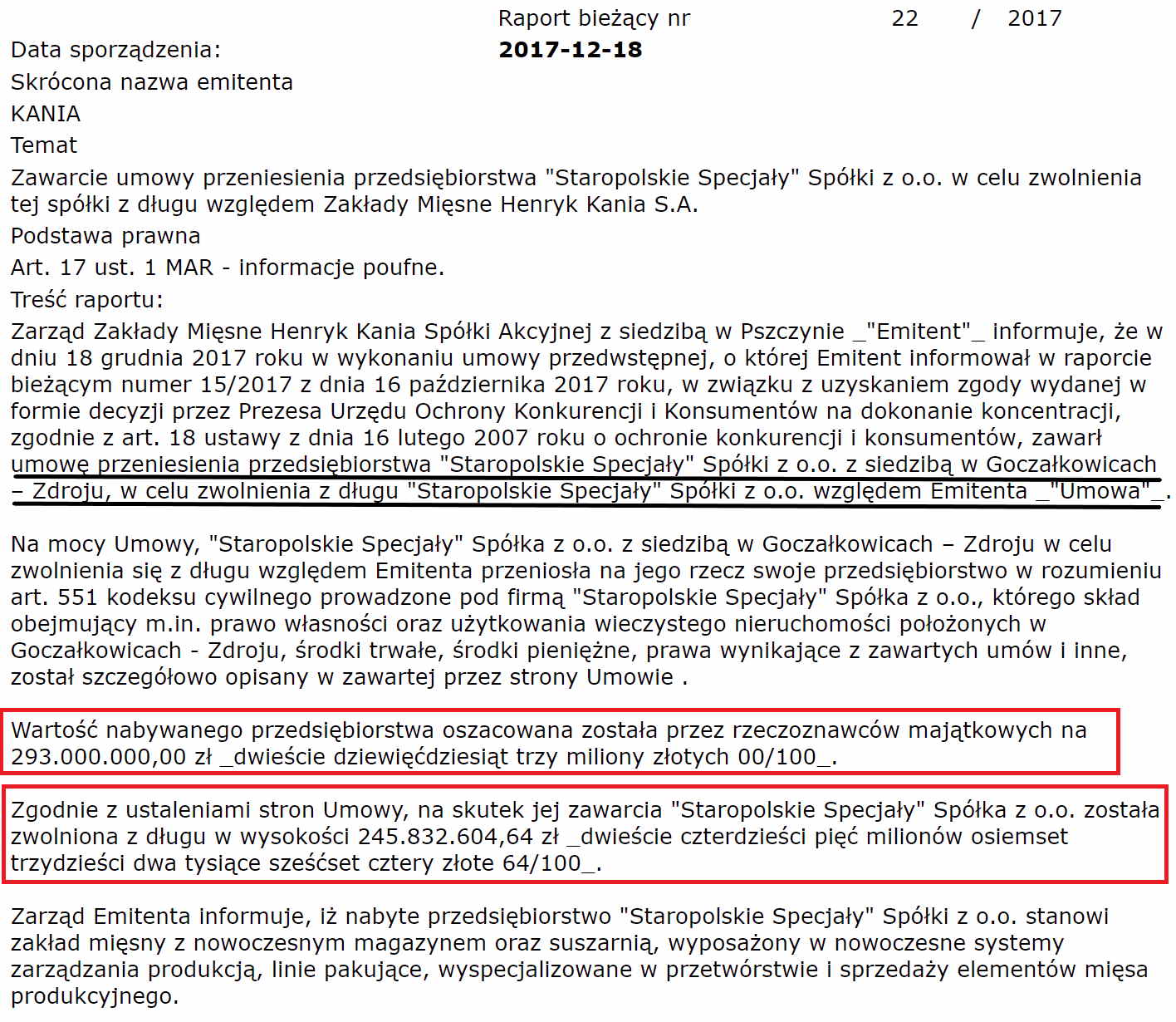

W połowie października 2017 roku pojawił się dość intrygujący raport bieżący na temat zawarcia przedwstępnej umowy przeniesienia przedsiębiorstwa „Staropolskie Specjały” sp. z o.o. w celu zwolnienia tej spółki z długu wobec ZMK Kania. Finalnie umowa ta została podpisana i zaraportowana 18 grudnia 2017 roku.

|

| Źródło: Raport bieżący 22/2017 z 18.12.2017 ZM Kania Sp. z o.o |

Proszę spojrzeć i przypomnieć sobie poprzedni artykuł dotyczący struktury sprzedaży i istotnego (17,6 proc. – 249 mln zł w 2017 roku) udziału w tej sprzedaży jakiej spółki? No właśnie dziwnym przypadkiem były to Staropolskie Specjały (SS). Mamy tutaj informację na temat długu SS wobec ZM Kania na 245,8 mln zł. Wartość długu więc wygląda porównywalnie do wartości rocznego obrotu pomiędzy dwoma spółkami – zaczyna się robić dość ciekawie, jak w dobrym kryminale. Czy Kania sprzedawała surowiec do SS i potem odkupywała go jako już przetworzony wyrób gotowy, ale SS nie płaciło, czy też SS były tylko pośrednikiem w dalszej odsprzedaży wyrobów gotowych (i też nie płaciło potem do ZM Kania),to w sumie nieistotnie. Z informacji na temat wielkości długu widać wyraźnie, że delikatnie pisząc, SS nie regulowały swoich zobowiązań w stosunku do ZM Kania w odpowiedni i rozsądny sposób i stąd pojawił się bardzo wysoki dług, który co oczywiste wpływał także na sytuację płynnościową analizowanego podmiotu.