W pierwszym artykule wskazałem jakie pułapki mogą tkwić w bezkrytycznym przyjmowaniu wyceny wskaźnikowej na zasadzie - niskie wskaźniki to okazja, wysokie to ryzyko. Z kolei dzisiaj chciałbym Wam pokazać pierwszą część analizy i przyjrzeć się rachunkowi zysków i strat ZM Kania S.A. Spora część inwestorów, a nawet analityków zaczyna analizę od rachunku zysków i strat, co gorsza niektórzy na tym poprzestają. To, że nie jest to jednak najlepszy pomysł udowodnię Państw w tym oraz w kolejnych artykułach.

Artykuł ten stanowi część cyklu edukacyjnego (bezpłatnego dla członków SII)

Pułapki sprawozdań finansowych.

Na co uważać analizując raporty, by nie paść ich ofiarą?

- Nie wszystko złoto co się świeci, czyli o pułapkach w sprawozdaniach finansowych słów więcej niż kilka (treść otwarta dla wszystkich)

- Jak analizować Rachunek zysków i strat, aby zawczasu wyłapać wszystkie niepokojące sygnały?

- Na co zwracać uwagę analizując bilans (aktywa), by nie popełnić błędu inwestycyjnego?

- Na co zwracać uwagę analizując bilans (pasywa), by nie popełnić błędu inwestycyjnego?

- Analiza rachunku przepływów pieniężnych powie Ci prawdę o sytuacji finansowej spółki

- Podsumowanie cyklu o pułapkach sprawozdań finansowych. O tym zawsze musisz pamiętać!

Początkującym inwestorom muszę przypomnieć, że rachunek zysków i strat pokazujący wyniki danej spółki za konkretny okres (kwartał, półrocze czy rok) czasu. Bardzo ważnym jest specyfika rachunkowości bazująca na zasadzie memoriałowej, która nakazuje ujmowanie wszystkich operacji gospodarczych dotyczących danego okresu, niezależnie od tego czy zostały opłacone czy też nie. Wystarczającym powodem jest już sam fakt zaistnienia takiej operacji w danym okresie. To zaś prowadzi do prostej konkluzji o tym, że zysk pochodzących z rachunku wyników nie będzie tym samym co stan środków pieniężnych na dzień bilansowy. Ta oczywista oczywistość ma z naszego punktu widzenia jedną ważną cechę – skupianie się tylko na tym ile spółka pokazała zysku netto, bez zrozumienia innych części sprawozdania finansowego (bilansu czy sprawozdania z przepływów) zazwyczaj sprawi, że wyciągniemy błędne wnioski z naszej analizy. Dla jasności potwierdzę, że zasada memoriałowa jest bardzo dobrą zasada, która umożliwia faktyczną ocenę tego jak spółka radziła sobie w biznesie w danym okresie czasu. Nie zwalnia to nas jednak z oceny tego, czy wyniki raportowane potwierdzone są środkach pieniężnych, a jeśli nie czy istnieją rzeczywiste powody tłumaczące taką rozbieżność.

Całkiem fajne zyski… na pierwszy rzut oka

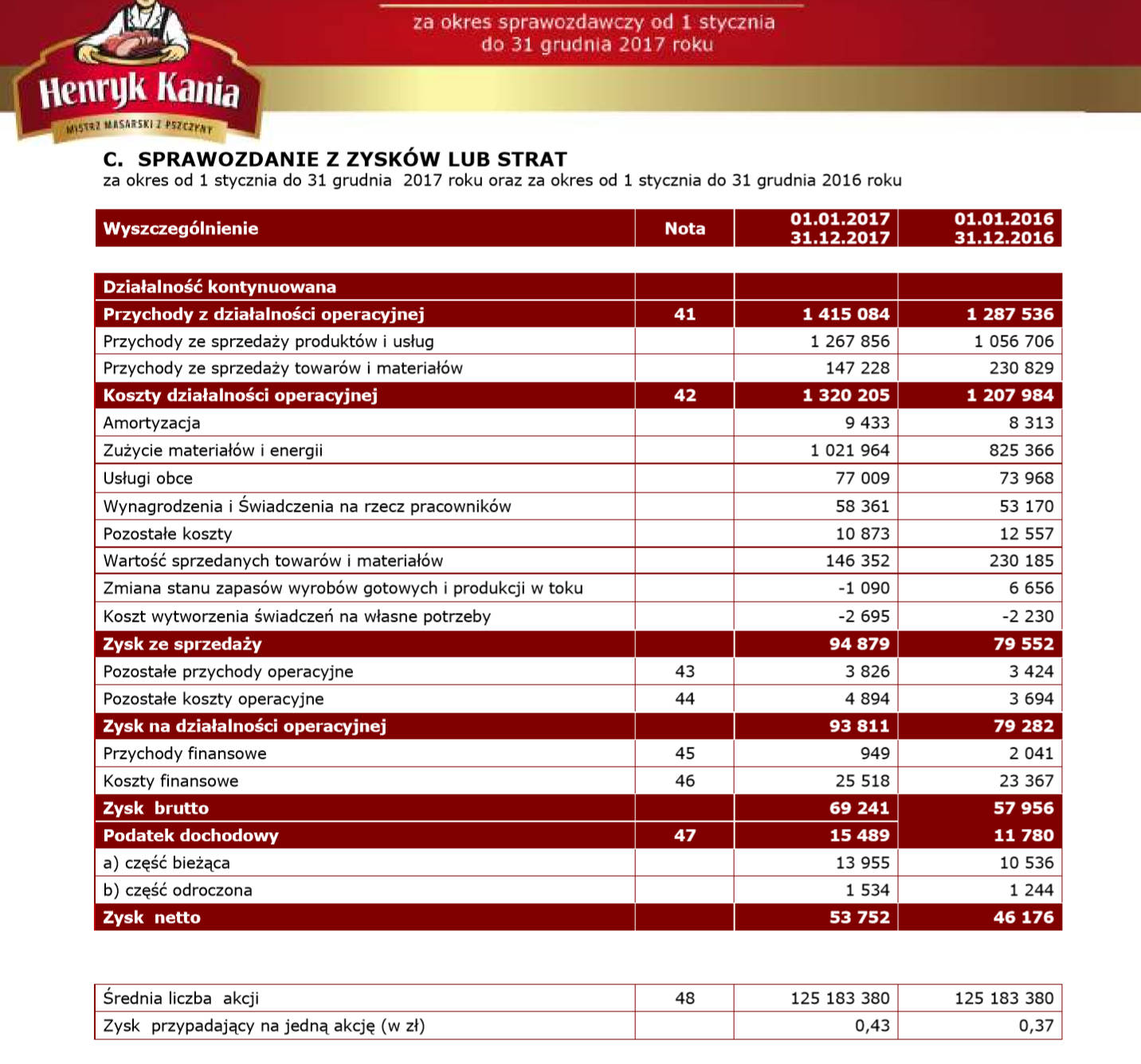

Idąc utartym schematem rozpoczynam analizę od rachunku zysków i strat. Przypominam, że przenosimy się do przeszłości i znajdujemy się w dniu 13 marca 2018 roku, kiedy to spółka opublikowała sprawozdania finansowe na dzień 31 grudnia 2017 roku. Proszę spojrzeć na dwa poniższe slajdy. Pierwszy z nich to moje autorskie skumulowanie najważniejszych danych wynikowych za lata 2015-2017, drugie to po prostu wycinek sprawozdania za rok 2017 wraz z porównywalnym rokiem poprzednim.

|

| Źródło: Opracowanie własne na podstawie danych ze sprawozdań ZM Kania SA za lata 2015-2017 |

|

| Źródło: Jednostkowe sprawozdania finansowe ZM Kania na dzień 31.12.2017 |