W poprzednim artykule pokazałem kilka wątpliwości (to chyba nie najlepsze słowo) co do wiarygodności części pozycji aktywów, czyli majątku – tego co spółka posiada. W poniższym artykule skupię się natomiast na drugiej stronie tego równania, czyli pasywach. Są to po prostu źródła finansowania tego majątku. Proszę pamiętać o dość prostej zależności, skoro spółka weszła w posiadania jakiegoś majątku (np. fabryki, ale również zapasu surowców, towarów, produktów, etc.) to musiała te aktywa w jakiś sposób sfinansować. W maksymalnym uproszczeniu mogła tego dokonać na 3 sposoby:

- z wcześniej zarobionych pieniędzy (zyski zatrzymane), które pozostały w spółce, a nie zostały przeznaczone na dywidendę dla właścicieli,

- poprosić obecnych i ewentualnie nowych inwestorów o dodatkowy kapitał – na rozwój bądź też ratowanie biznesu. W teorii ta opcja brzmi dość atrakcyjnie, choć w praktyce nie zawsze będzie możliwa, ani celowa, - uprzedzając fakty ta opcja nie zaistniała w omawianym przypadku,

- poprzez zaciągnięcie różnego typu długu (handlowego u dostawców, kredytowego w bankach czy pożyczkowego np. poprzez wyemitowanie obligacji) – tutaj warto pamiętać, że długi należy spłacać o ile nie chcemy upaść, albo nie jesteśmy dużym państwem 😉

Artykuł ten stanowi część cyklu edukacyjnego (bezpłatnego dla członków SII)

Pułapki sprawozdań finansowych.

Na co uważać analizując raporty, by nie paść ich ofiarą?

- Nie wszystko złoto co się świeci, czyli o pułapkach w sprawozdaniach finansowych słów więcej niż kilka (treść otwarta dla wszystkich)

- Jak analizować Rachunek zysków i strat, aby zawczasu wyłapać wszystkie niepokojące sygnały?

- Na co zwracać uwagę analizując bilans (aktywa), by nie popełnić błędu inwestycyjnego?

- Na co zwracać uwagę analizując bilans (pasywa), by nie popełnić błędu inwestycyjnego?

- Analiza rachunku przepływów pieniężnych powie Ci prawdę o sytuacji finansowej spółki

- Podsumowanie cyklu o pułapkach sprawozdań finansowych. O tym zawsze musisz pamiętać!

Tak więc pasywa, czyli źródła finansowania posiadanego przez spółkę majątku, są istotne oraz ważna jest relacja pomiędzy długiem, a kapitałem własnym. Myślę, że większość z nas czułaby pewien dyskomfort gdyby swoje marzenia i zachcianki finansowała tylko z pożyczek, kredytów czy zadłużenia na karcie kredytowej. A nawet jeśli dla części z nas to jest w porządku, to jednak firmy finansujące (banki, pożyczkodawcy) mogą mieć opory. Dlaczego? Ponieważ w pewnym momencie dochodzimy do ściany i nasze obecnie wypracowywane dochody mogą nie starczyć nie tylko na spłatę rat kapitałowych (można je prolongować), ale choćby na obsługę odsetek. A tutaj już zaczyna się poważny problem. Dotyczy to zarówno przedsiębiorstw jak i osób indywidualnych, choć w każdym tych przypadków sytuacja jest inna i dość specyficzna.

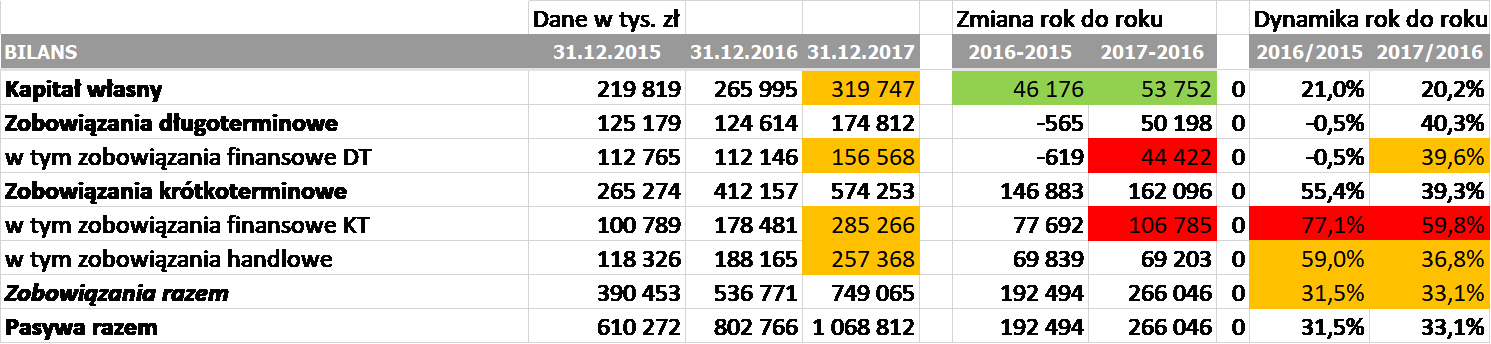

Zerknijmy więc na to jak wyglądały źródła finansowania ZM Kania na koniec lat 2015-2017.

|

| Źródło: Opracowanie własne na podstawie danych ze sprawozdań ZM Kania SA za lata 2015-2017 |

Zadłużenie to klucz do zrozumienia całej historii spółki

Jeśli spojrzymy na przyrost zobowiązań to w ciągu dwóch lat była to dynamika na poziomie 92 proc., czyli ponad dwukrotnie wyższa od dynamiki przyrostu kapitałów własnych, która wyniosła +45 proc. Firmy korzystają i powinni korzystać z kapitału obcego, który w teorii i zazwyczaj w praktyce jest po prostu tańszy od kapitału własnego i pozwala na optymalizację rentowności środków zainwestowanych przez akcjonariuszy. W praktyce jednak nie można zadłużać się bez końca i bez konsekwencji. Zerknijmy więc od razu na wskaźniki obrazujące stopień zadłużenia spółki.