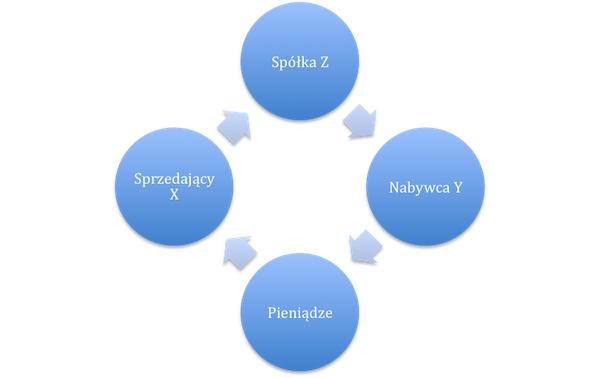

Chcecie trochę taniej kupić spółkę giełdową? Proszę bardzo oto przepis. Posłużmy się przez chwilę przykładem teoretycznym. Układanka matematyczna wygląda tak: Pewien podmiot, nazwijmy go Y chciałby kupić od spółki X spółkę Z. Obie strony transakcji, czyli X i Y doszły do porozumienia i ustaliły cenę. Jedną akcję spółki Z wyceniono przykładowo na 44 zł.

Jeżeli spółka Z (ta przejmowana) byłaby spółką niepubliczną i X posiadałby 100% spółki Z, wówczas problemu by nie było. Sprzedałby ją wówczas spółce Y i sprawa się kończy. Problem pojawia się wówczas, gdy akcje spółki Z są notowane na Giełdzie, a dodatkowo X nie posiada całości przejmowanej spółki Z. Załóżmy, że w tym przypadku posiada około 66%. Jeżeli Y zapłaciłby za całą spółkę Z taką kwotę jakiej żąda od niego X, tj. 44 zł za akcje, to wówczas byłoby to dla niego bardzo dużo.

SII od dawna zwraca uwagę na mechanizm przejęć pośrednich. MF nie reaguje. Ciekawe ile jeszcze takich przypadków trzeba, aby ktoś w końcu zareagował.

Co tu zatem zrobić? Y chciałby mieć spółkę Z w całości. Nie stać go natomiast, żeby pozostałym giełdowym akcjonariuszom, posiadającym pozostałe 33% spółki Z zapłacić tyle co płaci spółce X (lub po prostu nie chce płacić). Zgodnie z polskim prawem, jeżeli Y kupiłby spółkę Z od X-a za wspomniane 44 zł, a następnie ogłosił wezwanie na pozostałe akcje na Giełdzie musiałby zaoferować pozostałym inwestorom cenę nie niższą niż te 44 zł. Ustaliliśmy już, że jest to dla kupującego zbyt kosztowna operacja, przy czym aktualna cena na Giełdzie spółki X jest zdecydowanie niższa np. około 36 zł.

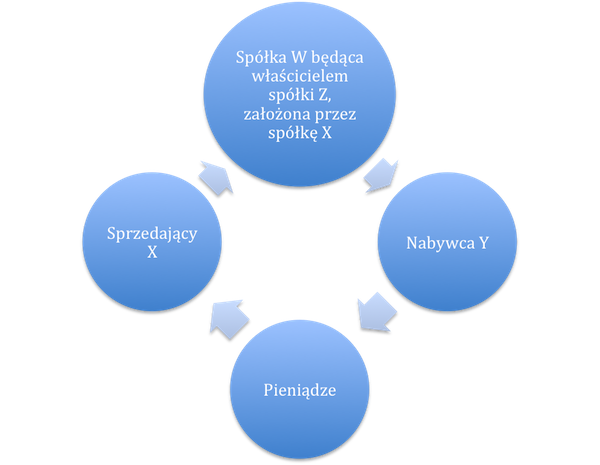

Aby trochę obniżyć średnią cenę kupna należy wprowadzić kolejną zmienną, np. spółkę W, a następnie zastosować następującą procedurę:

- W pod żadnym pozorem nie podejmuje działalności operacyjnej

- X wnosi wszystkie posiadane akcje spółki Z do spółki W.

- X sprzedaje spółce Y spółkę W, która przypomnijmy posiada tylko akcje przejmowanej spółki Z. Cena za W zostaje tak ustalona, aby odpowiadała cenie 44 zł za jedną akcję Z.

- Następnie Y, który już posiada w całości spółkę W, a co za tym idzie 66% akcji spółki Z ogłasza wezwanie na pozostałe akcje spółki Z, pozostające w wolnym obrocie giełdowym.

I teraz jest najważniejsze pytanie. Po jakiej cenie Y musi ogłosić to wezwanie na Z? Po 44 zł? Nic bardziej mylnego. Tak by było, gdyby Y kupił spółkę Z bezpośrednio od X. A tak dzięki takiemu przejściu przez spółkę W, która jest tylko „opakowaniem” dla spółki Z może ogłosić wezwanie na pozostałe akcje spółki zgodnie z obowiązującymi przepisami, czyli po cenie nie niższej od średniej z ostatnich 6 miesięcy, czyli w naszym przykładzie po około 36 zł. Kto jest na tym najbardziej stratny? Jak zwykle, czyli mniejszościowi akcjonariusze spółki Z.

To tyle przykładów teoretycznych, choć jak się okazuje jak najbardziej realistycznych. Chcecie prawdziwego przykładu? Proszę bardzo, w naszej zabawie z zastosowaniem zmiennych niczym na lekcji matematyki należy podstawić

- Y (nowy właściciel przejmowanego podmiotu) – Zabrzańskie Zakłady Mechaniczne, spółka należy do giełdowego Kopexu

- X (dotychczasowy właściciel przejmowanego podmiotu) – BBI Capital

- Z (przejmowana spółka) – Zakłady Elektroniki Górniczej, czyli popularny ZEG S.A.

- W (wehikuł inwestycyjny) – Infrabud Sp. o.o.

Taką sytuację przewidział ustawodawca:

A tak wygląda praktyka:

Przeczytaj więcej o pozwie SII w sprawie ZEG-u w dziale Bieżące Interwencje.