Prace nad przepisami dotyczącymi funkcjonowania ETF-ów w Polsce wkraczają w decydującą fazę. SII zgłosiło jedną uwagę do projektu ustawy w ramach trwających konsultacji publicznych oraz weźmie udział w konferencji uzgodnieniowej.

„Projekt ustawy o zmianie niektórych ustaw w związku z rozwojem funduszy inwestycyjnych” – prace nad ustawą o takim tytule trwają w Ministerstwie Finansów (numer UD356). Stowarzyszenie Inwestorów Indywidualnych wzięło udział w konsultacjach publicznych i 20 maja przekazaliśmy pismo z opinią na temat projektu.

Kolejnym działaniem SII związanym z tematem zmiany przepisów o ETF-ach będzie udział w konferencji uzgodnieniowej, która Ministerstwo Finansów organizuje w dniach 23-24 czerwca 2026 r. W trakcie konferencji przedstawiciele SII będą argumentować na rzecz przyjęcia zgłoszonego postulatu dotyczącego wpisania do ustawy mechanizmu przekształcenia istniejących ETF-ów funkcjonujących jako FIZ w ETF-y UCITS.

Postulat SII ważny dla wszystkich posiadaczy polskich ETF-ów

Przypomnijmy – jednym z głównych elementów projektu ustawy jest stworzenie w Polsce możliwości funkcjonowania ETF-ów w formule UCITS (Undertakings for Collective Investments in Transferable Securities, Przedsiębiorstwo zbiorowego inwestowania w zbywalne papiery wartościowe), zgodnej z unijnymi regulacjami.

Do tej pory polskie ETF-y, wprowadzane w ostatnich latach przez Beta ETF i TFI PZU, funkcjonują w ramach krajowych przepisów o funduszach inwestycyjnych zamkniętych (FIZ). Z tego powodu ich zakładanie i prowadzenie stanowi wyzwanie, którego niewiele instytucji chce się podjąć. Dodatkowo, w polskie ETF-y inwestować często nie chcą lub wręcz nie mogą (ze względu na politykę inwestycyjną ograniczoną do UCITS) zagraniczni inwestorzy.

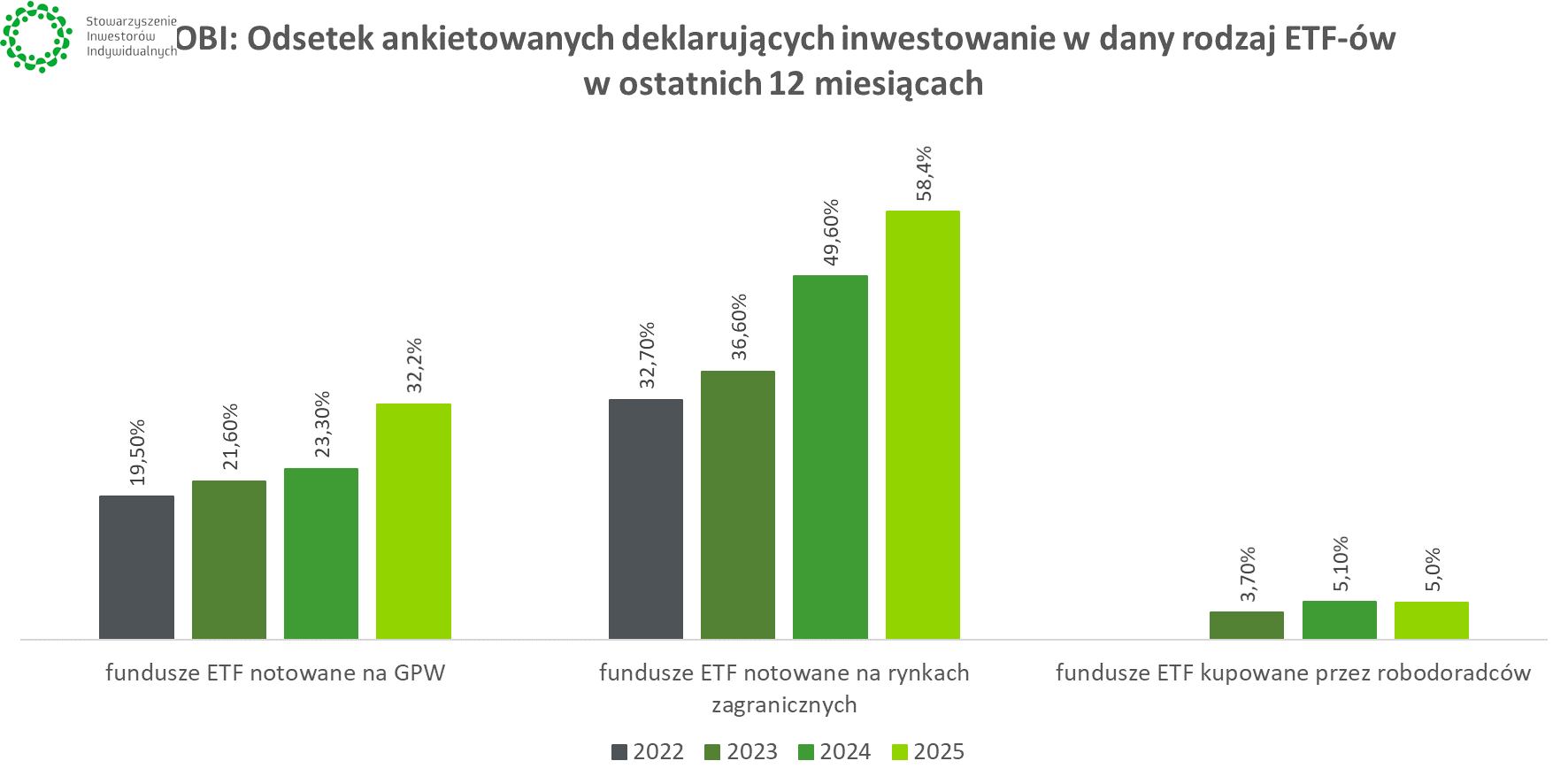

Tymczasem UCITS to rozwiązanie powszechnie spotykane w UE. Właśnie w tej formule najczęściej funkcjonują europejskie ETF-y, również te, w które coraz chętniej inwestują polscy inwestorzy indywidualni. Trend ten wyraźnie widać w ostatnich edycjach Ogólnopolskiego Badania Inwestorów prowadzonych przez SII.

Zdaniem SII konieczne jest, aby dostawcy ETF-ów mogli dokonać łatwego przekształcenia istniejących ETF-ów funkcjonujących w formie funduszy inwestycyjnych zamkniętych na ETF-y UCITS.

– W sposób szczególny pragniemy zwrócić uwagę, aby w projektowanej ustawie został zawarty mechanizm przewidujący przekształcenie dotychczas istniejących i notowanych na Giełdzie Papierów Wartościowych w Warszawie ETF-ów, funkcjonujących jako portfelowe fundusze inwestycyjne zamknięte, w fundusze ETF w nowej formule. Proces ten, z punktu widzenia inwestorów indywidualnych – posiadaczy tychże ETF-ów – powinien być całkowicie bezobsługowy i nieskutkujący żadnymi dodatkowymi konsekwencjami. Ponadto, co również bardzo ważne, transformacja ETF-ów nie powinna rodzić dla inwestorów żadnych skutków podatkowych – to fragment opinii SII przekazanej Ministerstwu Finansów.

Brak przyjęcia przepisów umożliwiających przekształcenie ETF-ów FIZ w ETF-y UCITS mógłby prowadzić do szeregu niekorzystnych dla inwestorów konsekwencji. Scenariusz w postaci rozwiązania istniejących ETF-ów FIZ, zwrotu wszystkim inwestorom gotówki, a następnie utworzenie zupełnie nowych ETF-ów o identycznej polityce inwestycyjnej, ale opartych już na zasadach UCITS, doprowadziłby do chaosu w tym segmencie rynku. Również równoległe funkcjonowanie ETF-ów „starych” i „nowych” podnosiły koszty ponoszone przez zarządzających, co w konsekwencji utrudniłoby rozwój rynku. Z kolei inwestor, który chciałby wycofać środki z ETF-u FIZ i zainwestować w ETF UCITS mógłby mierzyć się z konsekwencjami natury podatkowej.

GPW, UKNF i IZFiA dostrzegają problem

Z listy uwag przesłanych do Ministerstwa Finansów przez innych uczestników konsultacji wynika, że problem, na który uwagę zwróciło SII, dostrzegły także UKNF i GPW.

– UKNF postuluje, aby z dniem wejścia w życie ustawy zmieniającej fundusze portfelowe utworzone przed tym dniem stały się FIZ będącymi ETF w rozumieniu znowelizowanej UFI. Fundusze te oraz TFI zarządzające nimi powinny mieć odpowiedni okres przejściowy na dostosowanie swojej działalności do zmienionych przepisów prawa (UKNF proponuje okres maksymalnie 3 miesięcy). Jednocześnie w przypadku postępowań licencyjnych prowadzonych przez KNF, w ramach których udzielane jest zezwolenie na utworzenie funduszu portfelowego, wnioskodawca powinien w analogicznym czasie zmodyfikować wniosek tak, aby dostosować go do nowelizacji dotyczącej ETF. Konieczne jest także uregulowanie sytuacji, w której TFI otrzymało zezwolenie na utworzenie funduszu portfelowego przed dniem wejścia w życie ustawy zmieniającej, ale fundusz ten nie został jeszcze utworzony – czytamy w opinii UKNF.

– Celowe jest zatem umożliwienie tym funduszom portfelowym przekształcenie się w ww. fundusze otwarte – zwłaszcza, że dotychczasowe polskie rozwiązanie ETF było ewenementem na skalę europejską, natomiast w całej UE zdecydowana większość ETF funkcjonuje w formule UCITS ETF, będącej paneuropejską marką rozpoznawalną na całym świecie – dodaje Urząd.

W podobnym duchu sformułowana jest uwaga przesłana do MF przez GPW oraz Izbę Zarządzających Funduszami i Aktywami (IZFiA).

– W ocenie GPW projektowane przepisy Projektu wymagają uzupełnienia o rozwiązania umożliwiające portfelowym funduszom inwestycyjnym zamkniętym (FIZ) utworzonym przed wejściem w życie ustawy uproszczone przejście na nowy reżim prawny. Obecna konstrukcja przepisów przejściowych (art. 19 Projektu), polegająca na utrzymaniu stosowania wybranych regulacji „dotychczasowych” w zakresie działalności tych funduszy oraz zasad nabywania emitowanych przez nie certyfikatów inwestycyjnych, przy jednoczesnym braku mechanizmu ich przekształcenia prowadzi do niepotrzebnego dualizmu reżimów prawnych – twierdzi Giełda.

– W praktyce oznacza to pogorszenie pozycji konkurencyjnej istniejących portfelowych FIZ ETF oraz niejako „ukaraniu” pionierów rynku ETF w Polsce, którzy ponieśli istotne nakłady na jego rozwój, a obecnie zostaliby pozbawieni możliwości dostosowania swoich produktów do docelowego modelu regulacyjnego. Dodatkowo brak takiego mechanizmu ogranicza możliwości rozwoju tych funduszy, w tym w zakresie ich obecności na rynkach zagranicznych – dodaje GPW.

– Obecnie istniejące FIZ portfelowe mają łączne aktywa w wysokości kilku miliardów złotych. Założeniem reformy miało być, aby mogły dokonać przekształcenia w nowe rodzaje funduszu ETF (w zależności od polityki inwestycyjnej - w UCITS ETF albo w AFI ETF). Brak takiej możliwości spowoduje istnienie równolegle kilku różnych form prawnych funduszy typu ETF w Polsce, co będzie niezrozumiałe dla inwestorów. Konfuzja związana z funkcjonowaniem tych funduszy będzie narastać w czasie wobec faktu, że Projekt zakłada wyłączenie możliwości tworzenia nowych FIZ portfelowych (ten typ funduszy zostaje usunięty z ustawy o funduszach inwestycyjnych). W przypadku FIZ portfelowych, które mają faktyczną politykę inwestycyjną UCITS i mogłyby zostać przekształcone w UCITS ETF, brak takiej możliwości spowoduje ograniczenia w ich dalszym rozwoju – tak brzmi jedna z uwag do projektu przesłana przez IZFiA.

– W ocenie Izby, po wejściu w życie Projektu dotychczasowe FIZ portfelowe nie będą miały racji bytu i celowe jest (dla likwidacji dualizmu i specyfiki tych funduszy na gruncie polskiego porządku prawnego) umożliwienie ich przekształcenia (reorganizacji) w fundusze ETF – dodaje IZFiA

|

Opóźniona rewolucja w polskich ETF-ach

O uregulowaniu funkcjonowania ETF-ów w naszym kraju na zasadach podobnych do przyjętych w innych krajach UE mówiło się od lat. Oczekiwanej reformy nie udało się jednak wprowadzić w ramach Strategii Rozwoju Rynku Kapitałowego – na przeszkodzie stanęło wówczas m.in. stanowisko KNF, które w ostatnich latach uległo jednak zmianie.

Pod koniec 2024 r. o pracach mających na celu wprowadzenie polskich ETF-ów w formule UCITS do porządku prawnego poinformował prof. Dariusz Adamski, wówczas dyrektor Instytutu Finansów działającego przy Ministerstwie Finansów, a obecnie zastępca przewodniczącego KNF. Na początku 2025 r. deklaracja ta została powtórzona przez ministra finansów Andrzeja Domańskiego, w czasie wystąpienia na GPW towarzyszącemu przemówieniu premiera Donalda Tuska. |

Po zakończeniu konferencji uzgodnieniowej, Ministerstwo Finansów przygotuje nową wersję projektu ustawy, który poza kwestią ETF-ów wprowadza też do polskiego prawa nową kategorię funduszy: Kwalifikowane Fundusze Inwestycyjne. Więcej na ich temat pisaliśmy w artykule ze stycznia.

Planowany termin przyjęcia projektu przez rząd został w wykazie prac legislacyjnych i programowych Rady Ministrów określony na IV kwartał 2026 r.

Będziemy monitorować postęp prac nad projektem ustawy. Wszelkie informacje na ten temat dostępne będą pod tagiem ucits.