Stowarzyszenie Inwestorów Indywidualnych przekazało Ministerstwu Finansów uwagi do projektu ustawy dotyczącego funduszy inwestycyjnych. Nowe regulacje dają szansę na pozytywną rewolucję w rozwijającym się segmencie ETF-ów, jednak należy zadbać o właściwą i neutralną dla inwestorów możliwość przekształcania obecnie istniejących funduszy.

„Projekt ustawy o zmianie niektórych ustaw w związku z rozwojem funduszy inwestycyjnych” – taką nazwę nosi dokument, nad którym trwają obecnie prace w Ministerstwie Finansów (numer UD356). SII odpowiedziało na zaproszenie do wzięcia udziału w konsultacjach publicznych i 20 maja przekazaliśmy pismo z opinią na temat projektu.

Przypomnijmy – jednym z głównych elementów projektu ustawy jest stworzenie w Polsce możliwości funkcjonowania ETF-ów w formule UCITS (Undertakings for Collective Investments in Transferable Securities, Przedsiębiorstwo zbiorowego inwestowania w zbywalne papiery wartościowe), zgodnej z unijnymi regulacjami.

Do tej pory polskie ETF-y, wprowadzane w ostatnich latach przez Beta ETF i TFI PZU, funkcjonują w ramach krajowych przepisów o funduszach inwestycyjnych zamkniętych. Z tego powodu ich zakładanie i prowadzenie stanowi wyzwanie, którego niewiele instytucji chce się podjąć. Dodatkowo, w polskie ETF-y inwestować często nie chcą lub wręcz nie mogą (ze względu na politykę inwestycyjną ograniczoną do UCITS) zagraniczni inwestorzy.

Tymczasem UCITS to rozwiązanie powszechnie spotykane w UE i to nie tylko w krajach najbardziej rozwiniętych – dość powiedzieć, że w tym tygodniu na giełdach w Zagrzebiu i Lublanie zadebiutował… chorwacki ETF na polskie akcje, oczywiście mający formę ETF UCITS.

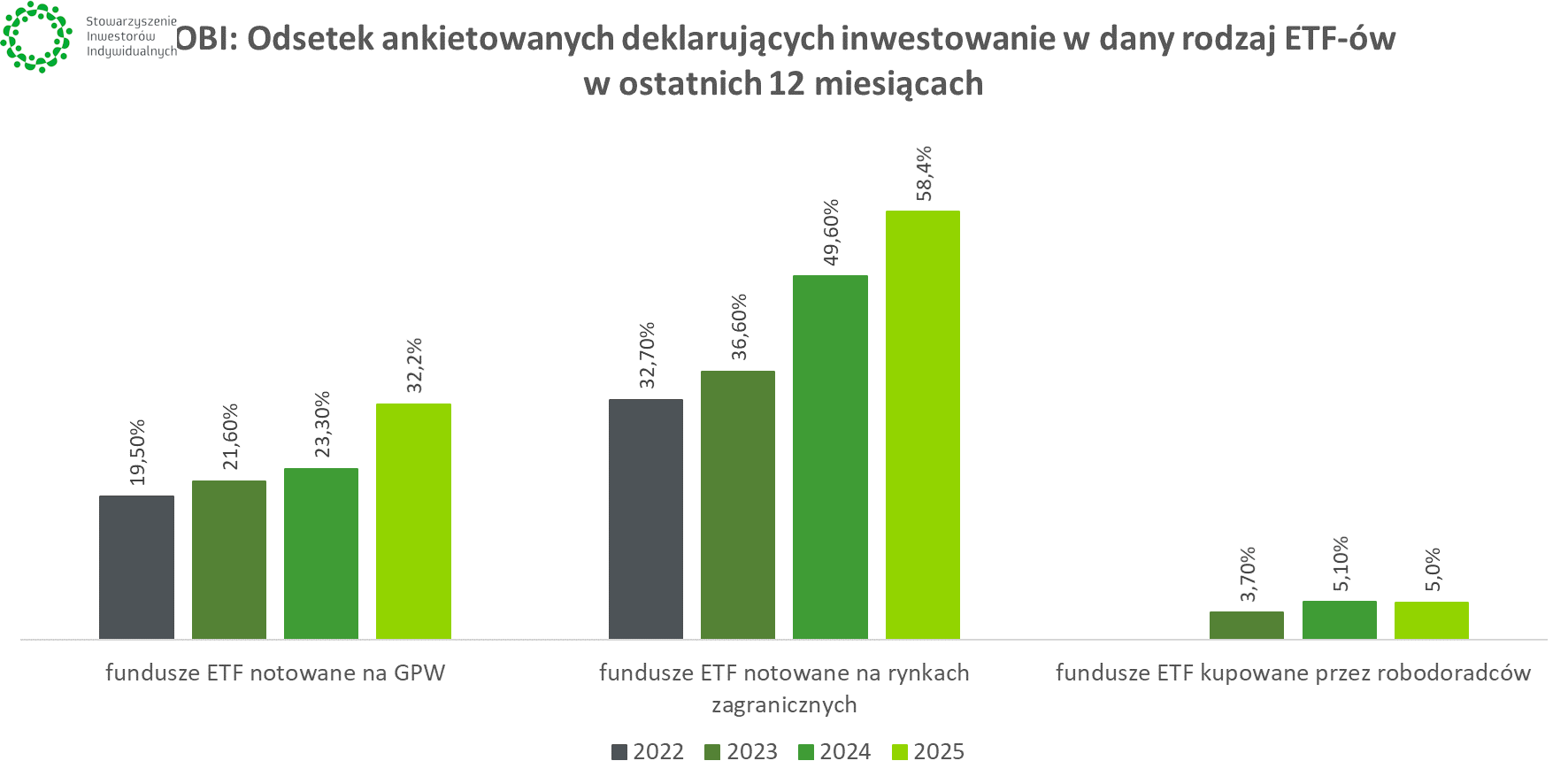

W formule UCITS najczęściej funkcjonują także europejskie ETF-y – również te, w które coraz chętniej inwestują polscy inwestorzy indywidualni. Trend ten wyraźnie widać w ostatnich edycjach Ogólnopolskiego Badania Inwestorów prowadzonych przez SII.

|

Opóźniona rewolucja

O uregulowaniu funkcjonowania ETF-ów w naszym kraju na zasadach podobnych do przyjętych w innych krajach UE mówiło się od lat. Oczekiwanej reformy nie udało się jednak wprowadzić w ramach Strategii Rozwoju Rynku Kapitałowego – na przeszkodzie stanęło wówczas m.in. stanowisko KNF, które w ostatnich latach uległo jednak zmianie.

Pod koniec 2024 r. o pracach mających na celu wprowadzenie polskich ETF-ów w formule UCITS do porządku prawnego poinformował prof. Dariusz Adamski, wówczas dyrektor Instytutu Finansów działającego przy Ministerstwie Finansów, a obecnie zastępca przewodniczącego KNF. Na początku 2025 r. deklaracja ta została powtórzona przez ministra finansów Andrzeja Domańskiego, w czasie wystąpienia na GPW towarzyszącemu przemówieniu premiera Donalda Tuska. |

SII: potrzeba łatwej transformacji istniejących ETF-ów

Wróćmy do projektu ustawy. Uwaga zawarta w opinii SII przekazanej Ministerstwu Finansów dotyczyła konieczności wprowadzenia do ustawy zapisów umożliwiających łatwe przekształcenie istniejących już ETF-ów w ETF-y przewidziane treścią nowej ustawy (w tym UCITS). Projekt w obecnym kształcie takich przepisów nie zawiera, co stanowi przeszkodę dla rozwoju już istniejących ETF-ów.

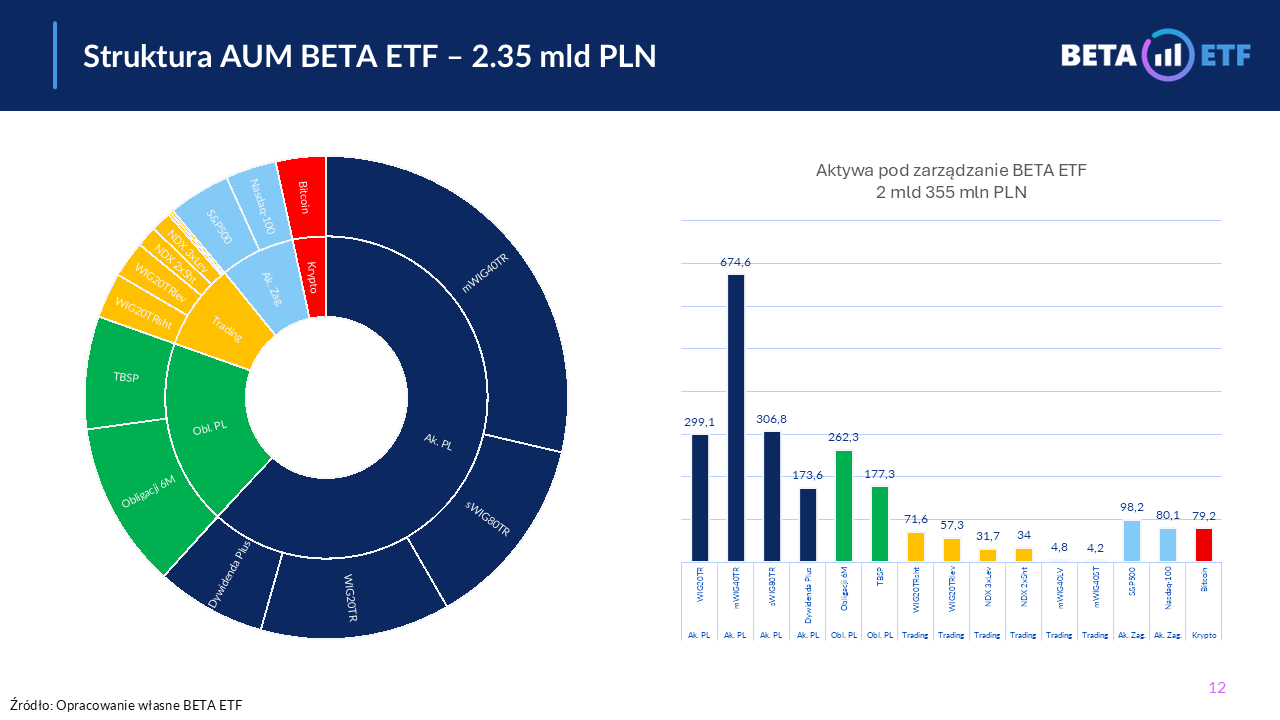

Weźmy za przykład najpopularniejszy ETF utworzony na bazie prawa polskiego, czyli Beta ETF mWIG40TR, notowany na GPW od 2019 r. W funduszu zgromadzono ponad 670 mln zł (stan na koniec kwietnia).

Trudno sobie wyobrazić sytuację, w której Beta ETF miałaby rozwiązać fundusz, oddać inwestorom pieniądze, a następnie utworzyć nowy ETF, o identycznej polityce inwestycyjnej, tyle, że oparty już o nowe regulacje i funkcjonujący w formule UCITS. Tym bardziej, że mowa o produkcie, który wielu inwestorów kupuje w horyzoncie długoterminowym, stosując strategię pasywną. Jakiekolwiek zamieszanie towarzyszące przekształceniu ETF-ów podważyłoby zaufanie do stabilności takiego rodzaju inwestycji. Jeszcze większe szkody wywołałoby uznanie takiej transformacji za zdarzenie wywołujące dla inwestorów skutki podatkowe.

– W sposób szczególny pragniemy zwrócić uwagę, aby w projektowanej ustawie został zawarty mechanizm przewidujący przekształcenie dotychczas istniejących i notowanych na Giełdzie Papierów Wartościowych w Warszawie ETF-ów, funkcjonujących jako portfelowe fundusze inwestycyjne zamknięte, w fundusze ETF w nowej formule. Proces ten, z punktu widzenia inwestorów indywidualnych – posiadaczy tychże ETF-ów – powinien być całkowicie bezobsługowy i nie skutkujący żadnymi dodatkowymi konsekwencjami. Ponadto, co również bardzo ważne, transformacja ETF-ów nie powinna rodzić dla inwestorów żadnych skutków podatkowych – to fragment opinii SII przekazanej Ministerstwu Finansów.

Wprawdzie projekt ustawy nie nakłada na istniejące ETF-y obowiązku przekształcania, jednak w celu rozwoju (choćby przyciągnięcia inwestorów zagranicznych) naturalnym krokiem dla dostawców wydaje się zmiana formuły z FIZ na UCITS. W opinii SII taka operacja powinna być możliwie prosta dla zarządzających oraz całkowicie „bezbolesna” dla inwestorów.

– Inwestorzy indywidualni zainwestowali w ostatnich latach w polskie ETF-y, notowane na Giełdzie Papierów Wartościowych w Warszawie, ponad 2 mld złotych. Wiele tych inwestycji ma charakter pasywny, ETF-y te są kupowane na długi termin, często celem oszczędności emerytalnych. Jakiekolwiek zaburzenie tego procesu, tj. gromadzenia przez inwestorów polskich funduszy ETF na długi termin, skutkowałoby poważnym naruszeniem zaufania do całego rynku kapitałowego i utrudniło promowanie idei inwestowania długoterminowego. To szczególnie istotne w kontekście planu wprowadzenia Osobistych Kont Inwestycyjnych, w przypadku których ETF-y mogą stać się jedną z najpopularniejszych klas aktywów – dodaje SII.

🟢 SII będzie monitorować dalsze prace nad „Projektem ustawy o zmianie niektórych ustaw w związku z rozwojem funduszy inwestycyjnych” (numer UD356), zarówno na poziomie rządowym, jak i parlamentarnym.