Za nami sezon publikacji sprawozdań finansowych za 2025 r., w których poznaliśmy rezultaty spółek za IV kw. 2025 roku. Jak się okazuje wiele spółek pokazało bardzo dobre wyniki. Postanowiliśmy przyjrzeć się części z nich. Wśród omawianych w niniejszym materiale spółek znalazła się jedna, która rosła bardzo dynamicznie na zyskach, ale stosunkowo wolno na przychodach oraz trzy, które mogły pochwalić się dwucyfrowym wzrostem przychodów i bardzo dynamicznym wzrostem zysku operacyjnego oraz netto. Zapraszam na podsumowanie wyników spółek, które mają za sobą bardzo solidną końcówkę 2025 r.

🟢Zobacz również: Rainbow Tours – wyniki za 4Q 2025 rozczarowały. Czy paliwo lotnicze będzie dla spółki problemem? [Analiza]

🟢Zobacz również: Digital Network: widoczny efekt przejęcia i ambitne plany na 2026 rok [Analiza]

Yanosik: baza klientów rośnie, a wraz z nią przychody

Spółka notowana na rynku głównym GPW (w 2025 r. zmieniła nazwę z Neptis S.A. na Yanosik S.A.) osiągnęła w minionym roku bardzo dobre wyniki. Zysk netto wzrósł około trzykrotnie, do 8,09 mln PLN wobec 2,64 mln PLN rok wcześniej. Natomiast przychody roczne osiągnęły poziom 63,34 mln PLN (+8,0% r/r). Był to rok, w którym widoczne już były efekty działalności restrukturyzacyjnej. W ramach tego procesu zdecydowano się na zamknięcie mniej rentownych działalności, co pozwoliło uciąć koszty (m.in. zredukować zatrudnienie) i skoncentrować się na rozwoju produktów.

Yanosik to cieakwe połączenie biznesu hardware z software. Kluczowym urządzeniem jest Yanbox, który będzie rozwijany w 2026 roku, co powinno spowodować pojawienie się nowych funkcjonalności. Oprócz sprzętu, istotna dla spółki jest aplikacja Yanosik. Łączy ona w sobie cechy nawigacji online, informatora o zdarzeniach drogowych, radarach oraz kontrolach policyjnych i warunkach pogodowych. Oprócz tego wprowadzono także ekosystem usług niezbędnych kierowcom. Obecnie w aplikacji dostępne są usługi takie jak:

- ubezpieczenia komunikacyjne i turystyczne,

- e-winiety,

- bilety autostradowe,

- raporty o historii pojazdu,

- ewidencja wydatków na samochód,

- umówienie wizyty w warsztacie samochodowym,

- wystawienie samochodu na sprzedaż,

- rozgłośnie radiowe

Docelowo może być to aplikacja, która byłaby „centrum kierowcy”. Oczywiście nie oznacza to, że nie ma konkurencji. Jedną z największych są mapy, które za darmo udostępnia m.in. Google czy Apple. Jednak wartością dodaną Yanosika jest z pewnością możliwość uzyskiwania zniżek u ubezpieczycieli. Jednocześnie spółka chce zbudować aktywną społeczność. Z jednej strony może pojawić się efekt sieci (aplikacja jest tym bardziej funkcjonalna, im więcej jest aktywnych użytkowników), z drugiej pojawia się zagrożenie związane z błędnymi informacjami. Podczas czatu inwestorskiego opublikowanego w Comparic pojawiła się informacja, że nowi użytkownicy bywają „nadaktywni", dlatego ich zgłoszenia podlegają weryfikacji. Zbyt dużo błędnych informacji, albo wandalizm (celowe udostępnianie oszustw) skutkuje banem na platformie. Sama aplikacja ma dwa główne źródła monetyzacji klientów. Jest to źródło bezpośrednie (abonamenty) oraz pośrednie (reklamy). Spółka chce także rozwinąć ofertę marketplace, ale nie stanowi ona obecnie istotnego źródła przychodów.

Spójrzmy na KPI-e platformy. Liczba unikatowych użytkowników aplikacji wzrosła w 2025 r. o 7,5% r/r do poziomu 5,5 mln. Co ważne zwiększyła się aktywność użytkowników, ponieważ liczba przejechanych kilometrów w aplikacji zwiększyła się w 2025 roku o 14,2% do poziomu 23,09 mld. Zwiększyła się także w tym okresie liczba urządzeń Yanbox, która wzrosła o ponad 17,8% r/r do poziomu 163 tys. Polska pozostaje rynkiem dominującym, a spółka rozpoczęła ekspansję na Niemcy oraz Czechy. Nadal jednak spółka koncentruje się na poprawie doświadczenia korzystania z aplikacji i urządzeń dla polskiego klienta.

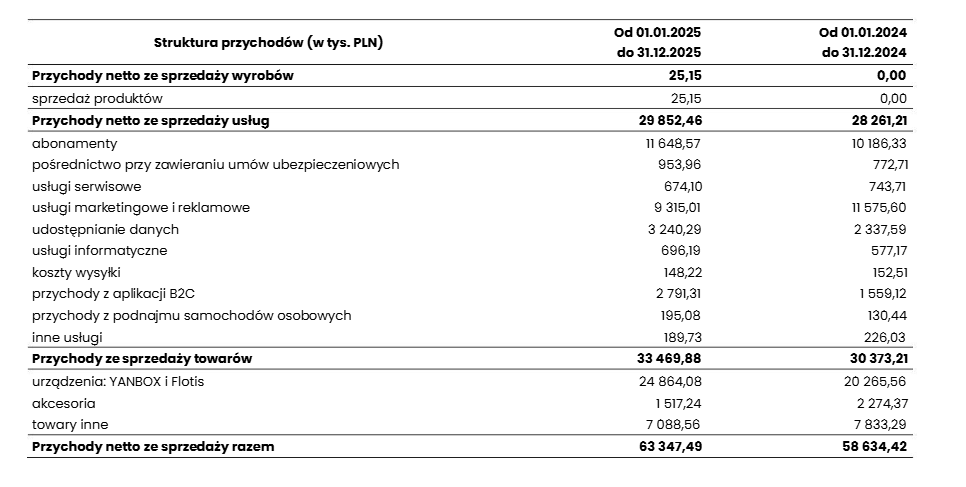

W strukturze przychodów (około 63,34 mln PLN) wyróżniają się trzy filary. Pierwszy to abonamenty które wyniosły w 2025 roku około 11,65 mln PLN. Warto pamiętać, że część przychodów jest płacona z góry, co widać w rozliczeniach międzyokresowych (klient zapłacił za usługę, ale nie została ona jeszcze rozpoznana). Kolejnymi istotnymi źródłami przychodów są:

- Usługi marketingowe i reklamowe (9,32 mln PLN w 2025 vs 11,58 mln PLN w 2024 roku)

- Udostępnianie danych (3,24 mln PLN w 2025 roku vs 2,33 mln PLN rok wcześniej)

- Przychody z aplikacji B2C (2,79 mln PLN w 2025 vs 1,56 mln PLN rok wcześniej)

Spadek jest celowy, nie przypadkowy. W 2025 r. spółka przebudowała mapę i ograniczyła uciążliwość reklam w aplikacji, między innymi wprowadziła i mocno promowała opcję „Rok bez reklam" (start w styczniu 2025 r.) oraz nadal działa mechanizm „postaw kawę", który wyłącza reklamy. W praktyce część użytkowników, którzy wcześniej generowali przychód reklamowy (impresje, AudioPOI, POI), przeszła do segmentu B2C, czyli płaci za brak reklam. Zarząd świadomie poświęcił część przychodu reklamowego dla wyższej retencji i lepszego doświadczenia użytkownika, co widać w rosnących wskaźnikach aktywności (więcej kilometrów, więcej zgłoszeń). Trzeba też pamiętać, że przychody reklamowe są z natury cykliczne i zależą od budżetów reklamodawców, więc rok do roku potrafią się różnić o kilkadziesiąt procent.

Yanosik przetwarza ogromne ilości danych na temat ruchu, a baza klientów tej usługi (zarządcy dróg, koncesjonariusze autostrad, samorządy, GDDKiA, instytucje publiczne) systematycznie się powiększa. Wzrost o około 14 % liczby przejechanych kilometrów oraz o 7,5% liczby użytkowników przekłada się wprost na większy wolumen i lepszą jakość danych, które można komercjalizować. Dochodzi do tego rosnący popyt na analitykę ruchu (zarządzanie korkami, planowanie inwestycji, ITS). To segment wysokomarżowy, w którym koszty krańcowe są niskie. Każdy dodatkowy kontrakt wpływa na poprawę marży.

Obecnie użytkownicy płacą za wyłączenie reklam (jednorazowo „kawa" albo roczny pakiet „Rok bez reklam"), za abonamenty premium oraz za funkcje dodatkowe w aplikacji. Ten strumień jest dużo bardziej powtarzalny niż reklamy (zwłaszcza w modelu rocznym), ma także dobrą marżę. Przy bazie ponad 5 mln użytkowników rocznie nawet kilkuprocentowa konwersja na płatne wyłączenie reklam daje skokowy wzrost segmentu z niskiej bazy.

Sprzedaż urządzeń Yanbox oraz Flotis wygenerowała w 2025 roku około 24,86 mln PLN. Przychody ze sprzedaży sprzętu to pierwszy etap przywiązania klientów do produktów spółki. Marża na tym nie musi być duża, ponieważ potem aby urządzenia miały wartość konieczne jest wykupienie abonamentu o wyższej marży. Kierunki dalszego rozwoju obejmują nowy model Yanbox Go oraz kolejne rozwiązania dla urządzenia (rozważana funkcja kamery, potencjalnie rejestrator lub odczyt znaków).

Źródło: Yanosik SA

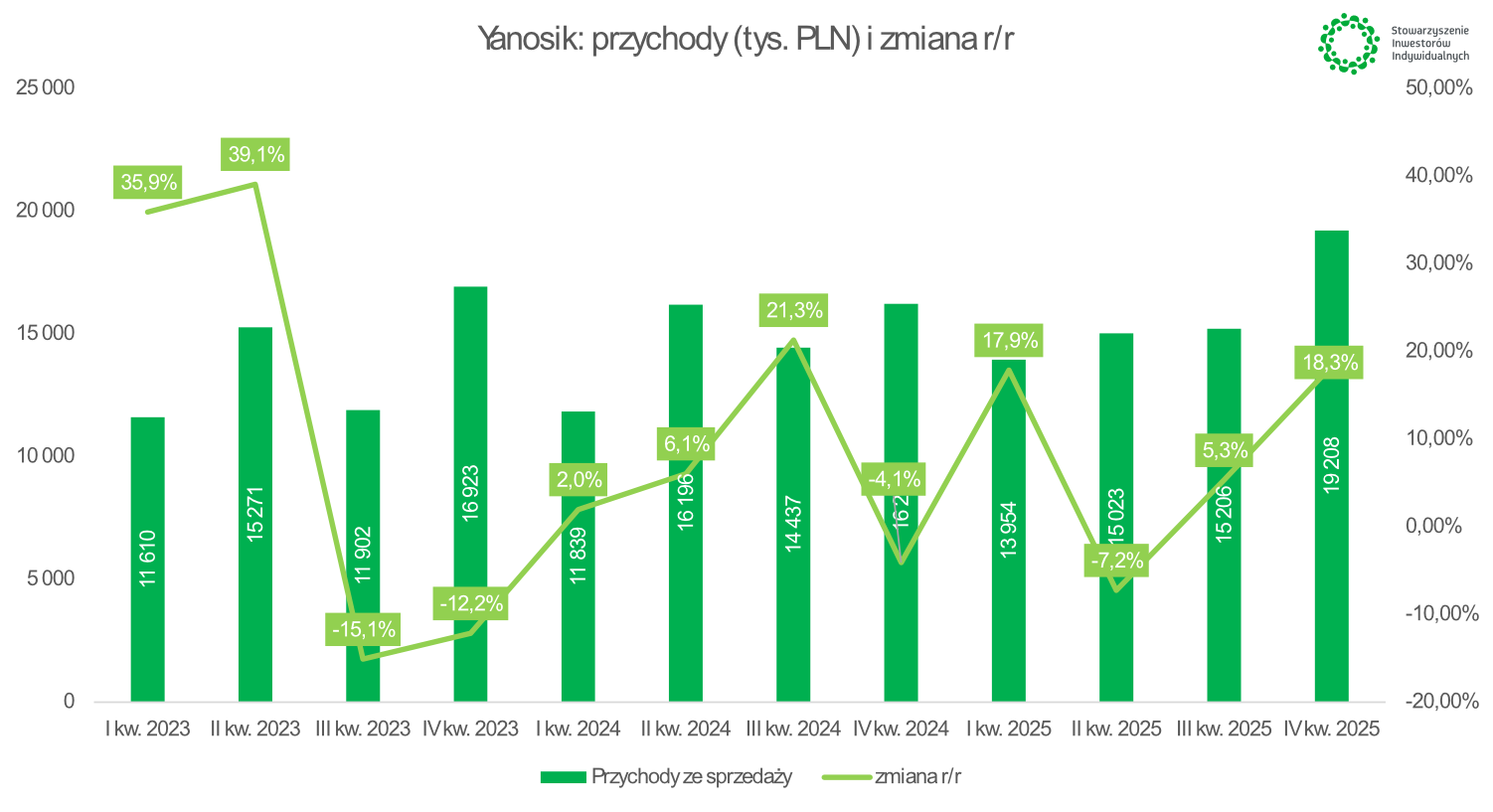

Spójrzmy na wyniki za IV kw. 2025 roku:

Przychody spółki wyniosły w IV kw. 2025 roku 19,16 mln PLN, co oznacza wzrost r/r o 20,2%. Co ważne dla spółki podobny wzrost miał wzrost usług (+19,5% r/r do poziomu 8,66 mln PLN) oraz towarów, które wzrosły o 20,9% r/r do poziomu 10,50 mln PLN. Był to zatem kolejny wzrost przychodów z usług abonamentowych oraz B2C.

Źródło: opracowanie własne

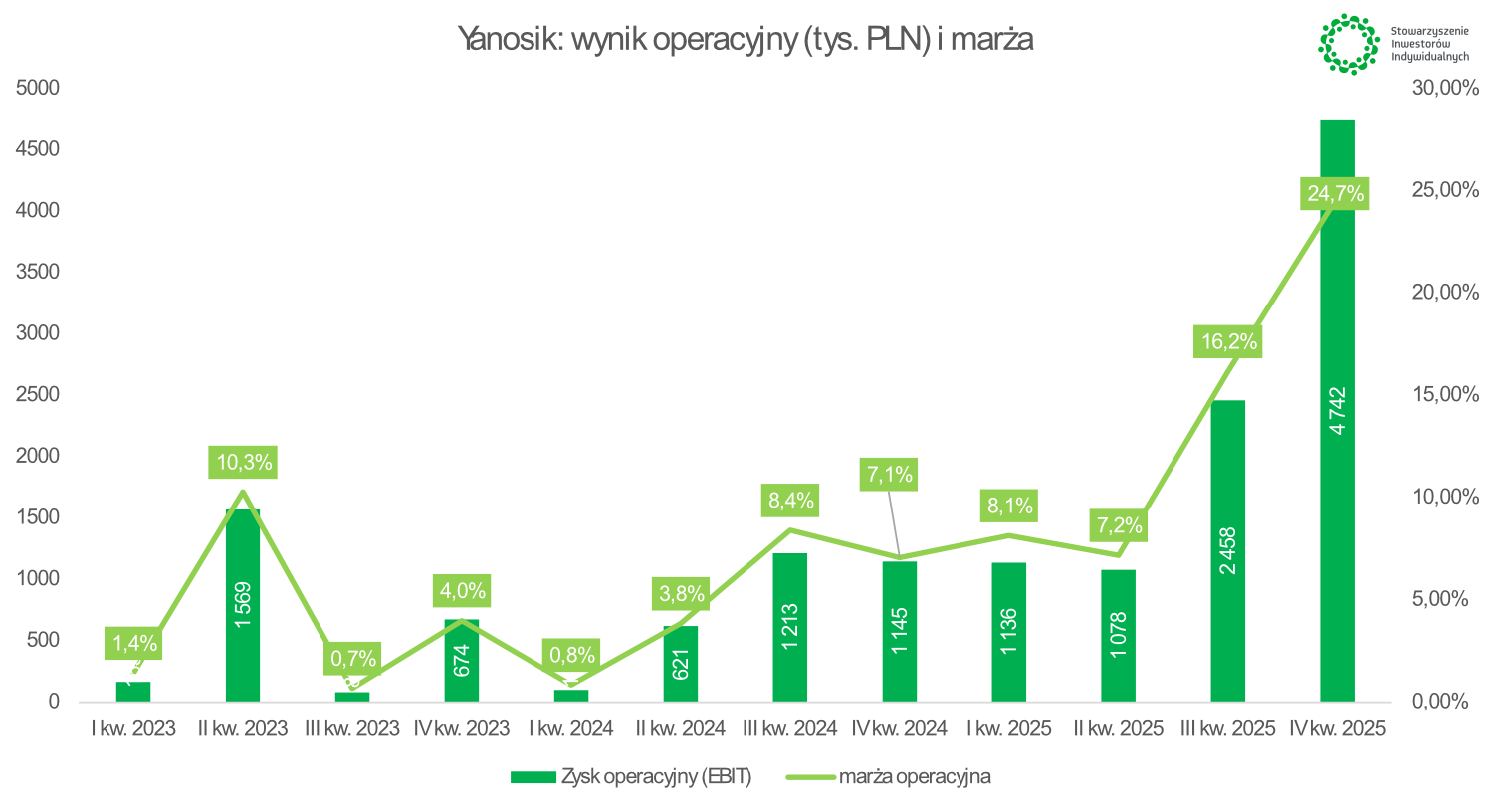

Oprócz dynamicznego wzrostu przychodów, nastąpił także wzrost marży brutto na sprzedaży. Marża w wyniku zrealizowanych działań rozwojowych, jak i optymalizacyjnych w zakresie kosztów, przy jednoczesnym istotnym wzroście przychodów, wzrosła w IV kw. 2025 roku do poziomu 57,1% z poziomu 47,0%. Oznacza to, że znacząco poprawiła się marżowość zarówno usług jak i sprzedaży towarów. Wynik brutto na sprzedaży wzrósł r/r o 3,47 mln PLN i wyniósł 10,95 mln PLN (+46,3% r/r). Co ciekawe marża brutto na sprzedaży w segmencie usług wzrosła o 12,7 p.p do poziomu 60,1%, co wyraźnie pokazuje efekt podjętych przez spółkę działań oraz dźwigni operacyjnej.

Źródło: opracowanie własne

Co istotne spółce udało się także kontrolować koszty operacyjne. Koszty sprzedaży wzrosły o zaledwie 6,7% r/r do poziomu 4,25 mln PLN, a koszty ogólnego zarządu zmniejszyły się w IV kw. 2025 roku o 12,2% r/r do poziomu 1,95 mln PLN. Jest to efekt restrukturyzacji kosztów jaka miała miejsce w 2024 roku, a efekt tych działań w pełni był widoczny w 2025 roku. Poprawa marży brutto na sprzedaży w połączeniu z efektem dźwigni operacyjnej spowodowały znaczącą poprawę rentowności operacyjnej z poziomu 6,3% (IV kw. 2024) do 24,7% (IV kw. 2025). Warto pamiętać, że 2024 rok był czasem dużej restrukturyzacji działalności spółki i skupieniu się na rozwoju najbardziej dochodowej i perspektywicznej działalności spółki.

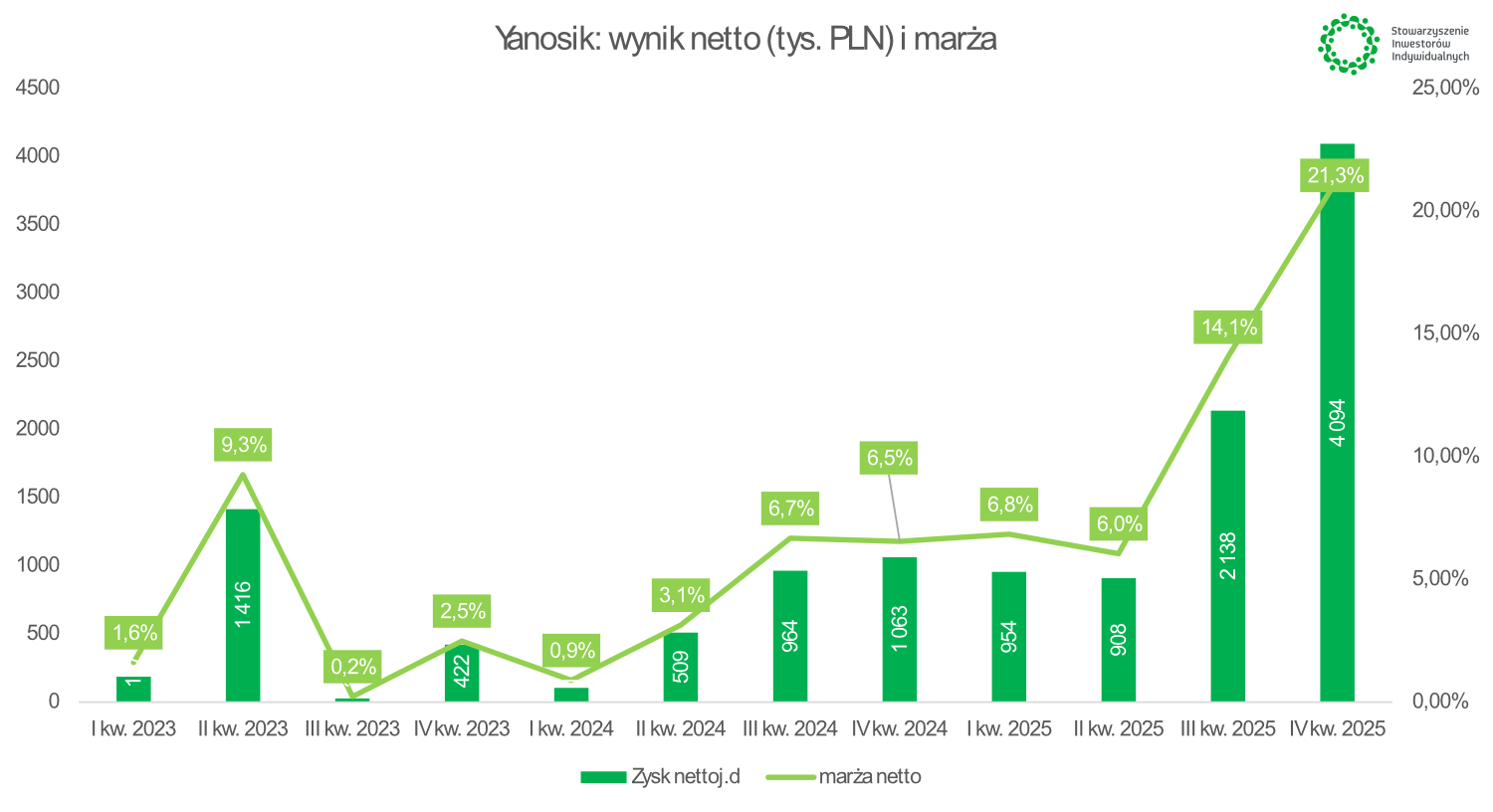

W linii finansowej nie działo się nic istotnego. W IV kw. 2025 roku zysk netto wyniósł 4,09 mln PLN, co oznacza wzrost aż o 330% r/r.

Źródło: opracowanie własne

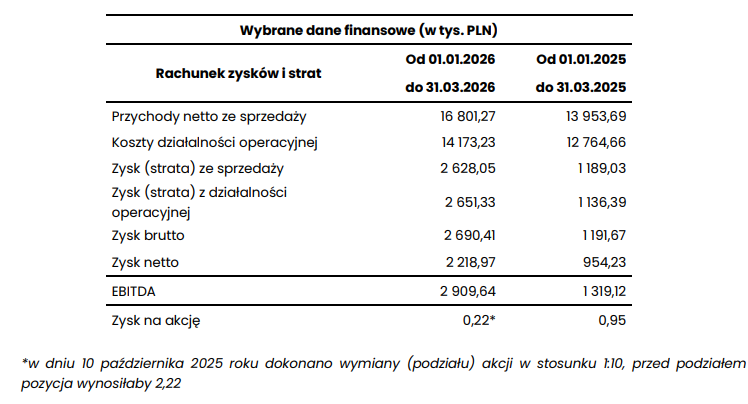

Wstępne wyniki za I kw. 2025 roku

Spójrzmy jeszcze na wstępne wyniki spółki za I kw. 2026 roku. Widać w nim znaczący wzrost przychodów oraz poprawę rentowności. Sprzedaż spółki wyniosła w minionym kwartale 16,80 mln PLN, co oznacza wzrost r/r o 20,4%, co jest wzrostem zbliżonym do tego osiągniętego w IV kw. 2025 roku. Z kolei zysk operacyjny Yanosik S.A wyniósł 2,65 mln PLN (+133% r/r), co oznacza wzrost marży operacyjnej do poziomu 15,8% vs 8,1%. Znacząco poprawiła się także marża netto z poziomu 6,8% do 13,2%. Pełny raport spółki zostanie opublikowany 19 maja 2026 roku.

Źródło: Yanosik

Wspomnę jeszcze, że 13 maja 2026 roku spółka podała, że chce wypłacić dywidendę o wartości 4,9 mln PLN, co daje 0,49 PLN na akcje.

Spółka jest obecnie wyceniana na ok. 147 mln PLN, natomiast w 2025 roku wygenerowała około 8,1 mln PLN. Daje to wskaźnik C/Z na poziomie 18,1. Teraz trzeba zastanowić się nad perspektywami spółki. Wzrost liczby użytkowników jest jednocyfrowy, ale sama spółka może rozwijać się w kilku kierunkach, poprzez wprowadzanie nowych urządzeń o bardziej zaawansowanych funkcjach, lepszej monetyzacji miejsca reklamowego na mapie, rozwoju oferty e-commerce oraz zwiększenia przychodów z obecnych użytkowników. Spółka posiada także bardzo dużo danych, które może monetyzować. Spółka generuje bardzo wysokie wskaźniki rentowności kapitału własnego i aktywów. Jest więc firmą, która działa niejako dwutorowo: sprzedaje sprzęt, który jest następnie źródłem w miarę stabilnych przepływów w kolejnych okresach (dochody abonamentowe, reklamy, B2C).

Na razie spółka koncentruje się na rynku polskim, ale widzi potencjał także w rynku czeskim i niemieckim. Warto również pamiętać o wciąż rozwijającej się darmowej konkurencji jaką jest Google Maps (i poboczny projekt należący do amerykańskiej firmy czyli Waze) i Apple. Spółka stara się rozróżnić bogatszą ofertą i np. ofertą zniżek za ubezpieczenie. Spółka jest wyceniana rozsądnie, ponieważ jak dojrzeje i utrzyma swoją pozycję może wówczas być maszyną do generowania gotówki ze względu na swój model biznesowy łączący sprzęt i subskrypcjami. Już teraz firma dzieli się nadwyżkami kapitału z akcjonariuszami. Z jednej strony można pochwalić takie zachowanie, ponieważ spółka nie trzyma w nieproduktywny sposób zbędnej nadwyżki gotówki na koncie, z drugiej trzeba zastanowić się, czy nie ma możliwości na wykorzystanie takiego kapitału do dalszego skalowania działalności po satysfakcjonującym ROIC, choćby właśnie na ww. rynkach ościennych.