XTB jest przykładem firmy, która na przestrzeni ostatnich 24 lat urosła w sposób niesamowity. Z brzydkiego kaczątka, jakim była na początku, przemieniła się w dom maklerski, który nie dość że zdobył bardzo mocną pozycję na polskim rynku brokerskim, to jeszcze mocno rozwija się na rynkach zagranicznych. Postanowiliśmy wziąć spółkę na warsztat i przyjrzeć się jej bliżej. Zapraszamy do lektury.

🟢Zobacz także: 4 spółki do obserwacji w marcu. Quercus TFI i inne pod lupą analityka [Analiza]

Jeszcze kilkanaście lat temu XTB był jednym z licznych brokerów Forex, a sama branża była znacznie mniej regulowana niż obecnie, przez co pełna oszustów. Obecnie XTB ma w swojej ofercie ETF-y, akcje (w tym ułamkowe), CFD na różne instrumenty, a już niedługo również opcje (na razie rozwiązanie jest testowane), czy też zapewnia dostęp do IKE i IKZE. Nastąpiła także zmiana technologiczna, kiedyś XTB (tak jak dziesiątki innych małych brokerów FX) działał na platformie MT-4, obecnie ma własną (xStation).

🟢Weź udział: Portfel SII: Realizujemy 7 transakcji, w tym 3 zakupu i 4 sprzedaży (04.03.2026)

Kierunki ekspansji obrane przez spółkę są bardzo ciekawe. Spółka bowiem zamiast mierzyć nisko, ruszyła do podboju Europy Zachodniej, a także rozwija się w Ameryce Południowej czy Azji. Jest więc to gracz, którego pewnie marzeniem jest rywalizacja z Interactive Brokers czy Robinhoodem. Oczywiście na razie platforma XTB nie może równać się funkcjonalnościami z Interactive Brokers i również jej miks produktowy jest inny. Jednak jeśli spojrzymy na to jak rozwija się XTB, to ambicje są znane: to nie jest firma, która myśli tylko o Polsce. Raczej dochody z rynku polskiego przeznacza na skalowanie działalności w innych perspektywicznych rynkach.

Model biznesowy XTB

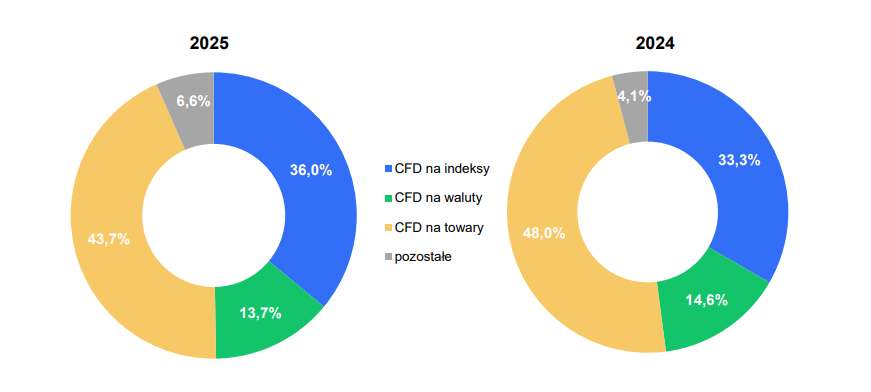

XTB jest domem maklerskim, ale profil działalności nieco różni się od np. Domu Maklerskiego BOŚ czy Biura Maklerskiego Pekao. Główne źródło przychodów jest związane z obrotem kontraktami CFD.

Źródło: XTB

Jest to efekt specjalizacji spółki, która od początku swojej działalności była związana z obrotem CFD. I to również powoduje, że tam mamy nieco inny sposób działania spółki. Typowy dom maklerski działa jako pośrednik i przekazuje zlecenie kupna/sprzedaży akcji na giełdę. Za swoje usługi pobiera prowizję, która ma pokryć działalność operacyjną. Natomiast na rynku CFD nie ma giełdy jako takiej. Broker organizuje rynek dla klienta, więc mamy tutaj kilka modeli w jakich działa broker:

- Zlecenie na CFD trafia do dostawcy płynności, którzy dostarczają kwotowań na platformie brokera (broker nie jest drugą stroną transakcji) – model STP

- Broker jest drugą stroną transakcji i nie zabezpiecza się (broker ma lustrzaną pozycję na własnej książce) – model Market Maker

- Broker jest drugą stroną transakcji ale w 100% zabezpiecza się na rynku (zarabia de facto na spreadzie, punktach swap pomniejszone o koszty zabezpieczeń) – Model Market Maker z hedgingiem

XTB działa tutaj hybrydowo, z jednej strony czasami jest drugą stroną transakcji, innym razem zabezpiecza się, kiedy jest to konieczne. Natomiast w przypadku niektórych instrumentów (np. CFD na akcje i ETF) wykorzystuje model STP.

Mamy więc sytuację, w której transakcje na giełdach gdzie działa izba rozliczeniowa (akcje, ETF-y) mamy typową działalność brokerską, która generuje na razie niewielkie przychody i nie będzie stanowić w najbliższym czasie stanowić głównego źródła przychodów. W tym wypadku spółka zarabia tylko na prowizji, ale na razie stawia na wzrost i oferuje brak prowizji od handlu akcjami i ETF-ami. Jest to niedochodowe dla spółki i obniża rentowność XTB. Dlaczego więc firma to robi? Tanie handlowanie akcjami i ETF-ami to swoisty „lep”, który ma przyciągnąć nieco inną grupę klientów na platformę (o mniejszej awersji do ryzyka, z większymi portfelami) i starać się przekonać do zawierania transakcji na wysokomarżowych produktach CFD.

Im więcej transakcji na CFD jest zawieranych na platformie XTB, tym teoretycznie lepiej dla spółki. Wynika to z tego, że wiele transakcji może się nettować (upraszczając klient A zajmuje pozycję long na EUR/USD, a klient B zawiera transakcję short na ten sam instrument za taką samą kwotę). Wtedy XTB nie ma ekspozycji netto na taki instrument, a zyskuje na spreadzie i punktach swap. Dlatego dla spółki bardzo dobrym okresem jest wysoka zmienność i nerwowość panująca na rynku i na najpopularniejszych instrumentach. Za to najgorsza sytuacja dla XTB, to sytuacja, w której klienci zajmują jedną pozycję (np. long na srebrze), a XTB nie zabezpiecza takiej pozycji. W efekcie zysk klientów, to w przybliżeniu strata XTB (pomniejszona o spread i swap). Oczywiście spółka stara się zabezpieczać swoją ekspozycję, aby taka sytuacja się nie powtarzała. Jednak warto mieć z tyłu głowy, że póki dominują przychody z CFD, to istnieje ryzyko takiego zdarzenia (błąd ludzki, luki w systemie zarządzania ryzykiem). Wspomnę tylko, że na razie nie było takiej sytuacji w historii spółki.

Tak więc spółka prowadzi mieszany model działalności. XTB samo tworzy sobie rynek CFD i zarabia na spreadach i punktach swap, natomiast w handlu akcjami i ETF-ami następuje model agencyjny. Jednak warto jeszcze spojrzeć na XTB jako szansę na stworzenie super aplikacji finansowej. Docelowo spółka chce stworzyć dla klienta miejsce, gdzie XTB nie tylko będzie kojarzone z zyskami z CFD, ale miejsce gdzie można ulokować oszczędności. Sam prezes XTB wspomniał, że podziwia jak rozwija się Revolut i gdzie on jest teraz.

Wyniki operacyjne XTB

Spółka na przestrzeni ostatnich lat ogromnie zeskalowała swoją działalność. Widać to dobrze po liczbie klientów oraz liczbie aktywnych klientów. W IV kw. 2025 roku spółka po raz pierwszy miała kwartalną liczbę aktywnych klientów powyżej 1 mln. Wystarczy wspomnieć, że jeszcze w II kw. 2024 roku było 470 tys. aktywnych klientów. Jest to zatem ogromny sukces spółki i co ważne nie wynika to tylko z wchodzenia na nowe rynki, ale zdobywanie udziałów rynkowych np. w Niemczech czy Francji. Jest to ważne i prezes XTB wspominał na ostatnich konferencjach wynikowych, że spółka nie będzie chciała za wszelką cenę wchodzić w nowe, egzotyczne rynki. Zamiast tego zamierza skupić się głównie w Europie, Chile oraz ZEA.

Źródło: opracowanie własne

Spółka zakłada minimum 250–290 tys. nowych klientów kwartalnie oraz dojście do ok. 2 mln aktywnych klientów w perspektywie kilku lat. Warto pamiętać, że do przyrostu aktywnych klientów potrzeba większej liczby akwizycji od retencji klientów. Spółka zakomunikowała jednak, że nie będzie rosła za wszelką cenę. Oznacza to, że będzie pilnować relacji między kosztem akwizycji klienta, a jego LTV (lifetime value tj. wartość jaką klient wygeneruje dla spółki).

Źródło: opracowanie własne

Prezes XTB na spotkaniu z inwestorami wspomniał, że mimo dobrych wyników finansowych spółki, to rok 2025 był trudny i poniżej „bazy” jaką ma spółka (duża liczba aktywnych klientów, duży udział CFD). Wynika to z tego, że od kwietnia do września najważniejsze kategorie produktowe dla spółki były w trendzie bocznym, co powodowało, że średni dochód z lota nie był tak dobry jak między IV kw. 2023 a I kw. 2025. Jak wiadomo, dla spółki najlepszym rynkiem jest stabilny trend, ponieważ wielu inwestorów chce łapać szczyty, co kończy się stratami. Jednak jeśli spojrzymy na obrót instrumentami pochodnymi w lotach, to widać ciągły wzrost, co wynika z tego, że spółka buduje masę i przyciąga wielu klientów (głównie z mniejszymi portfelami i młodszych).