Czy inwestycje w aktywa zagraniczne powinny być zwolnione z podatku od wartości aktywów, który obowiązywał będzie na OKI? W tej kwestii podzieleni są zarówno inwestorzy, jak i instytucje tworzące polski rynek kapitałowy. Od rozwikłania tej kwestii zależeć może powodzenie i popularność OKI.

Zaprezentowany na początku grudnia projekt ustawy o Osobistych Kontach Inwestycyjnych autorstwa Ministerstwa Finansów wprowadza kilka zupełnie nowych rozwiązań podatkowych, niespotykanych w żadnym innym programie oszczędnościowo-inwestycyjnym. W skrócie:

- Na OKI można inwestować w aktywa denominowane w walutach państw UE, EOG i OECD (czyli w USD, EUR, GBP itp.).

- Na OKI nie występuje podatek Belki.

- Na OKI obowiązuje podatek od wartości aktywów – inwestor płaci go niezależnie od osiągniętego zysku (również gdy jest na stracie). Jego stawka to 19% * stopa referencyjna NBP. Przy obecnym poziomie stóp podatek ten wynosiłby 0,76%.

- Limit zwalniający z podatku to: 25 000 zł dla aktywów „bezpiecznych” (konta bankowe, lokaty, obligacje oszczędnościowe skarbu państwa itp.) oraz 100 000 zł dla wszystkich aktywów dopuszczonych na OKI (akcje, obligacje, ETF-y, fundusze inwestycyjne itp.).

- Zwolnieniem z podatku mają być objęte jedynie aktywa denominowane w złotych.

- Wybór waluty jako kryterium nie jest przypadkowy. Proste ograniczenie np. tylko do polskiego rynku czy akcji polskich spółek mogłoby być sprzeczne z zasadami jednolitego rynku UE oraz umowami międzynarodowymi, których stroną jest Polska.

- Pewną furtkę pozostawiono wyłącznie dla TFI, które mogą oferować fundusze składające się w 70% z aktywów denominowanych w złotych, a resztę w walutach z państw UE, EOG i OECD.

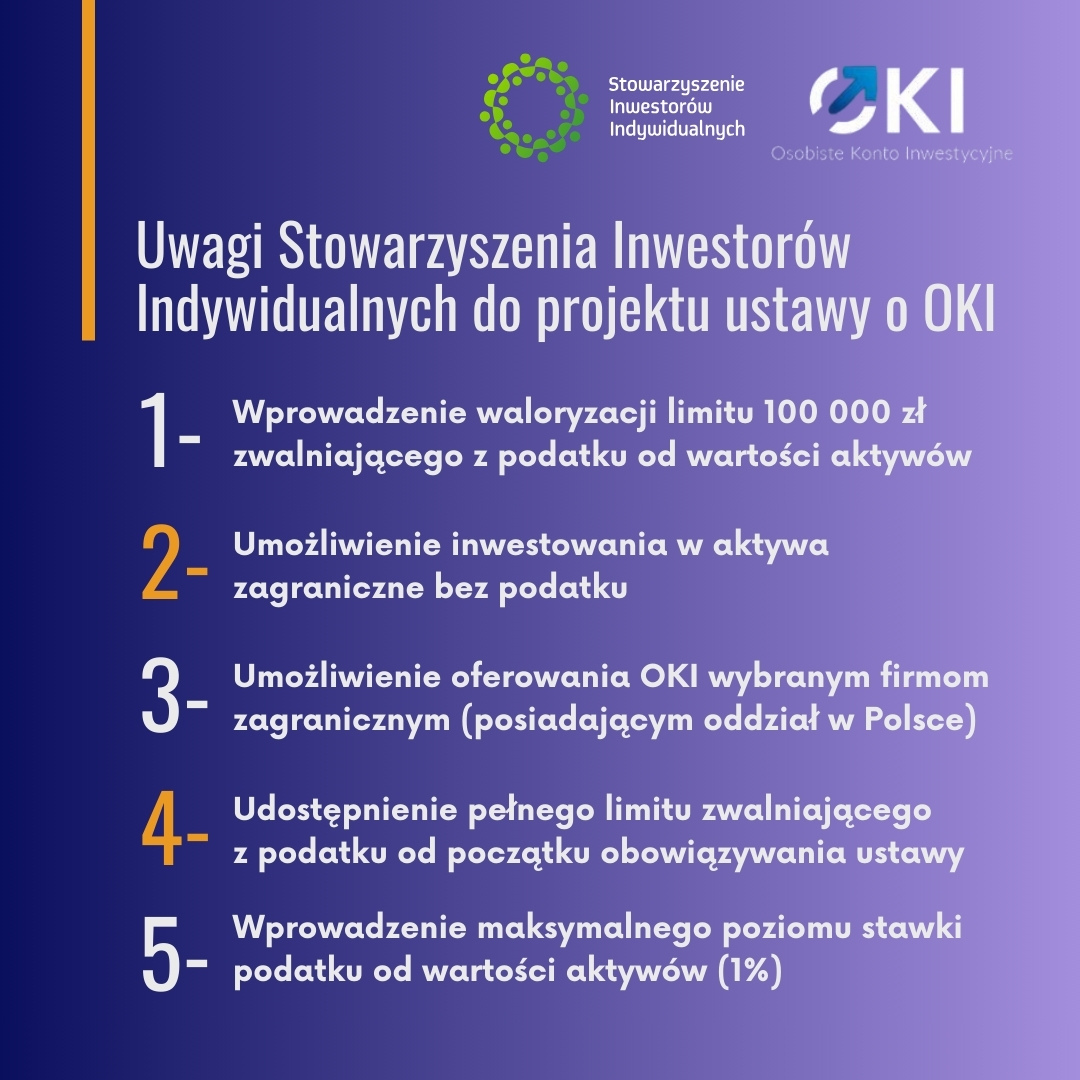

Wśród uwag do projektu ustawy o OKI przekazanych resortowi finansów przez Stowarzyszenie Inwestorów Indywidualnych znalazła się propozycja objęcia zwolnieniem z podatku nie tylko aktywów denominowanych w PLN, ale także w innych walutach krajów należących do UE, EOG i OECD.

Dla porządku przypomnijmy, że mowa o następujących walutach:

- Waluty UE: złoty 🇵🇱, euro 🇪🇺, korona czeska 🇨🇿, korona duńska 🇩🇰, korona szwedzka 🇸🇪, forint 🇭🇺, lej 🇷🇴.

- Waluty EOG (poza UE): korona islandzka 🇮🇸, frank szwajcarski 🇨🇭, korona norweska 🇳🇴.

- Waluty OECD (poza UE i EOG): funt szterling 🇬🇧, dolar amerykański 🇺🇸, dolar kanadyjski 🇨🇦, dolar australijski 🇦🇺, dolar nowozelandzki 🇳🇿, jen 🇯🇵, won 🇰🇷, real 🇧🇷, peso meksykańskie 🇲🇽, peso chilijskie 🇨🇱, peso kolumbijskie 🇨🇴, szekel 🇮🇱, lira 🇹🇷, colon kostarykański 🇨🇷.

🟢 Rozwinięcie i uzasadnienie powyższych propozycji znajdziesz w artykule:

SII proponuje zmiany w OKI. Waloryzacja, prostota, konkurencja i limit stawki podatku

Warto dodać, że kwestia inwestowania w aktywa zagraniczne nie była jasna na etapie prac nad OKI – w sierpniu pytaliśmy o to MF

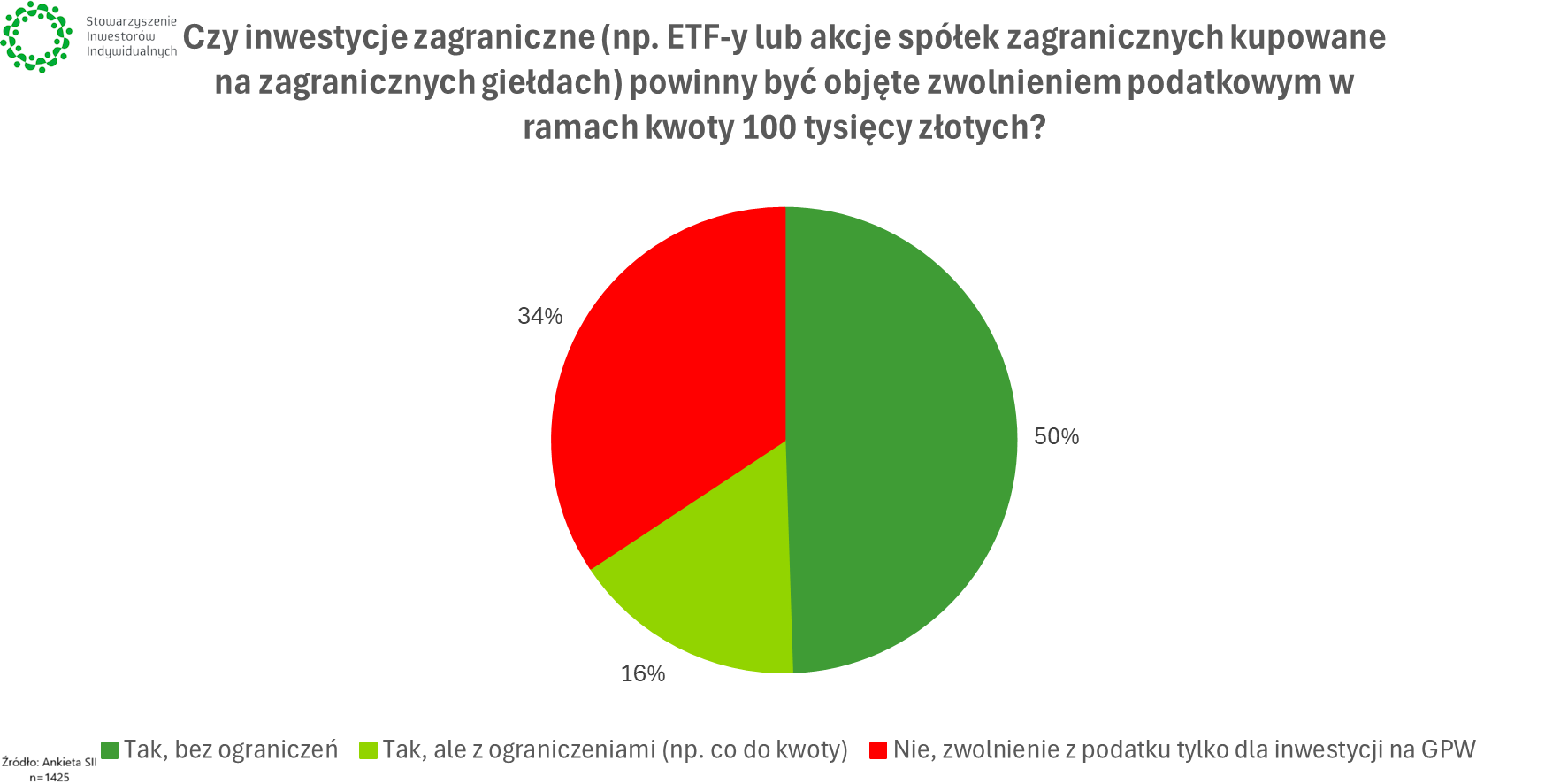

Postulat objęcia zwolnieniem z podatku również aktywów zagranicznych (w które na OKI inwestować można) oparty był zarówno na chęci maksymalnego uproszczenia inwestowania na OKI – co przyświeca także innym postulatom SII – jak i wynikach ankiety na temat OKI przeprowadzonej wśród inwestorów.

Jak widać wyraźnie na podstawie ankiety przeprowadzonej przez SII, opinie w tej sprawie są podzielone. Podobny obraz wyłania się z dyskusji na temat OKI w mediach społecznościowych.

W trakcie konsultacji publicznych dotyczących projektu ustawy pojawiły się dodatkowe głosy, według których zwolnienie z podatku wyłącznie aktywów denominowanych w PLN to pomysł, który może mocno skomplikować OKI, a przez to rzutować na ich powodzenie. Przypomnijmy, że zgodnie z zamysłem rządu, poza wsparciem polskiego rynku kapitałowego i gospodarki, OKI mają przyczynić się do budowania „kultury inwestowania” w naszym kraju.

Ustawa o OKI. Kontrowersje wokół art. 26

Uwagi nadesłane przez uczestników konsultacji (w tym SII) znaleźć można na stronach Rządowego Centrum Legislacji. Wszystkie zostały omówione w czasie zakończonej 19 stycznia konferencji uzgodnieniowej zorganizowanej przez Ministerstwo Finansów. Spora część trwających kilkanaście godzin rozmów pochłonął właśnie obszar dotyczący zwolnienia podatkowego od aktywów denominowanych w PLN i walutach obcych, który reguluje artykuł 26 projektu ustawy o OKI.

Urząd Komisji Nadzoru Finansowego

Kluczowe fragmenty uwag zgłoszonych przez UKNF do projektu ustawy o OKI w formie pisemnej (dostępne na legislacja.rcl.gov.pl).

|

Dostosowanie do wymogów (…) projektu wymagałoby zmian każdego ze statutów funduszy inwestycyjnych lokujących na polskim rynku, ponieważ obecnie nie zawierają one odniesienia do waluty, w której denominowane są aktywa. To generowałoby istotne dodatkowe koszty i komplikacje praktyczne, co mogłoby skutkować wyraźnym zmniejszeniem zainteresowania oferowaniem OKI, a tym samym zmniejszeniem dostępności OKI.

Ponadto należy pamiętać, że m.in. mogłyby wystąpić następujące sytuacje:

Powyższe przykłady wskazują, że przyjęcie kryteriów opartych o walutę denominacji instrumentów oraz miejsce ich obrotu mogłoby nie być kryterium odpowiednio dostosowanym do celu, jakim jest promowanie inwestycji w polską gospodarkę.

(…) wymóg denominacji aktywów w złotych jako przesłanka skorzystania ze zwolnienia podatkowego wymuszałby odmienne klasyfikowanie i prezentowanie klientom, przez każdą instytucję prowadzącą OKI, aktywów korzystających ze zwolnienia (…) oraz aktywów zbliżonych, ale niespełniających wszystkich określonych w nim wymogów. Proces ten przeprowadzony powinien zostać w odniesieniu do każdego oferowanego instrumentu, a pomyłka w wyborze dokonanym przez klienta musiałaby skutkować brakiem zwolnienia z podatku od wartości aktywów.

Ze względu na zmianę wartości aktywów podatnik nie mógłby też mieć pewności, w jakim zakresie wykorzystał już limit zwolnienia podatkowego, chyba że funkcjonalność taka udostępniona zostałaby mu przez instytucję finansową prowadzącą OKI. |

Pisemne stanowisko UKNF zostało w czasie konferencji uzgodnieniowej wzmocnione wypowiedzią zastępcy przewodniczącego KNF prof. Dariusza Adamskiego, który od września 2025 r. odpowiada za nadzór nad rynkiem kapitałowym (poniższa wypowiedź została autoryzowana przez UKNF).

|

Stanowisko UKNF, które w czasie konferencji uzgodnieniowej zaprezentował Dariusz Adamski, Zastępca Przewodniczącego KNF

Wspieranie rozwoju polskich aktywów i krajowego rynku kapitałowego pozostaje nadrzędnym celem UKNF, natomiast do realizacji tego zadania muszą być dobrane odpowiednie narzędzia. Zwolnienie z podatku od wartości aktywów, które według art. 26 projektu ustawy miałoby objąć wyłącznie aktywa denominowane w PLN, w opinii UKNF nie doprowadzi do realizacji tego celu.

UKNF opowiada się za zwolnieniem z podatku od wartości aktywów do 100 000 zł również aktywów denominowanych w walutach obcych, z zachowaniem zapisanego w art. 14 projektu ustawy ograniczenia do walut państw UE, EOG i OECD. Zdaniem UKNF, ten sposób uniknąć można licznych problemów, które wystąpią w związku z objęciem zwolnieniem aktywów denominowanych w polskiej walucie.

Z analiz UKNF wynika, że problemy te związane są m.in. z brakiem możliwości precyzyjnego określenia w treści ustawy, które instrumenty finansowe podlegają zwolnieniu z podatku od wartości aktywów, a które nie. Przeniosłoby to ciężar dokonania takiego podziału na instytucje finansowe, które mogłyby w tej sprawie występować o indywidualne interpretacje podatkowe – właściwym organem w takich sprawach jest Krajowa Informacja Skarbowa.

W takich warunkach powstałoby ryzyko np. uzyskania przez dwie instytucje finansowe różnych indywidualnych interpretacji podatkowych dotyczących tego samego rodzaju aktywów. Ryzyko to jest tym większe, że KIS nie ma doświadczenia ani kompetencji w zakresie niezbędnym do prawidłowej interpretacji przepisów w zakresie denominacji aktywów rynku finansowego. Wątpliwości te i rozbieżności odbiłyby się przy tym nie na samych instytucjach finansowych, tylko poszczególnych inwestorach, ponieważ to należnego od nich podatku dochodowego by one dotyczyły.

Kwestia ta rodzi także problemy dla Towarzystw Funduszy Inwestycyjnych i samych inwestorów oraz stanowiłaby barierę zarówno dla instytucji oferujących OKI, jak i osób chcących korzystać z tego rozwiązania. Wprowadzenie OKI ma na celu realizację długoterminowego celu w postaci budowania „kultury inwestowania” w Polsce. Oznacza to, że OKI muszą być rozwiązaniem, z którego korzystanie będzie możliwie jak najprostsze.

Warto także podkreślić, że w przypadku szwedzkiego konta ISK, na którym oparte ma być polskie OKI, nie istnieją podobne ograniczenia. Również na istniejących od lat polskich rachunkach IKE i IKZE można inwestować w instrumenty zagraniczne przy zachowaniu preferencji podatkowych – ich zwolnienie z podatku również na OKI (w tym wypadku z podatku od wartości aktywów) nie stanowiłoby zatem nowego wyłomu w polskim systemie; wręcz przeciwnie.

Wprowadzenie OKI ma być jednym z działań wspierającym budowanie polskich aktywów notowanych na krajowym rynku kapitałowym. Choć UKNF w pełni wspiera ten cel, podkreśla zasadność zastosowania do jego realizacji innych instrumentów. Taki charakter mają np. trwające prace nad zmianą prawa umożliwiającą tworzenie polskich funduszy ETF w formule UCITS. Istotne jest też poszerzanie puli aktywów polskich dostępnych inwestorom detalicznym.

Działań tych nie da się zastąpić obostrzeniami inwestycyjnymi w OKI. Wręcz przeciwnie – najpewniejszym ich rezultatem byłby skutek odwrotny do zamierzonego: zdecydowany spadek zainteresowania OKI, a tym samym mocne zawężenie potencjalnego dodatkowego strumienia inwestycji dających atrakcyjne zwroty inwestorom indywidualnym – tak w aktywa krajowe, jak i zagraniczne. |

Uwag do zakresu zwolnienia z podatku na OKI jest więcej

Poza SII i UKNF, uwagi dotyczące funkcjonowania OKI w ramach systemu zwolnień od podatku przewidzianego przez rządowy projekt ustawy przekazały także inne organizacje branżowe oraz GPW.

Izba Zarządzających Funduszami i Aktywami

IZFiA wskazuje, że proponowane zasady opodatkowania OKI dyskryminują fundusze inwestycyjne, ponieważ:

- ograniczają dywersyfikację i ekspozycję zagraniczną funduszy, wbrew celom elastyczności i szerokiej dywersyfikacji zapisanym w Zaleceniu i OSR;

- premiują bezpośredni zakup zagranicznych akcji/certyfikatów notowanych na GPW (np. produkty strukturyzowane i GlobalConnect) względem inwestycji przez fundusze, tworząc nierówne wymogi regulacyjne.

Limit 70% aktywów na rynek regulowany/ASO jest – zdaniem Izby – skopiowany do OKI z OFE i PPK, zaś emerytalne oszczędności Polaków i tak już są w dużej mierze inwestowane na GPW, a dodatkowy limit nie przynosi wyraźnych korzyści inwestorom.

Dodatkowo, zdaniem IZFiA mechanizm zwolnienia podatkowego powiązany z limitami inwestycyjnymi jest zbyt skomplikowany i nieczytelny dla masowego klienta: inwestor ma zapłacić podatek, bo fundusz przekroczył limity lokat zagranicznych, przy braku jasnych przepisów o przekroczeniach, okresach dostosowawczych i konsekwencjach. Z kolei obowiązek udowodnienia spełnienia limitu przed fiskusem będzie praktycznie trudny do wykonania, co może zniechęcać do jednostek i certyfikatów oraz obniżyć zainteresowanie funduszami w ramach OKI.

Związek Banków Polskich

ZBP opowiada się za obniżeniem limitów zaangażowania w inwestycje na rynku krajowym w celu uzyskania zwolnienia podatkowego.

– Zrozumiałym argumentem dla przyjęcia takiego rozwiązania jest wsparcie rozwoju rynku krajowego. Niemniej jednak w naszej opinii tak wysokie limity (70% czy 100%) uniemożliwiają dywersyfikację geograficzną inwestycji, ograniczanie ryzyka inwestycyjnego oraz wyłączają możliwość inwestowania w szereg instrumentów finansowych o niskich kosztach, które ponosi klient (np. ETFy – stwierdza ZBP, uważając, że „limity powinny zostać obniżone aby umożliwić klientom właściwą dywersyfikację portfeli, ograniczenie ryzyka inwestycyjnego oraz umożliwić dostęp do instrumentów o niskich kosztach”.

Giełda Papierów Wartościowych w Warszawie

– Obawiamy się, że samo pojęcie „denominowane w złotych” nie dla wszystkich uczestników rynku finansowego będzie dostatecznie jasne. Sugerujemy, żeby w Ustawie pojawiła się jego formalna definicja, zgodna z dotychczasowym użyciem tego terminu w polskim porządku prawnym. Wedle naszych ustaleń użycie to zostało doprecyzowane w piśmie Przewodniczącego KNF z 30 czerwca 2014 roku – wskazała GPW.

Komisja Europejska przedstawiła wytyczne

Równolegle do dyskusji na temat OKI w Polsce, na poziomie całej UE trwają prace nad wytycznymi dla rachunków oszczęnościowo-inwestycyjnych, które będą wprowadzane przez rządy poszczególnych państw członkowskich. To pokłosie m.in. raportów Mario Draghiego i Enrico Letty, którzy wskazywali na konieczność istotnego upowszechnienia inwestowania wśród mieszkańców państw UE.

W wydanym we wrześniu 2025 r. zaleceniu KE znalazły się zapisy, które korespondują z postulatami SII w zakresie maksymalnego uproszczenia OKI oraz pozostawienia inwestorom możliwości budowania zdywersyfikowanych portfeli. Oto niektóre z nich:

|

Zalecenie Komisji Europejskiej z 30.9.2025 r. ws. zwiększenia dostępności rachunków oszczędnościowo inwestycyjnych dzięki uproszczonemu i korzystnemu traktowaniu podatkowemu

Artykuł 5. Zakres aktywów na rachunkach oszczędnościowo-inwestycyjnych

(3) Wśród kwalifikujących się inwestycji państwa członkowskie powinny zachęcać dostawców do oferowania jak najszerszego wachlarza opcji inwestycyjnych dostępnych na rynku, tak aby inwestorzy detaliczni mogli dywersyfikować swoje portfele pod względem klas aktywów, regionów geograficznych, emitentów, podmiotów zarządzających aktywami, twórców instrumentów finansowych i profili ryzyka.

Państwa członkowskie powinny zdecydowanie zachęcać dostawców do uwzględniania opcji inwestycyjnych, które umożliwiają inwestorom detalicznym kierowanie swoich inwestycji do gospodarki UE, aby przyczynić się do realizacji strategicznych priorytetów UE, w tym transformacji cyfrowej, ekologicznej i społecznej oraz wzmocnienia bezpieczeństwa i obronności UE.

Artykuł 6. Prostota i przejrzystość rachunków oszczędnościowo-inwestycyjnych

Państwa członkowskie powinny zagwarantować, aby rachunki oszczędnościowo-inwestycyjne zapewniały inwestorom detalicznym proste, niezawodne, bezpieczne i łatwo dostępne doświadczenia – zarówno w trybie online, jak i offline. Zasady prostoty, niezawodności, bezpieczeństwa i dostępności powinny być konsekwentnie stosowane we wszystkich interfejsach użytkownika.

Artykuł 7. Ułatwione przestrzeganie przepisów prawa podatkowego

(1) Państwa członkowskie powinny zapewnić, aby wyczerpujące informacje na temat opodatkowania aktywów zgromadzonych na rachunkach oszczędnościowo-inwestycyjnych były udostępniane w sposób łatwo dostępny i zrozumiały dla inwestorów detalicznych i dostawców usług finansowych, którzy zamierzają oferować rachunki oszczędnościowo-inwestycyjnych. |

Piłka po stronie Ministerstwa Finansów

Konferencja uzgodnieniowa dot. ustawy o OKI zakończyła się 19 stycznia, ale prace nad projektem wciąż trwają. Inicjatywa wróciła do Ministerstwa Finansów, które w ramach kolejnego kroku odniesie się do uwag zgłoszonych w czasie konsultacji oraz przedstawi zmodyfikowany projekt ustawy lub kierunkowe decyzje dotyczące jego kształtu. Odpowiedź ze strony Ministerstwa Finansów ma nadejść w lutym.

Zmiana zakresu aktywów zwalnianych z podatku od wartości aktywów to kwestia na tyle istotna, że kluczowe zdanie będzie zapewne należało do ministra Andrzeja Domańskiego. Nawet jeżeli resort finansów pozostanie na stanowisku, że zwolnienie podatkowe w ramach OKI ma dotyczyć aktywów denominowanych w PLN, to w kolejnej wersji projektu i tak „załatane” powinny zostać liczne techniczne kwestie (interpretacyjne, podatkowe itp.), na które uwagę zwrócili uczestnicy konsultacji.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Diabeł tkwi w szczegółach. Nie komplikujmy OKI

Ograniczanie zwolnienia podatkowego tylko do polskiego rynku kapitałowego brzmi oczywiście bardzo atrakcyjnie. Tak, wszyscy chcemy wspierać nasz rynek kapitałowy! Jednak coś, co dobrze brzmi jako płomienna deklaracja, okazuje się być szalenie trudne w realizacji.

Obawiam się, że tego się po prostu nie da zrobić w sposób łatwy i przejrzysty. Jednocześnie OKI muszą być proste, bo inaczej nie odniosą sukcesu. Wynika to m.in. z tego, że rynek kapitałowy nie jest już jednolity. 20 lat temu na GPW były notowane w zasadzie tylko polskie akcje i w takich warunkach można było próbować wprowadzić takie ograniczenie. Dzisiaj GPW to również ETF-y krajowe, ETF-y zagraniczne, akcje zagraniczne na głównym parkiecie, jak również akcje zagraniczne na rynku GlobalConnect. Robienie wyjątków dla niektórych instrumentów, czy to polskich czy zagranicznych, doprowadzi do tego, że OKI otworzą tylko wytrawni inwestorzy, którzy będą się potrafili poruszać w tych podatkowych meandrach, natomiast większość Polaków machnie ręką, bo będą się bali tego co niezrozumiałe. Dodajmy do tego uwagi zgłaszane przez fundusze i firmy inwestycyjne, które mają być dostawcami OKI.

Dlatego róbmy najprościej jak się da. Tak jak na IKE, IKZE, można kupować wszystko (tylko bez instrumentów pochodnych), tak samo zróbmy na OKI. Stosując analogię do prowadzenia samochodu, dbajmy o to, aby polscy inwestorzy byli coraz lepszymi kierowcami, ale nie decydujmy za nich jakimi samochodami i po jakich drogach mają jeździć.

Przy okazji prac nad OKI nie zapominajmy jednak o zwykłym podatku od zysków kapitałowych. Przypomnijmy zatem o obietnicy wyborczej i zniesienia podatku Belki dla inwestycji długoterminowych. Może warto w tej ramach idei wspierania polskiego rynku kapitałowego wrócić również do tych obietnic?