Grupa cyber_Folks opublikowała we wrześniu wyniki finansowe za drugi kwartał. W niniejszej analizie zajmiemy się omówieniem tych wyników oraz szerszym spojrzeniem na ten podmiot, również w kontekście pozyskania kapitału o wartości ponad 200 milionów złotych, które miało miejsce kilka dni po raporcie.

🟢Zobacz również - Torpol – solidne wyniki za II kwartał 2025 r. i dobre perspektywy na przyszłość [Analiza]

🟢Zobacz zapis webinaru fundamentalnego – Analiza XTB, Torpol, Polimex Mostostal, Coca-Cola + sesja Q&A (18.09.2025)

Profil spółki i grupy kapitałowej

Grupa składa się z trzech wiodących podmiotów: cyber_Folks, Vercom oraz Shoper. Każdy z nich jest segmentem operacyjnym, ale równocześnie każdy jest oddzielną spółką notowaną na warszawskiej giełdzie. Liderem jest oczywiście spółka cyber_Folks i posiada on 50,01% akcji i głosów w spółce Vercom oraz 49,90% akcji i głosów w spółce Shoper. Oba podmioty są w pełni kontrolowane przez cyber_Folks i konsolidowane metodą pełną. W wypadku tej ostatniej spółki, drugi kwartał 2025 roku jest pierwszym pełnym kwartałem konsolidacji wyników, gdyż przejęcie Shopera dokonane zostało w lutym tego roku.

Warto również wspomnieć, że w czerwcu 2025 r. dokonana została kolejna akwizycja, tym razem spółki Hosterion z Rumunii. Jest to firma hostingowa obsługująca 12 tysięcy kont hostingowych i zarządzająca 19 tysiącami domen. Spółka uzyskuje roczne przychody na poziomie 2,1 mln euro, a zapłacona cena, po skorygowaniu o gotówkę w Hosterionie, to 5,7 mln euro. Podmiotem przejmującym jest oczywiście cyber_Folks, a wyniki rumuńskiej spółki konsolidowane są od czerwca, więc wpływ na wyniki skonsolidowane za drugi kwartał 2025 roku jest niewielki.

🟢Zobacz również - Grupa Kęty – nowy prezes, nowa droga. Dokąd zmierza spółka? [Analiza]

Najnowszą odsłoną działań akwizycyjnych w grupie cyber_Folks jest komunikat Shopera z dnia 16 września 2025 r. z informacją o nabyciu 40% udziałów w spółce Sempire Europe Sp. z o.o. Wcześniej Shoper posiadał 60% w kapitale tej spółki, więc zrealizowana transakcja nabycia reszty udziałów domyka pełną własność spółki. Cena za nabyte 40% udziałów wyniosła 15 milionów złotych, a łączna cena za 100% udziałów to 30 milionów złotych.

W zasadzie analizie można byłoby poddać każdą z trzech głównych spółek oddzielnie, gdyż pozwala na to zarówno skala każdego z podmiotów, jak i duża dostępność informacji i raportów na ich temat. Jednak funkcjonują one w ramach jednego ekosystemu zarządzanego przez cyber_Folks, który dość dobrze raportuje wyniki segmentów. Jednocześnie, przez fakt że zarówno Vercom, jak i Shoper w pełni zależą od decyzji podjętych przez władze spółki cyber_Folks, trudno byłoby obronić tezę, że piszą one w pełni własne niezależne biznesowe historie.

🟢Zobacz również - 🏆 Spółka tygodnia: cyber_Folks z szansą ataku na psychologiczne 200 zł

Segmenty operacyjne

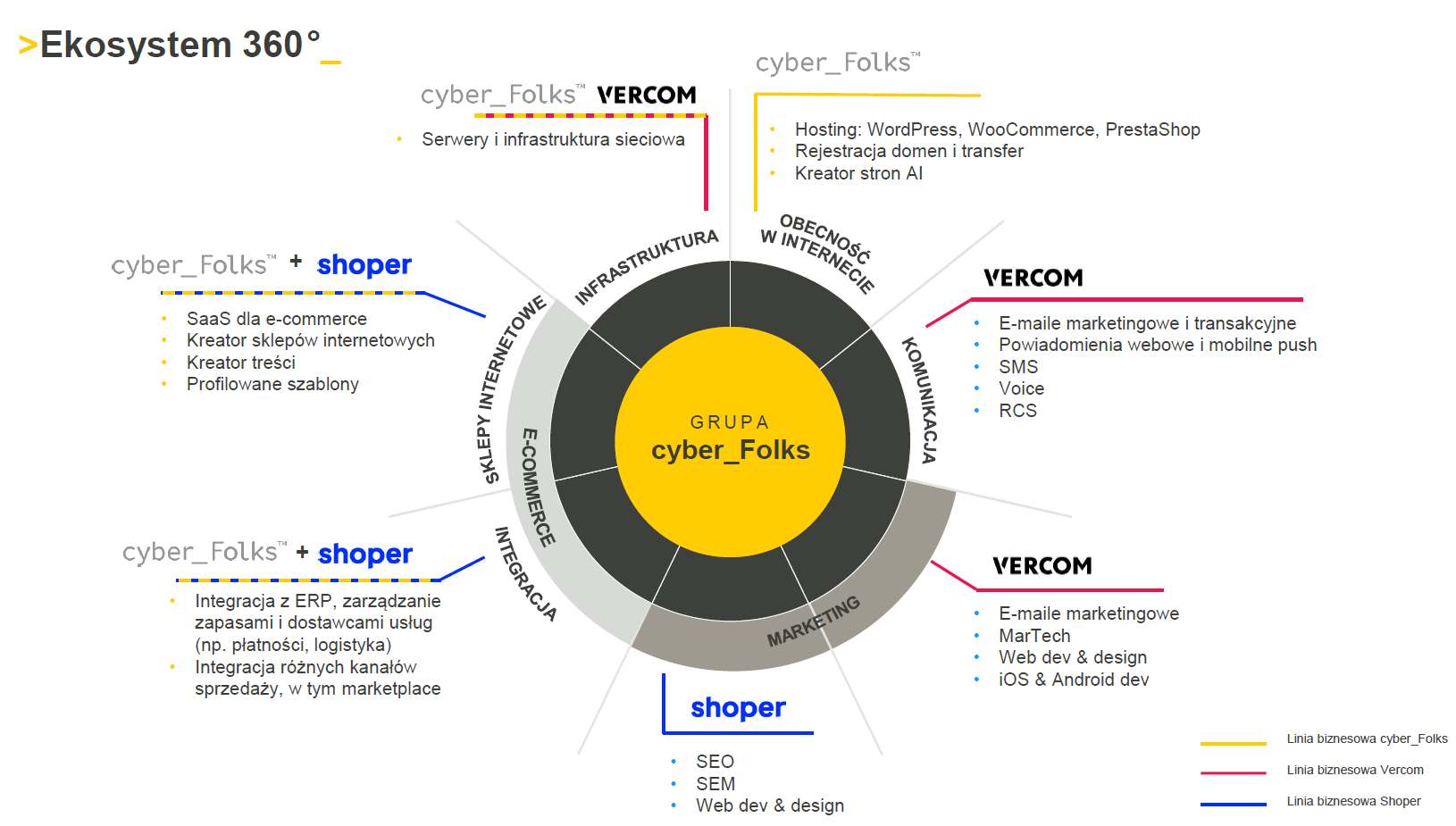

Mówiąc najprościej, grupa cyber_Folks oferuje narzędzia wspierające małe, średnie i duże przedsiębiorstwa w ich obecności w internecie. Obejmuje to zarówno automatyzację procesów, komunikację, marketing i sprzedaż, tworząc cały ekosystem rozwiązań, w znacznej mierze oferowany w modelu abonamentowym. Najlepiej prezentuje to poniższa grafika:

Źródło: raport okresowy spółki

Segment cyber_Folks oferuje rozwiązania z zakresu hostingu, tworzenia stron internetowych, infrastruktury sieciowej oraz rejestracji domen. Segment Shoper koncentruje się przede wszystkim na rozwiązaniach z obszaru e-commerce, zwłaszcza wsparcia w zakresie sprzedaży w internecie, budowania sklepów internetowych oraz integracji całości. Segment Vercom to przede wszystkim komunikacja, zarówno transakcyjna, jak i marketingowa. Wysyłki i kampanie realizowane są dla różnej wielkości podmiotów, od mniejszych po największych graczy na rynku.

Fakt przeplatania się poszczególnych segmentów w niektórych obszarach działalności uzasadnia konieczność spojrzenia na grupę cyber_Folks jak na jeden rozbudowany organizm. Dodatkowo w planach jest dalszy rozwój własnych rozwiązań, jak i kolejne akwizycje, a więc tym bardziej warto spoglądać na spółkę holistycznie.

Wyniki finansowe grupy cyber_Folks

W pierwszej kolejności rzucimy okiem na wyniki skonsolidowane w oparciu o same suche cyfry. W kolejnym etapie poczynimy dodatkowe rozróżnienia na wyniki poszczególnych segmentów i korekty o zdarzenia jednorazowe.

Źródło: opracowanie własne na podstawie raportów spółki

Skonsolidowane przychody w drugim kwartale wzrosły r/r o 37,4% wynosząc 212 mln zł. W biznesie spółki nie widać szczególnej sezonowości, chociaż segment Vercom ma tendencję do wyższych przychodów w Q4, związanych z intensywnym okresem zakupowym. Tak wysoka dynamika sprzedaży wsparta jest konsolidacją wyników Shopera, realizowaną od lutego 2025 roku, ale widzimy, że dynamiki w okolicy 30% były notowane dość regularnie również wcześniej. Jest to dobry wynik, nieczęsty pośród spółek przekraczających 2,5 miliarda złotych kapitalizacji.

Źródło: opracowanie własne na podstawie raportów spółki

Spółka raportuje w układzie rodzajowym, przez co nie mamy rozbicia na koszty wytworzenia, koszty sprzedaży i ogólnego zarządu. Analizując zysk ze sprzedaży widzimy, że osiągnął on w Q2 2025 roku rekordowy poziom 50,9 mln zł co przekłada się na marżę na sprzedaży rzędu 24%. Również pod względem procentowej marży jest to wynik najlepszy od początku 2022 roku. Wrażenie robi również dynamika wzrostu tego zysku, która wyniosła 54,6% r/r w Q2 po wzroście o 38,5% r/r w Q1.

Tak dynamiczna poprawa generowanych wyników to pokłosie zarówno wzrostu organicznego, jak również dokonanej w lutym akwizycji Shopera.

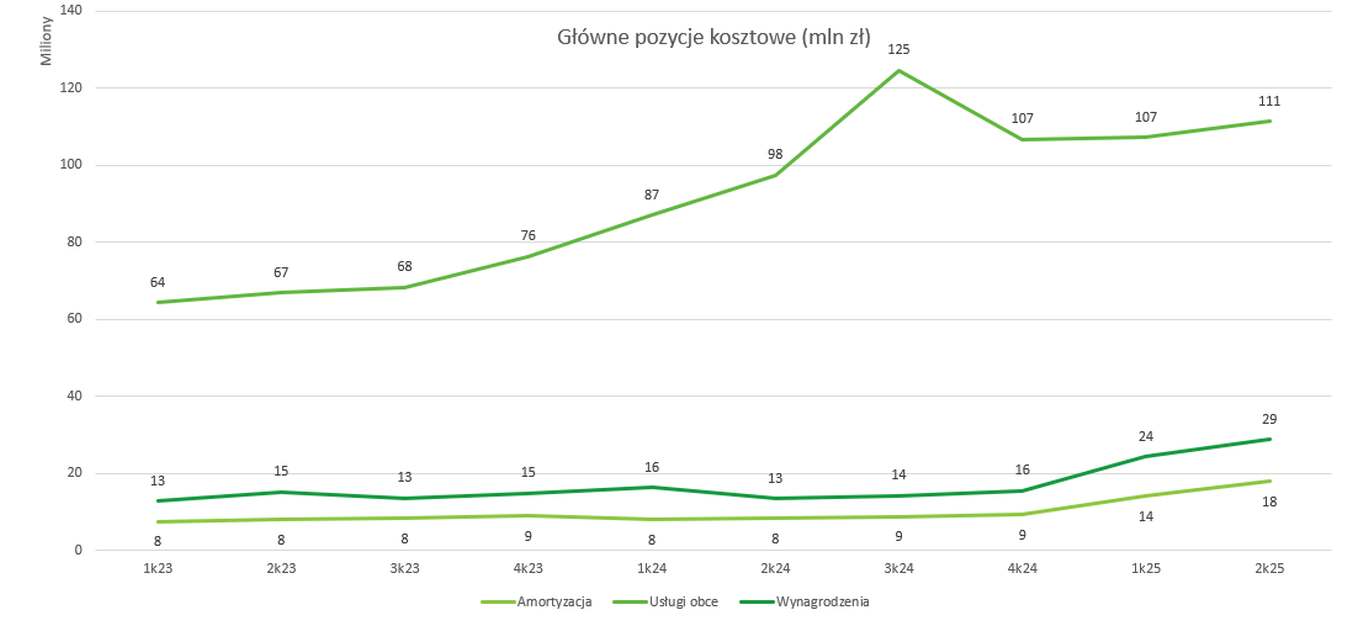

Źródło: opracowanie własne na podstawie raportów spółki

Patrząc na rozbicie głównych kategorii kosztowych widzimy, że wiodącą rolę odgrywają koszty usług obcych, co jest typowe dla spółek działających w obszarze tworzenia rozwiązań i narzędzi informatycznych. Wynagrodzenia i amortyzacja mają zdecydowanie mniejszy wpływ na wynik cyber_Folks. Pozycje te rosną systematycznie w czasie, aczkolwiek widać wzrost kosztów wynagrodzeń i amortyzacji w Q1 i Q2 2025, czyli po przejęciu Shopera.

Wynagrodzenia w relacji do ostatniego kwartału 2024 wzrosły z 16 mln na 29 mln zł, a wpływ amortyzacji podwoił się z 9 mln do 18 mln zł. Wzrost kosztów usług obcych w Q3 2024 wynikał z poniesionych kosztów masowych wysyłek SMS w segmencie Vercom.

Źródło: opracowanie własne na podstawie raportów spółki

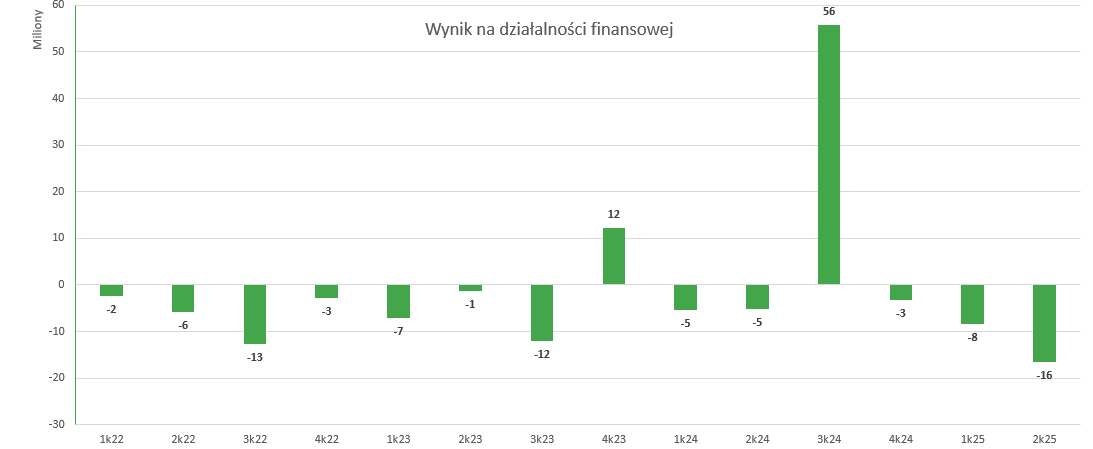

Obszar pozostałych przychodów i kosztów operacyjnych spółki nie wpływa znacząco na wynik, ale zdecydowanie więcej uwagi należy poświęcić wynikowi na działalności finansowej, gdzie koszty zwyczajowo przewyższają przychody, a w ostatnich kwartałach widać to szczególnie wyraźnie. Wyjątkiem jest Q4 2024, gdzie cyber_Folks wykazał w przychodach finansowych zysk ze sprzedaży spółki User.com oraz Q3 2024, gdzie nastąpiła sprzedaż spółki Profitroom.

Szczególnie widoczny jest wzrost kosztów finansowych w Q1 (-8 mln) i Q2 (-16 mln) 2025, co związane jest z zaciągnięciem zadłużenia na zakup pakietu kontrolnego w Shoperze. Koszty te obciążają głównie wynik cyber_Folks, co widzimy w szczególności na najniższym poziomie rachunku zysków i strat.

Źródło: opracowanie własne na podstawie raportów spółki

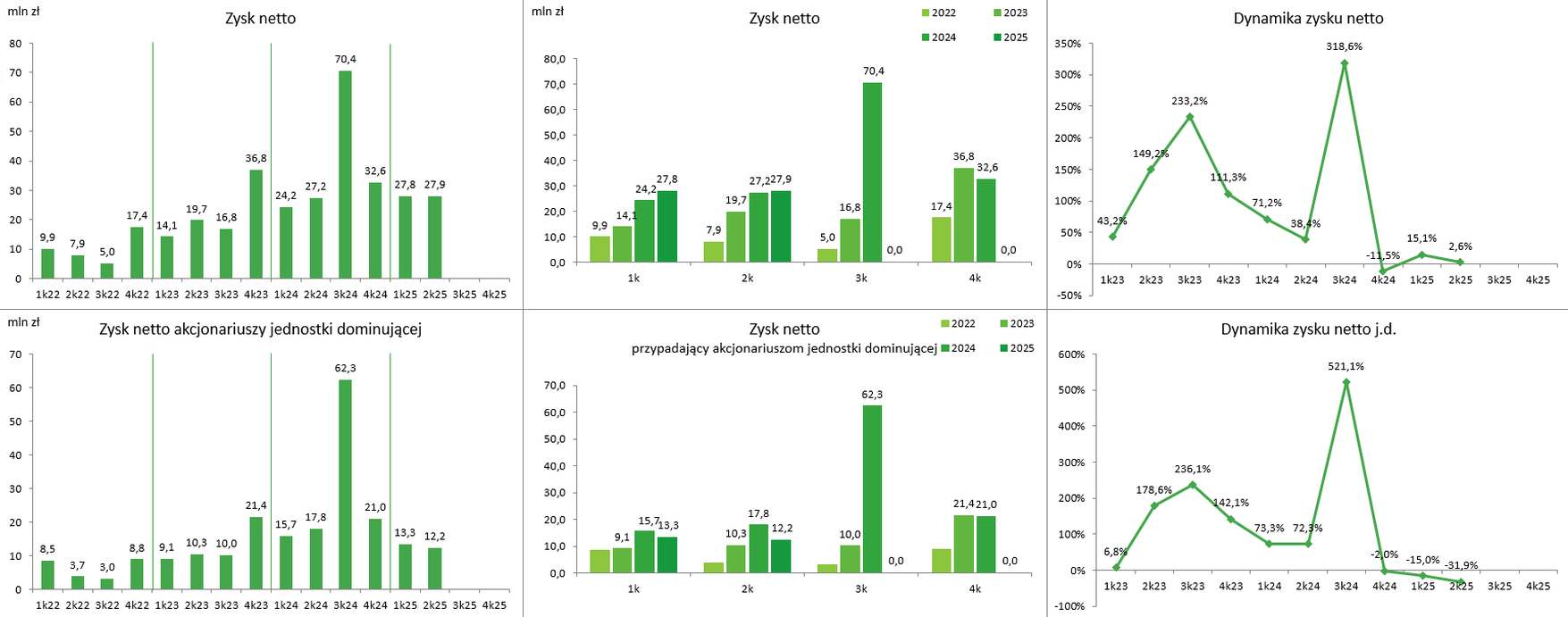

Patrząc na zysk netto widzimy istotny wpływ zwiększonego zadłużenia. W całej grupie kapitałowej zysk netto w zasadzie nie zmienił się w ujęciu r/r, gdyż wzrósł zaledwie o 2,6% wynosząc w minionym kwartale 27,9 mln zł. Jednak wobec faktu, że zadłużenie obciąża głównie bilans spółki cyber_Folks, a Vercom i Shoper posiadają udziały mniejszości bliskie 50%, zysk netto przypadający akcjonariuszom jednostki dominującej spadł w minionym okresie o 31,9% wynosząc zaledwie 12,2 mln zł.

Na wykresie wyniku netto widzimy również wpływ sprzedaży spółek User.com i Profitroom, o których wspomniano wcześniej.

Źródło: opracowanie własne na podstawie raportów spółki

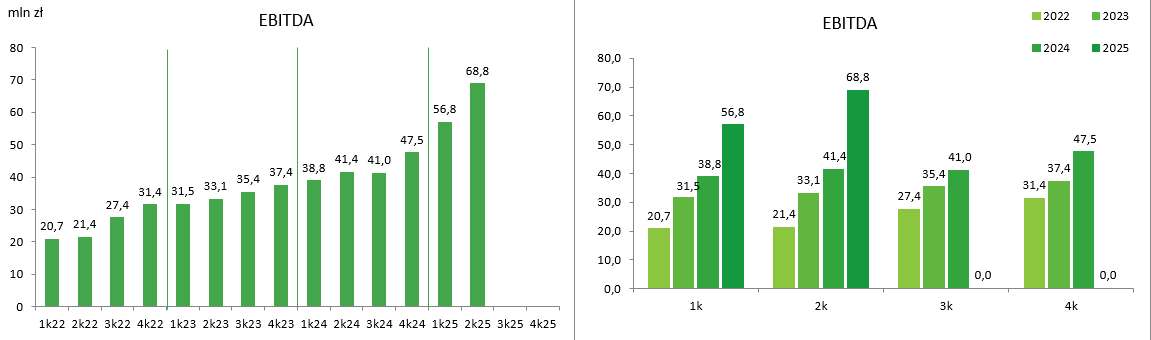

Mając na względzie fakt, że zysk netto będzie jeszcze przez pewien czas istotnie obciążony kosztami finansowymi, analizując ogólny rozwój biznesu cyber_Folks warto rzucić okiem na EBITDĘ, czyli zysk operacyjny powiększony o amortyzację. Na tym wykresie widzimy, jak dużo do wyników grupy kapitałowej dołożyła akwizycja Shopera. Zysk EBITDA wyniósł 68,8 mln zł, co stanowi wzrost o 66% w ujęciu rok do roku.

Źródło: opracowanie własne na podstawie raportów spółki

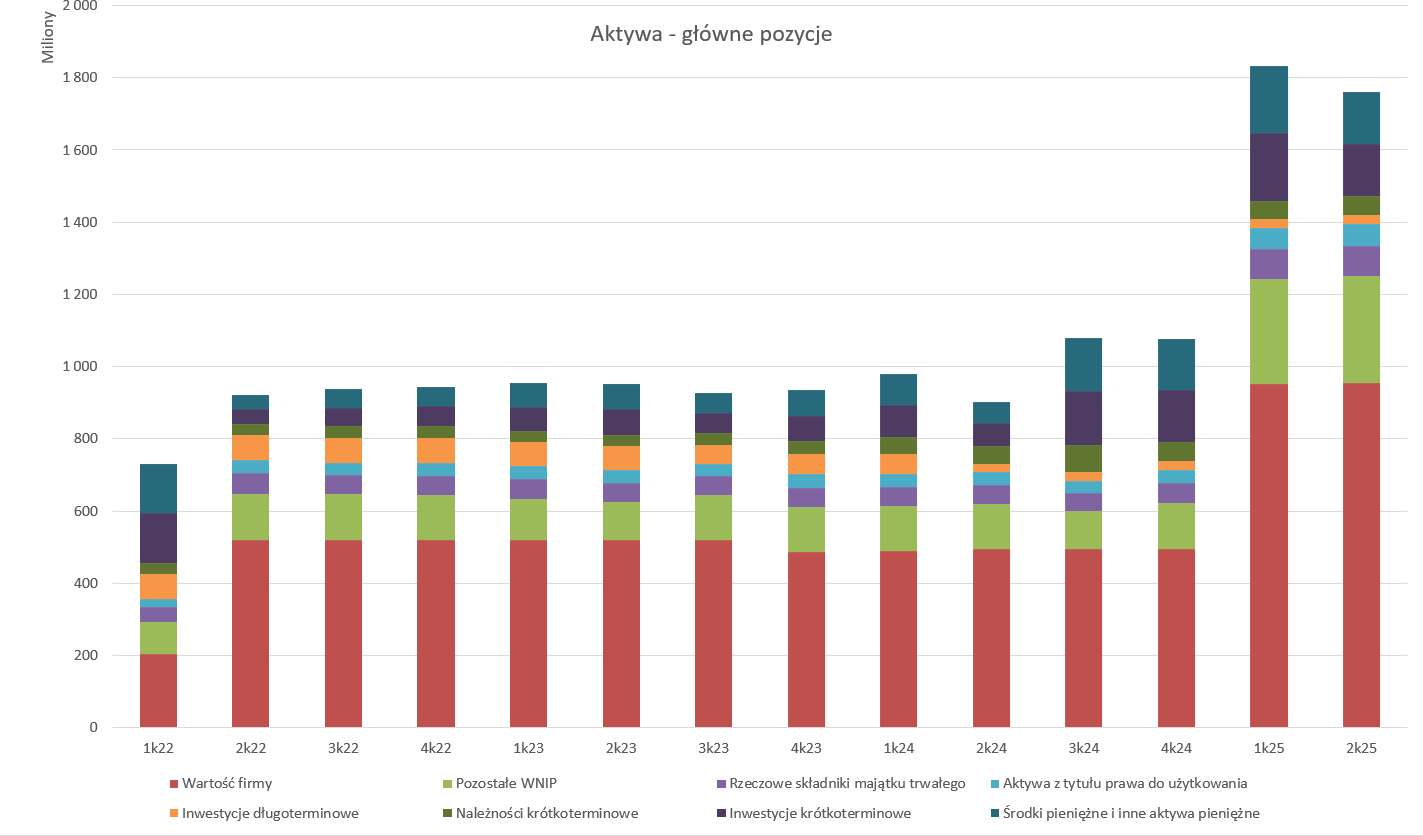

Zaglądając do bilansu widzimy duże zmiany, które zaszły głównie w Q1 2025, kiedy to formalnie zaczęto konsolidować wyniki Shopera. Znacznie wzrosły główne pozycje aktywów trwałych, tj. wartość firmy i pozostałe wartości niematerialne i prawne. Wzrosła również wartość majątku rzeczowego i leasingów (aktywów z tytułu prawa do użytkowania), ale te wartości nie robią już tak dużego wrażenia w skali całych aktywów.

Tak duże przejęcie z dominującym udziałem WNiP rodzi oczywiście pewne ryzyko odpisów, szczególnie w przypadku materializacji negatywnych scenariuszy rozwojowych i biznesowych w przejmowanych podmiotach. Dotychczas cyber_Folks posiada udane doświadczenia w obszarze przejmowania innych podmiotów, ale dopiero spojrzenie na liczby pokazuje, z jak wielką skalą akwizycji mamy tu do czynienia.

Co znajdziesz w dalszej części raportu?

- Omówienie wyników finansowych

- Omówienie czynników ryzyka

- Omówienie perspektyw na kolejne kwartały

- Podsumowanie analizy wraz z oceną aktualnej wyceny spółki