Grupa kapitałowa Cyfrowy Polsat niedawno pochwalił się wynikami za I kw. 2025 roku, które okazały się mieszane. Przychody spółki wzrosły r/r natomiast wynik EBITDA oraz operacyjny był gorszy r/r. Warto jednak pamiętać, że wpływ na gorsze wyniki miały zdarzenia jednorazowe. Zapraszam na podsumowanie wyników finansowych za I kw. 2025 roku.

🟢 Przeczytaj także – Zniżki SII: Superatrakcyjna oferta pakietów medycznych ENEL-MED dla członków SII

🟢 Przeczytaj także – 4 spółki do obserwacji w czerwcu. Benefit Systems, Spyrosoft i inne pod lupą analityka

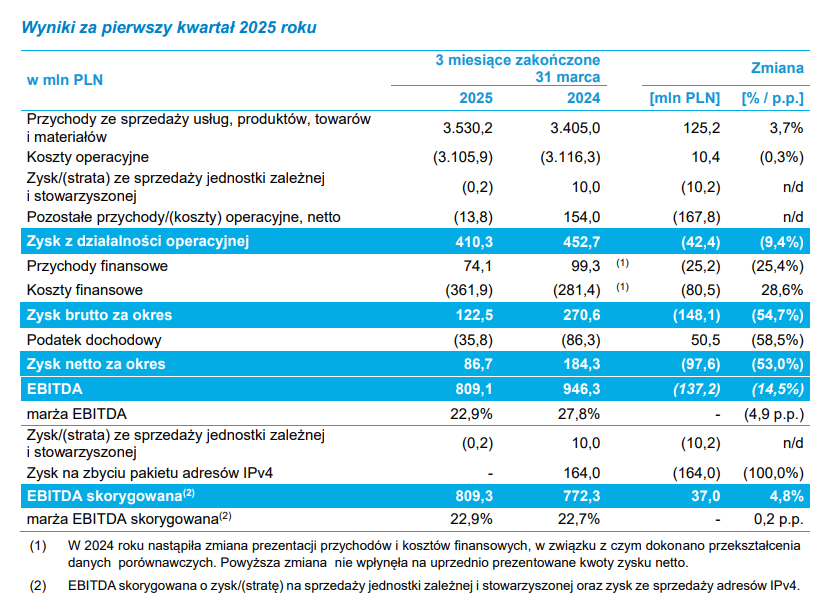

Przychody grupy w minionym kwartale wyniosły 3,53 mld PLN, co oznaczało wzrost o 3,7% r/r. Dla przypomnienia w IV kw. 2024 roku przychody wzrosły o 4,0% r/r. Głównym powodem niezłego I kwartału był segment zielonej energii (+33,6 mln PLN r/r tj. +9,5%) oraz B2B i B2C (+38,0 mln PLN r/r tj.+1,5% r/r). Znacznie gorzej k/k radził sobie segment nieruchomości, który zakończył IV kw. 2024 roku przychodami na poziomie 145,3 mln PLN, natomiast w I kw. 2025 roku zaraportowana sprzedaż wyniosła 59,5 mln PLN (+48% r/r). Spadek k/k wynikał z mniejszej liczby mieszkań przekazanych klientom w inwestycji w Porcie Praskim. Na konferencji wynikowej zarząd wspomniał, że w kolejnych kwartałach przychody w segmencie nie będą lepsze niż w I kw. 2025 roku.

🟢 Weź udział – Webinar fundamentalny – omówienie ciekawych i obserwowanych spółek z GPW + Q&A (05.06.2025)

W pierwszym kwartale 2025 roku wynik EBITDA wyniósł 809,1 mln PLN, co oznacza spadek o 14,3% r/r. Jednak warto pamiętać, że jest to efekt zdarzeń jednorazowych. W I kw. 2024 roku zaraportowano zysk na zbyciu pakietu adresów IPv4, który poprawił EBITDA o 164 mln PLN. Po oczyszczeniu (tj. EBITDA skorygowana) wyniosła w I kw. 2024 roku 772 mln PLN vs 809,3 mln PLN w I kw. 2025.

Źródło: Cyfrowy Polsat

Głównym winowajcą niższej EBITDA był segment B2B i B2C, który zanotował wynik EBITDA na poziomie zaledwie 607,9 mln PLN (-169,9 mln PLN r/r tj. -21,8% r/r). Za to znacznie lepiej wypadł segment mediowy (+13,0% r/r tj. +14,3 mln PLN r/r) oraz nieruchomościowy (+120% r/r tj. +10 mln PLN r/r). Z kolei segment zielonej energii zaraportował w I kw. 2025 roku wynik EBITDA na poziomie 57,1 mln PLN, co oznacza wzrost o 15,8% r/r (tj. o 7,8 mln PLN r/r).

🟢 Przeczytaj także - SII przeciwko likwidacji raportów kwartalnych. Proponujemy raporty krótsze i szybciej publikowane

Z kolei zysk netto spółki przypadający akcjonariuszom spółki dominującej wyniósł 82,6 mln PLN, co oznacza spadek r/r o 54,1%. Spółka tłumaczyła to następująco:

„głównie w wyniku rozpoznania w 1Q’24 zysku ze zbycia pakietu adresów IPv4 oraz ujęcie w 1Q’25 niegotówkowej straty netto ze sprzedaży akcji Asseco Poland S.A." – komentarz do wyników

Przejdźmy teraz do wyników poszczególnych obszarów działalności:

Segment mediowy (TV i online)

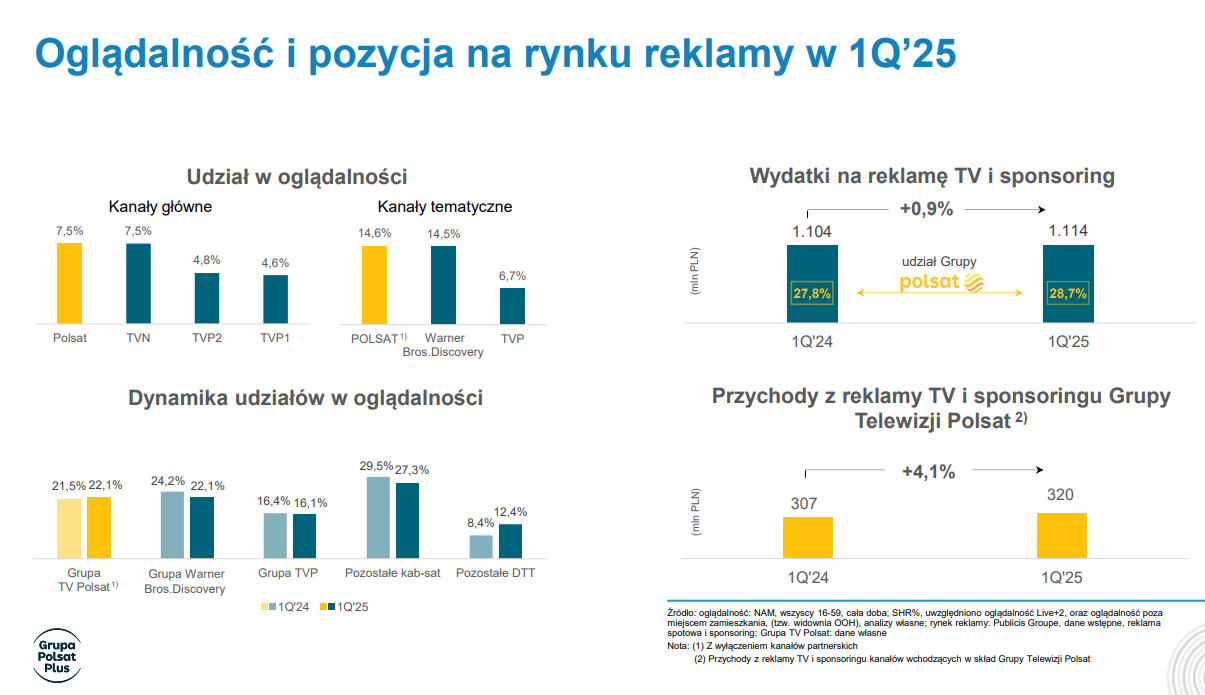

W tym segmencie widoczny jest wzrost udziałów rynkowych, więc jest lepiej niż kwartał wcześniej. Udziały grupy Polsat TV pod względem oglądalności wyniósł w I kw. 2025 roku około 22,1% vs 21,5% rok wcześniej. Warto spojrzeć jeszcze na dochody z reklam. Widać, że Grupa Polsat rosła znacznie szybciej niż rynek. W I kw. 2025 roku wydatki na reklamę telewizyjną wyniosły 1,11 mld PLN, co oznacza wzrost o 0,9% r/r. Natomiast przychody grupy Polsat z tytułu reklam wyniosły w minionym kwartale około 320 mln PLN, co oznacza wzrost o 4,1% r/r. Nastąpił zatem wzrost udziałów rynkowych grupy Polsat na rynku reklamy do 28,7% w I kw. 2025 vs 27,8% rok wcześniej.

Źródło: Grupa Cyfrowy Polsat

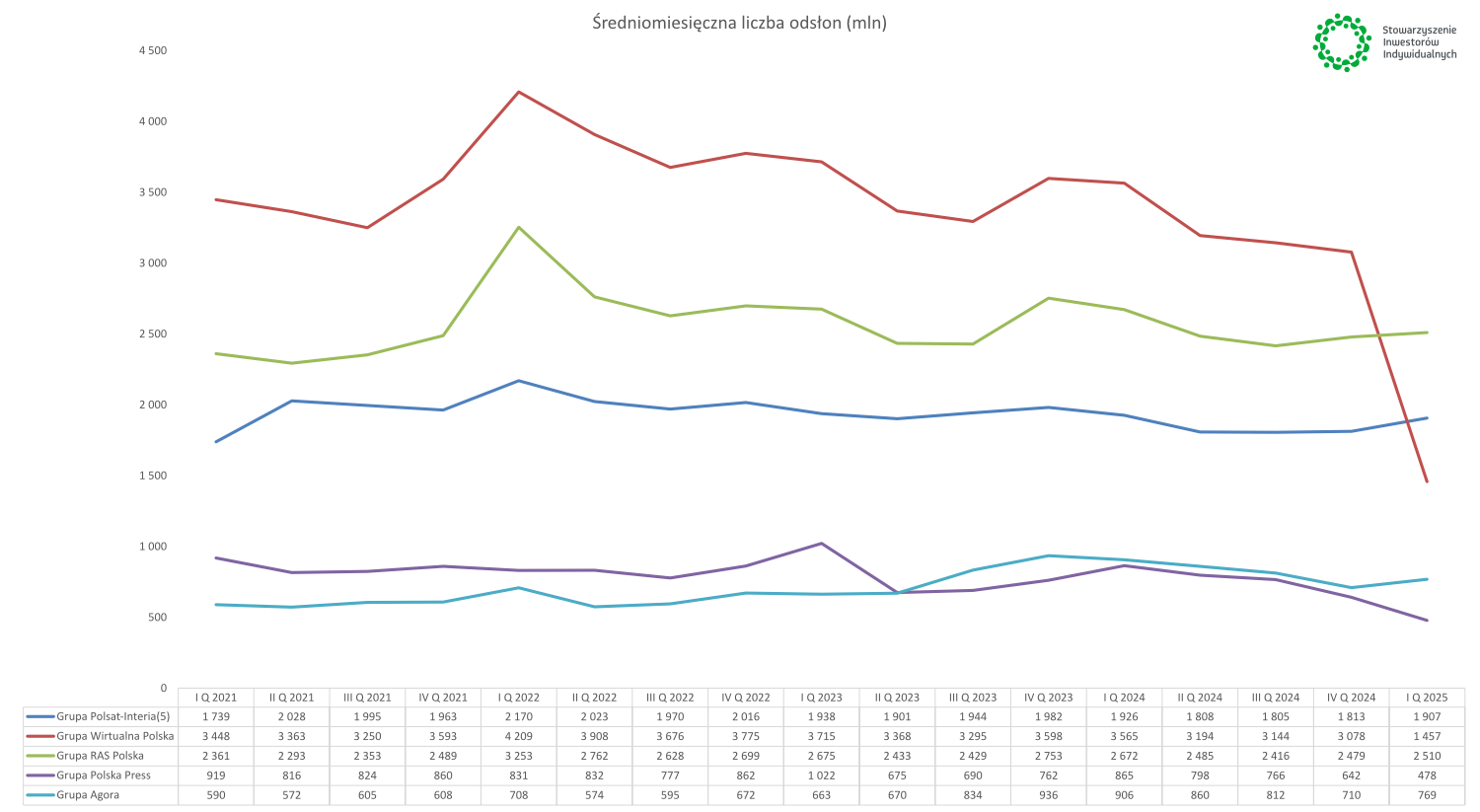

W segmencie internetowym widać spadek liczby odsłon r/r. Jest to także trzeci, pierwszy kwartał z rzędu, gdzie spada średniomiesięczna liczba odsłon rok do roku. Warto odnotować ponadto, że półka została liderem na rynku wydawców w Polsce (wg. Mediapanel) z liczbą użytkowników na poziomie 21,0 mln. Grupa Polsat-Interia wyprzedziła w tym zestawieniu Wirtualną Polskę.

Źródło: opracowanie własne na podstawie danych spółki

Jeśli spojrzymy na wyniki finansowe, to widać, że segment ma problemy ze wzrostem. W I kw. 2025 roku przychody wyniosły 578,4 mln PLN, co oznaczało ich spadek o 1,2%. To wydaje się, że nie jest wypadek przy pracy, ponieważ 4 z 6 ostatnich kwartałów okazały się spadkowe. Spółka tłumaczy to w ten sposób:

„Wyższe przychody reklamowe zniwelowane przez spadek przychodów od operatorów kablowosatelitarnych oraz ze sprzedaży licencji i sublicencji".

Źródło: opracowanie własne na podstawie danych spółki

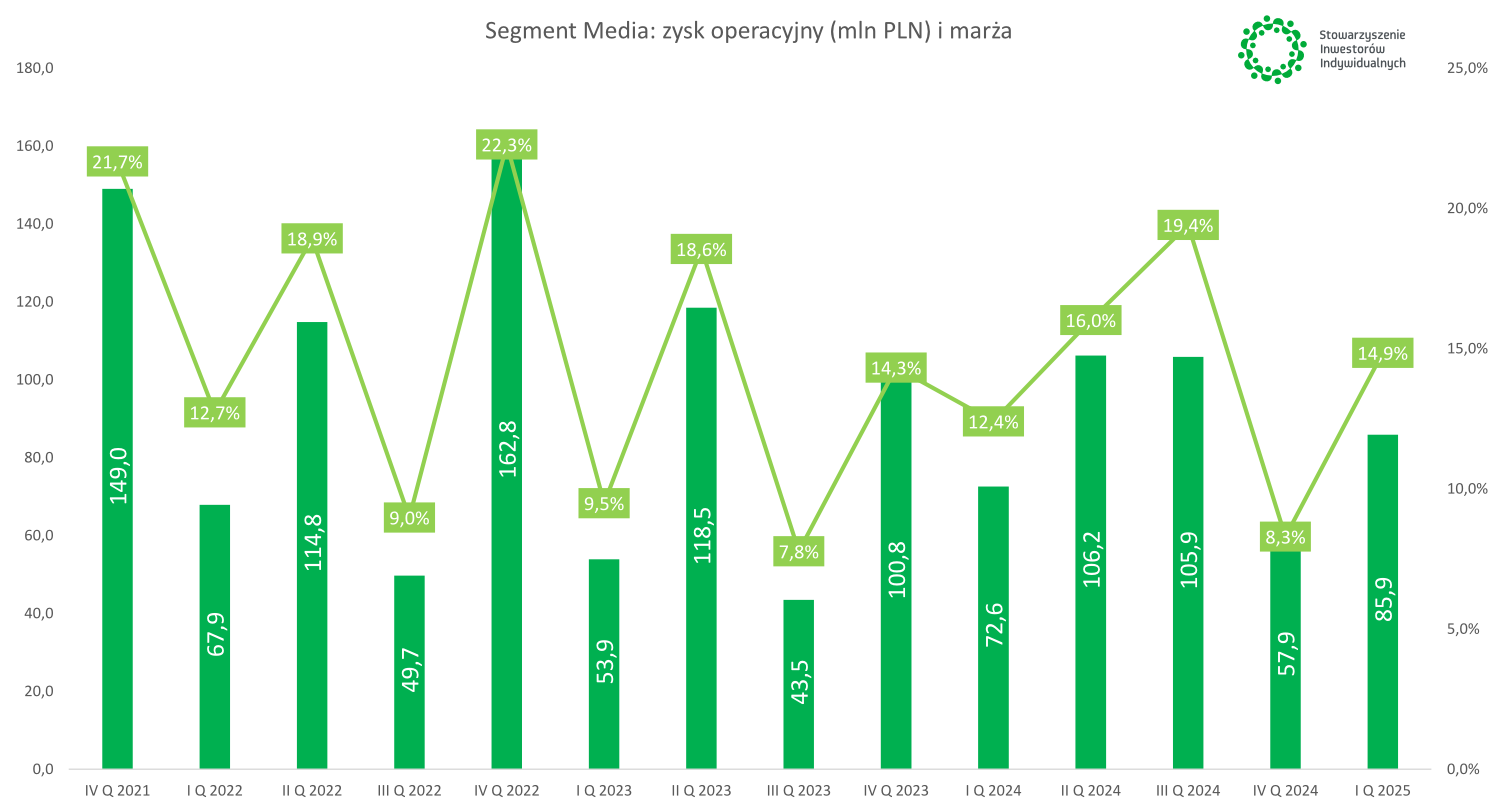

Warto także spojrzeć na wyniki operacyjne, które znacząco wzrosły r/r w I kw. 2025 roku (+13,3 mln PLN r/r). Wynikało to z kontroli kosztów, oraz mniejszych wydatków na kontent. Jednak zarząd na konferencji wynikowej podkreślił, że spodziewa się, że w kolejnych kwartałach wydatki wzrosną (m.in. z powodu ważnych imprez sportowych i konieczności zakupu praw do transmisji tj. w siatkówce).

"Spadek kosztów operacyjnych w wyniku niższych kosztów licencji sportowych (brak Ligi Mistrzów UEFA) oraz niższej amortyzacji licencji filmowych"

Źródło: opracowanie własne na podstawie danych spółki

Segment B2C i B2B

Wspomniany segment jest największym generatorem wyniku EBITDA, co powoduje, że warto nieco głębiej spojrzeć we wskaźniki KPI.