Wpływy do budżetu z podatku Belki w 2024 r. były rekordowe, choć nadal stanowiły niewielki procent wszystkich dochodów budżetowych. Inwestorzy wciąż czekają na realizację zapowiedzi obniżenia kontrowersyjnego podatku.

- Rekordowe wpływy z podatku Belki. Inwestorzy czekają na zmiany – pisaliśmy w 2023 r.

- Wpływy z podatku Belki znów rekordowe. Nadchodzą wielkie zmiany – pisaliśmy w 2024 r.

Mamy 2025 r. i oba tytuły można dziś powtórzyć, ponieważ wpływy z podatku płaconego przez oszczędzających i inwestujących Polaków ponownie są najwyższe w historii, zaś Ministerstwo Finansów wciąż jedynie zapowiada wielkie zmiany w tym podatku.

W oczekiwaniu na konkrety, warto przyjrzeć się bliżej najnowszym danym o wpływach podatkowych udostępnionym przez resort finansów.

Wpływy z podatku Belki w 2024 r. lekko w górę

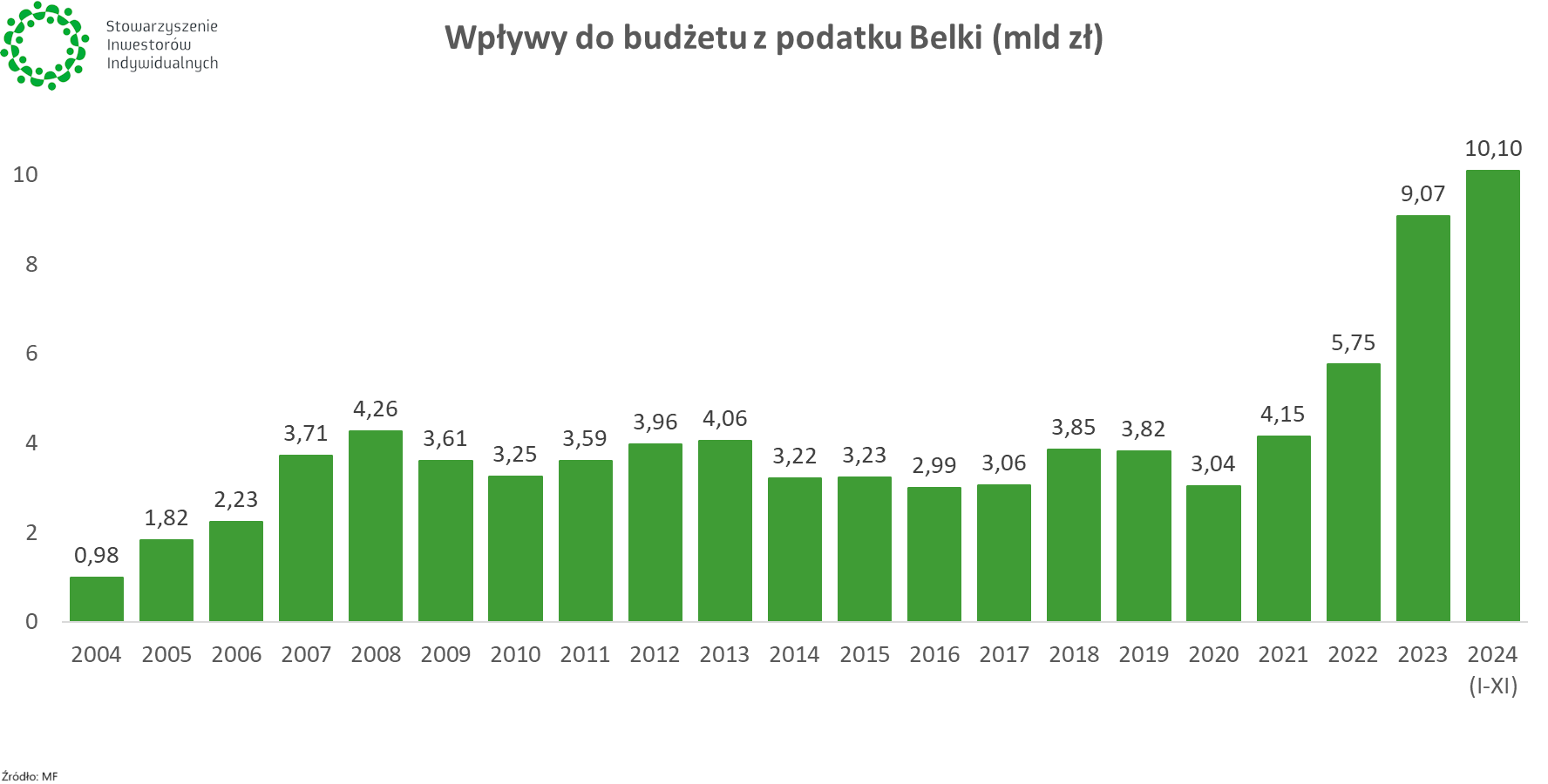

Dane, którymi dysponujemy dotyczą okresu styczeń-listopad 2024 r. – pełny zestaw otrzymamy dopiero w połowie marca. Choć obecnie dostępne dane nie pokrywają one całego roku, to i tak już teraz można stwierdzić, że w minionym roku wpływy z podatku Belki były najwyższe w historii. Po raz pierwszy przekroczony został poziom 10 mld zł.

Jednocześnie wyraźnie widać, że w 2024 r. wpływy nie wzrosły tak mocno jak rok wcześniej – do listopada roczna dynamika sięgnęła 11,3% wobec przeszło 50% w 2023 r. Skok w 2023 r. związany był z podwyżkami stóp procentowych NBP, co przełożyło się na wzrost oprocentowania lokat i depozytów, od zysków z których fiskus też pobiera swoją działkę. Rada Polityki Pieniężnej stóp procentowych nie rusza, zaś na lokatach i depozytach Polacy mają już ponad 1,6 biliona złotych, więc wpływy z tej części podatku Belki również w 2024 r. były wysokie.

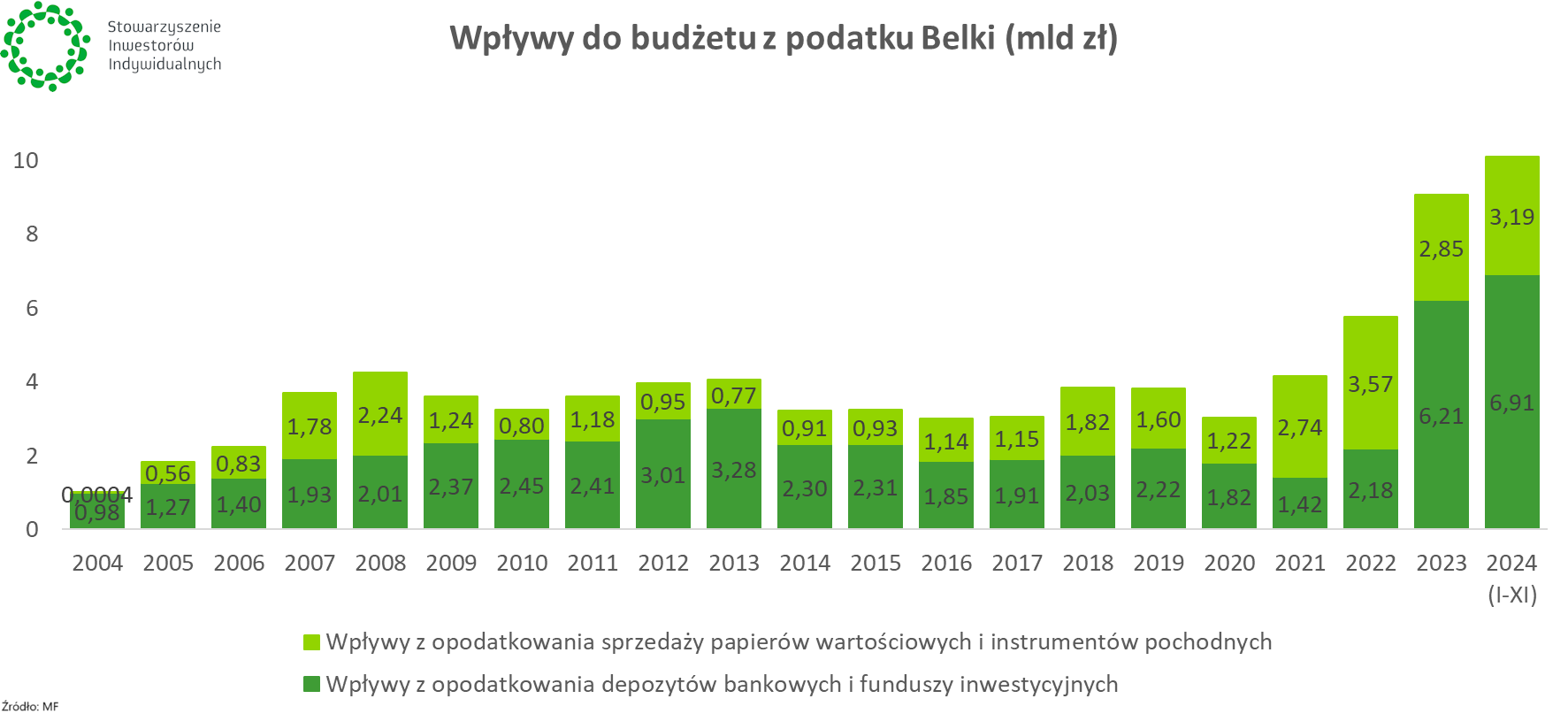

W tym momencie warto przypomnieć, że podatek Belki nie jest osobnym i jednolitym podatkiem (nie ma odrębnej ustawy o podatku Belki), lecz stanowi element ustawy o podatku dochodowym od osób fizycznych. Ustanowiony w 2002 r. podatek początkowo obejmował jedynie odsetki od oszczędności zgromadzonych w bankach i wynosił 20%. W 2004 r. podatek Belki został obniżony do 19%, ale do ustawy o PIT dodano także zapis dotyczący opodatkowania zysków ze sprzedaży papierów wartościowych (również 19%).

Jakby tego było mało, stawką 19% opodatkowane są także dywidendy, których poziom opodatkowania reguluje jeszcze inny fragment ustawy o podatku dochodowym (podobnie jak zyski od pożyczek i innych rodzajów obracania pieniędzmi). Stąd w niektórych publikacjach mowa o jest tylko o podatku Belki od kont i lokat, sprzedaży papierów wartościowych oraz dywidend, zaś w innych źródłach można znaleźć rozróżnienie na podatek Belki (od depozytów bankowych), podatek giełdowy (papiery wartościowe i instrumenty finansowe) oraz podatek od dywidend.

Dostępne obecnie dane Ministerstwa Finansów za jedenaście miesięcy ubiegłego roku rozdzielić można na dwie pierwsze wspomniane główne grupy. W porównaniu do końca 2023 r., do listopada 2024 r. wpływy z większej części „oszczędnościowej” wzrosły mocniej (11,2%) od wpływów z mniejszej części „inwestycyjnej” (9,3%) podatku Belki.

W tym kontekście warto zauważyć, że podatek od lokat i depozytów bankowych pobierany jest na bieżąco i jego wartość wykazywana w danych MF rośnie systematycznie. Z kolei podatek od sprzedaży papierów wartościowych za dany rok dotyczy dochodów uzyskanych w roku poprzednim i jest wykazywany w zeznaniach podatkowych składanych do końca kwietnia. W dalszej części roku wpływy dotyczące podatku od inwestowania nie rosną już w istotny sposób.

|

Kompensacja funduszy od tegorocznych zeznań podatkowych 💸

Rok 2024 jest pierwszym rokiem obowiązywania w Polsce możliwości kompensacji zysków i strat z funduszy inwestycyjnych oraz innych inwestycji. Wcześniej było to niemożliwe, zaś podatek od zysków kapitałowych pobierany był automatycznie na poziomie samych funduszy. Z tego też względu ujmowany był w danych ministerstwa finansów na temat podatku Belki wraz z podatkiem od lokat i kont bankowych.

Stowarzyszenie Inwestorów Indywidualnych proponowało tę zmianę jeszcze na etapie prac nad Strategią Rozwoju Rynku Kapitałowego. W trakcie zmiany przepisów apelowaliśmy także do Ministerstwa Finansów, aby z grona kompensowanych aktywów nie wyłączać CFD i rynku Forex, czego pierwotnie domagał się resort. Postulat SII został uwzględniony.

Przez cały 2024 r. inwestujący w fundusze otrzymywali na swoje rachunki kwoty brutto, bez odprowadzenia podatku od zysku. Podatek za 2024 r. inwestorzy będą rozliczać na początku 2025 r. Po raz pierwszy osoby inwestujące w fundusze inwestycyjne będą musiały samodzielnie przelać kwotę należnego podatku na rachunek Urzędu Skarbowego. Rozliczenie podatkowej straty będzie możliwe w horyzoncie do 5 lat, analogicznie do innych rodzajów inwestycji na rynku kapitałowym. |

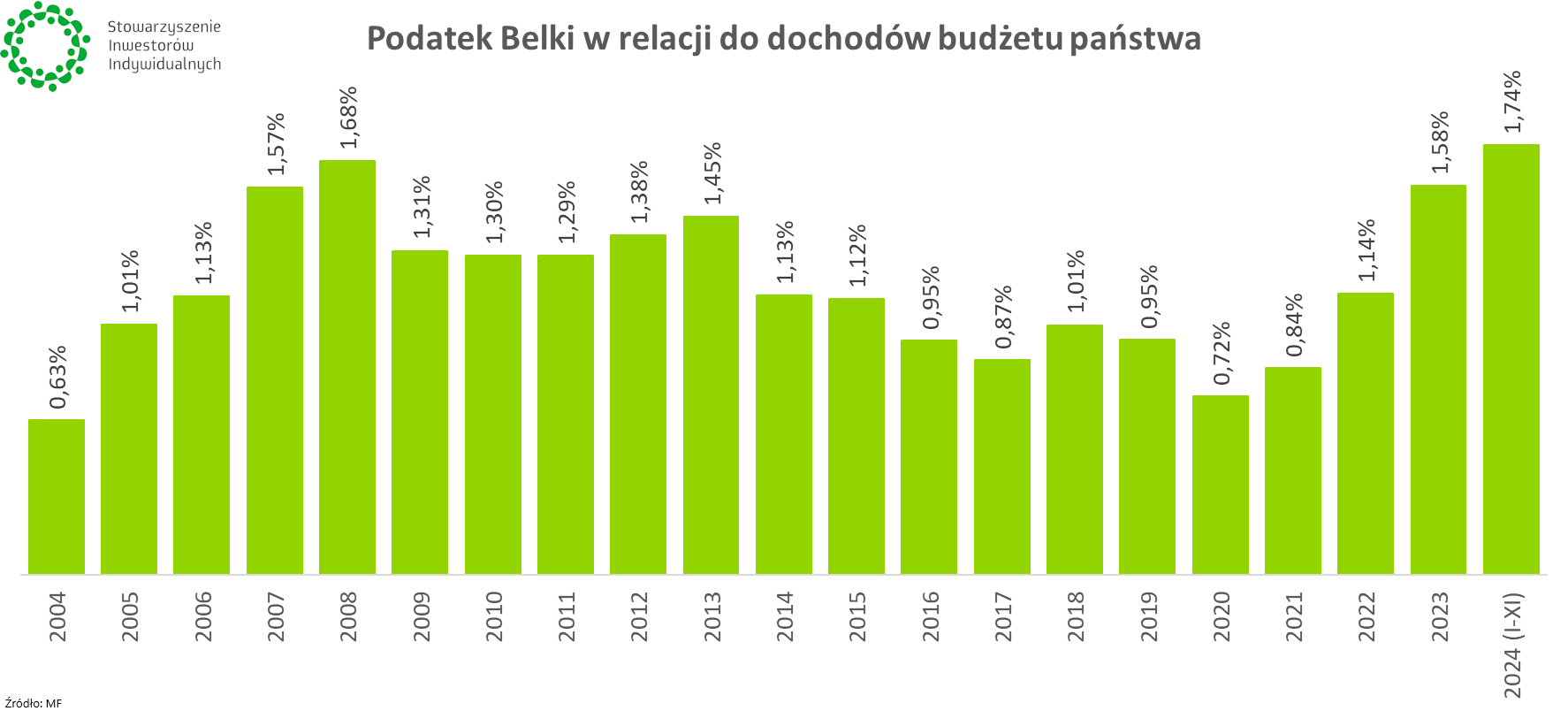

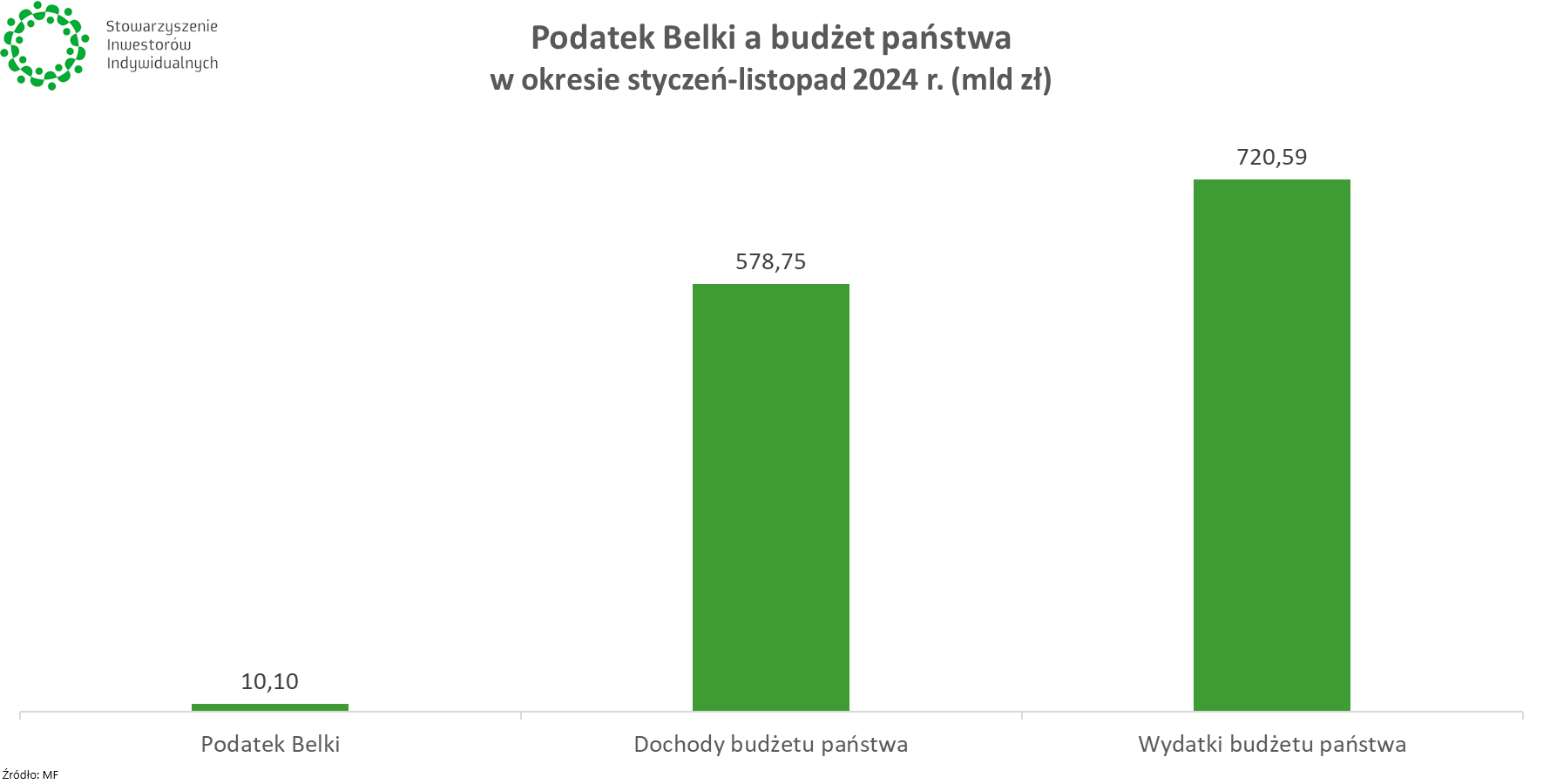

Raportowane przez MF wpływy z podatku Belki (w części oszczędnościowej i inwestycyjnej, bez dywidend) zestawić można z ogólnymi dochodami i wydatkami budżetu. Jak wynika z szacunków resortu finansów, w okresie styczeń-listopad 2024 r. dochody budżetu wyniosły 578,75 mld zł, wobec czego wpływy z podatku Belki odpowiadały za 1,74% tych dochodów.

Dla pełnego kontekstu dodajmy, że wydatki wyniosły 720,59 mld zł, a deficyt sięgnął 141,84 mld zł.

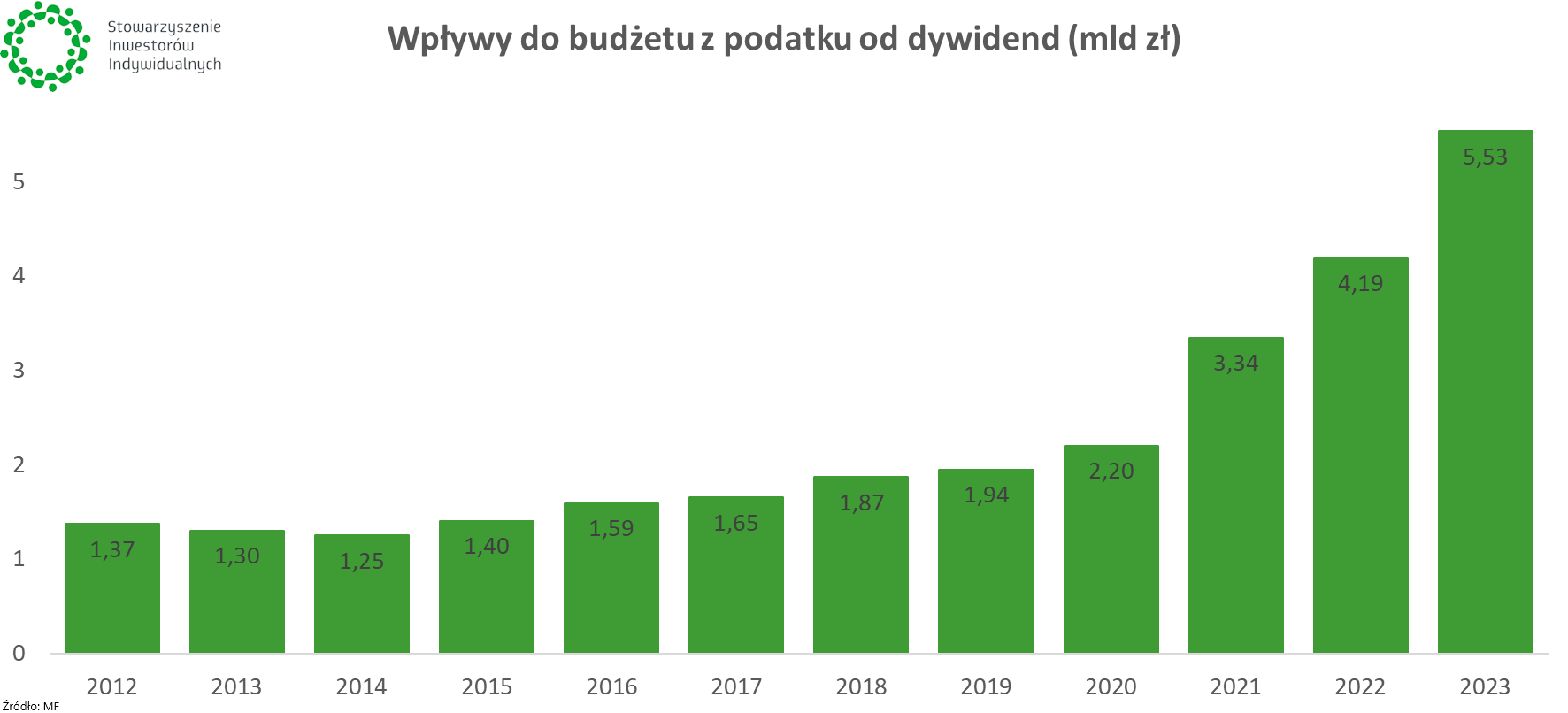

Wróćmy jeszcze do tematu dywidend. Ministerstwo Finansów nie opublikowało jeszcze danych za 2024 r. (dostępne będą w dalszej części roku), więc dysponujemy jedynie danymi do 2023 r. Ważna uwaga – dane te dotyczą podatku dochodowego PIT od dywidend ze wszystkich spółek, nie tylko tych notowanych na GPW (art. 5a pkt 28 w związku z art. 5a pkt 31 ustawy PIT). Gwoli ścisłości, to samo tyczy się też wpływów z podatku ze sprzedaży papierów wartościowych – sprzedaż akcji spółek nienotowanych na giełdzie również wiąże się z koniecznością zapłacenia 19% podatku.

Dodatkowo, ryczałtową stawką 19% objęte są także dwie inne kategorie. Są to odsetki od pożyczek oraz odsetek i dyskonta od papierów wartościowych (1,8 mld zł w 2023 r.) oraz dochody z tytułu umów ubezpieczenia z funduszem kapitałowym (8,7 mln zł w 2023 r.). W przypadku tych kategorii również czekamy na oficjalne dane MF za 2024 r.

Zmiany w podatku Belki – prace w ministerstwie trwają

„Ograniczymy podatek od zysków kapitałowych, zwany podatkiem Belki” – powiedział 10 lutego minister finansów Andrzej Domański w trakcie wystąpienia w Sali Notowań GPW, które towarzyszyło wcześniejszej prezentacji przez premiera Donalda Tuska gospodarczego programu „Polska. Rok przełomu”.

Wczoraj nie padła żadna konkretna data przedstawienia zakresu obiecanej kilkanaście miesięcy temu reformy podatku, który od lat jest zmorą oszczędzających i inwestujących Polaków. W jednej z wcześniejszych wypowiedzi Andrzej Domański zapowiedział, że podatek Belki po nowemu możliwy jest od 2026 r., zaś konkrety przedstawione zostaną prawdopodobnie w pierwszej połowie 2025 r.

Poza wyczekiwaną zmianą podatku Belki, resort finansów pracuje także nad szerokim planem reformy rynku kapitałowego oraz kilkoma pomniejszymi zmianami (m.in. podwyżką limitu wpłat na IKE).

Wszystkie te wątki przeanalizowaliśmy w artykule: Tusk, Domański i „rok przełomu” na GPW. Analiza obietnic dla inwestorów indywidualnych.

Prace ministerstwa finansów monitorujemy na bieżąco, a o najważniejszych wypowiedziach i wydarzeniach informujemy pod tagami ministerstwo finansów oraz podatek giełdowy.