Brak dywidendy dla akcjonariuszy Jastrzębskiej Spółki Węglowej oraz sprawa nadzwyczajnego podatku od zysków za 2022 r. to kolejne przejawy podkopywania i tak już wątłego zaufania do polskiego rynku kapitałowego.

Ustawa z dnia 16 sierpnia 2023 r. o zmianie ustawy o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 roku w związku z sytuacją na rynku energii elektrycznej oraz niektórych innych ustaw została podpisana przez Prezydenta RP 21 sierpnia 2023 r. W ten sposób końca dobiegła trwająca wiele miesięcy saga dotycząca wprowadzania w Polsce podatku od tzw. zysków nadzwyczajnych, związanych z kondycją wielu spółek w naznaczonym wojną i wszystkimi związanymi z nią zawirowaniami roku 2022.

Zarówno sposób, w jaki prowadzono prace nad niemającym precedensu podatkiem (zwanym formalnie „składką solidarnościową”), jak i fakt, że spośród wszystkich funkcjonujących w Polsce przedsiębiorstw objęta została nim jedynie Jastrzębska Spółka Węglowa, stanowią kolejne powody, dla których inwestorzy odwracają się od polskich aktywów, w szczególności spółek z udziałem Skarbu Państwa (choć nie tylko).

Jastrzębska Spółka Wyjątkowa

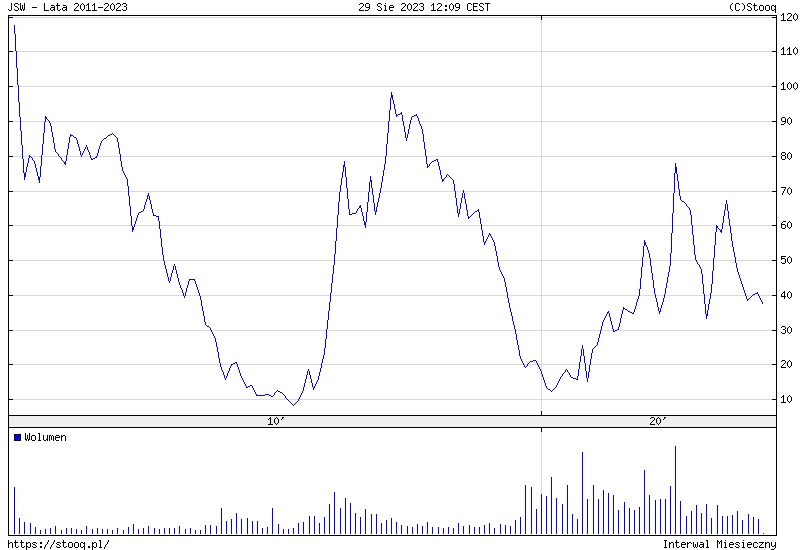

Jastrzębska Spółka Węglowa to jedna ze spółek, które od pierwszego dnia na giełdzie budziły duże emocje wśród inwestorów. Gdy w lipcu 2011 r. producent węgla koksowego wchodził na GPW, na jego akcje zapisało się 168 tys. inwestorów indywidualnych, co jest jednym z najwyższych wyników w historii polskiego rynku.

Cena akcji JSW wynosiła wówczas 136 zł, obecnie to blisko 100 zł mniej (-72,5%). Ponad 12 lat obecności na parkiecie przyniosło wiele zmian kursu JSW, zaś wycena popularnej wśród inwestorów spółki targana była rozmaitymi kontrowersyjnymi wydarzeniami.

Aktualna sytuacja spółki i jej akcjonariuszy to nie tylko kolejny rozdział burzliwych giełdowych dziejów samej JSW, lecz także temat istotny dla całego polskiego rynku kapitałowego, jego przyszłości oraz roli, którą ma do odegrania w budowie polskiej gospodarki i oszczędności Polaków.

Sprawa traktowania akcjonariuszy JSW wpisuje się także w szereg patologii polskiego rynku, które Stowarzyszenie Inwestorów Indywidualnych w ostatnich miesiącach piętnowało. Ich listę znajdziesz w sekcji Ochrona praw – bieżące interwencje.

Nadzwyczajny chaos w pracach nad podatkiem

„SII apeluje do polityków o zaprzestanie podważania zaufania do polskiego rynku kapitałowego” – ten opublikowany 3 października 2022 r. artykuł był reakcją m.in. na skrajnie nieodpowiedzialną i nieprofesjonalną komunikację ze strony polityków na temat prac nad podatkiem od tzw. nadzwyczajnych zysków. Wobec braku konkretnego projektu ustawy, pojedyncze wypowiedzi czy wpisy na Twitterze (przodował w tym minister aktywów państwowych Jacek Sasin) prowadziły do bardzo dużych wahań kursów spółek notowanych na GPW. Powodowało to uzasadniony niepokój u inwestorów oraz budowało przeświadczenie, że w dowolnym czasie politycy mogą wpływać na klimat (czyli wycenę) wokół spółek giełdowych.

Przygotowałem projekt opodatkowania dużych firm. Danina dotyczy zawyżonych marż w czasie kryzysu. To obok cen surowców główna przyczyna inflacji. Duże korporacje, w tym zagraniczne, również powinny wykazać się solidarnością z Polakami.

— Jacek Sasin (@SasinJacek) September 30, 2022

Jak się okazało, był to jedynie wstęp do trwającego przez następne miesiące zamętu związanego z uchwaleniem w Polsce podatku od nadzwyczajnych zysków, do czego furtkę otworzyło rozporządzenie Rady Unii Europejskiej. Co istotne, jego treść znana była już 6 października 2022 r.

Mimo licznych medialnych wypowiedzi i przecieków, rząd nie tylko nie przedstawił konkretnych rozwiązań w tej sprawie przed końcem 2022 r., lecz dopiero w pierwszej połowie lipca 2023 r. przyjął Projekt ustawy o zmianie ustawy o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 roku w związku z sytuacją na rynku energii elektrycznej oraz niektórych innych ustaw, w którym znajdowały się zapisy dotyczące tzw. podatku solidarnościowego czy podatku od nadzwyczajnych zysków.

Następnie dokument trafił do Sejmu, a po pracach w Komisji ds. Energii, Klimatu i Aktywów Państwowych, znaczącą większością głosów (436 posłów za) przekazany został do Senatu. Wyższa izba parlamentu wprowadziła poprawki i zakończyła pracę 28 lipca, po czym projekt ustawy wrócił do Sejmu. 17 sierpnia przyjęto część poprawek i przekazano ustawę Prezydentowi do podpisu, co nastąpiło 21 sierpnia.

Rekordowe zyski JSW, dywidendy brak

Zacznijmy od tego, że opodatkowywanie nadzwyczajnych zysków za rok 2022 r. w drugiej połowie 2023 r. już samo w sobie jest pomysłem mocno kontrowersyjnym i nie zmienia tego nazywanie podatku składką (aby uniknąć oskarżeń o zmianę podatków w trakcie roku na niekorzyść podatnika). Budziło to też uzasadnione kontrowersje i pod koniec ubiegłego roku, jednak unijne rozporządzenie pozwoliło na taki bieg spraw. Stanowiący jużodpowiedzialność polskich usdawodawców brak sprawnego procedowania nad ustawą wprowadzającą podatek niepotrzebnie potęgował wśród inwestorów i samych spółek niepewność.

Z inwestorskiego punktu widzenia, kluczowym aspektem wspomnianej ustawy są zapisy, na mocy których podatkiem od nadzwyczajnych zysków (określanym w ustawie jako składka solidarnościowa) faktycznie objęty zostanie tylko jeden podmiot – Jastrzębska Spółka Węglowa.

To efekt licznych wyłączeń, za sprawą których wiele innych przedsiębiorstw podatku uniknie. Przykładowo, Orlen w 2022 r. również zanotował rekordowe zyski, jednak objęty został odmiennym od podatku mechanizmem (tzw. odpis gazowy na Fundusz Wypłaty Różnicy Cen), w ramach którego spółka również otrzymuje środki. Z kolei na etapie prac senackich, z obowiązku zapłaty podatków od nadzwyczajnych zysków za 2022 r. wyłączeni mniejsi producenci węgla koksowego (m.in. Koksowni Częstochowa Nowa, której pracownicy zorganizowali w Warszawie protest), zatrudniający mniej niż 3000 pracowników. W efekcie na placu boju została sama JSW.

Pozostająca w zgodzie z unijnym rozporządzeniem konstrukcja polskiego podatku od nadzwyczajnych zysków przewiduje, że stawką 33% objęte mają zostać dochody za 2022 r. stanowiące nadwyżkę ponad 120% średniej dochodów z lat 2018-2021. W przypadku JSW przez długi czas mówiło się o kwocie przekraczającej 2 mld zł, co było konsekwencją zysku za 2022 r. na poziomie 7,6 mld zł. Ostatecznie okazało się, że JSW będzie musiała zapłacić 1,6 mld zł składki solidarnościowej.

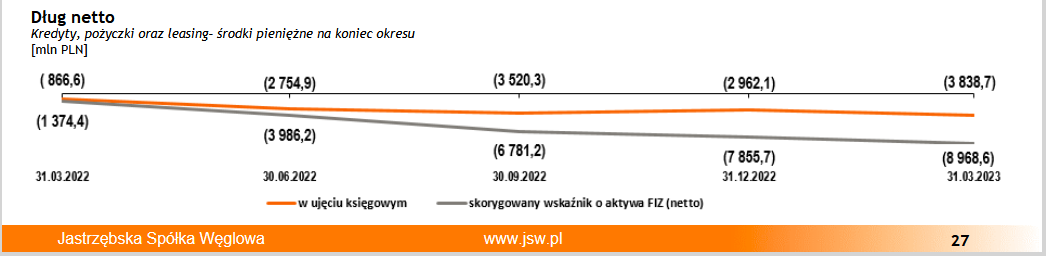

Jednocześnie JSW posiada znaczne zapasy gotówki – na koniec pierwszego kwartału spółka dysponowała środkami pieniężnymi w wysokości 5,52 mld zł, a ponadto dysponuje jeszcze aktywami zgromadzonymi w specjalnym funduszu „na czarną godzinę” (specjalny FIZ). Po odjęciu długu, wartość środków posiadanych przez JSW sięga blisko 9 mld zł. Raport spółki za pierwsze półrocze poznamy 9 września.

Źródło: Prezentacja wynikowa JSW

Łączna giełdowa wartość akcji JSW, przy cenie jednostkowej na poziomie ok. 37 zł, to jedynie 4,35 mld zł. Innymi słowy, giełda wycenia spółkę dwukrotnie mniej od wartości samej gotówki, którą ta spółka posiadała.

Mimo pokaźnego zapasu gotówki, JSW nie wypłaci dywidendy za 2022 r. Decyzję taką podjęło Walne Zgromadzenie z 16 czerwca 2023 r., na którym Skarb Państwa dysponował 55,2% głosów. Trzy miesiące wcześniej zarząd JSW zarekomendował brak dywidendy i przeznaczenie zysku na kapitał zapasowy. Informacja ta oburzyła inwestorów, tym bardziej, że oficjalnym powodem takiej rekomendacji zarządu były zobowiązania spółki wynikające z umowy pożyczki płynnościowej zawartej z PFR w czasie pandemii.

Jak wyjaśnia spółka w komunikacji z inwestorami, umowa pożyczki z PFR zakazuje wypłaty dywidendy. JSW do spłaty zostało jednak ok. 600 mln zł, a więc kwota o wiele niższa od posiadanej gotówki. Co więcej, spółka podkreśla, że w obecnych warunkach niskie oprocentowanie pożyczki od PFR czyni ten dług korzystnym dla spółki.

– Cały czas w spółce obserwujemy sytuację związaną z koniunkturą na węgiel koksujący i koks. Jeśli koniunktura na nasz produkty będzie ciągle tak dobra, to spłata zobowiązań, w tym także tych do PFR, jest oczywista – powiedział Cudny w rozmowie z ISBnews we wrześniu 2021 r. Na słowa te wielokrotnie powoływali się inwestorzy w komentarzach do działań zarządu.

– Wypowiedź pana Prezesa Tomasza Cudnego z września 2021 r. została opublikowana w dobie bardzo niskich stóp procentowych, wobec powyższego stopa oprocentowania pożyczek PFR nie odbiegała od warunków finansowych kredytów i pożyczek udzielanych przez banki komercyjne. Obecnie sytuacja rynkowa jest zupełnie odmienna. Aktualna wysokość stóp procentowych w odniesieniu do stałej (i niskiej) stopy oprocentowania pożyczek udzielonych przez PFR powoduje, iż spłata przed terminem długu, który jest bardzo nisko oprocentowany czyni taką transakcję nieopłacalną dla spółki – odpowiada JSW.

Biuro zarządu JSW. Źródło: JSW

Koniec końców, zarząd JSW wypłaty dywidendy nie rekomendował, zaś na WZ przepadły wnioski akcjonariuszy mniejszościowych o wypłatę dywidendy w wysokości 30,30 zł i 19,32 zł na akcję.

W tym kontekście należy przypomnieć, że przyjęta wraz ze strategią na lata 2018-2030 polityka dywidendowa JSW, która zdaniem zarządu pozostaje aktualna mimo braku rekomendacji wypłaty dywidendy za 2022 r., zakłada wypłatę minimum 30% zysku netto grupy za dany rok. Po raz ostatni JSW podzieliła zysk między akcjonariuszy w 2019 r., wypłacając 1,71 zł na akcję. W całej giełdowej historii, akcjonariusze JSW otrzymali dywidendę trzykrotnie (w 2012 r., 2013 r. i 2019 r.).

| Rok | Dywidenda (zł) | Dywidenda na akcję (zł) |

| 2011 | 256 978 067,20* | 2,16 |

| 2012 | 631 674 386,48 | 5,38 |

| 2013 | 295 877 221,92 | 2,52 |

| 2014 | - | - |

| 2015 | - | - |

| 2016 | - | - |

| 2017 | - | - |

| 2018 | - | - |

| 2019 | 200 773 829,16 | 1,71 |

| 2020 | - | - |

| 2021 | - | - |

| * wypłaty na rzecz Skarbu Państwa | ||

| Źródło: JSW | ||

Jednoczesne prowadzenie prac nad specjalnym podatkiem, który obejmie wyłącznie JSW oraz brak dywidendy za rok zakończony rekordowymi zyskami, które wzmocniły pozycję gotówkową spółki, stanowi jawne naruszenie interesów akcjonariuszy mniejszościowych.

Pracownicy JSW nagrodzeni, akcjonariusze nie

Brak dywidendy z JSW zestawić należy także z realizowaną przez spółkę polityką płacową. 21 lipca licząca ok. 22 tys. osób załoga JSW otrzymała nagrodę motywacyjną w wysokości od 7,5 do 11,5 tys. zł na pracownika. Spółka przeznaczyła na nagrody ok. 230 mln zł. Z kolei w lutym tego roku zawarto porozumienie płacowe, w ramach którego wynagrodzenia pracowników JSW wzrosły średnio o 15,4%, na co spółka przeznaczyła 580 mln zł. Również rok wcześniej pracownicy JSW otrzymali nagrodę (od 13 do 19 tys. brutto na osobę), zaś ich pensje wzrosły średnio o 10%. Na wieść o tym, że podatek od nadzwyczajnych zysków miałby objąć JSW, wśród załogi pojawił się postulat przekazania na cele płacowe 15% kwoty netto planowanego podatku.

– Ostatnie informacje dotyczące gotówki posiadanej przez JSW w mojej ocenie jednoznacznie wskazują, że gotówka w spółce niekoniecznie należy do mniejszościowych akcjonariuszy. Podatek solidarnościowy i niewypłacanie dywidendy przy jednoczesnym wypłacaniu bonusu dla pracowników powinny skłaniać akcjonariuszy mniejszościowych do dużej ostrożności przy inwestowaniu w JSW – stwierdził w rozmowie z „Pulsem Biznesu” Paweł Puchalski, analityk BM Santander, który akcje spółki wycenił na 15 zł.

Brygada przodkowa JSW. Źródło: JSW

Brygada przodkowa JSW. Źródło: JSW

Sytuacja podatkowo-dywidendowo-płacowa JSW spotkała się ze zrozumiałym oburzeniem ze strony akcjonariuszy mniejszościowych. Odpowiedzi na pytania zadane w trybie określanym przez kodeks spółek handlowy, zarząd JSW opublikował w formie raportów bieżących z 7 lipca i 28 lipca.

Kształtowanie polityki płacowej w spółce jest prerogatywą zarządu i w obecnych warunkach panujących na rynku pracy, a zwłaszcza w obliczu wysokiej inflacji, podwyżki dla pracowników nie są zjawiskiem zaskakującym (bez wdawania się w rozważania na temat skali tych podwyżek). Jednak sytuacja, w której po roku z rekordowymi zyskami, dodatkowe środki otrzyma Skarb Państwa (w formie planowanego podatku od nadzwyczajnych zysków) oraz załoga (w formie nagród i podwyżek płac), zaś reszta akcjonariuszy zostanie pomięta, jest naganna z punktu widzenia dbania o interesy wszystkich kluczowych interesariuszy spółki, w tym jej akcjonariuszy mniejszościowych.

Stan ten jest negatywny w sposób szczególny, ponieważ mówimy o spółce bardzo popularnej wśród inwestorów indywidualnych, która trafiła na giełdę w ramach Akcjonariatu Obywatelskiego i miała być jednym z symboli przejmowania przez inwestującym Polaków kontroli nad prywatyzowanym majątkiem. Jednocześnie, jakiekolwiek antagonizowanie pracowników i akcjonariuszy mniejszościowych jest błędem – tym bardziej, że również wśród załogi znajdują się akcjonariusze, którzy przed giełdowym debiutem objęli akcje pracownicze lub zainwestowali w JSW w późniejszym okresie.

Podatek JSW. Koszty większe od korzyści

Pozyskanie przez budżet państwa dodatkowych ok. 2 mld zł w ramach nałożenia na JSW podatku od nadzwyczajnych zysków w krótkim terminie będzie stanowić zastrzyk środków. Wpływy te będą większe, niż gdyby Skarb Państwa przegłosował dywidendę – wówczas musiałby podzielić się z pozostałymi akcjonariuszami (w proporcji 55% do 45%), otrzymując blisko o połowę mniej środków. Nie jest to pierwsze tego typu działanie Skarbu Państwa, dla którego podatek stanowi formę specjalnej dywidendy, jednak każdy kolejny taki przypadek negatywnie wpływa na kształtowanie dobrych standardów nadzoru właścicielskiego realizowanego przez SP.

Tymczasem przyjęte w 2022 r. Zasady nadzoru właścicielskiego nad spółkami z udziałem Skarbu Państwa za jeden z głównych celów uznają „długoterminowy wzrost wartości majątku narodowego realizowany poprzez zwiększanie wartości spółek z udziałem Skarbu Państwa”. Nawet jeżeli to unijne rozporządzenie nakładało na rząd obowiązek wprowadzenia podatku w obecnym kształcie, nic nie stało na przeszkodzie, aby przedstawiciel Skarbu Państwa odniósł się do zastrzeżeń publicznie zgłaszanych przez akcjonariuszy mniejszościowych oraz wszystkich innych zaniepokojonych tym, jak chaotycznie tworzone było prawo wprowadzające ten podatek w Polsce.

🟢 Zobacz też: SII apeluje do polityków o zaprzestanie podważania zaufania do polskiego rynku kapitałowego

Na sprawę JSW należy patrzeć przez pryzmat całego polskiego rynku kapitałowego. Lekceważenie akcjonariuszy mniejszościowych, a także tworzenie istotnego dla wycen spółek prawa w sposób nieprzejrzysty, odstrasza od inwestowania na GPW kolejnych inwestorów, szczególnie gdy mowa o inwestycjach w spółki z udziałem Skarbu Państwa. Znaczenie podmiotów tych dla polskiego rynku jest jednak na tyle duże, że trudno liczyć na to, że długofalowy sukces tego rynku uda się zbudować jedynie na spółkach z sWIG80 i mniejszych.

Obecność spółek z udziałem Skarbu Państwa WIG20, tak jak ma to miejsce w omawianym przypadku JSW, sprawia, że do inwestowania w nie zobligowane są liczne fundusze inwestycyjne, na czele z funduszami zarządzającymi Pracowniczymi Planami Kapitałowymi (wymóg minimum 40% środków w akcje z WIG20). Długoterminowe obniżanie wycen spółek z udziałem Skarbu Państwa negatywnie wpływa zarówno na kondycję całej GPW, jak również na stan majątków inwestujących i oszczędzających Polaków.

|

Podsumowując: uchwalony w bardzo chaotyczny sposób, krótkoterminowy zastrzyk gotówki z JSW do budżetu nie jest wart ceny, jaką w przyszłości trzeba będzie zapłacić za dalsze podkopywanie zaufania do polskiego rynku kapitałowego. |

Inwestorzy pytają, zarząd odpowiada, ale to nie koniec

Osobną kwestią w całej sprawie jest zachowanie zarządu JSW w ostatnich miesiącach. O podejmowane działania w sprawie podatku zarząd był pytany przez inwestorów, co poskutkowało kilkoma komunikatami zawierającymi odpowiedzi na kilkadziesiąt pytań. W skrócie: inwestorzy indywidualni nie mają poczucia, aby zarząd grał z nimi do jednej bramki, zaś zarząd zapewnia o działaniu na rzecz dobra spółki oraz przestrzeganiu przepisów prawa.

Poniżej publikujemy wybrane fragmenty raportów bieżących JSW nr 18, 17, 16 i 14, w których znaleźć można więcej odpowiedzi zarządu.

Dlaczego zarząd i rada nadzorcza do tej pory nie zainterweniowała w sprawie proponowanej daniny

solidarnościowej? Dlaczego zarząd i rada nadzorcza zwleka i czeka na głosowanie w sejmie?

Dlaczego zarząd nie próbuje wpłynąć na decyzję polityków? Dlaczego zarząd idąc przykładem innych zarządów typu zarząd Orlenu czy Huta Częstochowa nie wypowiada się publicznie w sprawie tej daniny i nie próbuje wywalczyć zwolnienia spółki z tego podatku?

Spółka monitorowała prace legislacyjne nad ustawą dotyczącą składki solidarnościowej, zaś Zarząd prezentował stanowisko dotyczące potencjalnego obciążenia Spółki tą składką. Obecnie Spółka oczekuje na zakończenie procesu legislacyjnego. Zarząd JSW S.A. nie komentuje zachowań osób trzecich.

Pytanie do prezesa Ostrowskiego: Zamierzamy politykę dywidendowa respektować. To, że jako zarząd nie rekomendowaliśmy wniosku o wypłatę dywidendy za rok 2022 nie oznacza, że polityka straciła swoją aktualność.

a) Co zamierza prezes Ostrowski w przyszłej polityce dywidendowej? Czy może wyjaśnić swój punkt

widzenia? b) Czy zamierza wnioskować o wypłatę przyszłej dywidendy za lata 2021,2022 i 2023?

Zarząd ma pełną świadomość co do intencji zapisanej w Prospekcie Polityki dywidendowej, przy czym jednak należy mieć również na uwadze zapisane w tejże Polityce kwestie, które Zarząd jest zobligowany uwzględnić, a w szczególności należy uwzględnić, iż Polityka w zakresie dywidendy uzależniona jest od aktualnych wyników działalności, przepływów pieniężnych, sytuacji finansowej oraz potrzeb kapitałowych, ogólnych uwarunkowań gospodarczych, jak również związanych z wypłatą dywidendy ograniczeń prawnych, podatkowych, regulacyjnych i umownych, a także innych czynników, które Zarząd uzna za istotne, i będzie podlegała zmianom, mającym na celu dostosowanie jej do powyższych czynników. Rekomendacja Zarządu uwzględniała i będzie uwzględniać powyższe kwestie.

Zgodnie z Kodeksem spółek handlowych decyzja o wypłacie dywidendy należy do wyłącznej kompetencji Walnego Zgromadzenia. Walne Zgromadzenie powzięło decyzje co do sposobu podziału zysków za lata 2021 i 2022. Co do kwestii podziału ewentualnego zysku za rok 2023, bądź też pokrycia ewentualnej straty za rok 2023 (rok 2023 jest w trakcie i wynik, tj. zysk/strata tego roku nie są znane), również decydować będzie Walne Zgromadzenie w terminie wynikającym z KSH. W przypadku osiągnięcia zysku, rekomendacja Zarządu uwzględniać będzie wszelkie kwestie wskazane powyżej, przy czym jednak decyzja w tym zakresie zapadać będzie po zakończeniu roku obrotowego 2023, który obecnie jest w trakcie.

Czy zarząd JSW podjął jakiekolwiek działania w sprawie uniknięcia podatku od zysków nadzwyczajnych za rok 2022?

JSW S.A. jest podmiotem gospodarczym, spółką prawa handlowego, działającą na podstawie powszechnie obowiązującego prawa.

Czy zarząd nie obawia się, że przy obecnej bardzo wysokiej postawie Wig20 JSW prezentuje się bardzo słabo - c/z 0.59 i przy ewentualnej bessie JSW przy bardzo wysokich cenach koksu zanotuje najniższe wskaźniki w historii, które spowodują brak możliwości pozyskania kapitału z zewnątrz? Spowoduje to również odwrócenie kapitału zagranicznego i chęci inwestowania długoterminowego.

Niskie wskaźniki rynkowe (m.in. P/E, P/BV, EV/EBITDA) świadczą raczej o atrakcyjności inwestycyjnej i powinny być raczej zachętą dla inwestorów, którzy szukając relatywnie tanich mnożnikowo spółek liczą na wzrost ich ceny w przyszłości.

Na jakiej podstawie prawnej spółka zablokowała środki na poczet przyszłego podatku wprowadzanego z pogwałceniem przepisów konstytucji. Czy zarząd działa w oparciu o plotki medialne w tym zakresie?

Spółka nie zablokowała środków na poczet przyszłego podatku. JSW, jako odpowiedzialne przedsiębiorstwo, prowadzi działalność w zakresie planowania finansowego z uwzględnieniem różnych scenariuszy finansowych, zwłaszcza jeśli ich wystąpienie jest oczekiwane zgodnie z pracami legislacyjnymi w toku. Prace legislacyjne są przedmiotem komunikacji ze strony Parlamentu, JSW nie działa w oparciu o plotki.

Dlaczego zarząd nie przeznaczył środków na inwestycje unikając tym kwalifikacji do płacenia daniny solidarnościowej?

Spółka realizuje procesy inwestycyjne zgodnie z przyjętą strategią i planami inwestycyjnymi

Zarząd nie rekomendował wypłaty dywidendy z zysku za 2022 rok zasłaniając się zapisami umowy z PFR. Pomoc publiczna z PFR udzielona była w celu poprawny płynności w okresie pandemii koronawirusa. Stan epidemiczny został zniesiony, spółka odnotowała rekordowe w historii zyski. Czy Zarząd nie czuł moralnej odpowiedzialności żeby w tej sytuacji zwrócić pomoc publiczną? Zyski Spółki pozwalały na spłacenie zobowiązania do PFR i wypłacenie dywidendy. W świetle podatku solidarnościowego, który zapłaci JEDYNIE JSW można stwierdzić, że Zarząd we współpracy ze Skarbem Państwa wypłaci pośrednio dywidendę w formie daniny solidarnościowej z pominięciem akcjonariuszy mniejszościowych. Powyższe działania stanowią poszlakę działania na szkodę akcjonariuszy mniejszościowych - prosimy o odniesienie się.

Warunki finansowe na jakich zawarte zostały pożyczki z PFR są bardzo korzystne, oprocentowanie jest w obecnych warunkach rynkowych nieosiągalne do pozyskania (wyższe jest nawet oprocentowanie lokat). W tej sytuacji przedterminowa spłata zobowiązań wobec PFR działa na szkodę Spółki.

Dlaczego przyznawane są premie pracownicze a nie jest spłacona w pierwszej kolejności pożyczka ze środków publicznych w postaci pożyczki PFR?

Umowy pożyczek z PFR nie zawierają ograniczeń dotyczących wypłaty wynagrodzeń pracownikom.

Dlaczego zarząd JSW nie idąc postępowaniem zgodnym ze stanowiskiem zarządu grupy Orlen nie oponuje co do podatku od zysków nadzwyczajnych? Prezes Orlenu od razu zapowiedział, że grupa nie ma żadnych zysków nadzwyczajnych i nie zamierza płacić owego podatku.

JSW S.A. nie komentuje zachowań osób trzecich.

Co zarząd zamierza zrobić w celu uniknięcia niekonstytucyjnego podatku?

Po wejściu w życie ustawy Spółka dokona analizy nowych rozwiązań i podejmie adekwatne działania.

Czy zarząd zamierza podjąć działania w celu poprawy wizerunku akcji JSW wśród inwestorów indywidualnych oraz funduszy?

Zarząd JSW prowadzi przejrzystą, otwartą oraz rzetelną komunikację ze wszystkimi uczestnikami rynku kapitałowego. Standardy komunikacji, oparte są o poszanowanie zasad powszechnego i równego dostępu do informacji z zachowaniem obowiązujących przepisów prawa.

Biorąc za dobrą monetę zapewnienia zarządu o otwartości na komunikację ze wszystkimi uczestnikami rynku, a także jego zapowiedź dotyczącą analizy wprowadzonych już w życie przepisów, należy mieć nadzieję na to, że dialog na linii inwestorzy indywidualni – zarząd będzie trwał. Sprawa podatku od nadmiarowych zysków oraz braku dywidendy uderzyła w interesy inwestorów indywidualnych, a jej przebieg podkopał zaufanie do zarządu spółki oraz akcjonariusza większościowego.

🟢 W związku z tym Stowarzyszenie Inwestorów Indywidualnych zwróci się do zarządu Jastrzębskiej Spółki Węglowej o spotkanie z inwestorami indywidualnymi w formie internetowego webinaru lub rozmowy na żywo z inwestorami indywidualnymi.

🔴 Aktualizacja 22.09.2023: Wiceprezes JSW wystąpił w podcaście Echa Rynku. Zobacz nagranie.

PS 28 sierpnia JSW poinformowała o otrzymaniu z Sądu Okręgowego w Gliwicach X Wydział Gospodarczy odpis pozwu o uchylenie uchwały dotyczącej braku dywidendy za 2022 r. Pozew złożył jeden z akcjonariuszy (osoba fizyczna). Zdaniem spółki „pozew jest bezzasadny i zarząd zamierza podjąć stosowne kroki prawne celem ochrony uzasadnionego interesu spółki”.