Problem niewielkiej liczby pierwotnych ofert publicznych (IPO) dotyczy nie tylko Giełdy Papierów Wartościowych w Warszawie. Dane z całej Europy pokazały spadek względem roku ubiegłego, podobnie jest też na polskim rynku.

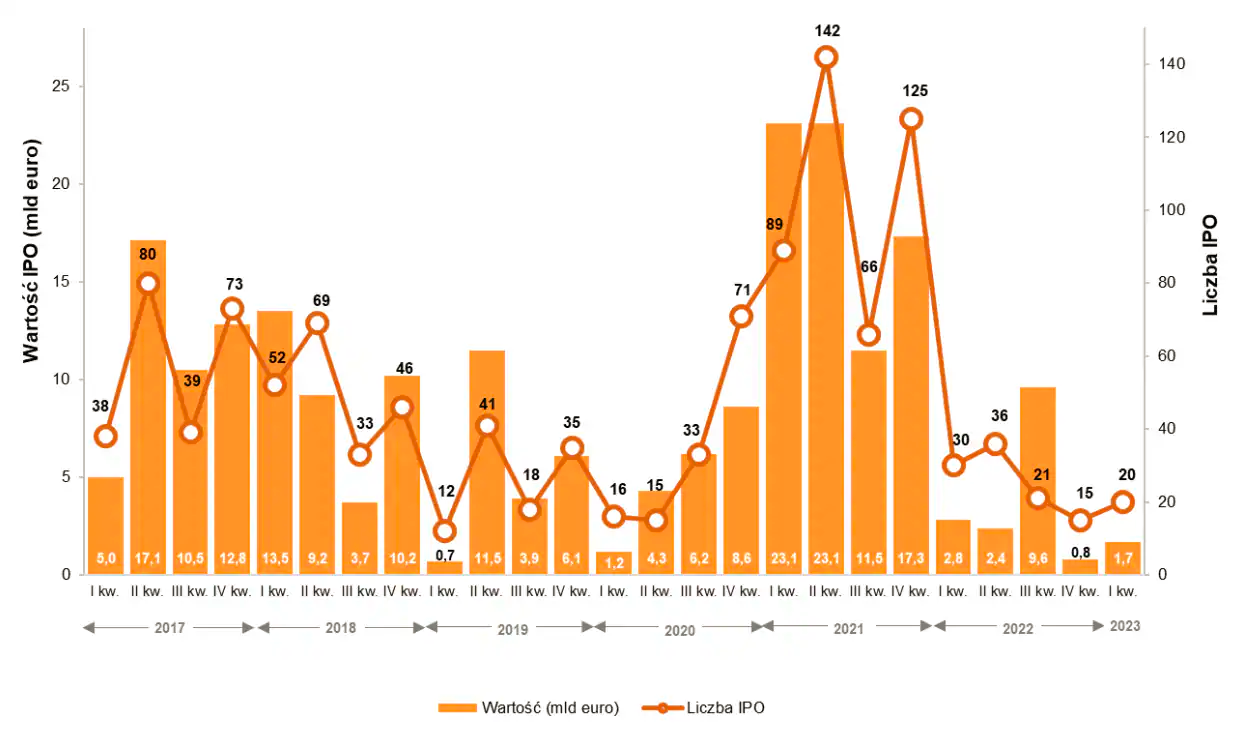

Inwestorzy lubujący się w inwestowaniu w IPO wciąż muszą czekać na powrót lepszych czasów. Jak wynika z raportu „IPO Watch” przygotowywanego cyklicznie przez firmę PwC, w pierwszym kwartale 2023 r. łączna wartość pierwotnych ofert publicznych na europejskich giełdach wyniosła zaledwie 1,7 mld euro i względem pierwszego kwartału 2022 r. spadła o 39,3%. Uwaga – PwC bierze pod uwagę tylko IPO o wartości powyżej 5 mln dolarów.

– Łącznie na europejskich rynkach podczas pierwszego kwartału 2023 r. odnotowano 20 debiutów wobec 30 w I kwartale 2022 r. Największym rynkiem pod względem wartości IPO w pierwszym kwartale 2023 r. okazała się giełda w Turcji – Borsa Istanbul z łączną wartością przeprowadzonych ofert na poziomie 465 mln euro. Zaraz za nią za uplasowała się Borsa Italiana (437 mln euro), a na miejscu kolejnym Deutsche Börse (389 mln euro) – czytamy w raporcie PwC.

Największym europejskimi debiutami były: oferty włoskiej spółki EuroGroup Laminations (393 mln euro, Borsa Italiana), niemieckiej IONOS Group (389 mln euro, Deutsche Börse) oraz Seacrest Petroleo Bermuda (220 mln euro, Oslo Børs).

– Wzrosty głównych europejskich indeksów giełdowych oraz poprawiające się warunki makro (relatywnie łagodna zima, niższe niż oczekiwano koszty energii, spadki inflacji) nie zdołały przełamać ostrożnego podejścia inwestorów na rynku IPO. Rynek oswaja się z nową rzeczywistością, również w zakresie wycen spółek. Powoduje to, że z jednej strony rośnie kolejka spółek - potencjalnych debiutantów, u których inwestorzy będą szukać przede wszystkim silnych fundamentów np. w postaci pozytywnych historycznych wyników finansowych i udokumentowanego rozwoju; z drugiej zaś - spółki i właściciele coraz częściej rozważają inne niż IPO strategie wyjścia, w tym sprzedaż udziałów do inwestorów finansowych lub strategicznych, czy debiuty “rozłożone w czasie” (notowanie bez oferty akcji i ewentualne późniejsze podwyższenie kapitału lub sprzedaż akcji). Mimo to, na rynku ciągle dostępne są fundusze, które mogą ożywić rynek IPO w momencie polepszenia nastrojów inwestorów – mówi Bartosz Margol, partner w zespole ds. rynków kapitałowych PwC Polska.

Susza na GPW

Na tle europejskiej stawki GPW nie ma się czym pochwalić. W pierwszym kwartale 2023 r. przy Książęcej pojawiły się 2 nowe spółki, obie na rynku NewConnect: dostawca rozwiązań dla branży fitness Olymp (0,95 mln zł) oraz producent gier komputerowych Frozen Way (2,7 mln zł). Dla porównania, w analogicznym okresie ubiegłego roku przybyło 5 spółek: Road Studio, Eco5Tech, Hydra Games, One Solution i SDS Optic. Z tej piątki tylko ostatnia ze spółek zadebiutowała po inwazji Rosji na Ukrainę.

Łączna wartość IPO spółek debiutujących w pierwszym kwartale na GPW wyniosła 3,6 mln zł (0,8 mln euro), co oznacza spadek o 77,4%, w porównaniu do pierwszego kwartału poprzedniego roku (16,0 mln zł; 4,4 mln euro).

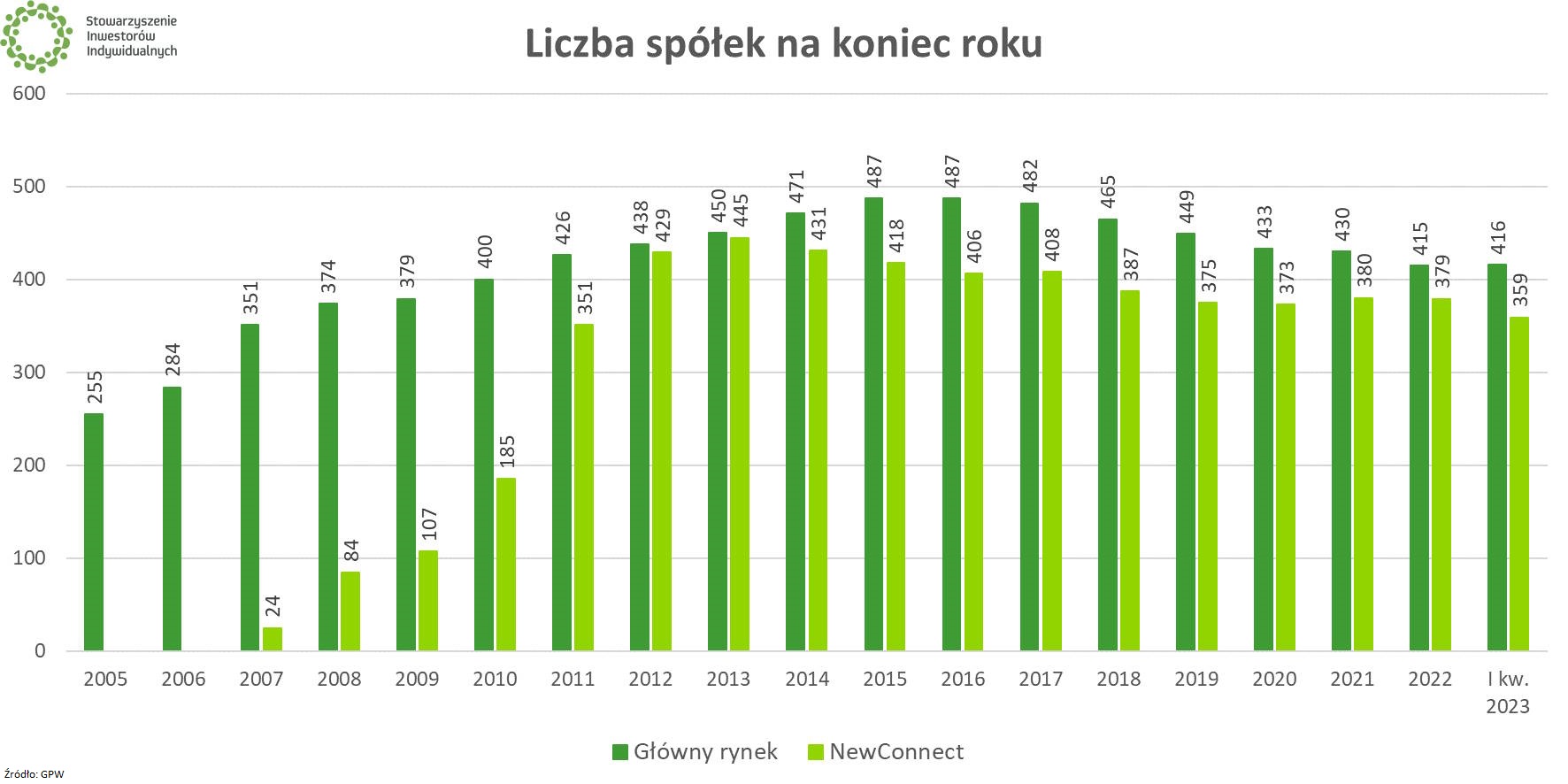

Dla uzupełnienia obrazu kreślonego przez analityków PwC warto dodać, że w pierwszym kwartale cztery spółki zmieniły rynek notowań z NewConnect na główny parkiet. Były to: Passus, Movie Games, Scope Fluidics i Genomtec. Tym samym trwa passa, w ramach której jedynymi debiutami na głównym rynku GPW są przejścia z NewConnect. W 2022 r. nie było ani jednego „czystego” debiutu na dużym parkiecie, o czym szerzej pisaliśmy w artykule XXXX.

W drugim kwartale grono spółek notowanych na głównym rynku zasiliły dwa kolejne podmioty przechodzące z NewConnect – Columbus Energy oraz DB Energy – jednak tylko druga z wymienionych spółek zdecydowała się na nową emisję (10,79 mln zł).

🟢 Zobacz też: Raport analityczny o DB Energy. Transformacja energetyczna, ESCO i ekspansja zagraniczna

Z kolei na małym parkiecie pojawiły się trzy podmioty: Prosta Giełda, Robs Group Logistics oraz YetiForce. Przypadek tej ostatniej spółki jest o tyle specyficzny, że mniej niż tydzień po debiucie, jej notowania zostały zawieszone na żądanie Komisji Nadzoru Finansowego (i nadal nie zostały wznowione). Więcej na ten temat pisaliśmy w artykule Debiutów na GPW w 2022 jak na lekarstwo. NewConnect ratował główny parkiet.

Jednocześnie początek 2023 r. przyniósł wyraźne zmniejszenie liczby spółek notowanych na NC. Na początku roku nastąpiło wykluczenie 2CPartners, Baltic Ceramics, Broad Gate, Cenospheres Trade & Engineering, Centrum Wspierania Projektów Europejskich, Dolnośląskie Centrum Deweloperskie, Ecotech Polska, Electroceramics, Fince Holding, Medical Cannabis, Motoricus, M-Trans, Planet Innovation, Prima Park, Property Lease Fund i Symbio Polska.

Nowych ETF-ów nie ma, GlobalConnect raczkuje

Warto dodać, że debiutowa posucha na GPW dotyczy także ETF-ów. Odkąd na początku 2022 r. obserwowaliśmy start funduszu opartego o indeks obligacji TBSP, na polskiej giełdzie nie pojawił się żaden nowy ETF. Jednym z powodów jest oczekiwanie na zmiany legislacyjne, które jednak najprawdopodobniej nie będą stanowiły przełomu. Więcej na ten temat mówił niedawno Robert Sochacki z Beta Securities w wywiadzie dla PAP Biznes.

🟢 Zobacz też: Pasywna rewolucja w Polsce postępuje, choć mogłaby szybciej [OBI 2022]

Temat debiutów na GPW uzupełnić można o sytuację rynku GlobalConnect, który wciąż znajduje się na mocno początkowym etapie rozwoju (i nie ma gwarancji, że kolejne nastąpią). 18 kwietnia na najmłodszym rynku GPW, na którym notowane są akcje zagranicznych spółek, pojawiły się Jeronimo Martins (właściciel Biedronki) oraz Inditex (właściciel Zary). Obroty na GlobalConnect nadal są jednak śladowe, co opisywaliśmy w artykule Biedronka i Zara nie uratują rynku GlobalConnect. Potrzeba czegoś więcej.