Agresja Rosji na Ukrainę oraz podwyżki stóp procentowych doprowadziły do radykalnej zmiany sytuacji na globalnym rynku IPO. Posuchę widać także na Giełdzie Papierów Wartościowych w Warszawie. Jest nadzieja, że reszta roku będzie lepsza.

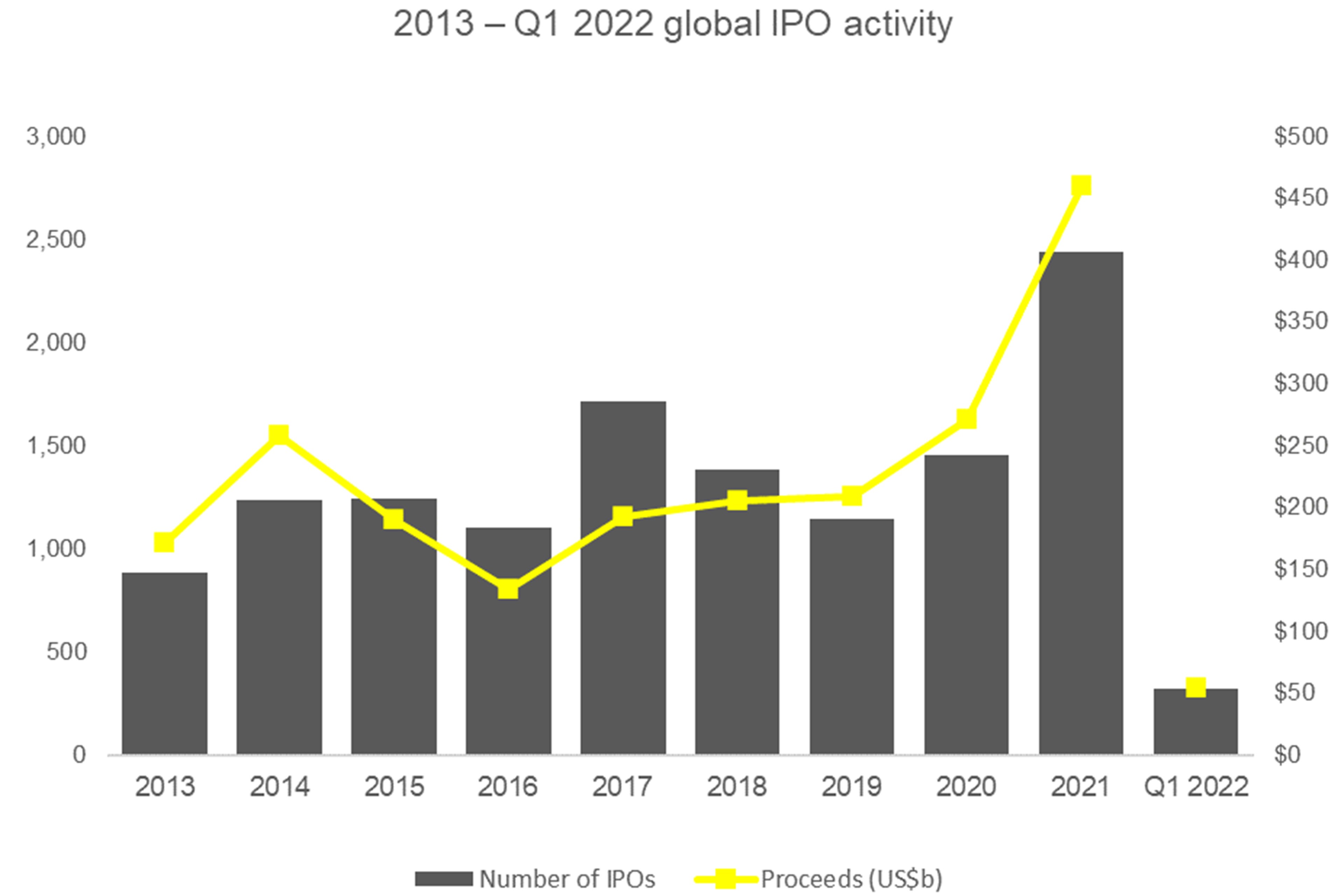

W pierwszym kwartale 2022 r. światowy rynek IPO zaliczył ostre hamowanie. Było ono tym ostrzejsze, że 2021 r. przyniósł historyczny rekord, a styczeń 2022 r. był najlepszym otwarciem roku w XXI wieku. Jak wynika z danych zebranych przez analityków EY, w ciągu pierwszych trzech miesięcy wartość 321 IPO na światowych parkietach wyniosła 54,4 mld USD. W porównaniu do analogicznego okresu 2021 r., w ujęciu liczbowym spadek wyniósł 37%, zaś pod względem wartości ofert o 51%.

W informacji prasowej EY nie padają słowa „wojna” czy „inwazja” (mowa jest tylko o bliżej niezidentyfikowanych „napięciach geopolitycznych”), jednak nie trudno domyślić się, że to napaść Rosji na Ukrainę miała wpływ na klimat na rynkach, a w konsekwencji także na wartości IPO. O ile styczeń 2022 r. był najlepszym styczniem od dwóch dekad (31,9 mld USD), o tyle luty (10,3 mld USD) i marzec (12,2 mld USD) przyniosły znacznie gorsze wyniki. Porównać je można jedynie z marcem 2020 r. (7 mld USD), który wyraźnie naznaczony został pandemią (warto przypomnieć, że wprowadzenie lockdownów na Zachodzie to pierwsza połowa miesiąca, inwazja Rosji na Ukrainę nastąpiła pod koniec miesiąca).

|

| Źródło: EY |

Wojna i jej konsekwencje (niepewność, dodatkowa inflacja, szczególnie w zakresie surowców i energii itp.) to jedno, a drugie to polityka banków centralnych. Jeszcze przedwojenna fala inflacji sprawiała, że rynek zaczął oczekiwać reakcji władz monetarnych w postaci podwyżek stóp procentowych. W marcu Rezerwa Federalna podniosła stopy procentowe, a oczekiwanie na to wydarzenie również zwiększało skalę rynkowej niepewności.

Światowy rynek IPO złapał zadyszkę

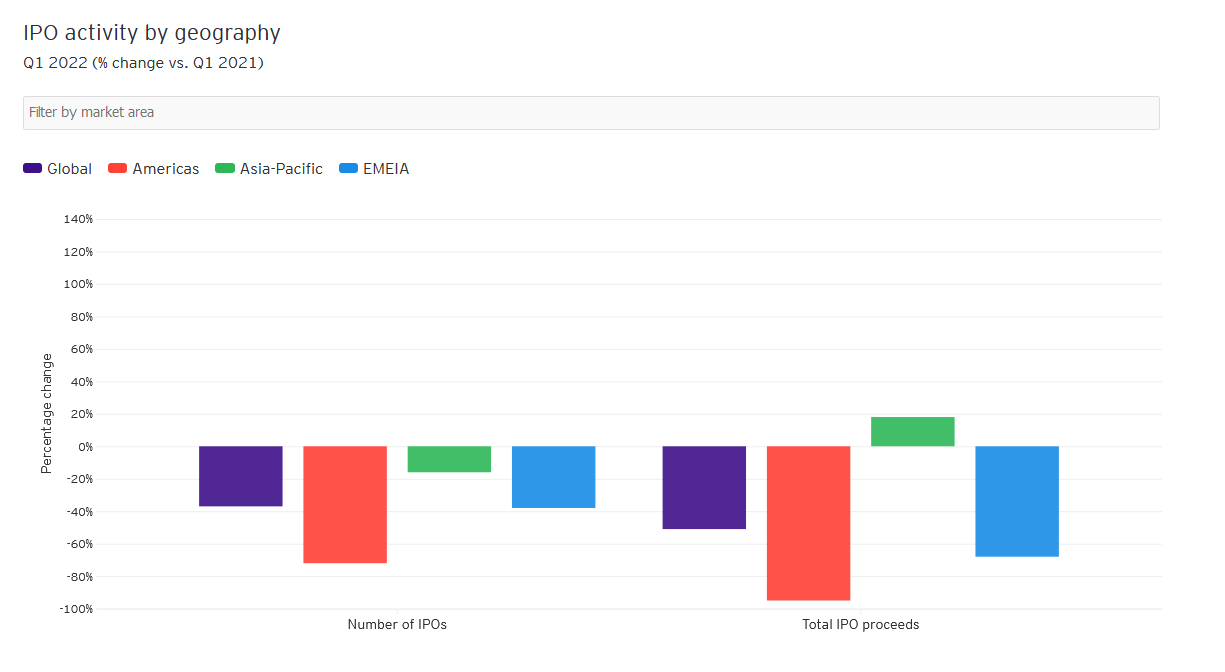

Pod względem liczby IPO spadek w ujęciu rocznym odnotowano we wszystkich obszarach geograficznych. Wartościowo wzrost zanotowano tylko w regionie Azji i Pacyfiku (+18%), co było efektem wielkich ofert publicznych: LG Energy Solutions w Korei Południowej (10,8 mld USD) czy China Mobile w Chinach (8 mld USD). Druga ze spółek debiutowała w Szanghaju po tym, jak zmuszona była opuścić Nowy Jork po zmianach w prawie wprowadzonych jeszcze przez administrację Donalda Trumpa.

|

| Źródło: EY |

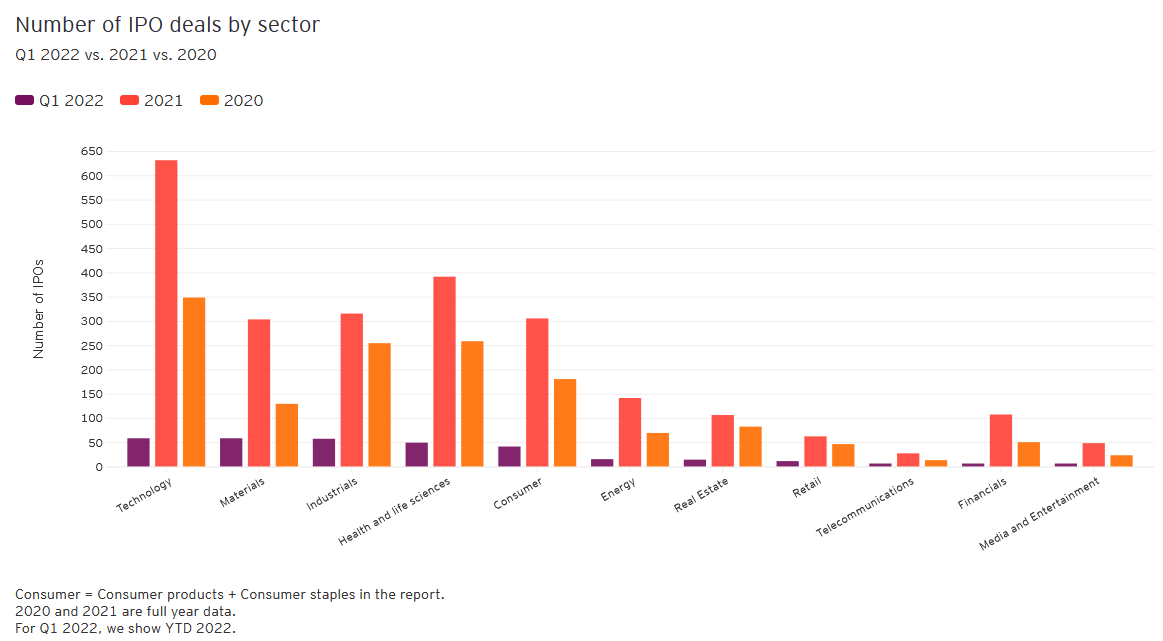

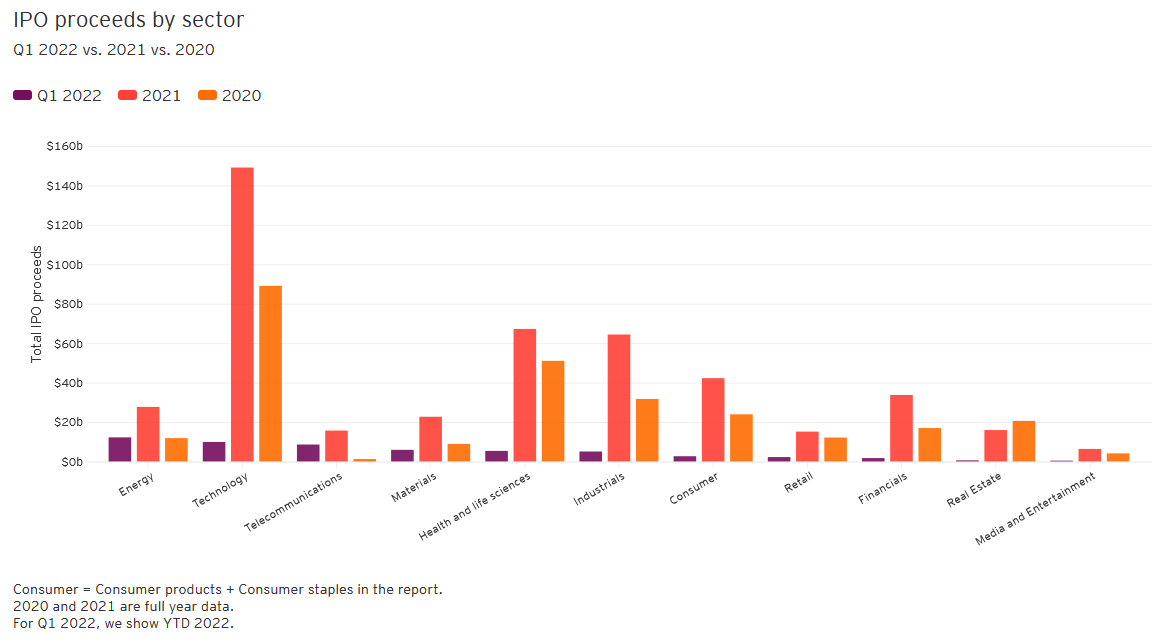

Pod względem sektorowym liderem okazały się energia (22% w ujęciu wartościowym), technologia (18%) oraz telekomunikacja (15,8%). Wszystkie kategorie musiałyby zanotować bardzo mocną resztę roku, aby dorównać osiągnięciom z 2021 r.

|

|

| Źródło: EY | |

W przypadku rynku amerykańskiego miniony kwartał przyniósł największą zapaść IPO od poprzedniego kryzysu finansowego. Szczególnie widoczne było to w czasie pierwszych dwóch tygodni wojny, gdy nie odbył się żaden debiut. Było to pierwsze tego typu zdarzenie (pomijając okresy wakacyjne) od 2009 r. Można zakładać, że reszta roku będzie lepsza nie tylko ze względu na poprawę warunków rynkowych, lecz konstrukcję amerykańskiego rynku IPO – jak wylicza Bloomberg, ponad 150 aktywnych SPAC wygasa w 2022 r. Szczególnie popularne w ostatnich latach SPAC to akwizycyjne spółki celowe, które pozwalają pominąć tradycyjną procedurę związaną z IPO.

W Europie, gdzie konsekwencje wojny na Wschodzie są poważniejsze niż w Azji i Ameryce, susza na rynku IPO była wyjątkowo wyraźna. Wśród czołowych 12 giełd znalazły się tylko parkiety europejskie. Co więcej, w koszyku EMEA (Europa, Bliski Wschód, Afryka) połowa największych debiutów to spółki bliskowschodnie. Ostatni duże europejskie IPO to norweska Var Energi (1 mld USD), która debiutowała w pierwszej połowie lutego.

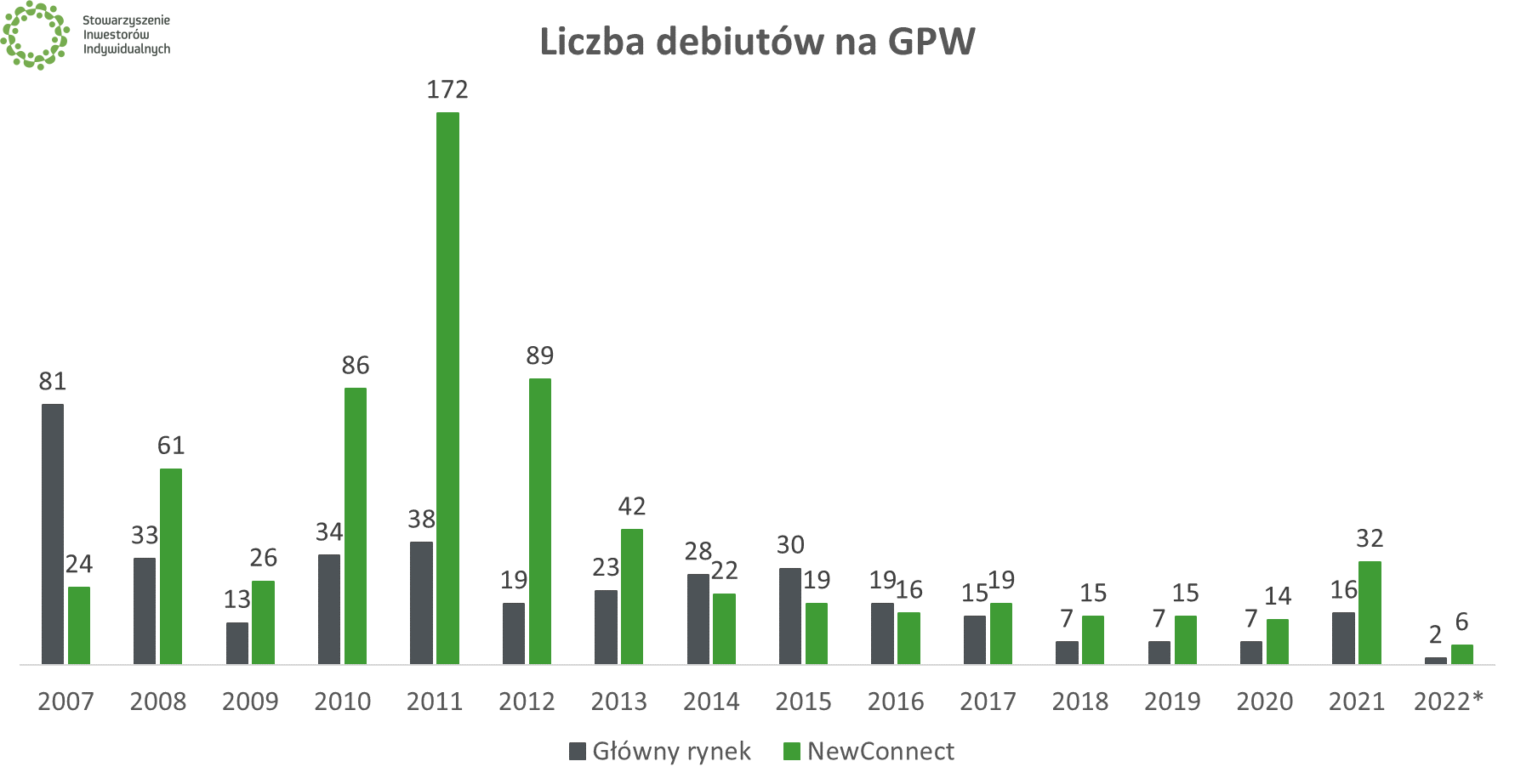

Giełdowe debiuty w Polsce w 2022 r.

Na początku roku Polscy inwestorzy także ostrzyli sobie zęby na szereg debiutów. Listę potencjalnych debiutantów zebrałem w artykule „Debiuty na GPW – co przyniesie 2022 r.”. Trzy miesiące po jego publikacji, należy dokonać przeglądu.

Zacznijmy od samej liczby debiutów. Na rynku głównym było ich jedynie 2. Co więcej, w obu wypadkach (Biomaxima, Spyrosoft) mieliśmy do czynienia z przejściami z NewConnect i brakiem emisji nowych akcji. Na małym parkiecie pojawiło się 6 podmiotów (Road Studio, Eco5Tech, Hydra Games, One Solution, SDS Optic oraz BeeIN). Ostatnia ze spółek, znana wcześniej pod nazwą Sunday Energy, zadebiutowała w dniu publikacji tego artykułu. Pierwsze zetknięcie z giełdą okazuje się bolesne, po dwóch godzinach handlu spółka jest na minusie o 35%. Jutro na NC zadebiutuje natomiast spółka Noctiluca.

|

|

*do 11.04.2022 r. Źródło: GPW |

Spółek przybywałoby szybciej, gdyby nie decyzje potencjalnych debiutantów. Na zawieszenie ofert zdecydowały się m.in. Oferteo, Metalkas, Pointpack, Transition Technologies czy Vortex Energy. W połowie marca wiceprezes GPW Izabela Olszewska stwierdziła, że liczy w tym roku na „kilkanaście spółek na rynku głównym”. Jej zdaniem, podobny wynik w przypadku NewConnect stanowiłby „wariant pesymistyczny”, podczas gdy optymistyczny to przedział 20-30.

Spośród większych spółek, plany pojawienia się na rynku głównym przedstawiła ostatnio Dr Irena Eris. Decyzja dotycząca wejścia spółki z branży kosmetycznej i hotelowej na GPW ma zapaść za kilka miesiecy.