Temat opuszczenia przez Kernel Giełdy Papierów Wartościowych w Warszawie budzi spore emocje. Ważny komunikat w sprawie przyszłości spółki wydała Komisja Nadzoru Finansowego. Stowarzyszenie Inwestorów Indywidualnych monitoruje sprawę, która może dotknąć wielu polskich inwestorów.

O co chodzi w sprawie delistingu Kernela, czyli zamiaru opuszczenia polskiej giełdy przez spółkę? Oto opis zdarzeń w dziesięciu zwięzłych punktach.

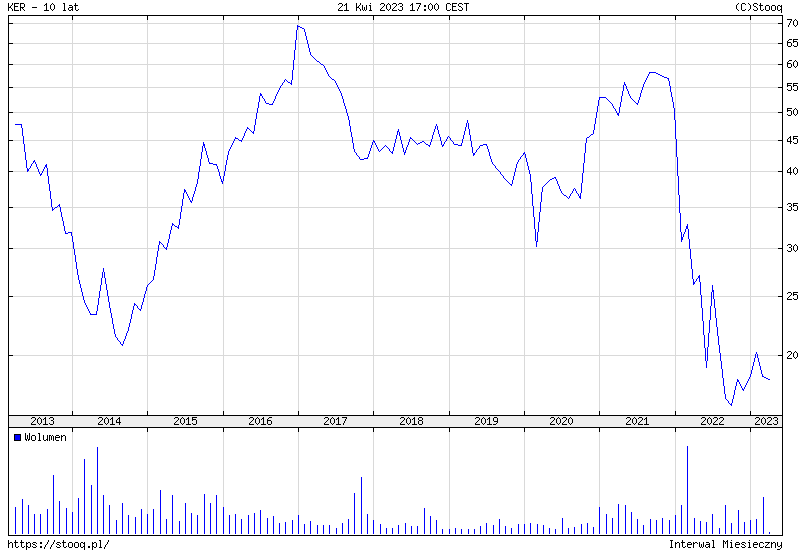

1. Kernel Holding to spółka z sektora rolniczego, prowadząca działalność na Ukrainie. Na GPW spółka, której siedziba formalnie znajduje się w Luksemburgu (to ważne dla całej historii), zadebiutowała w 2007 r., a przez pewien czas wchodziła nawet w skład WIG20.

2. Inwazja Rosji na Ukrainę w istotny sposób odbiła się na notowaniach spółek posiadających aktywa u naszych wschodnich sąsiadów. Luty 2022 r. wyraźnie widać na wykresach tych spółek, w tym Kernela.

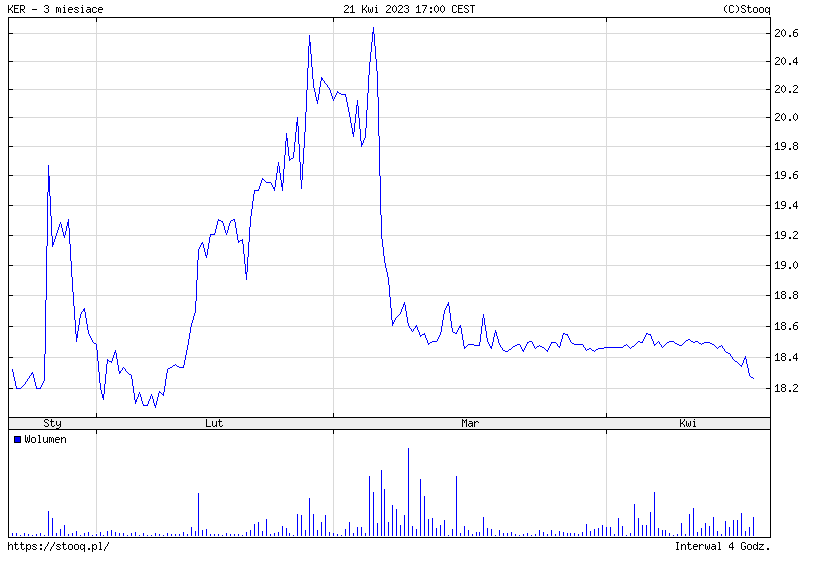

3. 6 marca 2023 r. główny akcjonariusz spółki (Namsen Ltd. z siedzibą na Cyprze posiadający 41,29%) zapowiedział ogłoszenie wezwania na pozostałe akcji spółki po 18,5 zł za akcję w celu zdjęcia spółki z giełdy.

Było to mniej od ówczesnej ceny rynkowej (ponad 20 zł). To też relatywnie niewielka wycena na tle historycznych notowań, więc wezwanie nie spotkało się z dobrym przyjęciem ze strony pozostałych akcjonariuszy (wręcz przeciwnie).

4. Od tamtej pory notowania Kernela pozostawały „przyklejone” do 18,5 zł. 30 marca spółka oficjalnie ogłosiła wezwanie.

5. Jednocześnie Kernel ogłosił zamiar złożenia wniosku o zgodę na wycofanie jej akcji z obrotu giełdowego (tzw. delisting).

6. Decyzję o delistingu podjęła Rada Dyrektorów Spółki. Podstawą do decyzji było prawo luksemburskie. Gdyby Kernel był spółką prawa polskiego, wówczas decyzję o delistingu musiałoby podjąć nadzwyczajne walne zgromadzenie większością 90% głosów.

7. Przeciwko takiemu obrotowi sprawy zaprotestowali inwestorzy instytucjonalni, którzy są wyraźnie obecnie w akcjonariacie Kernela. Duzi akcjonariusze zaapelowali do samej spółki, a także do KNF i GPW o zbadanie sprawy i podjęcie właściwych kroków.

Wśród sygnatariuszy inicjatywy znalazły się: OFE PZU, Uniqua OFE, OFE NN, Allianz Polska OFE, Aegon OFE, PKO BP OFE, OFE Pocztylion, Lind Value i Kopernik Global Investors.

8. Perspektywą skupu akcji po niskiej cenie przy widmie zdjęcia spółki z GPW oburzeni byli także inwestorzy indywidualni. Do Stowarzyszenia Inwestorów Indywidualnych dotarły sygnały od inwestorów i trwały analizy dotyczące możliwości działania w tej sytuacji.

9. Główny akcjonariusz Kernela nie przystał na wniosek porozumienia akcjonariuszy dotyczący głosowania kwestii wycofania spółki z GPW na nadzwyczajnym walnym zgromadzeniu.

10. Na tym etapie stanowisko ws. Kernela przedstawiła Komisja Nadzoru Finansowego, o której głos apelowali inwestorzy indywidualni i instytucjonalni.

KNF nakreśla plan działania ws. Kernela

W piątek 21 kwietnia w godzinach popołudniowych, Urząd Komisji Nadzoru Finansowego wydał komunikat dotyczący sytuacji Kernela i potencjalnych działań nadzoru w tej sprawie.

|

W dniu 30 marca 2023 r. spółka Namsen Limited, z siedzibą w Nikozji, Cypr (dalej: Namsen) ogłosiła wezwanie do zapisywania się na sprzedaż akcji Kernel Holding SA z siedzibą w Luksemburgu (dalej: Kernel)1. W tym samym czasie spółka Kernel ogłosiła zamiar złożenia wniosku o wydanie zgody na wycofanie jej akcji z obrotu na rynku regulowanym (tzw. delisting).

Na moment publikacji tego komunikatu, spółka Kernel nie złożyła do UKNF wniosku o wydanie zezwolenia na wycofanie akcji z obrotu na rynku regulowanym. W przypadku złożenia takiego wniosku, KNF przeprowadzi postępowanie administracyjne i na podstawie wynikających z niego ustaleń wyda w tej sprawie decyzję. O decyzjach wydawanych w sprawach wniosków o zezwolenie na wycofanie akcji spółek publicznych z obrotu KNF informuje oficjalnymi komunikatami publikowanymi na stronie www.knf.gov.pl.

Do ustalenia organu spółki właściwego do podjęcia uchwały o wycofaniu akcji z obrotu na rynku regulowanym oraz trybu jej podjęcia właściwe jest prawo państwa, w którym spółka ma siedzibę2. Elementem postępowania, jakie może zostać wszczęte przez KNF w razie złożenia stosownego wniosku przez Kernel, będzie ustalenie – na podstawie prawa luksemburskiego w porozumieniu z właściwym organem nadzoru, jako prawa państwa siedziby spółki Kernel, jaki organ Spółki, w jakiej formie oraz w jakim trybie jest uprawniony do podjęcia decyzji o wycofaniu akcji Spółki z obrotu na rynku regulowanym, oraz czy decyzja taka została podjęta zgodnie z prawem właściwym (w tym przypadku: prawem luksemburskim).

Stanowisko dotyczące zakresu stosowania art. 91 ustawy o ofercie publicznej do spółek publicznych z siedzibą poza Polską jest dostępne na stronie internetowej KNF w punkcie 10 oraz 11 Q&A.

W zakresie poziomu ceny zaoferowanej w wezwaniu ogłaszanym na podstawie art. 91 ust. 5 ustawy o ofercie publicznej, KNF nie ma uprawnień do interwencji nadzorczej, o ile cena akcji proponowana w wezwaniu została ustalona zgodnie z zasadami określonymi w tym przepisie. Znajdujące wówczas zastosowanie regulacje posługują się zobiektywizowanymi kryteriami, odwołując się między innymi do średniej ceny rynkowej akcji z 6 i 3 miesięcy poprzedzających zawiadomienie o ogłoszeniu wezwania, jako podstawy dla ustalenia ceny akcji proponowanych w wezwaniu.

1 zgodnie z art. 91 ust. 5 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz.U. z 2022 r., poz. 2554, dalej „ustawa o ofercie publicznej”)

|

Jak widać, piłka jest po stronie Kernela, który powinien złożyć wniosek o wydanie zezwolenia na wycofanie akcji z GPW. Taki krok przyniesie szansę na uruchomienie działań polskiego nadzoru w zakresie zbadania zgodności działań spółki z prawem luksemburskim. Jak podkreślono jednak w ostatniej części komunikatu, KNF nie ma narzędzi, aby wymóc podniesienie ceny w wezwaniu, o ile została ona ustalona zgodnie z przepisami (m.in. odwołującymi się do średniej ceny z ostatnich miesięcy przed ogłoszeniem zamiaru wezwania).

Kontrowersyjna zagranica

Kernel nie jest pierwszą zagraniczną spółką, która wzbudziła sporo kontrowersji. Niestety, odmienne porządki prawne sprawiają, że inwestowanie w spółki zarejestrowane poza polską może nieść za sobą dodatkowego rodzaju ryzyko natury prawnej i regulacyjnej. Oczywiście nie wszystkie zagraniczne spółki są z gruntu podejrzane, po prostu takie przypadki się zdarzają. W kontekście Kernela problemem jest brak wymogu zatwierdzenia decyzji o delistingu przez walne zgromadzenie. Innymi słowy, polskie przepisy lepiej chronią akcjonariuszy w tym aspekcie.

W poprzedniej dekadzie głośno było m.in. o przypadkach CEDC czy Nova KBM, gdy akcje zapisane na rachunkach polskich inwestorów indywidualnych po prostu „wyparowały”. Miało to związek z kłopotami obu firm i ich restrukturyzacją/upadłością. Na domiar złego, konstrukcja polskich przepisów uniemożliwiała poszkodowanym inwestorom rozliczenie straty poniesionej na akcjach, ponieważ formalnie nie doszło do zbycia papierów wartościowych, lecz do ich umorzenia. Analogiczna sytuacja miała miejsce w przypadku Idea Banku oraz Getin Noble Banku, gdy akcje również zostały umorzone bez możliwości rozliczenia straty. W obu przypadkach Stowarzyszenie Inwestorów Indywidualnych apelowało o zmianę niekorzystnych przepisów.

Planujemy kontynuację tematu