Start sezonu publikacji wyników za pierwszy kwartał to dobry moment, aby przypomnieć o tym, że spółki notowane na GPW nadal zbyt często zwlekają z dzieleniem się informacjami z inwestorami. To zła praktyka, która godzi w interesy inwestorów.

Pierwszy kwartał 2023 r. skończył się ponad dwa tygodnie temu. W USA media finansowe już zapełniają się informacjami dotyczącymi wyników spółek za miniony okres, w Polsce czas ten dopiero nadchodzi. Sezon wyników za I kw. nakłada się na wciąż trwający okres publikacji raportów rocznych za 2022 r., jednak w kalendariach da się „wyłowić” spółki, które już podsumowują początek 2023 r.

Już dziś (18.04) raport za Q1 opublikowała Capital Partners SA – spółka raczej z dalszych szeregów (kapitalizacja ok. 11 mln zł), która nie ciesz się zbyt dużym zainteresowaniem ze strony inwestorów indywidualnych. Z kolei jutro (19.04) światło dzienne ujrzy kwartalny raport Grupy Kęty, a więc spółki dużo większej, wchodzącej w skład WIG20. Warto dodać, że Grupa Kęty opublikowała już wyniki szacunkowe za I kwartał, a na dodatek zrobiła to już 22 marca.

🟢 Zobacz też: Edukacyjny Portfel SII. Inwestujemy realne pieniądze

Podobnie jak w latach ubiegłych, sezon wyników rozkręcał będzie się powoli, a ponadto czekają nas okresy kumulacji publikacji. Zgodnie z obowiązującymi regulacjami, spółki z głównego rynku mają 60 dni na publikację raportu kwartalnego – wyjątek stanowi IV kwartał, który mogą „odpuścić” i przedstawić odpowiednie dane w raporcie rocznym, na którego publikację mają 4 miesiące (okres ten trwa więc nadal). Z kolei na NewConnect wyniki kwartalne przedstawić trzeba w ciągu 45 dni, a raport roczny złożyć można po 5 miesiącach.

Spółki grają na zwłokę

Poniższe zestawienie powstało na podstawie danych publikowanych w serwisie macronext.com. Wykres może zawierać drobne nieścisłości (spółki w każdej chwili mogą ogłosić zmianę terminu publikacji raportów, zazwyczaj odsuwając ją w czasie), lecz ogólna wymowa pozostaje bez zmian.

źródło: opracowanie własne na podstawie macronext.com

Ważna uwaga – oczywiście mowa o spółkach o standardowym roku obrotowym, czyli większości podmiotów notowanych na obu parkietach GPW. Wykres przedstawia też daty publikacji pełnych raportów kwartalnych, pomija zaś publikację wyników szacunkowych. Jeśli jednak spółka to robi, to późna publikacja pełnego raportu przestaje być problemem.

🟢 Zobacz też: Analiza fundamentalna od podstaw. Kurs SII

Jak wyraźnie widać, sezon wyników rozkręci się powoli, aż dojdziemy do kulminacyjnych dla NewConnect dat wypadających w połowie maja. Następnie pałeczkę przejmą spółki z głównego rynku, a najwięcej z nich podzieli się z rynkiem raportami w drugiej połowie maja, w tym tuż przed jego końcem. Podobny harmonogram publikacji utrzymuje się na polskim rynku od lat.

Dobre praktyki kontra życie

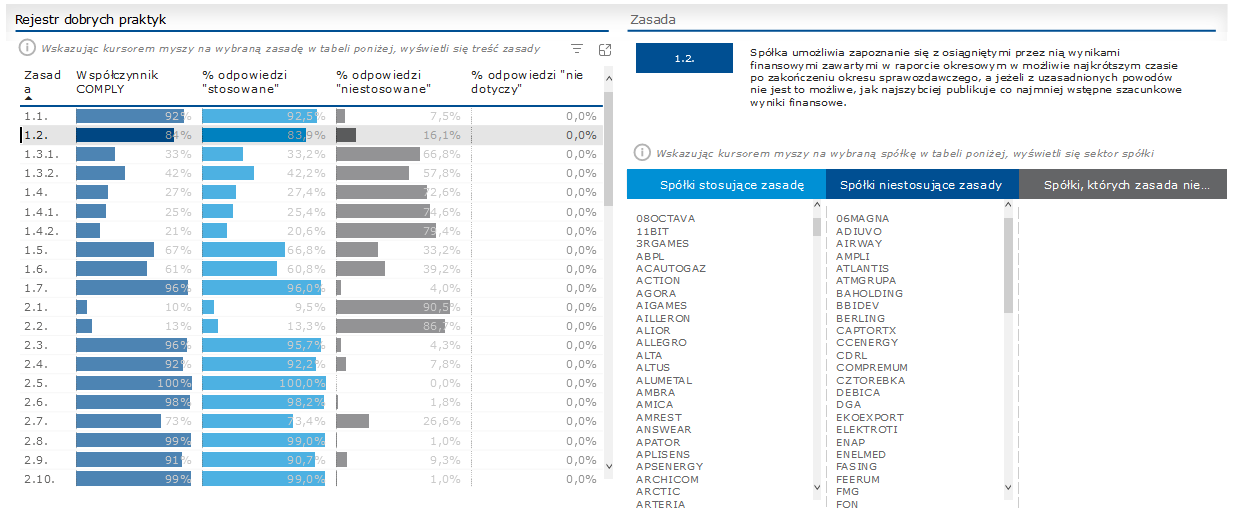

Szybkie informowanie inwestorów o wynikach finansowych znajduje się wśród Dobrych Praktyk spółek notowanych na GPW. Punkt 1.2. stanowi, że:

Spółka umożliwia zapoznanie się z osiągniętymi przez nią wynikami finansowymi zawartymi w raporcie okresowym w możliwie najkrótszym czasie po zakończeniu okresu sprawozdawczego, a jeżeli z uzasadnionych powodów nie jest to możliwe, jak najszybciej publikuje co najmniej wstępne szacunkowe wyniki finansowe.

Udostępniony przez GPW Skaner Dobrych Praktyk wskazuje, że stosowanie tej konkretnej praktyki deklaruje aż 84% spółek z głównego parkietu. Tak wysoki odsetek kontrastuje z przytoczonymi powyżej twardymi danymi na temat dat publikacji raportów – jak widać, spółki celują raczej w ostatnie możliwe terminy, a na dodatek szacunkowe wyniki publikuje znacznie mniej niż 84% spółek.

Przykładowo, CD Projekt deklaruje stosowanie zasady określonej w punkcie 1.2 Dobrych Praktyk GPW, a jednocześnie raport za pierwszy kwartał opublikuje dopiero 29 maja. Czołowy producent gier na GPW w ostatnich latach zazwyczaj jest jedną ze spółek, która publikuje wyniki pod koniec sezonu, a na dodatek nie publikuje wyników szacunkowych. Między wspomnianą Grupą Kęty, która również należy do WIG20, a CD Projektem będzie więc 40 dni różnicy, jeśli mowa o dacie publikacji raportu za I kwartał. Gdy uwzględnimy wspomniane szacunkowe wyniki Grupy Kęty z 23 marca, to „informacyjna przepaść” między obiema spółkami wzrośnie do ponad dwóch miesięcy.

🟢 Zobacz też: Webinary analityczne SII. Solidna dawka wiedzy co tydzień

Powyższy przykład to tylko ilustracja szerszego zjawska. Zapewne istnieją powody, dla których część spółek czeka z publikacją wyników (skomplikowana struktura wewnętrzna, oczekiwanie na dane od innych podmiotów itp.). Trudno jednak uwierzyć, że dla tak dużego odsetka spółek najszybszy możliwy termin publikacji wypada dopiero pod koniec sezonu wyników.

Dwa razy daje, kto szybko daje

Nie trzeba nikogo przekonywać, że informacja na rynku kapitałowym ma kluczowe znaczenie. Wyniki finansowe spółek oraz to jak wypadają względem wyników historycznych czy rynkowego konsensusu, stanowią często istotny bodziec do zmiany ceny akcji. Informacje płynące ze spółki w postaci raportów okresowych są kluczowym dokumentem, który pozwala inwestorom – a więc współwłaścicielom – wyrobić sobie zdanie na temat kondycji ich spółek. Sytuacja, w której członkowie zarządów (oraz inne osoby, niekoniecznie z wnętrza danej spółki) dysponują informacjami nawet kilka miesięcy przed inwestorami jest daleka od dobrych standardów, a ponadto generuje ryzyko w postaci wykorzystywania informacji poufnych.

🟢 Jako Stowarzyszenie Inwestorów Indywidualnych niezmiennie apelujemy do spółek o jak najszybsze i jak najpełniejsze informowanie inwestorów. W latach ubiegłych interweniowaliśmy m.in. w momencie, gdy rozważano likwidację raportów kwartalnych lub gdy proponowano wydłużenie terminów publikacji raportów.

🔴 Po zakończeniu bieżącego sezonu wyników, przyjrzymy się temu, ile spółek z GPW opublikowało szacunkowe wyniki przed publikacją finalnego raportu.

Komentuje Piotr Cieślak, dyrektor zarządzający, analityk SII

Komentuje Piotr Cieślak, dyrektor zarządzający, analityk SII

Nagminne przetrzymywanie przez spółki giełdowe kluczowych dla rynku informacji cenotwórczych, w postaci raportów okresowych, aż do ostatnich dni przewidzianych przepisami, jest naganną praktyką, bardzo źle ocenianą przez inwestorów. Warto przypomnieć, że jeszcze kilka lat temu, zanim wprowadzono przepisy dające możliwość późniejszego raportowania, spółki nie miały problemu, aby raporty półroczne publikować o miesiąc wcześniej, a raporty kwartalne o 15 dni wcześniej. To jednoznaczny dowód na to, że spółki dysponowały i potrafiły dysponować ostatecznymi danymi finansowymi wyraźnie wcześniej niż obecnie.

Trudno sobie zresztą wyobrazić, aby zarządy pozyskiwały informacje o sytuacji biznesowej spółek dopiero 2, 3, czy nawet 4 miesiące po zakończeniu danego okresu sprawozdawczego. To najzwyczajniej uniemożliwiałoby właściwe zarządzanie biznesem. Można więc przypuszczać, że w większości zarządy dysponują takimi danymi wyraźnie wcześniej niż w dniu publikacji raportów okresowych. Mimo to, takie dane, jako jedne z najbardziej cenotwórczych, przetrzymywane są przez spółki z reguły bardzo długo, do ostatniej lub niemal ostatniej możliwej chwili. Oznacza to, że w wielu przypadkach może dochodzić zarówno do naruszenia obowiązków informacyjnych wynikających z obowiązku raportowania informacji poufnych, jak również może to rodzić ryzyko wycieku, jak również ujawnienia informacji poufnej.

Bardzo dobrym rozwiązaniem, o które mocno lobbowałem z pozycji członka Komitetu Konsultacyjnego GPW ds. Ładu Korporacyjnego, jest możliwie szybkie publikowanie szacunków wyników. Cieszyć może, że takie zapisy znalazły się ostatecznie w Dobrych Praktykach. W momencie publikacji przez spółki danych w postaci szacunków, najlepiej z komentarzem zarządu, późniejsza publikacja raportu okresowego, nie stanowi dla inwestorów problemu. Wiele spółek wdrożyło taką praktykę, eliminując w ten sposób liczne ryzyka prawne i wychodząc jednocześnie naprzeciw oczekiwaniom inwestorów. Niestety wciąż bardzo duża grupa firm nie tylko nie publikuje szacunków, ale także do ostatnich chwil opóźnia raportowanie.

Dołącz do Stowarzyszenia Inwestorów Indywidualnych i korzystaj z licznych zniżek