Nocne Polaków rozmowy na finansowym Twitterze mają swoje konsekwencje. Przykładem jest poniższy artykuł, w którym prezes Dawid Zieliński tłumaczy informacyjne i komunikacyjne wpadki Columbusa. Rozgrzewająca emocje spółka spółka została przez zarząd GPW zesłana do giełdowej drugiej ligi, lecz nie chce w niej zbyt długo pozostać.

Powiedzieć, że nagromadzenie emocji wokół Columbusa jest duże to jak nic nie powiedzieć. Najbardziej rozgrzana spółka branży fotowoltaicznej trafiła na usta (i klawiatury) inwestorów nie tylko ze względu na potężny spadek kursu, słabnące wyniki, regulacyjne zmiany w branży czy roszady w akcjonariacie. Columbus krytykowany był także za politykę informacyjną, za którą upomniał go też zarząd GPW. Powodów spółka dostarczyła sporo, choć na każdy z nich prezes Dawid Zieliński ma wyjaśnienie.

Chociaż poniższy artykuł dotyczy jednej spółki (i jej prezesa), to można go interpretować także w szerszym kontekście. Jedną z bolączek polskiego rynku jest późne przekazywanie informacji inwestorom. Tyczy się to zarówno raportów bieżących, jak i okresowych. W przypadku tych drugich, wystarczy spojrzeć na to, jak duży odsetek spółek publikuje raporty w ostatni dopuszczalny przez giełdowe regulacje dzień (np. na NewConnect kolejny szczyt w połowie sierpnia, a na głównym parkiecie pod koniec września) . Owszem, prawa nie łamią, ale dobrej praktyki również to nie stanowi. Bez marginesu bezpieczeństwa o przekroczenie giełdowych zasad jednak nie trudno, co pokazał przykład Columbusa właśnie.

„Ile Pan opublikował raportów giełdowych?”

13 lipca po 22:00 na Twitterze rozkręciła się dyskusja dotycząca komunikacyjnych niedociągnięć Columbusa. W odpowiedzi na wpis prezesa Dawida Zielińskiego, Przemysław Staniszewski (funkcjonujący pod nickiem Analityk Fundamentalny) zapytał o przyczyny dwukrotnego opóźnienia publikacji raportu okresowego. Przebieg dyskusji, do której również się włączyłem, w całości prześledzić można też na Twitterze (żadne wpisy nie zostały skasowane). Wyglądał on następująco:

Słowo stało się ciałem i prezes Dawid Zieliński odpowiedział na pytania dotyczące wywiązywania się przez Columbusa z obowiązków informacyjnych. Nim do nich przejdziemy, krótkie zarysowanie tła całej sprawy: bieżącej sytuacji spółki oraz kontrowersji związanych z publikacją wyników. Czytelnicy, którzy dobrze znają temat, mogą przejść do ostatniej części artykułu.

Columbus na fali i na deskach

Columbus Energy SA to spółka działająca w branży odnawialnych źródeł energii. Najbardziej znana jest z działalności w segmencie mikroinstalacji fotowoltaicznych czyli instalacji działających w gospodarstwach domowych. Nikogo nie trzeba przekonywać, że ostatnie lata przyniosły potężną zmianę w tym zakresie (za sprawą regulacji prosumenckich), a na dachach polskich domów zaroiło się od paneli fotowoltaicznych. Podobnie rzecz miała się z pompami ciepła czy farmami fotowoltaicznymi, którymi krakowska spółka również się zajmowała. W efekcie „zielona fala” wyniosła w górę notowania Columbusa, który stał się czołowym przedstawicielem hossy OZE na polskiej giełdzie.

Źródło: Bankier.pl

Słońce świeciło nad akcjami Columbusa tylko do pewnego czasu. Na rynku pojawiła się ostra konkurencja, presja kosztowa rosła (zarówno ze względu na inflację jak i problemy z łańcuchami dostaw), a regulacje prawne (program „Mój Prąd”) stawały się coraz mniej atrakcyjne dla nowych nabywców domowej fotowoltaiki, którym ciążyć zaczęły też rosnące stopy procentowe.

– Columbus przeszarżował na ostatniej prostej prosumenckiego boomu na fotowoltaikę, rozdmuchując swoje struktury i koszty, aby sprostać rekordowemu popytowi, ale wpadł w poślizg już pod koniec tej prostej, bo ścisnął swoje marże do poziomu nie pokrywającego kosztów stałych i kapitałowych, a teraz wchodzi w zakręt w postaci spadku popytu na instalacje, wywołanego wprowadzeniem mniej korzystnego systemu wsparcia, kurczącymi się portfelami klientów na skutek inflacji i rosnących rat kredytów hipotecznych oraz wyższych kosztów obsługi zadłużenia – napisał w czerwcu Bartłomiej Derski z portalu WysokieNapiecie.pl, w którego artykule znaleźć można szerszy opis obecnej sytuacji Columbusa. Tło funkcjonowania Columbusa i branży fotowoltaicznej wyłania się także z artykułu Barbary Oksińskiej, dziennikarki Business Insider Polska.

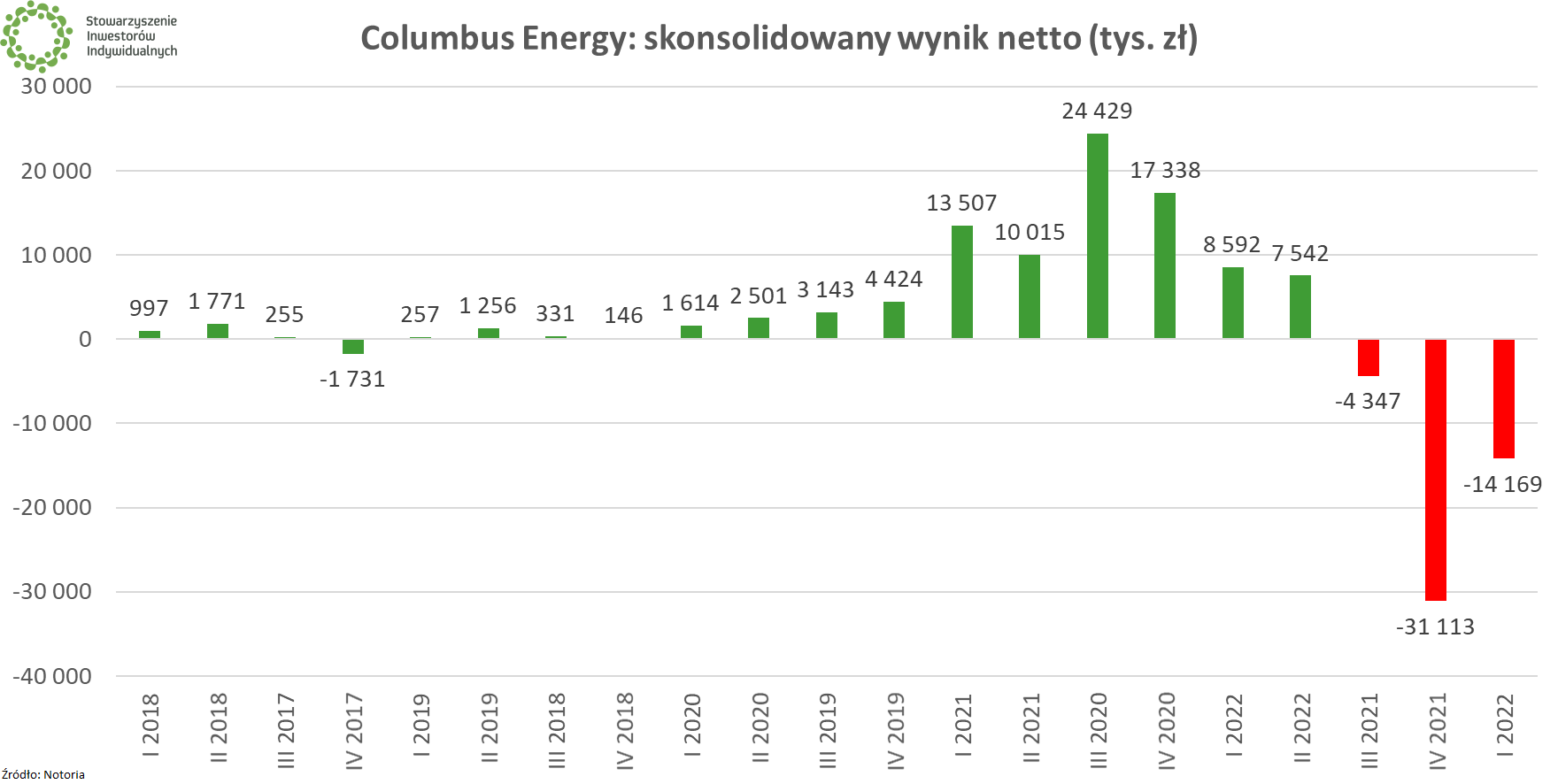

Koniec końców, Columbus zaraportował 16,4 mln zł straty netto za 2021 r. Z kolei za pierwszy kwartał 2022 r. strata netto sięgnęła już 13,8 mln zł. Już same wyniki Columbusa budziły emocje, zaś pikanterii sytuacji dodawał sposób informowania.

Trzy żółte kartki Columbusa

Zgodnie z obowiązującymi regulacjami GPW, spółki notowane na NewConnect mają obowiązek w ciągu 45 dni od zakończenia kwartału roku obrotowego opublikować skonsolidowany raport kwartalny. Szczególny przypadek stanowi raport za IV kwartał – spółka jest zwolniona z jego publikowania, pod warunkiem, że w ciągu 80 dni opublikuje raport roczny.

Obie te regulacje znalazły zastosowanie w przypadku Columbusa. Pierwotnie spółka zapowiedziała, że raport roczny za 2021 r. przedstawi rynkowi 21 marca 2022 r., czyli w ostatnim dopuszczalnym terminie. Dwa dni przed wyznaczonym terminem, 19 marca, Columbus poinformował o zmianie terminu publikacji: raport roczny został przesunięty na 31 maja, w związku z czym spółka zobowiązała się do publikacji 21 marca raportu za sam IV kwartał (co zostało dochowane).

Regulaminowe dla raportu rocznego 80 dni jednak minęło (a wyznaczony 31 maja to 151 dzień roku), więc zarząd GPW musiał udzielić Columbusowi Upomnienia za niedochowanie terminu. Było to już drugie upomnienie – pod koniec września 2021 r. Columbus otrzymał pierwszą „żółtą kartkę” za… niedochowanie terminu publikacji raportu za 2020 r. (o jeden dzień, ale jednak).

Zgodnie z regulacjami NewConnect, dwa upomnienia otrzymane w ciągu roku skutkują przesunięciem spółki do segmentu NC Alert. Oznacza to, że jej akcje notowane mają być w systemie kursu jednolitego – kurs nie jest wyznaczany na bazie kolejnych transakcji (jak ma to miejsce w systemie notowań ciągłych), lecz jest określany na bazie zleceń złożonych w fazie przed otwarciem (w ramach tzw. fixingu). Kurs określany jest dwa razy dziennie (11:00 i 15:00), a poza tymi momentami wyliczany jest jedynie Teoretyczny Kurs Otwarcia.

W tym momencie dochodzimy do pierwszego zwrotu akcji. Mimo dwukrotnych upomnień ze strony zarządu GPW, Columbus w marcu 2022 r. nie trafił na dwa fixingi. Powód? Ten sam zarząd GPW zmienił zasady kwalifikacji do NC Alert, w efekcie czego mógł nie uwzględniać upomnienia Columbusa dotyczącego raportu za 2020 r. Można było więc powiedzieć, że Columbus uciekł spod fixingowego topora w ostatniej chwili.

Bardzo chciałbym wiedzieć co się wydarzyło pomiędzy 29 a 31 marca, że:

— Trystero (@TrysteroBlog) March 31, 2022

29 marca Columbus zakwalifikowany jest do segmentu NC Alert i ma iść na "fixy"

31 marca decyzja zostaje zmieniona, Columbus zakwalifikowany jest do segmentu NC Base i na "fixy" nie pójdzie

„Co się odwlecze, to nie uciecze” – jak napisał cytowany powyżej bloger Trystero komentując sprawę Columbusa w szerszym wpisie. Spółce powinęła się noga przy publikacji raportu za rok 2021 r. Wprawdzie wstępna wersja dokumentu została opublikowana jeszcze 31 maja tuż przed północą, lecz pozbawiona była sprawozdania biegłego rewidenta. Brakujący element uzupełniony został kilka godzin później, jednak kolejne przekroczenie regulaminu już miało miejsce.

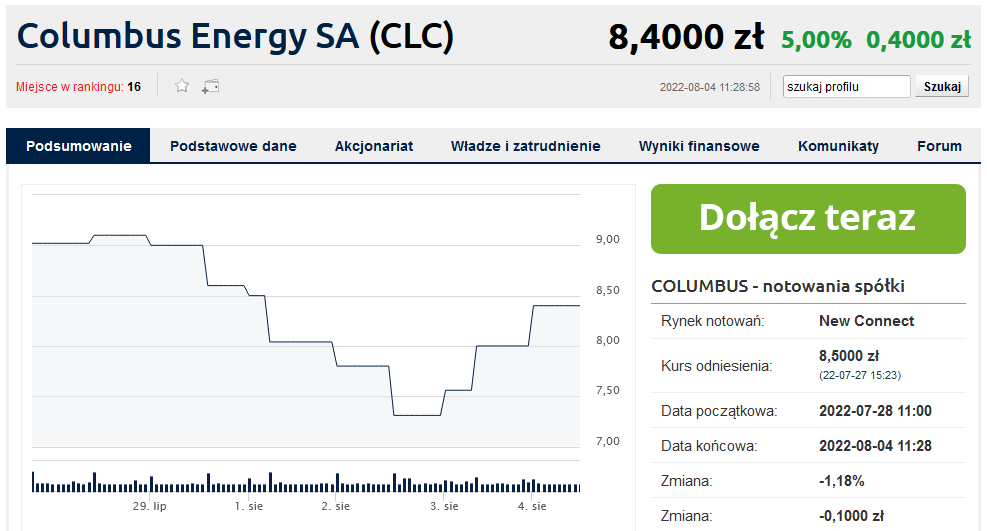

Tym razem Columbusa nikt już nie uratował. Spółka trafiła do segmentu NC Alert i od 1 lipca notowana jest na dwóch fixingach (rewizje odbywają się co kwartał). Wykres tygodniowy Columbusa wygląda więc następująco:

Nim przejdziemy do komentarza prezesa spółki na temat wydarzeń z ostatnich miesięcy, warto dodać, że Columbus to duży gracz na NewConnect jeśli chodzi o kapitalizację (578 mln zł, drugi wyniki na rynku za Figene, też z branży OZE) czy obroty oraz szeroko rozumianą popularność wśród inwestorów indywidualnych, co potwierdzają dane z domów maklerskich czy portali internetowych).

Columbus Energy "zesłaniem" na podwójny fixing się nie przejął i wygrał lipcowy ranking na najpopularniejszą spółkę z NewConnect wśród klientów DM BOŚ pic.twitter.com/0glW5v72cn

— blogi.bossa.pl (@BlogiBossaPL) August 3, 2022

Prezes Columbusa odpowiada

Poniżej zamieszczam odpowiedzi Dawida Zielińskiego, prezesa i głównego akcjonariusza Columbusa, którego zaangażowanie w spółkę ma niebawem jeszcze wzrosnąć za sprawą nabycia wszystkich akcji będących w posiadaniu Januarego Ciszewskiego (notabene gościa konferencji WallStreet 26).

Treść pytań i odpowiedzi w formie oryginalnej. Dodane zostały jedynie pogrubienia wybranych fragmentów

Michał Żuławiński, SII: Od 1 lipca 2022 r. Columbus został przesunięty do segmentu NC Alert i notowany jest na dwóch fixingach. Jak Pan ocenia tę sytuację?

Dawid Zieliński, prezes Columbus Energy: Jedna z najpłynniejszych spółek, która cieszy się mocnym zainteresowaniem inwestorów indywidualnych na fixach? To na pewno nasza porażka. Zarówno nasza, jak i rynku kapitałowego. Nie jestem dumny z tego, że nie udało nam się dopełnić wymogów regulaminowych. Natomiast po pierwszych tygodniach na fixingu widać, że nie jest to technicznie optymalne dla spółki o wysokiej płynności, bo zmienność jest bardzo duża. Nie jest to ani korzystne dla spółki, ani dla inwestorów, szczególnie indywidualnych. Co ciekawe nie pamiętam spółki na fixie, z takimi obrotami dziennymi!

Prezes Dawid Zieliński (źródło: materiały spółki)

Prezes Dawid Zieliński (źródło: materiały spółki)

Proszę o komentarz do każdego z trzech upomnień ze strony GPW (wrzesień 2021 r., marzec 2022 r., czerwiec 2022 r.). Co było powodem niedotrzymania terminów w każdym z tych przypadków?

Odniosę się generalnie do tematu. Jesteśmy młodą firmą, która bardzo szybko weszła na poziom przychodów 600-700 mln zł. Osiągnęliśmy taki wynik nie na hurtowym obrocie, tylko dzięki obsłudze klienta końcowego. To wielki sukces, ale też bardzo duża praca, która musi być wykonana po stronie zaplecza: księgowość, IT, kontroling, sprawozdawczość, zabezpieczenia danych wrażliwych i bardzo dużo różnego typu obowiązków, które musimy wypełniać. Bycie na NewConnect to przywilej, dało nam to wiele. Ale druga strona medalu, jest taka, że nie we wszystkich obszarach dorośliśmy procesowo i organizacyjnie na tyle, żeby nie było miejsca na błędy. Poprawiamy się ciągle i doskonalimy procesy, mamy coraz lepszą kadrę, ale np. wymiana systemu księgowego Optima na system wyższej klasy potrwa. Do tego czasu spora część pracy musi być wykonywana ręcznie w Excelach. To z kolei kosztuje więcej czasu i pieniędzy. Z tego powodu zdarzyło nam się spóźnić z raportem o kilka godzin. Nie jest to kwestia słabej kadry, czy złego zarządzania, po prostu rozwinęliśmy się zbyt szybko i teraz cierpimy, ponieważ musimy dorosnąć szybciej niż standardowo.

De facto dwa ostatnie upomnienia mają związek z audytem. Okazuje się, że zarówno my, jak i audytor nie doszacowaliśmy poziomu skomplikowania oraz liczby dokumentów jakie przewidywało badanie. Robiliśmy badanie z trzech ostatnich lat, plus bilans otwarcia, więc przegląd kolejnych dwóch wcześniej. Ilość pracy wielka, ale jesteśmy już pozytywnie po. Drugie upomnienie było za to, że opublikowaliśmy raport za IV kwartał z opóźnieniem, ale to jest konsekwencją tego, że zbyt późno przesunęliśmy termin publikacji raportu rocznego z marca na maj. Pogubiliśmy się w meandrach regulaminu terminów raportowania. Wielkiego zawinienia z naszej strony nie było, wydawało nam się, że mamy szansę zdążyć, ale na ostatniej prostej wyszło sporo tematów do wyjaśnienia, które zmusiły nas do przesunięcia terminu. Ostatnie upomnienie dotyczyło opóźnienia przesłania kompletnego sprawozdania. Opublikowaliśmy w terminie sprawozdanie, jednak opinie audytora dostaliśmy w nocy i wyszło jak wyszło – regulamin, upomnienie, drugie upomnienie i kara fixów. Spory splot niekorzystnych zdarzeń, gdzie w mojej ocenie kara oraz jej efekt nie są do końca w równowadze z zawinieniem, jednak prawo jest równe dla wszystkich więc przyjmujemy konsekwencje z pokorą.

Czy już po pierwszym (a tym bardziej po drugim) z tych ostrzeżeń terminowość przekazania raportów stała się priorytetem dla spółki?

Zawsze terminowość była i jest priorytetem. Nasze opóźnienia to pojedyncze godziny, ale twarde prawo GPW nie rozróżnia opóźnienia jednej godziny, a opóźnienia jednego tygodnia. Nie mam w żaden sposób żalu do osób, które tę karę zarekomendowały i nałożyły. Wyzwaniem jest na pewno sam regulamin ASO.

Jakie działania podjęła spółka, aby sytuacje te nie powtarzały się w przyszłości?

Mamy wiele usprawnień nad którymi pracujemy, chociażby wejście na system finansowo – księgowy wyższej klasy, ale jak wspomniałem jeszcze chwilę musimy działać na tym starym. Mamy dużo pracy w tym zakresie do zrobienia, ale małymi krokami poprawiamy procesy.

Jak ocenia Pan ciężar związany z obowiązkami informacyjnymi spółek z NewConnect? Jakie zmiany wprowadziłby Pan do regulaminu GPW?

Nie jestem odpowiednią osobą, aby oceniać regulamin GPW, ale wydaje mi się, że powinien być dla Zarządu GPW bardziej elastyczny - mniej urzędniczy, a bardziej wspierający spółki. Przecież NewConnect to giełda stworzona z myślą o tych firmach, które zaczynają swoją przygodę z rynkiem kapitałowym, często to start-upy, młode firmy. Jest to miejsce, gdzie się uczymy. Trochę taki regulacyjny inkubator. Uważam, że ogólnie koncepcja jest świetna i powinniśmy promować NewConnect. Mam do siebie pretensje, szczególnie o drugie upomnienie, w tej sytuacji mogliśmy jako Zarząd wcześniej podjąć decyzje o zmianie terminu publikacji raportu rocznego, nawet w styczniu, była na to przestrzeń, ale zbyt ambitnie podeszliśmy do terminu zakończenia audytu. To kolejna lekcja pokory.

Czy w kontekście planowanego przejścia na główny rynek, nie obawia się Pan, że Columbus będzie miał jeszcze większe problemy ze spełnieniem obowiązków informacyjnych?

Miejmy nadzieję, że nie. Już pracujemy nad tym, aby być gotowym na główny parkiet. Najlepszym przykładem jest to, że opublikowaliśmy raport ESG w pełnym regulacyjnym mundurze, zgodnie z wytycznymi regulatora, chociaż dzisiaj nie mamy takiego obowiązku. Raportujemy miesięcznie nasze szacunkowe przychody i sprzedaż, a komunikacja z rynkiem jest w mojej ocenie przynajmniej przyzwoita.

Daty publikacji raportów za II i III kwartał 2022 r. zostały ustalone na odpowiednio 16.08 oraz 14.11. To terminy bliskie ostatecznemu terminowi stawianemu przez regulamin NC. Czy nie obawia się Pan, że terminy te nie zostaną dochowane?

NIE :)

Czy Pańskim zdaniem nie byłoby zasadne ustalenie obu dat nieco wcześniej, aby spółka miała jeszcze margines bezpieczeństwa na przesunięcie terminu?

Nie ma to znaczenia. Moim zdaniem lepiej ustalić końcowy termin, niż planować wcześniejszą datę, a później ją przekładać.

W sprawozdaniu za 2021 r. jest mowa o kwestiach, „które mogą wskazywać na istotną niepewność, która może powodować poważne wątpliwości co do zdolności Spółki do kontynuacji działalności”. Opinia audytora nie zawiera zastrzeżenia w odniesieniu do tej sprawy. Jak obecnie odnosi się Pan do tej kwestii? Czy nadal istnieją zagrożenia dla kontynuacji działalności Columbusa? Czy inwestorzy mogą być pewni, że w porę zostaną poinformowani o wszelkich negatywnych i cenotwórczych aspektach funkcjonowania spółki?

Jeśli chodzi o opinię audytora, to rzeczywiście nie ma zastrzeżeń, co jest sporym sukcesem patrząc na to, co się dzieje na rynku OZE w Polsce. Opinia audytora dotyczyła w szczególności poziomu zadłużenia Columbusa w kontekście tzw. chwilowej płynności. Nie ma ryzyka, że aktywa, które posiadamy nie są w stanie pokryć zadłużenia (teoretycznie, gdyby było wymagalne na dzień opinii audytora). Wyzwaniem byłoby funkcjonowanie firmy właśnie w takiej sytuacji, kiedy trzeba szybko coś sprzedać, żeby pokryć cashflow i spłacić banki. Na szczęście taki scenariusz raczej się nie wydarzy, jesteśmy w procesie sprzedaży części farm, które pokryją wszystkie kredyty bankowe i obligacje, co za tym idzie dług bankowy oraz obligatariuszy. Na koniec roku może być zero, jeśli banki nie będą chciałyby na ten moment finansować firmy.

Jeśli chodzi o obowiązki informacyjne, to rekomendacja GPW jest taka, że lepiej komunikować więcej niż mniej. Dlatego czasem podajemy informacje, które są średnio cenotwórcze (ale jednak są). Wtedy długo debatujemy czy taka informacja nie będzie zbyt optymistycznie lub zbyt pesymistycznie odebrana. Kluczem jest oczywiście wytyczna regulaminowa, ale finalnie wszystko jest w ocenie Zarządu i to my ponosimy za to odpowiedzialność.

Komentując ten nieszczęsny fixing, mam nadzieję, że w piśmie do GPW przed kolejnym kwartałem uda nam się przekonać Zarząd giełdy, że w najlepszym interesie inwestorów indywidualnych i promowania rynku kapitałowego jest pozwolenie Columbusowi wrócić na notowania ciągłe.