Kwiecień to ostatni moment* na dokonanie rozliczenia z fiskusem za 2022 r. To też dobra okazja do tego, aby podsumować ubiegłoroczne dochody budżetowe, ze szczególnym uwzględnieniem wpływów z podatku Belki.

Jak wynika z danych Ministerstwa Finansów, szacunkowe wykonanie budżetu państwa w 2022 r. kształtowało się następująco:

- Dochody: 504,97 mld zł (+2% r/r)

- Wydatki: 517,40 mld zł (-0,75% r/r)

- Deficyt: 12,43 mld zł (-52,78%)

Zejdźmy piętro niżej i przeanalizujmy strukturę dochodów. Z 505 mld dochodów całkowitych znaczną większość, bo aż 453,8 mld zł, stanowiły dochody podatkowe. Ta z kolei pozycja dzieli się na kilka innych, spośród których najważniejsze to:

- VAT: 230,4 mld zł (6,8% r/r)

- CIT: 70,1 mld zł (+33,9% r/r)

- PIT: 68,1 mld zł (-7,5% r/r)

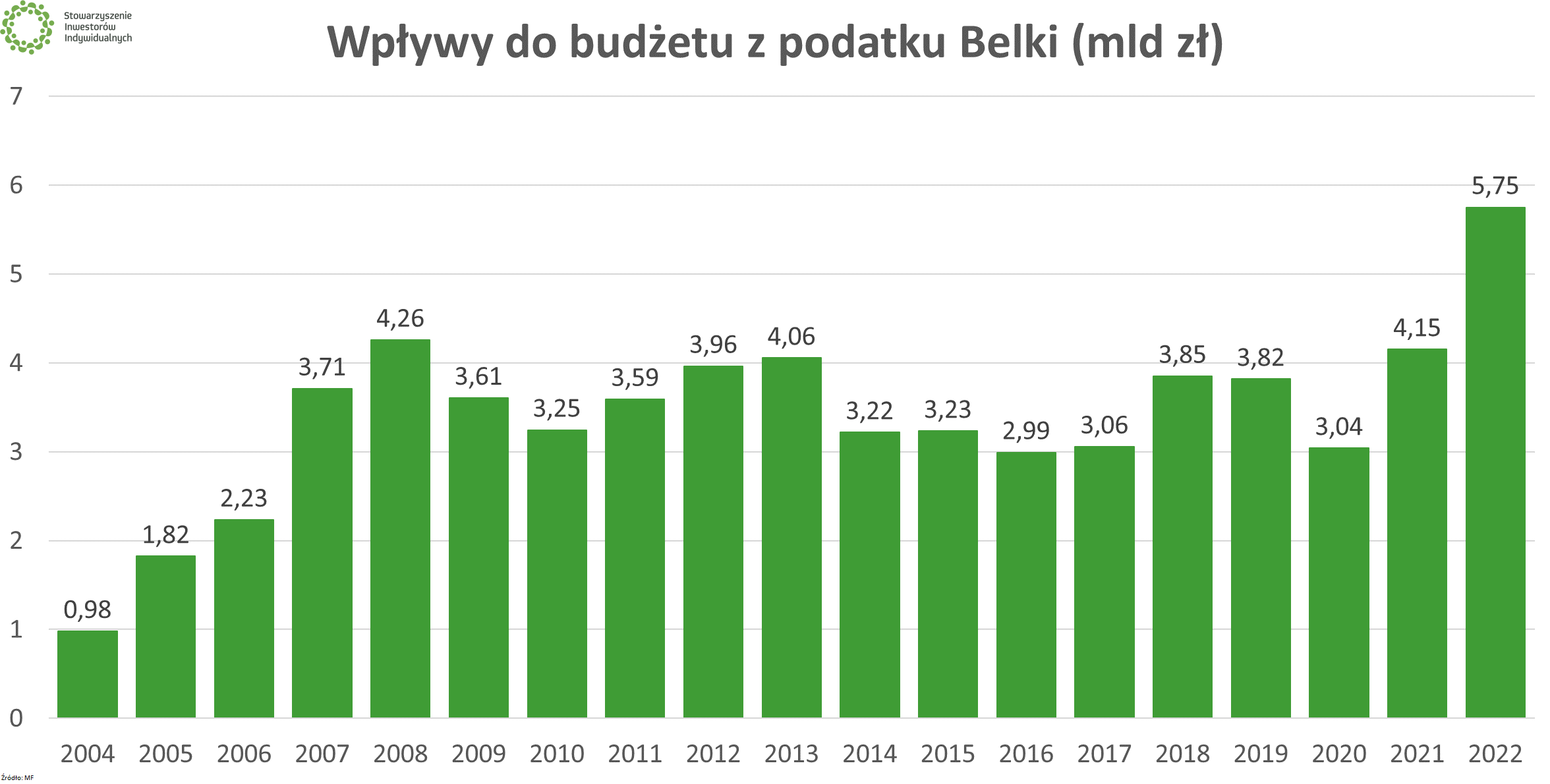

Podatek Belki nie stanowi osobnego „dużego” rodzaju podatku, lecz jest częścią podatku dochodowego od osób fizycznych (PIT). W 2022 r. wpływy z podatku Belki wyniosły 5,75 mld zł. To o 38,5% więcej niż rok wcześniej oraz najwyższy poziom w 20-letniej historii istnienia tego podatku w Polsce. Podatek od inwestujących i oszczędzających odpowiadał zatem za 8,45% dochodów z PIT oraz 1,14% wszystkich dochodów budżetu państwa.

W tym kontekście warto dodać, że w ubiegłym roku w życie weszły liczne zmiany podatkowe związane z tzw. Polskim Ładem, przez co wpływy z PIT były niższe niż rok wcześniej. Dla porównania, 2021 r. wpływy z podatku Belki stanowiły 5,64% dochodów z PIT oraz 0,86% wszystkich dochodów budżetu państwa.

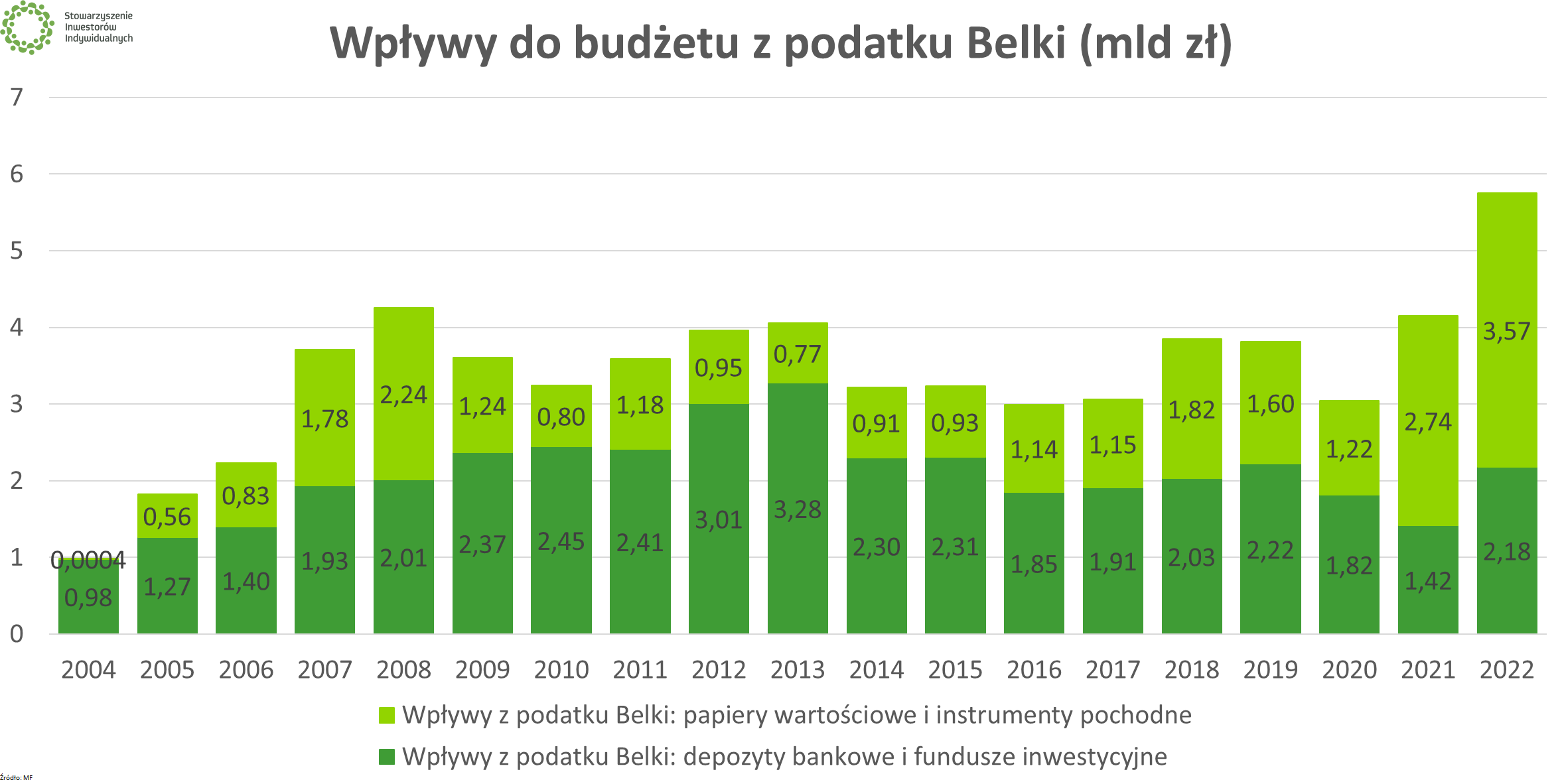

Dla zachowania precyzji, należy przypomnieć, że na podatek Belki formalnie składają się dwie części. Ministerstwo Finansów definiuje je jako:

- Zryczałtowany podatek dochodowy od przychodów z odsetek lub innych przychodów od środków pieniężnych zgromadzonych na rachunku podatnika lub w innych formach oszczędzania, przechowywania lub inwestowania oraz od dochodu z tytułu udziału w funduszach kapitałowych (art. 30a ust. 1 pkt 3 i 5 ustawy z dnia 26 lipca 1991 r.o podatku dochodowym od osób fizycznych)

- Podatek dochodowy od dochodów z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych, w tym z realizacji praw wynikających z tych instrumentów, z odpłatnego zbycia udziałów (akcji) oraz z tytułu objęcia udziałów (akcji) za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część (art. 30b ustawy)

W uproszczeniu można powiedzieć, że pierwsza część to część oszczędnościowa, obejmująca depozyty bankowe oraz fundusze inwestycyjne. Z kolei druga część to część inwestycyjna, do której zaliczane są zyski ze sprzedaży papierów wartościowych oraz realizacja praw z nich wynikających.

Dwie opisane powyżej części składowe podatku Belki mogą posłużyć do bardziej szczegółowego zobrazowania wpływów do budżetu z tego podatku. W ubiegłym roku obserwowaliśmy wyraźny wzrost w obu kategoriach, do czego przyczyniła się zarówno postawa inwestorów, jak i wzrost oprocentowania lokat.

Być może 2023 r. będzie ostatnim rokiem obowiązywania podatku Belki w obecnym kształcie. W ostatnich miesiącach przedstawiciele Ministerstwa Finansów wielokrotnie wypowiadali się na temat m.in. wprowadzenia kwoty wolnej czy podniesienia stawki podstawowej. Konkretów jednak wciąż nie znamy, na co uwagę zwrócił ostatnio m.in. Rzecznik Praw Obywatelskich.

Najbliżej wprowadzenia w życie wydaje się zmiana pozwalająca na kompensowanie zysków i strat z różnych rodzajów inwestycji. Obecnie niemożliwa jest kompensacja np. wyniku z funduszy inwestycyjnych oraz sprzedaży akcji. Stowarzyszenie Inwestorów Indywidualnych domagało się takiej możliwości, a ponadto protestowało przeciw pomysłom wyłączenia z kompensacji zysków i strat z CFD/Foreksu, z czego Ministerstwo Finansów się wycofało.

🟢 Więcej na ten temat w artykule: Podatek Belki: kompensacja dochodów i strat z funduszy i akcji obejmie też Forex/CFD.

🟢 Wszelkie bieżące informacje i komentarze dotyczące zmian w podatku Belki, który to temat wnikliwie śledzimy, zamieszczamy pod tagiem: pod tagiem Podatek giełdowy.

🟢 Z kolei kompendium wiedzy o tym, jak rozliczyć podatki od inwestycji znajdziesz w sekcji Podatek giełdowy.

*Precyzyjnie rzecz biorąc czas na złożenie deklaracji mija w tym roku 2 maja – wynika to z tego, że 30 kwietnia jest wolny od pracy (niedziela). Zachęcamy jednak do wcześniejszego rozliczenia się z fiskusem i poświęcenia majowego długiego weekendu na coś przyjemniejszego.