ETF-y zmieniły sposób, w jaki inwestują inwestorzy indywidualni na całym świecie. Istotną rolę w pasywnej rewolucji odegrał fundusz SPDR S&P 500, który właśnie obchodzi okrągłe urodziny.

Końcówka stycznia 1993 r. W USA rozpoczynają się rządy Billa Clintona. Na listach przebojów króluje Whitney Houston z hitem „I Will Allways Love You”. NBA zachwyca się pierwszym rokiem gry Shaquille'a O’Neala, a ważniejsza dla Amerykanów liga NFL odlicza godziny do 27. meczu o SuperBowl. Niewiele osób przypuszcza, że na Wall Street dzieje się coś historycznego.

Narodziny Spidera

29 stycznia 1993 r. na nowojorskiej giełdzie ruszyły notowania instrumentu, którego Wall Street do tej pory nie widziała. Był to pierwszy amerykański fundusz ETF – State Street Global Advisors’ S&P 500 Depository Receipt, w skrócie SPDR, a w rynkowym żargonie określany jako „Spider” czyli „Pająk”.

SPDR to dziś również określenie całej rodziny ETF-ów od State Street, aczkolwiek nazwa ta bywa także stosowana na ten pierwszy i największy, choc formalnie jego rynkowy ticker to SPY. Pierwszy ETF na Wall Street wskazuje oparty na indeksie szerokiego rynku S&P 500, który oczywiście wyglądał zupełnie inaczej niż dziś – Apple miało dalece mniejszy udział niż obecnie, zaś pozostałych gigantów technologicznych w ogóle jeszcze nie było w indeksie.

Nie był to pierwszy ETF na świecie. Pod tym względem palmę pierwszeństwa dzierży giełda w sąsiedniej Kanadzie, na której tego typu instrument (jako pojawił się już w 1990 r. i odzwierciedlał indeks Toronto 35. Sprawa nie jest do końca jasna, ponieważ w wielu wspomnieniach z tamtego okresu przewija się wątek inspirowania się przez Kanadyjczyków pomysłem zasłyszanym u kolegów z USA. Przewagą giełdy w Toronto było znacznie łagodniejsze podejście tamtejszego nadzoru, który przychylniej patrzył na nowinki niż amerykańska Komisja Papierów Wartościowych i Giełd (SEC). Niezależnie od tego jak było w rzeczywistości, z całą pewnością to SPDR miał dokonać i dokonał przełomu, który odmienił oblicze inwestowania w kolejnych dekadach.

⛱️ Letnia Szkoła Giełdowa 2022: ETF-y, czyli instrumenty zapewniające dywersyfikację

Początki dzisiejszego „króla ETF-ów”, o wartości aktywów sięgającej 375 miliardów dolarów (to nie pomyłka – faktycznie jest tak wielki), były jednak skromne. Nowy fundusz musiał mierzyć się z konkurencją ze strony funkcjonujących od kilkunastu lat funduszy indeksowych, które otworzyły Amerykanom dostęp do świata pasywnego inwestowania. Nawet jednak i tego typu fundusze stanowiły niewielki rynku – jak wynika z danych przytaczanych przez Bloomberga, było to wówczas mniej niż 2% aktywów wszystkich amerykańskich funduszy inwestycyjnych. Dla porównania, dziś to blisko połowa.

W tym kontekście części czytelników na myśl przyjdzie osoba Johna (Jacka) Bogle’a, założyciela funduszy Vanguard, który już od połowy lat 70. prowadził „pasywną krucjatę” na rzecz taniego, długoterminowego i zdywersyfikowanego inwestowania, które byłoby dostępne nie tylko dla grubych ryb z Wall Street. Omawiając historię rozwoju nowego sposobu inwstowania nie można natomiast pominąć Nathana Mosta, który stał za powstaniem pierwszego amerykańskiego funduszu ETF.

Jack Bogle kręci nosem

W trakcie długiej kariery w sektorze finansowym, Nathan Most zajmował się m.in. handlem surowcami, gdzie podpatrzył funkcjonowanie kwitów magazynowych, będących swego rodzaju przodkami ETF-ów (towar leżał w magazynie, kwtami handlowano). W 1977 r. dołączył do American Stock Exchange – nowojorskiej giełdy funkcjonującej równolegle do bardziej znanej New York Stock Exchange, przez którą została przejęta w 2008 r. – aby rozwijać nowe instrumenty. Jedną z innowacji miało być właśnie udostępnienie inwestorom giełdowym instrumentu odwzorowującego szeroki rynek.

🟢 Zobacz też: Jak inwestować w ETF-y zagraniczne?

Bogle i Most spotkali się w 1992 r., tuż przed uruchomieniem SPDR. Bogle miał wówczas 63 lata, zaś Most… 78 lat (kto powiedział, że innowacje to domena wyłącznie młodych).

– Jack był bardzo miły, ale powiedział, że notowania funduszy inwestycyjnych na giełdzie wiązałoby się dodatkowymi kosztami transakcyjnymi, co stoi w sprzeczności z ideą taniego inwestowania – tak spotkanie z 1992 r. wspominał Nathan Most, którego słowa tuż przed śmiercią w 2004 r. spisał magazyn „Institutional Investor”.

🟢 Zobacz też: Inwestowanie w fundusze i ETF-y: Overanalyzing vs KISS [WallStreet 26]

Mimo chłodnego przyjęcia ze strony jednego z ojców pasywnego inwestowania, Most nie stracił wiary w ETF-y. Z kolei zmarły w 2019 r. Jack Bogle pozostał wobec nich sceptyczny nawet po 2001 r., gdy trafiły do oferty firmy Vanguard. Poza kwestią kosztów, która z czasem zanikała, głównym argumentem było to, że ETF-y ułatwiają trading, w czym Bogle upatrywał zagrożenia dla inwestora indywidualnego.

Trzy dekady rozwoju ETF-ów

To co dla jednego z pionierów pasywnej rewolucji było wadą, dla innych było zaletą. Tradycyjne fundusze inwestycyjne oferowały możliwość zawierania transakcji tylko raz dziennie, po cenie zamknięcia. ETF-em obracać można było w trakcie sesji, a na dodatek można było go wykorzystywać do zajmowania krótkich pozycji. Wraz z postępującą komputeryzacją handlu i coraz niższymi opłatami za zawieranie transakcji (co początkowo odstraszało od częstego handlowania), przewagi ETF-ów rysowały się coraz wyraźniej.

🟢 Inwestorzy Live: ETF – Daj, ać ja pobruszę, a ty poczywaj

W kolejnych latach na Wall Street pojawiały się nowe fundusze, choć wzrost nie był spektakularny – w 1997 r. było jedynie 19 amerykańskich ETF-ów, a w 2000 r. liczba sięgnęła 80. Prawdziwą eksplozję przyniosły czasy bańki internetowej, swoje zrobiło też upowszechnianie idei pasywnego inwestowania, która przemawia zarówno prostotą, jak i kosztami.

Nowy giełdowy wynalazek zaczął trafiać także na inne giełdy, w tym do Europy. Pierwszy ETF na Starym Kontynencie zadebiutował 11 kwietnia 2000 r. we Frankfurcie – konkretnie były to dwa równolegle wprowadzone ETF-y, oparte o indeksy Euro Stoxx 50 i Stoxx Europe 50. 11 lat później pierwszym ETF-em pochwalić mogła się też GPW. Był to fundusz luksemburskiego Lyxora odzwierciedlający WIG20. Instrument został zdjęty z polskiego parkietu w 2021 r. Obecnie na naszym rynku funkcjonuje 11 ETF-ów, z których 9 to produkty Beta Securities.

🟢 Zobacz też: Pasywna rewolucja w Polsce postępuje, choć mogłaby szybciej [OBI 2022]

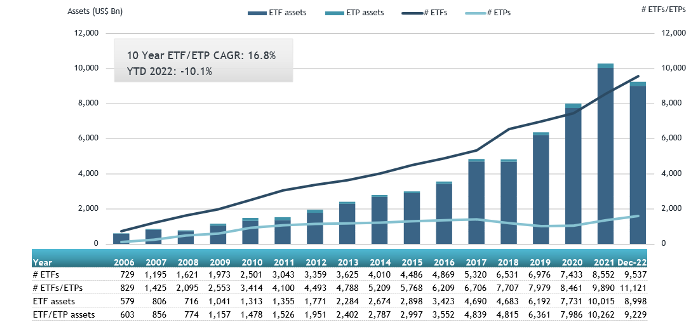

W skali świata liczbę ETF-ów liczy się w tysiącach, a ich liczba wciąż rośnie. ETF-owa ewolucja wciąż trwa. Przykładowo, w ostatnich latach rośnie popularność aktywnie zarządzanych ETF-ów. Pojawiły się także ETF-y bazujące jedynie na pojedynczej akcji, dające możliwość handlowania z dźwignią lub zajmowania krótkich pozycji.

Liczba ETF-ów na światowych giełdach i wartość ich aktywów (w mld USD)

źródło: ETFGI

źródło: ETFGI

Król ETF-ów nie jest najtańszy

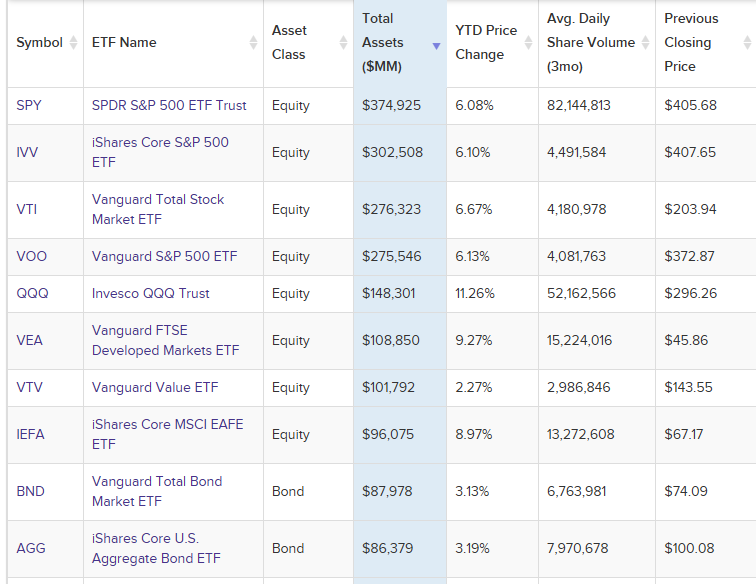

Mimo dalekiej drogi, która ETF-y przeszły przez ostatnie trzy dekady, SPDR (SPY) pozostaje niekwestionowanym królem tego segmentu rynku. O ile pod względem wartości aktywów przewaga nad głównymi konkurentami w postaci iShares Core S&P 500 ETF (IVV) czy Vanguard S&P 500 ETF (VOO) nie wydaje się bardzo duża, o tyle prawdziwa przepaść dzieli SPDR od reszty stawki gdy mowa o dziennym obrocie.

10 największych ETF-ów na świecie

(źródło: etfdb.com)

Wprawdzie dwaj wymienieni konkurenci są tańsi (0,0945% vs 0,03% rocznie na niekorzyść SPDR), a ponadto w ostatnim roku notowały wzrost aktywów (VOO o 40 mld, IVV o 21 mld USD) przy spadku starszego odpowiednika (-12,4 mld USD), to zdecydowana przewaga 30-letniego fundusz ETF przejawia się gdzie indziej.

Olbrzymia płynność stojąca za SPY sprawia, że jest on także powszechnie wykorzystywany przez inwestorów instytucjonalnych, dla których jeden ETF stał się po prostu synonimem szerokiego rynku. Dodajmy do tego istnienie instrumentów pochodnych na ten ETF czy obniżające koszty dla użytkowników pożyczanie akcji, a otrzymamy prawdziwy obraz tego, ile dla WallStreet znaczy „Wielki Pająk”.

As 30yr anniversary approaches, SPY can maintain its liquidity crown & derivatives/options complex built around it, but VOO and IVV may overtake it in terms of AUM as fee-focused investors wrapper swap in '23 & beyond says @NateGeraci via @RobinWigg https://t.co/GRKz72Qm2F pic.twitter.com/ziwX2v76sx

— Paul Damon (@KeramasMarComms) January 6, 2023

W amerykańskich mediach finansowych kreślone są scenariusze utraty przez SPY prymatu pierwszeństwa jeśli chodzi o wartość aktywów (przewagę płynności znacznie trudniej będzie przebić). Nawet jeśli tak się stanie, to litery SPDR i SPY na zawsze zapiszą się w historii amerykańskiego i światowego rynku kapitałowego.