Obligacje oszczędnościowe Skarbu Państwa sprzedają się coraz słabiej, choć notowane poziomy nadal są zdecydowanie wyższe niż przed eksplozją inflacji. Obecny rok już teraz jest rekordowy pod względem wydatków Polaków na rządowe papiery dłużne.

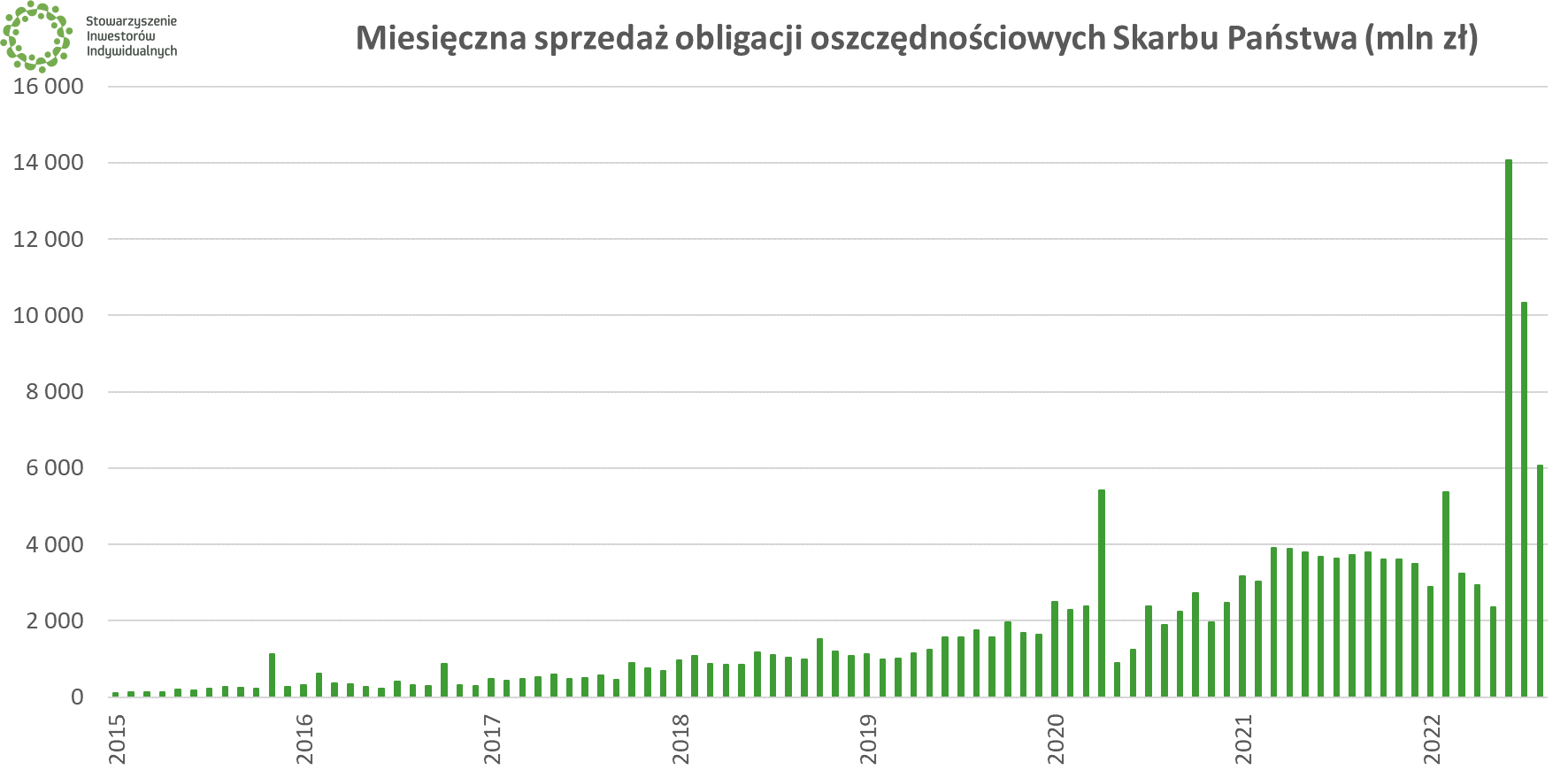

Jak poinformowało Ministerstwo Finansów, wsierpniu 2022 r. sprzedaż obligacji oszczędnościowych opiewała na 6,064 mld zł. To trzeci najwyższy wynik w historii, ustępujący jedynie odnotowanym w czerwcu (14,073 mld zł) i lipcu (10,333 mld zł) tego roku. Przed latem bieżącego roku, maksimum wynosiło 5,43 mld zł i zostało wyznaczone w pandemicznym kwietniu 2020 r.

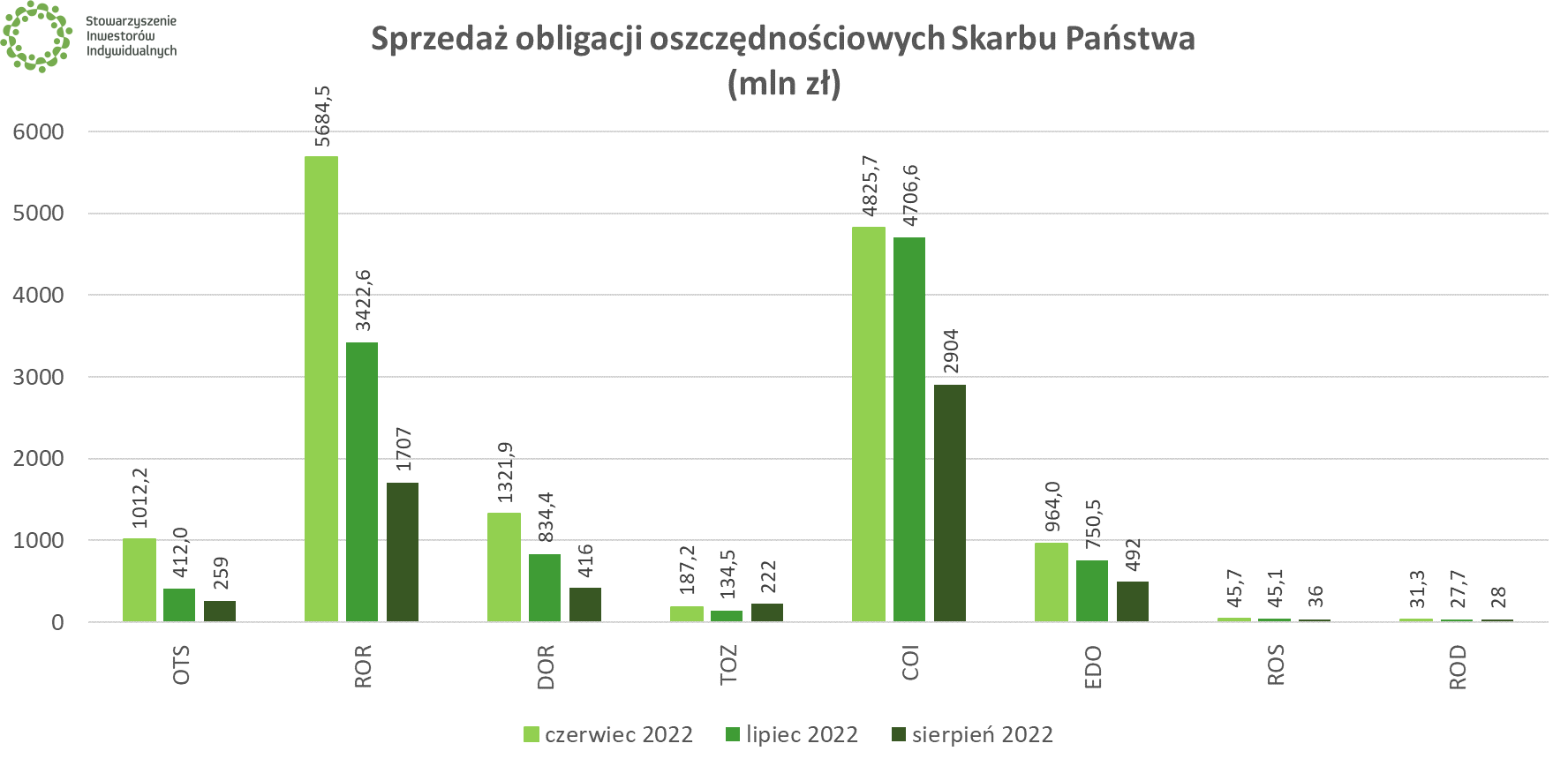

W komunikacie MF wyszczególniono, że najchętniej kupowanymi papierami były czteroletnie obligacje indeksowane inflacją (47,9% udziału w sprzedaży). Miejsce numer dwa zajęły obligacje 1- roczne o oprocentowaniu zmiennym uzależnionym od wysokości stopy procentowej NBP (28,2%). Jest to relatywnie nowy typ obligacji, wprowadzony przez resort finansów do sprzedaży dopiero od czerwca tego roku.

Na dalszych lokatach pod względem wartości sprzedaży uplasowały się dwuletnie obligacje indeksowane stopą procentową (6,9%) oraz dziesięcioletnie obligacje indeksowane inflacją (8,1%). Śladowy udział mają papiery przeznaczone wyłącznie dla beneficjentów programu 500+ (łącznie 1,1%).

Rekordowy rok obligacji

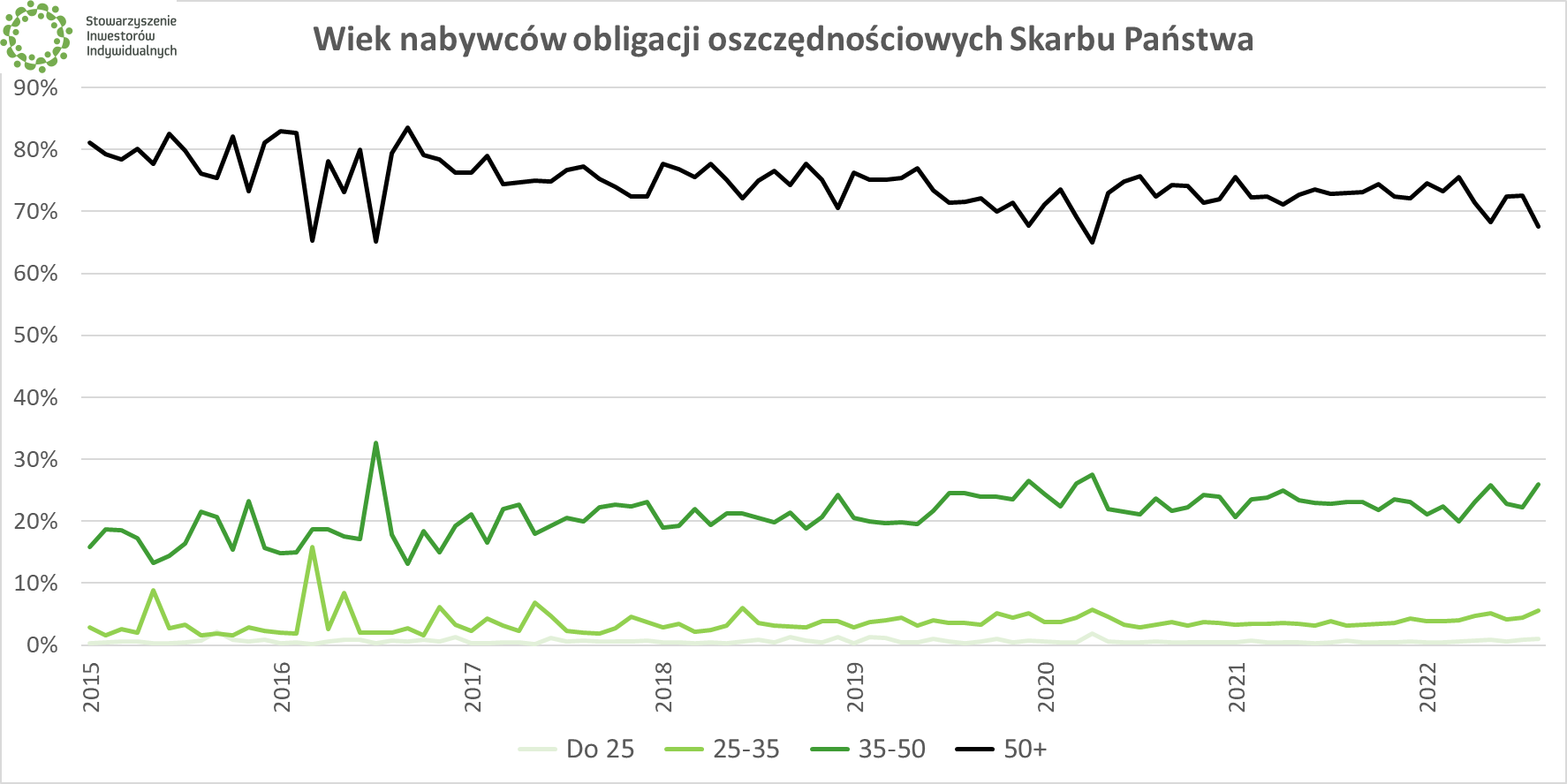

W danych udostępnionych przez Ministerstwo Finansów znajdziemy też informację o strukturze wiekowej nabywców obligajci. 67,5% kupujących stanowiły osoby w wieku 50+, co i tak jest najniższym wynikiem od kwietnia 2020 r. Do grupy wiekowej 35-50 należało 26% kupujących obligacje, 5,5% reprezentowało przedział 25-35, a 1% miał mniej niż 25 lat.

Zmiana struktury wiekowej zbiega się ze wzrostem sprzedaży obligacji przez Internet. Kanał ten odpowiadał w sierpniu za 45,6% sprzedanych obligacji, podczas gdy w punktach sprzedaży nabyto 54,3% sierpniowej oferty. Dla porównania, jeszcze na początku roku proporcje sięgały 70 do 30 na korzyść sprzedaży w oddziałach PKO BP. Warto dodać, że od października obligacje oszczędnościowe Skarbu Państwa dostępne będą także w Pekao.

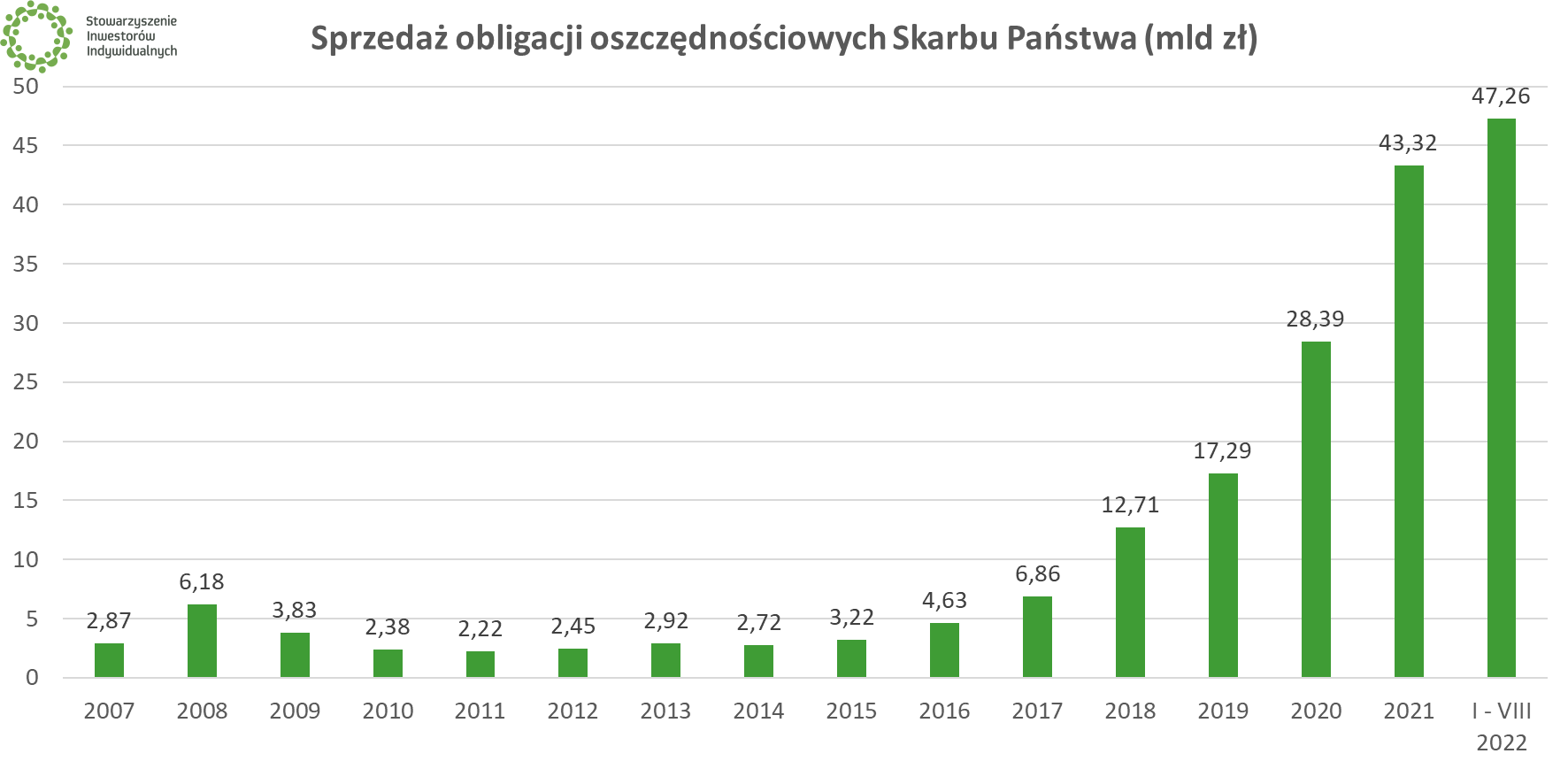

Łącznie w 2022 r. sprzedaż skarbowych obligacji oszczędnościowych sięga 47,26 mld zł. Oznacza to, że wystarczyło 8 miesięcy, aby pobić rekordowy pod względem sprzedaży obligacji oszczędnościowych Skarbu Państwa rok ubiegły.

Warto przypomnieć, że trwa sprzedaż wrześniowej oferty obligacji oszczędnościowych SP. Jest ona taka sama jak w sierpniu i prezentuje się następująco:

- Trzymiesięczne oszczędnościowe obligacje skarbowe o oprocentowaniu stałym (OTS): 3% w stosunku rocznym (w lipcu też 3%)

- Roczne oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (ROR): w pierwszym miesiącu 6,5% w stosunku rocznym, później stopa referencyjna NBP (w lipcu 6%)

- Dwuletnie oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (DOR): w pierwszym miesiącu 6,75%, później stopa referencyjna NBP + marża 0,25% (w lipcu 6,25% + marża 0,25)

- Trzyletnie oszczędnościowe stałoprocentowe obligacje skarbowe (TOS): 6,5% w skali roku (nowy rodzaj obligacji, w lipcu nie był sprzedawany)

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 6,5% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1% (w lipcu 6% w pierwszym roku, a w następnych inflacja + marża 1%)

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 6,75% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25% (w lipcu 6,25% w pierwszym roku, a w następnych inflacja + marża 1%)

- Rodzinne oszczędnościowe sześcioletnie obligacje skarbowe (ROS): W pierwszym roku 6,7% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,5% (w lipcu 6,2% w pierwszym roku, a w następnych inflacja + marża 1,5%)

- Rodzinne oszczędnościowe dwunastoletnie obligacje skarbowe (ROD): W pierwszym roku 7% w skali roku, w kolejnych latach inflacja podawana przez GUS + marża 1,75% (w czerwcu 6,5% w pierwszym roku, a w następnych inflacja + marża 1,75%)

Oczywiście od wszelkich zysków z tytułu zakupu obligacji oszczędnościowych Skarbu Państwa odprowadzony zostanie za nas podatek Belki. Jedynym sposobem na jego uniknięcie, jest zakup obligacji w ramach konta IKE-Obligacje.

🟢 Wszelkie informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

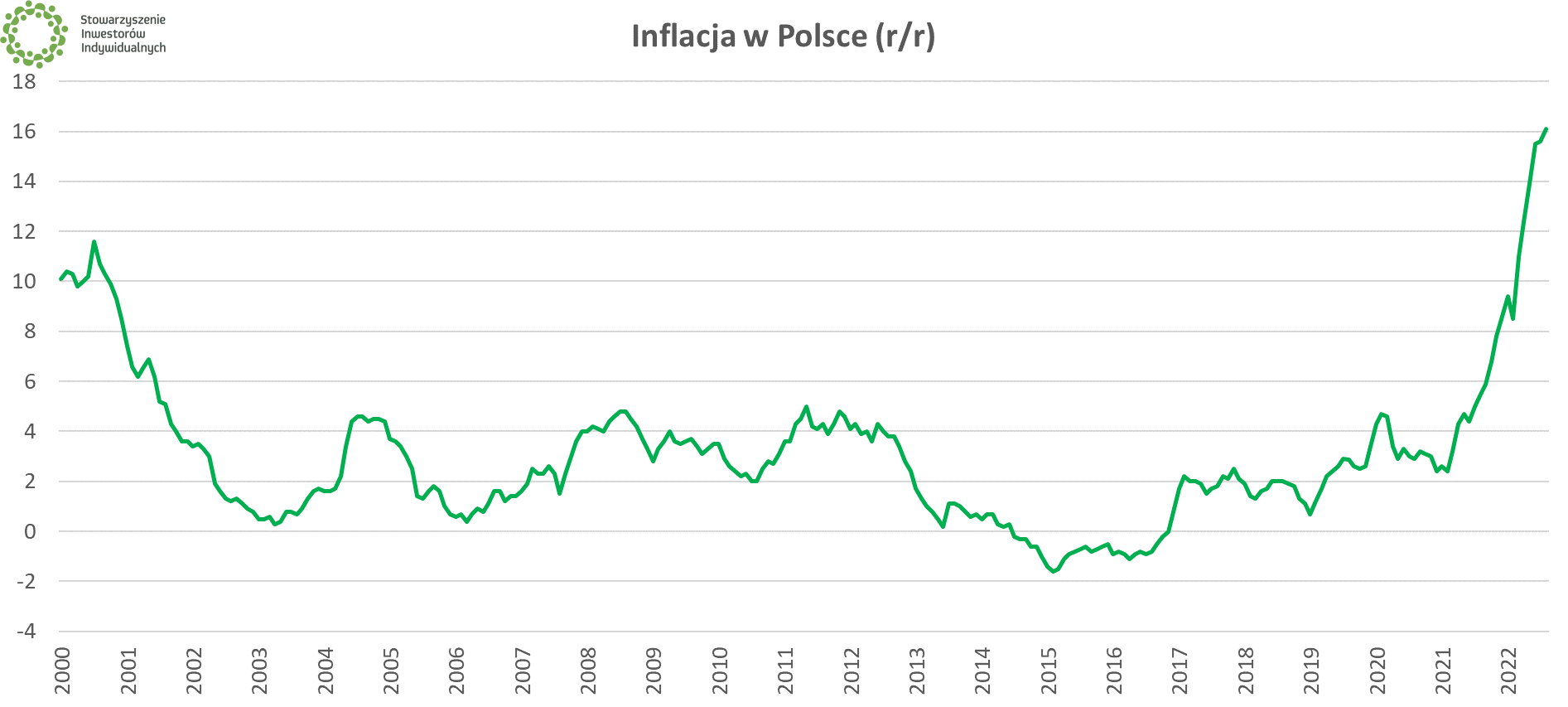

Inflacja wygrywa z obligacjami

Jak wyraźnie widać, oprocentowanie obligacji Skarbu Państwa nie pozwala w prosty sposób wygrać z inflacją. Według wstępnych danych, w sierpniu roczna dynamika cen sięgała 15,6% i była najwyższa od 25 lat. Finalny raport GUS opublikuje w czwartek 15 września o 10:00.

🎙️ O obilgacjach oszczędnościowych Skarbu Państwa mówiliśmy też w 280. odcinku podcastu Echa Rynku.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #280 – Obligacje skarbowe, inwestycyjny hit, który przed inflacją nie chroni