Inflacja w USA okazała się wyższa od oczekiwań ekonomistów. Rezerwa Federalna ma zielone światło do dalszych podwyżek stóp procentowych. Więcej o aktualnej sytuacji „króla dolara” przeczytasz w najnowszym raporcie autorstwa Marka Rogalskiego z DM BOŚ.

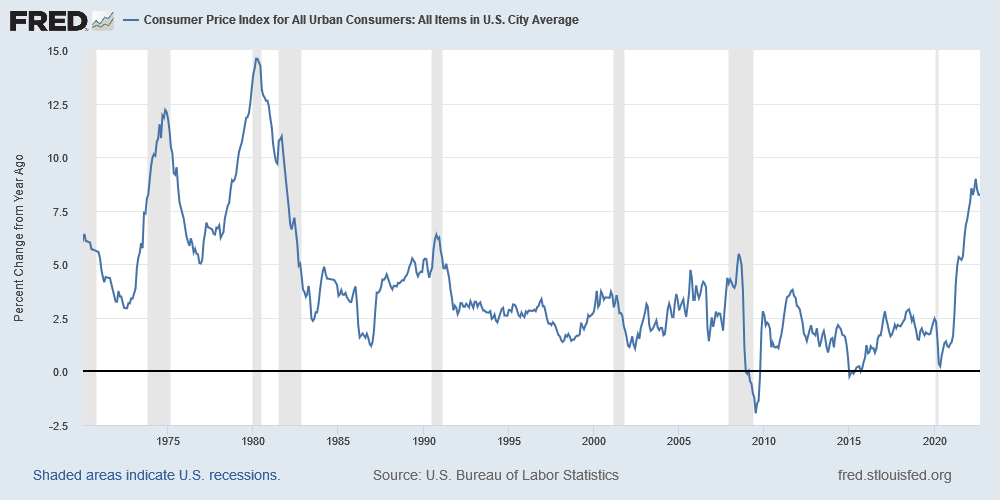

Na tę publikację czekali inwestorzy całego świata. O 14:30 amerykańskie Biuro Statystyki Pracy (BLS) ogłosiło, że we wrześniu inflacja konsumencka w największej gospodarce świata wyniosła 8,2%.

To o 0,1 punktu procentowego mniej niż oczekiwali ekonomiści – ich konsensus wynosił 8,1% wobec rezultatu 8,3% odnotowanego w sierpniu. Różnica jest niby nieznaczna, ale dane o cenach amerykańskich konsumentów i tak mają ogromny wpływ na sytuację na rynkach.

Wpływ był tym większy, że inflacja bazowa (pomijająca ceny energii i żywności) wzrosła z 6,3% do 6,6% (najwięcej od 40 lat) wobec oczekiwanych 6,5%. Oznacza to, że presja inflacyjna w amerykańskiej gospodarce wciąż istnieje i rozlewa się na kolejne obszary. Widać to także w ujęciu miesięcznym: inflacja bazowa wyniosła 0,6% (oczekiwano 0,5%, w sierpniu odnotowano też 0,6%), zaś inflacja „zwykła” 0,4% (oczekiwano 0,2% po 0,1% w sierpniu).

Jastrzębi Fed w centrum uwagi

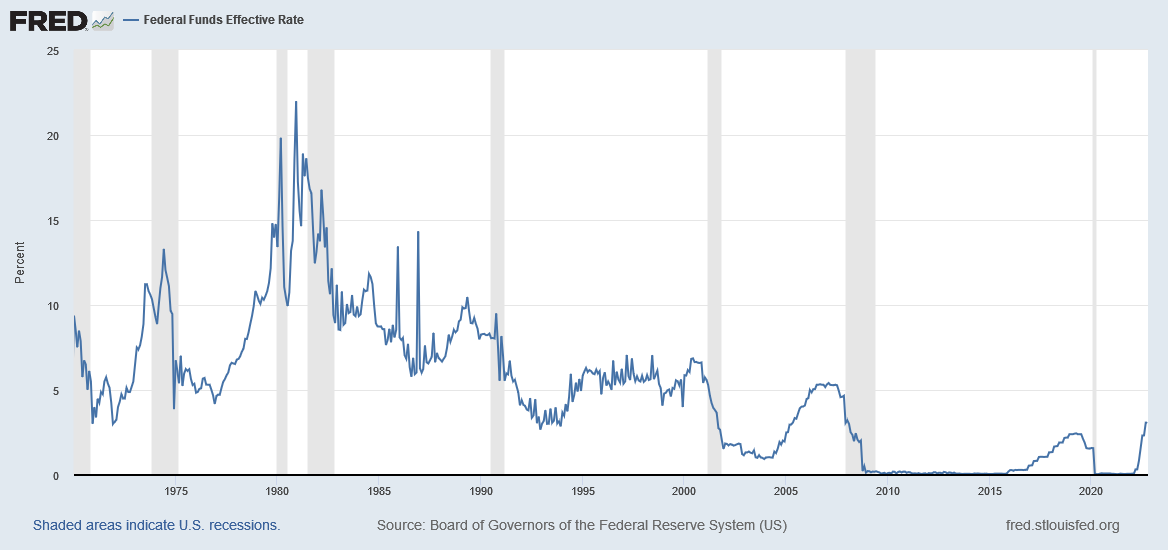

Odczyt inflacji w USA oczywiście rozpatrywany jest w kontekście najbliższej decyzji Rezerwy Federalnej. Oczekiwania rynku są jednoznaczne – Fed podniesie stopy procentowe o kolejne 0,75 punktu. Rynkowe scenariusze dotyczące stóp procentowych w USA sprawdzić można m.in. za pomocą CME Fed Watch Tool).

Obecnie przedział stóp funduszy federalnych wynosi od 3 do 3,25 proc., więc po oczekiwanej przez rynek podwyżce wyniósłby 3,75-4,00 proc. Po raz ostatni tak wysokie stopy w USA obserwowano w 2008 r. Z kolei przy ostatnim epizodzie walki z blisko dwucyfrową inflacją (w latach 80., gdy szefem Fedu był Paul Volcker) stopy procentowe były dalece wyższe niż obecnie.

Kolejne posiedzenie Federalnego Komitetu Otwartego Rynku (amerykański odpowiednik Rady Polityki Pieniężnej) zaplanowano na 1-2 listopada. Tydzień później o stopach procentowych decydować będzie RPP, która na ostatnim posiedzeniu wstrzymała się od podwyżek. Prawdopodobnie doczekamy się jednak jeszcze kolejnych ruchów w górę, po tym jak Rada pozna najnowsze projekcje inflacji i PKB (co zdarzy się właśnie na listopadowym posiedzeniu).

Burzliwa reakcja rynków

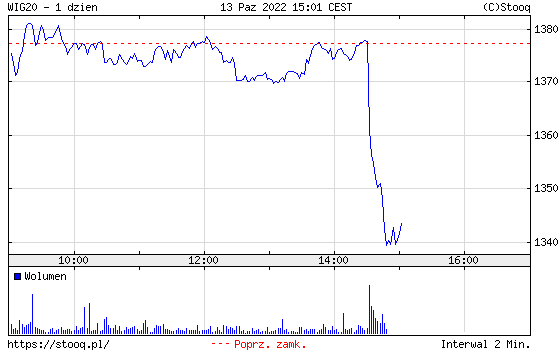

Perspektywa kolejnych podwyżek stóp procentowych w USA (Fed jasno deklaruje, że będzie to robił, dopóki nie okiełzna inflacji) przetoczyła się przez rynki i nie ominęła także GPW. Dzisiejszy wykres WIG20 może stanowić dowód tego, jakie znaczenie ma klimat na światowych rynkach na notowania spółek z Książęcej. Moment publikacji danych o inflacji w USA (14:30) znaleźć na nim bardzo łatwo. WIG20 nie tylko zanurkował, ale i przebił poprzednie minimum osiągając 1337,71 pkt.

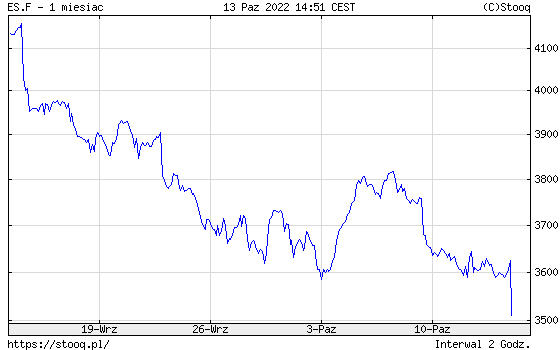

Dane o amerykańskiej inflacji popsuły także na stroje na Wall Street. Notowania kontraktów na główne indeksy, w tym na S&P500, mocno zniżkował, odbierając nadzieję na przerwanie spadkowej passy (ostatnia wzrostowa sesja na Wall Street przypadła 4 października).

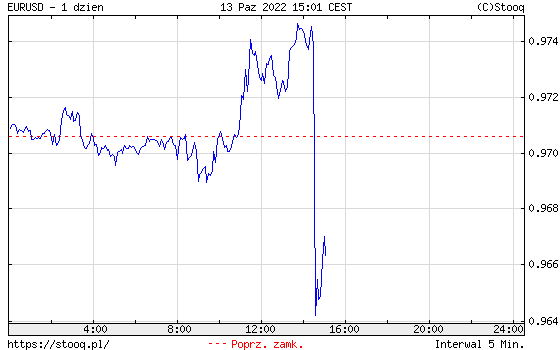

Przewidywanie kolejnych posunięć banków centralnych odbija się oczywiście także na rynku walutowym. Notowania EUR/USD wyraźnie zniżkowały, do poniżej 0,965 dolara (o cent wyżej od tegorocznych minimów).

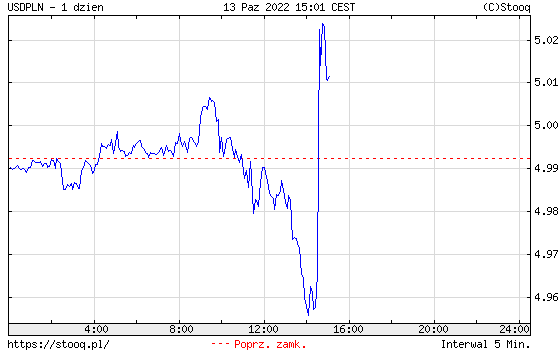

Uruchomiło to oczywiście wzrost USD/PLN – jeden dolar kosztował już blisko 5,03 zł. Niestety, w czwartkowe popołudnie złoty osłabiał się także względem euro (nieznacznie, ale jednak), które wyceniane jest na 4,845 zł.

Dzisiejsze dane zdołowały także dolarowe ceny złota (spadek poniżej 1650 USD), a także kryptowalut, w tym najpopularniejszego bitcoina (18 300 USD). Rośnie natomiast rentowność amerykańskich obligacji (już ponad 4% na papierach 10-letnich, zgodnie z przewidywaniami dotyczącymi stóp procentowych).

Raport: Ile jeszcze podrożeje dolar? USD kontra reszta świata

Podwyżkom stóp procentowych w USA i drogiemu dolarowi, czyli najgorętszym historiom na rynkach finansowych, przyjrzał się Marek Rogalski, główny analityk walutowy DM BOŚ.

– Wbrew temu co sądziła większość decydentów w bankach centralnych, inflacja nie okazała się być przejściowa, co doprowadziło do sytuacji, że część wdrożonych działań była spóźniona i teraz być może banki centralne będą musiały zrobić znacznie więcej, aby osiągnąć założony rezultat. Kluczowy mandat każdego z nich to dbałość o stabilność cen. Inflacja, jeżeli jest niewielka i kontrolowana, jest pożyteczna, ale co innego, kiedy ceny zaczynają wymykać się z pod kontroli. Spadek wartości nabywczej pieniądza zmniejsza zaufanie do instytucji banku centralnego, które jest kluczowe dla utrzymania stabilności w gospodarce. Decydenci nie mają jednak łatwego zadania – jesteśmy po pandemii COVID, szkody gospodarcze z nią związane nie zostały naprawione, być może jej ukryte koszty, jak chociażby dalszy, znaczący wzrost zadłużenia w wielu krajach, dadzą o sobie dopiero znać… – czytamy we wstępie do raportu.

W raporcie Marka Rogalskiego mowa jest m.in o:

- Dlaczego dolar jest silny?

- Dlaczego Powell coraz częściej nawiązuje do Volckera?

- Czy monetarna historia USA zatoczy koło?

- Kurs dolara – gdzie jesteśmy i dokąd zmierzamy?

- Co wiemy, a czego nie wiemy w kontekście Fedu i dolara

Kliknij, aby przejść do podstrony z raportem

Materiał we współpracy z DM BOŚ