Nie ma darmowych obiadów i nie ma darmowych wakacji, również wakacji kredytowych. Nowy pomysł, który odbije się na wynikach banków, to kolejny dowód na to, jak mocno polityka wpływa na jeden z najważniejszych sektorów na GPW.

Wakacje kredytowe to jeden z licznych pomysłów ekipy rządzącej na ulżenie Polakom w czasach wysokiej inflacji, a właściwie w czasach starających się ją zwalczyć coraz wyższych stóp procentowych. Beneficjentami będą kredytobiorcy, zaś kosztami obciążone zostaną banki (czyli ich właściciele, w tym inwestorzy indywidualni).

Decydując się na wakacje kredytowe, kredytobiorca może odroczyć spłatę łącznie ośmiu rat kredytu: czterech w 2022 r. i czterech w 2023 r. Harmonogram możliwych odroczeń wygląda następująco:

- od 1 sierpnia 2022 r. do 30 września 2022 – maksymalnie dwie raty,

- od 1 października 2022 r. do 31 grudnia 2022 – maksymalnie dwie raty,

- od 1 stycznia 2023 r. do 31 grudnia 2023 – jedna rata miesięczna w każdym kwartale

Łączy okres spłaty kredytu wydłuży się o liczbę miesięcy, w których kredytobiorca skorzystał z wakacji kredytowych w latach 2022-2023. Nie są naliczane żadne dodatkowe odsetki ani opłaty – po prostu na końcu umowy kredytowej (czyli w niektórych przypadkach za ponad 20 lat) do zapłaty będą „dodatkowe” raty. Jaki będzie wówczas poziom stóp procentowych, pozostaje oczywiście niewiadomą.

Co istotne, nic nie stoi na przeszkodzie, aby korzystając z wakacji kredytowych równocześnie nadpłacić kredyt, obniżając jego koszt i skracając czas trwania / zmniejszając wysokość rat. Do takiego działania otwarcie namawia Komisja Nadzoru Finansowego.

🔸 Jeżeli skorzystasz z "wakacji kredytowych", wykorzystaj ich czas rozsądnie - zredukuj swoje zadłużenie nadpłacając kredyt hipoteczny.

— Urząd KNF (@uknf) July 14, 2022

🔸 Więcej: https://t.co/rzbdIj7Ozr pic.twitter.com/8LodRe6iLN

Zawieszenie spłaty kredytu przysługuje tylko w stosunku do jednej umowy (zawartej, jak mówi ustawa, „w celu zaspokojenia własnych potrzeb mieszkaniowych”). Teoretycznie więc wyklucza to z grona beneficjentów osoby, które mieszkanie na kredyt kupiły w celach inwestycyjnych. Wakacje przysługują też jedynie osobom, które wzięły kredyt w złotych. Nie jest badana sytuacja dochodowa ani majątkowa – w programie udział wziąć może każdy spłacający kredyt. Wnioski o wakacje kredytowe składać będzie można w bankach od 29 lipca, w postaci papierowej albo elektronicznej. Bank nie może odmówić kredytobiorcy, który chce z wakacji kredytowych skorzystać.

Wakacje kredytowe a wyniki banków

Tyle o kwestiach konsumenckich, przejdźmy do analizy sytuacji z perspektywy banków i ich akcjonariuszy. Wprowadzające wakacje kredytowe ustawa z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom została podpisana przez prezydenta Andrzeja Dudę 14 lipca. W kolejnych dniach banki notowane na GPW publikowały komunikaty informujące o potencjalnym wpływie tego wydarzenia na ich wyniki finansowe. Jako ostatni 19 lipca zrobił to Bank Ochrony Środowiska, więc dysponujemy już niemal kompletem danych (brakuje stanowiącego szczególny przypadek Getin Noble Banku – szerzej o nim nieco dalej) obrazujących przewidywany wpływ wakacji kredytowych na wyniki sektora bankowego.

Ważna uwaga: w komunikatach banków znajdziemy scenariusze dotyczące obciążenia wyniku finansowego w III kwartale 2022 r. – ich głównym parametrem jest odsetek kredytobiorców, którzy zdecydują się na skorzystanie z wakacji kredytowych. Liczba ta jest nieznana zarówno dla całego sektora, jak i dla pojedynczych banków, a każda ze spółek sama oszacowała ten poziom (zazwyczaj powyżej 50%).

Dodatkowo, na najbliższe wyniki banków wpływ będą miały także wpłaty na Fundusz Wsparcia Kredytobiorców, a w niektórych przypadkach także wpłaty na rzecz instytucjonalnego systemu ochrony (np. w PKO BP to 872 mln zł) – to nowość w polskim sektorze bankowym, która ma funkcjonować równolegle do Bankowego Funduszu Gwarancyjnego. O dokładnych kosztach związanych z tymi wpłatami banki będą dopiero informować.

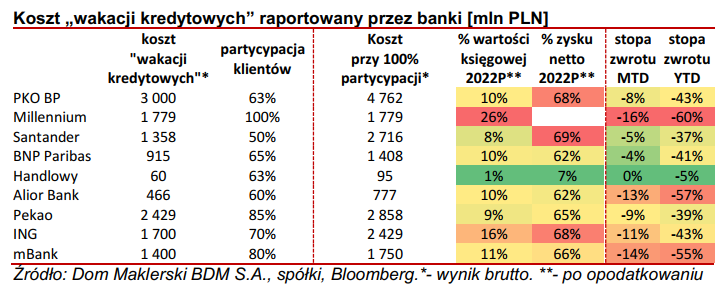

Oto jak koszt wakacji kredytowych oszacowały banki notowane na GPW.

PKO BP

3 mld zł przy założeniu, że z wakacji kredytowych skorzysta 63% klientów. Gdyby skorzystało 100%, strata wzrosłaby do 4,8 mld zł.

Pekao

2,429 mld zł przy założeniu, że z wakacji kredytowych skorzysta 85% uprawnionych. W związku z tym bank spodziewa się ujemnego wyniku finansowego w III kwartale 2022 r.

Santander Bank Polska

1,358 mld zł przy założeniu, że na wakacje kredytowe zdecyduje się 50% uprawnionych klientów.

mBank

Między 1 mld zł a 1,4 mld zł przy szacowanej partycypacji w wakacjach kredytowych na poziomie pomiędzy 60% i 80%.

Ponadto główny akcjonariusz mBanku, niemiecki Commerzbank, rozważy podjęcie kroków prawnych w tej sprawie.

Alior Bank

466 mln zł przy założeniu, że w programie udział weźmie 60% uprawnionych klientów.

Bank Millennium

Maksymalnie 1,779 mld zł na poziomie grupy, z czego 1,731 mld zł przypada na sam Millennium, a 48 mln zł na Millennium Bank Hipoteczny.

W związku z przewidywanymi stratami, zarząd banku zdecydował się uruchomienie planu naprawczego, zawiadamiając o tym KNF i BFG. Plan ma przyczynić się do poprawy wskaźników kapitałowych – zgodnie z prawem, bank zostanie zwolniony z płacenia podatku bankowego. Z drugiej strony, wizja wypłaty dywidendy przez bank znacząco się oddala.

Bank Handlowy

60 mln zł przy założeniu, że z wakacji kredytowych skorzysta 63% klientów.

ING Bank Śląski

1,7 mld zł przy założeniu, że na zawieszenie spłaty kredytów hipotecznych zdecyduje się 70% uprawnionych. W związku z tym, w III kwartale 2022 r. bank spodziewa się pierwszej straty od IV kwartału 2008 r.

Bank Ochrony Środowiska

55 mln zł przy założeniu udziału kredytobiorców na poziomie 80%.

BNP Paribas Bank Polska

700-915 mln zł przy założeniu, że od 50% do 65% klientów skorzysta z wakacji kredytowych.

Getin Noble Bank

Bank jako jedyny w stawce nie zaprezentował szacunków dotyczących wpływu wakacji bankowych na jego wyniki (co należy uznać za zachowanie naganne). Trzeba jednak pamiętać, że Getin od wielu miesięcy jest pod ścianą, a od kwietnia 2022 r. realizuje nowy plan naprawy (poprzedni rozpoczął w 2020 r.), a jego kurs szoruje po dnie. Audytor odmówił wydania opinii do ostatniego raportu rocznego banku, co nie zwiastuje niczego dobrego.

Sytuacja ta przypomina losy Idea Banku (innego banku ze stajni Leszka Czarneckiego), który przez wiele miesięcy naprawiał się, aż ostatniego dnia 2020 r. wszczęta została procedura przymusowej restrukturyzacji, w ramach której większość biznesu Idei trafił do Pekao. Getin jest od Idei większy, a na dodatek ma kredyty frankowe, więc może być trudniejszy do „strawienia” przez sektor. Więcej na ten temat pisał niedawno Eugeniusz Twaróg na łamach „Pulsu Biznesu” – z jego informacji wynika, że zainteresowany przejęciem Getinu mógłby być Credit Agricole. Francuzi mogliby przejąć polski bank, ale bez portfela kredytów frankowych. Z tym wyzwaniem (szacowanym na 8 mld zł) zmierzyć musiałby się Bankowy Fundusz Gwarancyjny, czyli de facto pozostałe banki.

Zyski banków w dużej mierze wyparują

Podane w bankowych komunikatach kwoty można przeliczyć na „czarny scenariusz”, w którym wszyscy uprawnieni klienci zdecydowaliby się na skorzystanie z wakacji. Zadania tego podjęli się analitycy Domu Maklerskiego BDM.

Już w przypadku 9 wziętych pod lupę banków maksymalny koszt wyniósłby 18,6 mld zł, co odpowiada ponad 70% prognozowanego wyniku netto. Tymczasem z dołączonej do ustawy o wakacjach kredytowych, program ten ma kosztować banki po 4 mld zł w 2022 r. i 2023 r., przy założeniu 50-procentowej partycypacji. To również mniej od wcześniejszych szacunków Narodowego Banku Polskiego (ok. 20 mld zł) czy Związku Banków Polskich (30 mld zł).

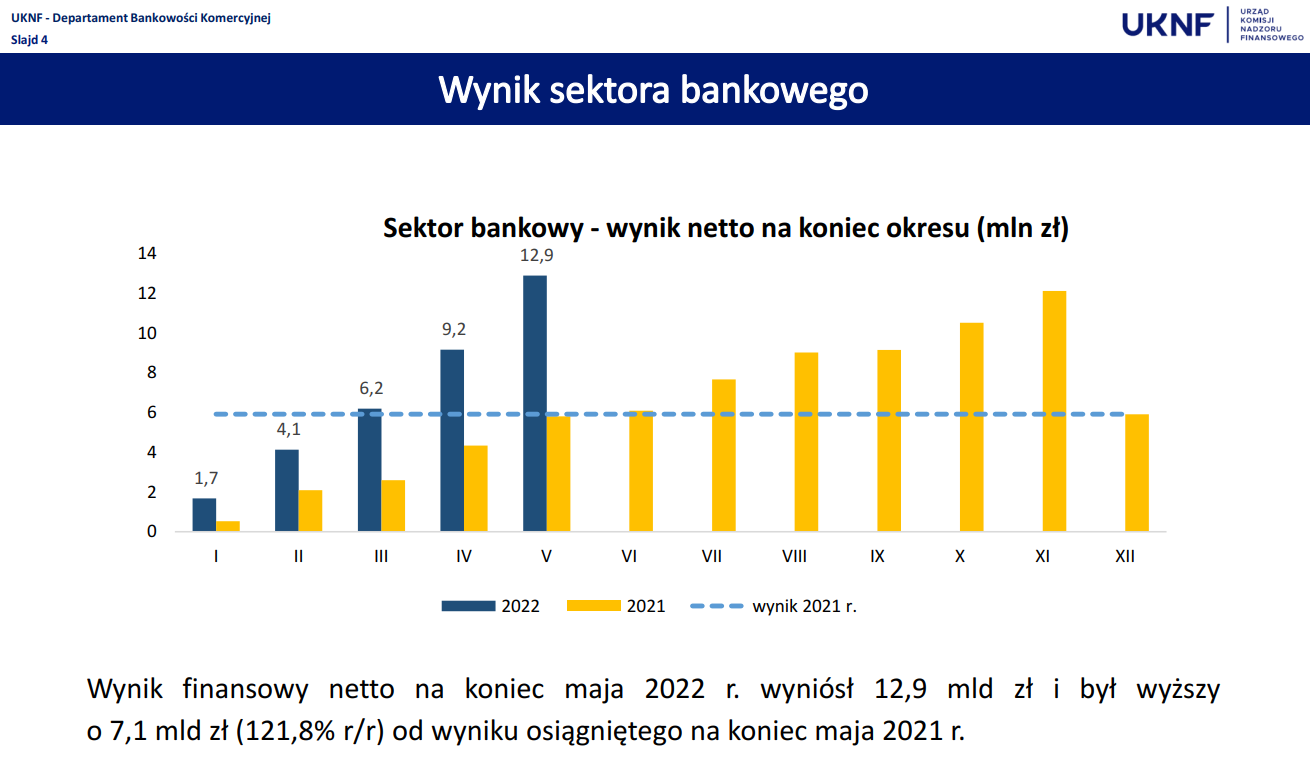

Niezależnie od tego, który scenariusz się sprawdzi (raczej ten gorszy, oceny skutków regulacji niejednokrotnie patrzyły na świat przez różowe okulary), zyski banków mocno się uszczuplą. Tymczasem do maja, na fali rosnących stóp procentowych i niekoniecznie mocno podnoszonego oprocentowania depozytów (choć po majowej interwencji premiera Mateusza Morawieckiego zaczęło się to zmieniać), zysk banków był o ponad 120% wyższy niż w ciągu pierwszych pięciu miesięcy 2021 r.

Wpływ wakacji kredytowych na wyniki banków być może – choć nie można tego stwierdzić z całkowitą pewnością – odsunie od sektora widmo podatku od nadmiarowych zysków. Taki pomysł kilka tygodni temu przedstawił Jarosław Kaczyński, co wówczas odbiło się na notowaniach banków.

Nagły Atak Prezesa.

— Michał Żuławiński (@M_Zulawinski) July 4, 2022

WIG-Banki zdecydowanie najsłabszym indeksem sektorowym na GPW. pic.twitter.com/SSNJAgesRp

Z ostatnich wypowiedzi rzecznika rządu wynika, że wprowadzenie podatku jest wciąż analizowane, jednak dominująca medialna narracja łączy ten pomysł raczej ze spółkami energetycznymi aniżeli z bankami. Warto dodać, że podatek od nadmiarowych zysków wprowadzono już we Włoszech (spółki energetyczne) oraz na Węgrzech (energetyka i banki). Dyskusja na ten temat trwa także w innych krajach, m.in. Niemczech czy USA.

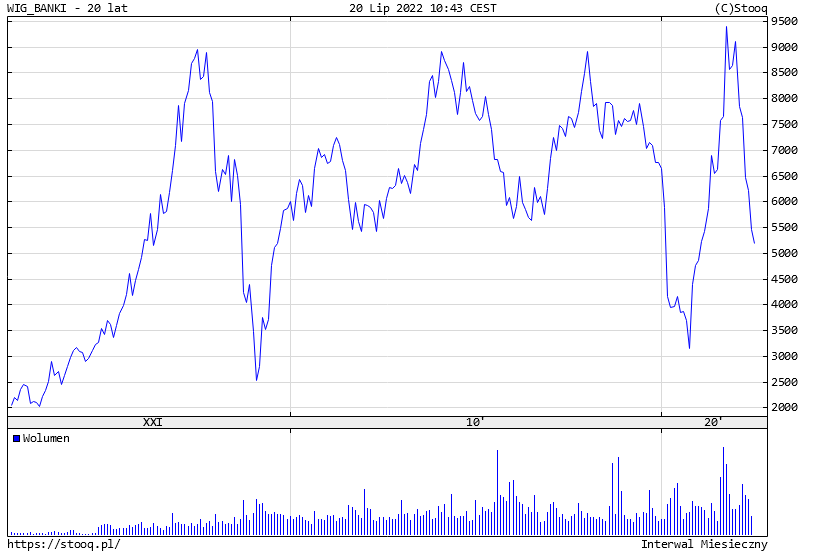

Wielkie cofnięcie indeksu WIG-Banki

Będący barometrem nastrojów wokół sektora indeks WIG-Banki w ostatnich dniach rósł, co było efektem zarówno lepszego klimatu wokół rynku akcji (w skali globalnej, w tym dla rynków wschodzących), jak i niższego niż zakładano szacowanego poziomu partycypacji kredytobiorców w wakacjach kredytowych. Można więc powiedzieć, że ryzyko związane z wakacjami były w cenach, zaś obecnie obserwujemy łagodne odbicie.

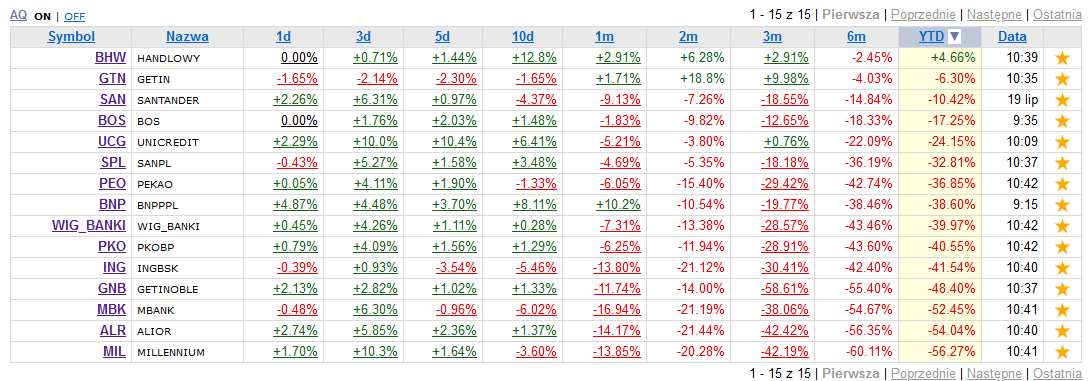

Z szerszej perspektywy ostatnie wzrosty to oczywiście marna pociecha. WIG-Banki znajduje się o 40% niżej niż na początku roku. Na plusie jest jeden, jedyny bank czyli Handlowy, którego – jak widzieliśmy w powyższych wyliczeniach – w niewielkim stopniu dotyczą problemy ciążące całemu sektorowi. Dla porównania, mBank, Alior czy Millennium straciły od początku roku ponad 50%.

– Jeśli przyjrzymy się indeksowi WIG-banki, to okaże się, że jest on na takim samym poziomie, jak kilka lat temu czy nawet dekadę temu. W Polsce na bankach w długim terminie się nie zarabia. Stały się one sektorem bardzo cyklicznym, zaczęły trochę przypominać sektor surowcowy i telekomunikacyjny. Trzeba się chyba przyzwyczaić, że mnożniki, które stosujemy przy zyskach w sektorze bankowym, nie będą teraz wynosiły 10–15 jak kiedyś. W przypadku spółek surowcowych i telekomunikacyjnych mamy jednocyfrowe mnożniki, między 5 a 7. Dzieje się tak dlatego, że zyski w tych branżach są poddane czynnikom zewnętrznym i choćby zarządy spółek wymyśliły najlepsze strategie i były one dobrze wdrażane, to czynniki zewnętrzne odpowiadają za kilkadziesiąt procent zmiany wyniku – powiedział w niedawnej rozmowie z „Parkietem” Tomasz Bursa, wiceprezes OPTI TFI.

Inwestorzy zakładnikami polityki

„Nie ma hossy bez banków” – mówi stare porzekadło inwestorów z GPW. Banki ważą sporo na naszej giełdzie (25% udziału w WIG20, a dodając PZU 34%), więc każdy cios w ich wyniki siłą rzeczy przełoży się na ogólny klimat panujący przy Książęcej. Poza postawą samych akcji czy głównych indeksów (i opartych na nim instrumentów, od kontraktów po ETF-y) nie można zapominać też o środkach zdeponowanych przez Polaków w funduszach inwestycyjnych, a także w Pracowniczych Planach Kapitałowych, które muszą minimum 40% środków lokować w akcje z WIG20.

Niestety, specyfika polskiego rynku bankowego, że instytucje te są jeszcze mocniej niż gdzie indziej związane z działaniami władz państwowych. Idę o zakład, że w kolejnej edycji Ogólnopolskiego Badania Inwestorów, wpływ polityki na rynek ponownie znajdzie się w czołówce największych bolączek rynku.

Więcej na temat ścisłych związków banków z władzami (niezależnie od tego, kto akurat rządzi) pisałem w artykule „Banki, rządy i złodzieje, czyli dlaczego inwestorzy zyskali i stracili, a oprocentowanie lokat jest niskie”, do którego lektury nadal zachęcam. Mimo upływu dwóch miesięcy, wnioski pozostają aktualne. I zapewne jeszcze długo takie pozostaną.