Mangata Holding jest Grupą działającą w branży przemysłowej wysoko specjalistycznej obróbki metali. Pomimo trudnego otoczenia rynkowego Emitent odnotował bardzo dobre rezultaty finansowe w ostatnich kwartałach. W I kw. 2022 roku Grupa Kapitałowa odnotowała rekordowe 263,4 mln zł przychodów i 25,2 mln zł zysku netto.

Zapraszamy do zapoznania się z raportem analitycznym, podsumowującym najważniejsze informacje dotyczące działalności Emitenta.

Spis treści:

- Profil działalności

- Polityka dywidendowa

- Otoczenie rynkowe

- Analiza wyników i sytuacji finansowej

- Strategia i plany rozwoju

- Wybrane czynniki ryzyka

- Podsumowanie raportu

1. Profil działalności

Struktura Grupy Kapitałowej i obszary działalności

Mangata Holding jest korporacją działającą w branży przemysłowej obróbki metali. Inwestorzy mogą pamiętać Emitenta pod nazwą Zetkama, pod którą był notowany na giełdzie do 2016 roku. Po przeprowadzonej w ostatnich latach reorganizacji Grupa składa się z sześciu podmiotów, na czele której stoi spółka-matka – Mangata Holding, której podstawowym obszarem działalności jest szeroko rozumiana działalność holdingowa (m.in. zarządzanie podmiotami zależnymi, koordynowanie ich działalności, planowanie strategiczne i organizacyjne). Poza Kuźnia Polska S.A., w której Emitent posiada 95,8% udziałów, Mangata Holding posiada 100% udziałów w spółkach zależnych. Poniższa grafika pokazuje strukturę Grupy Kapitałowej wraz z podziałem na segmenty operacyjne.

| Struktura Grupy Kapitałowej Mangata Holding |

|

| Źródło: Emitent. |

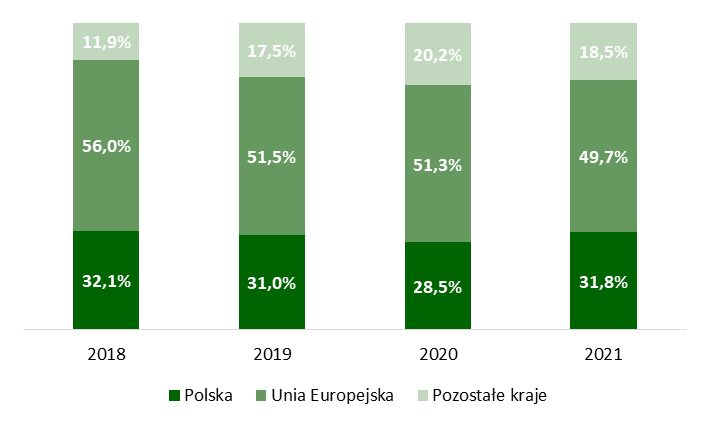

Największym rynkiem sprzedaży dla Emitenta jest Polska – około 30% łącznych obrotów. Głównym kierunkiem eksportowym jest Unia Europejska – około 50% przychodów, przy czym największym odbiorcą są Niemcy (około 22,5% łącznych przychodów za 2021 rok). Pozostałe kraje odpowiadają za około 20% sprzedaży, a największa sprzedaż generowana jest w USA i Szwajcarii. Łącznie Emitent sprzedaje do 75 krajów, a około 70% przychodów realizuje w walucie euro.

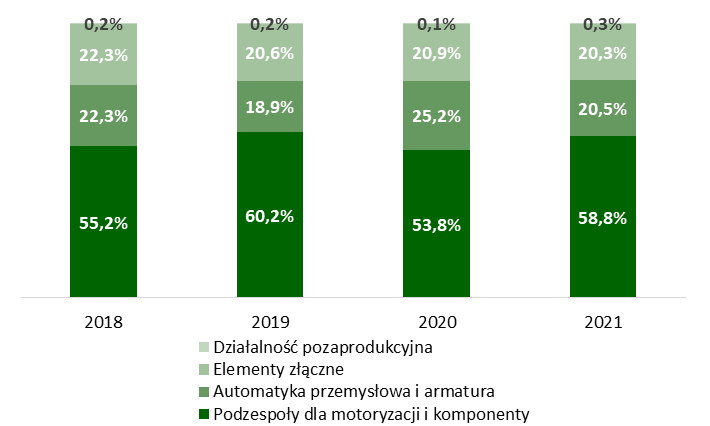

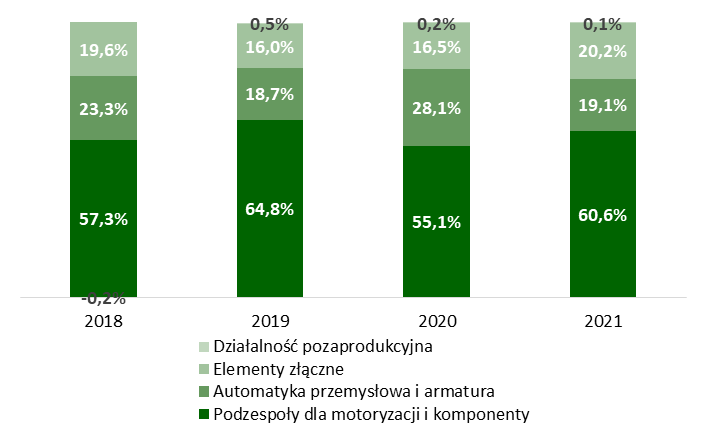

Największym segmentem działalności Emitenta pod względem osiąganych przychodów i zysku brutto na sprzedaży są Podzespoły dla motoryzacji i komponenty. W ostatnich latach udział tego segmentu w łącznych przychodach odpowiadał za 55-68% przychodów i zysków. Segmenty Armatura i automatyka przemysłowa oraz Elementy złączne stanowiły odpowiednio każda po 20-21% udziału wielkości wypracowywanych rezultatów finansowych. Działalność pozaprodukcyjna jest nieistotna.

| Segmenty – struktura przychodów | Segmenty – struktura zysku brutto na sprzedaży |

|

|

| Struktura geograficzna przychodów | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Z racji prowadzonej działalności głównym materiałem wykorzystywanym do produkcji w Grupie jest stal. Poza stalą, istotne znaczenie dla rentowności segmentu Automatyka przemysłowa i armatura mają ceny surowców odlewniczych.

Podzespoły dla motoryzacji i komponenty (Automotive)

Przedmiotem działalności Kuźni Polskiej S.A. jest produkcja najwyższej jakości odkuwek matrycowych łącznie z obróbką cieplną i mechaniczną. Odbiorami Kuźnia są renomowane, międzynarodowe przedsiębiorstwa z branży automotive. Wyroby Kuźnia Polska w głównej mierze obejmują projekty dla segmentu samochodów dostawczych i ciężarowych. W mniejszym zakresie trafiają do segmentu samochodów osobowych. Kuźnia jest także wytwórcą odkuwek stosowanych w specjalistycznych pojazdach rolniczych, takich jak traktory, kombajny, osprzęt agro. Realizowane dla klientów projekty obejmują także różnorodne detale do nowoczesnych silników, przekładni i sprzętu drogowego.

W procesie produkcyjnym Kuźnia wykorzystuje m.in. prasy kuźnicze Maxi, prasy śrubowe, kuźniarki, młoty kuźnicze oraz urządzenia specjalistyczne, które umożliwiają wykonanie bardzo szerokiego asortymentu odkuwek w przedziale wagowym od 0,05 do 25 kg. Dodatkowo część produkcji odkuwek podlega procesowi obróbki mechanicznej.

Kuźnia Polska w ramach realizowanej strategii dywersyfikuje portfolio realizowanych projektów zarówno w ramach branży automotive, jak również rozwijając produkcję dla innych branż (w tym hydraulika, przemysł maszynowy).

Spółka MCS zajmuje się obróbką odlewów aluminiowych oraz żeliwnych. Jest także producentem elementów stanowiących części składowe układów wydechowych samochodów osobowych, wykonywanych z rur nierdzewnych. Odbiorcami MCS są renomowani producenci z branży automotive. Spółka sukcesywnie dywersyfikuje portfolio realizowanych projektów rozwijając sprzedaż do klientów z branży rolniczej i hydraulicznej.

Masterform specjalizuje się w seryjnej obróbce detali z wykorzystaniem technologii CNC. Dostępny park maszynowy umożliwia wytwarzanie w sposób powtarzalny złożonych kształtów. Komponenty wytwarzane przez Masterform wykorzystywane są m.in. w produkcji zaawansowanych technologicznie pomp próżniowych (stosownych m.in w fabrykach mikroprocesoów) i serwomotorów. Masterform zajmuje się także produkcją na potrzeby branży automotive (samochody ciężarowe, autobusy, samochody sportowe i luksusowe). W ramach realizowanych projektów sprzedażowych na zlecenie klienta zajmuje się także montażem zespołów uszczelnień do kompresorów powietrza.

Branża automotive jest istotnym odbiorcą produktów Grupy, odpowiadając za około 50% przychodów segmentu. Warto także zwrócić uwagę, że sprzedaż kierowana jest zarówno do klientów zajmujących się produkcją samochodów osobowych, jak i ciężarowych.

Automatyka przemysłowa i armatura

Zetkama to jeden z największych producentów armatury przemysłowej w Europie Środkowo-Wschodniej. Jest obecna na ponad 75 rynkach zagranicznych. Zetkama posiada odlewnię żeliwa, której produkcja wykorzystywana jest na potrzeby własne, a także do produkcji odlewów na zlecenie klientów. Spółka produkuje i sprzedaje odlewy żeliwne i armaturę przemysłową, tj. zawory zaporowe, zawory mieszkowe, zawory regulujące, zawory zwrotne, zawory bezpieczeństwa, filtry siatkowe, zasuwy, kurki kulowe, zawory antyskażeniowe, zawory balansowe statyczne i dynamiczne, przepustnice, kompensatory, zawory pływakowe, zawory odpowietrzające, kosze ssawne, płynowskazy. Produkty Zetkamy znajdują zastosowanie w takich branżach jak: ciepłownictwo i ogrzewnictwo, wentylacja i klimatyzacja, wodociągi i kanalizacja, przemysł stoczniowy oraz instalacjach w zakładach przemysłowych. Spółka systematycznie rozszerza swoją ofertę, a także oferuje armaturę produkowaną przez innych producentów (wyroby komplementarne w stosunku do oferty Zetkama).

Zetkama R&D Sp. z o.o. zajmuje się działalnością badawczo-rozwojową w obszarze armatury – opracowuje nowe rozwiązania techniczne i technologiczne, które pomagają rozwijać ofertę sprzedażową wyrobów z segmentu Armatury. Zetkama RnD posiada laboratorium badawcze (Centrum Badawczo-Rozwojowe armatury). Centrum Badawczo-Rozwojowe zajmuje się przede wszystkim opracowywaniem nowych rozwiązań w zakresie zaworów bezpieczeństwa oraz innej armatury rozszerzając ofertę o nowe produkty i umożliwiając wejście w nowe branże. Prowadzi również ogólne testy armatury przemysłowej. Instalacja laboratorium została zaprojektowana w sposób umożliwiający jej przebudowę na potrzeby prowadzenia badań również innego rodzaju armatury. Centrum Badawczo-Rozwojowe współpracuje z jednostkami naukowymi, czego efektem jest rozwój wiedzy i kompetencji w zakresie metodologii prac. Dzięki temu możliwe jest projektowanie doskonałych zaworów bezpieczeństwa.

Elementy złączne

Elementy złączne są wytwarzane przez Śrubena Unia Sp. z o.o. Oferta spółki jest szeroka zarówno pod względem wymiarowym, jak i asortymentowym. Zakres produktowy Śrubena Unia obejmuje szeroki wybór wyrobów standardowych m.in. wszystkie typowe śruby, złącza, nity, nakrętki i podkładki według norm EN, DIN, PN, ANSI. Spółka oferuje również wykonywanie specjalnych zamówień niestandardowych – produktów według rysunków technicznych klienta. Śrubena dostarcza elementy złączne wykorzystywane w konstrukcjach mostów, hal, budynków, barier do polskich i europejskich firm budowlanych. Od ponad 30 lat zaopatruje niezwykle wymagającą branżę górniczą w śruby, nakrętki oraz elementy złączne do montażu obudów górniczych. Oferta produktowa obejmuje również elementy złączne dla wszystkich producentów, dostawców i wykonawców współpracujących z branżą kolejową w Polsce, Europie i na świecie. Jako jeden z nielicznych podmiotów w Europie prowadzi produkcję w technologii produkcji śrub na zimno i na gorąco.

Działalność pozaprodukcyjna

Segment skupia się na zarządzaniu majątkiem nieprodukcyjnym. Są to przede wszystkim nieruchomości położone w Warszawie, Sosnowcu, Katowicach, Kłodzku oraz Ścinawce Średniej. Głównym zakresem działalności jest sprzedaż nieruchomości oraz wynajem powierzchni produkcyjnych, magazynowych oraz biurowych.

Akcjonariat

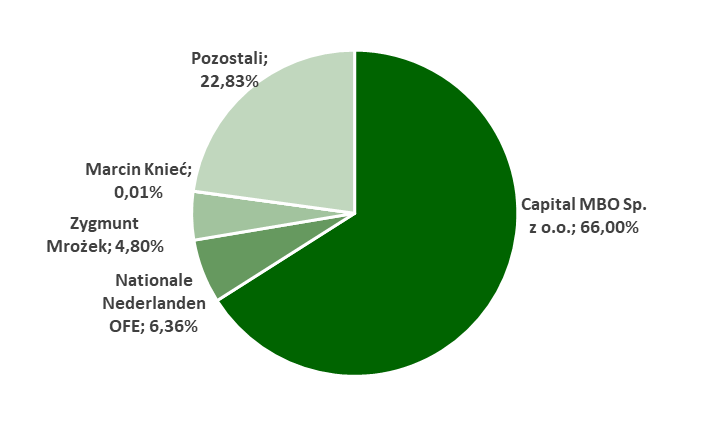

W 2017 roku miała miejsce istotna zmiana w akcjonariacie, dotychczasowy większościowy właściciel dokonał konsolidacji pakietu akcji, koncentrując akcje w jednym podmiocie – Capital MBO Sp. z o.o. Na dzień publikacji raportu za I kw. 2022 roku posiadał on 66% udziałów w kapitale zakładowym i liczbie głosów na WZ (prawie wszystkie są w posiadaniu BTQ S.A. – posiadacz pośredni akcji przez Capital MBO Sp. z o.o.). Drugim ujawnionym akcjonariuszem powyżej progu 5% był Nationale Nederlanden OFE z wynikiem 6,36%. Spośród insiderów duży pakiet akcji posiadał Zygmunt Mrożek, Członek Rady Nadzorczej – 4,80%. Niewielki pakiet posiadał także Marcin Knieć, Członek Rady Nadzorczej – 0,01%. Pozostali akcjonariusze posiadali łącznie 22,83% akcji Emitenta.

| Akcjonariat (na dzień 17 maja 2022 roku) |

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

2. Polityka dywidendowa

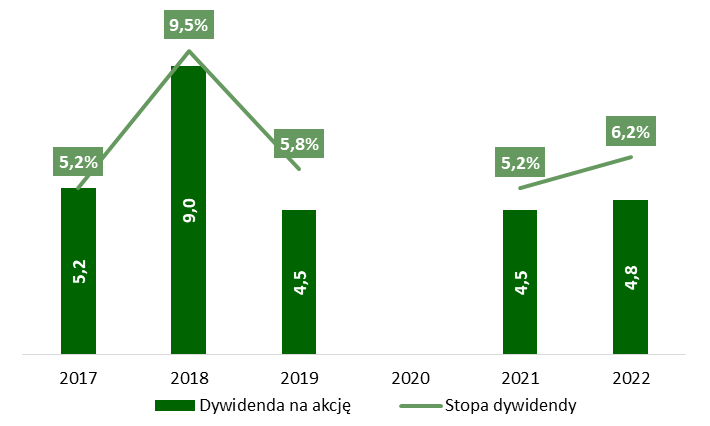

Stabilna i regularna polityka dywidendowa to jeden ze strategicznych celów Grupy. W 2017 roku Emitent przyjął politykę dywidendową, zgodnie z którą zamierza rekomendować wypłatę około 50% wypracowanego rocznego zysku netto. Czynniki warunkujące wypłatę dywidendy to aktualne potrzeby inwestycyjne, aktualna sytuacja finansowa oraz uwarunkowania rynkowe.

W latach 2017 i 2018 Emitent przeznaczył na wypłatę dywidendy również zyski zatrzymane z poprzednich lat, przez co wskaźnik wypłaty dywidendy wyniósł odpowiednio 77% i 144% (część zysku przeznaczona na wypłatę dywidendy). W 2019 roku wyniósł on z kolei 55%. W 2020 roku Emitent postanowił nie wypłacać dywidendy (uwarunkowania COVID-19), z kolei w 2021 roku wskaźnik wypłaty sięgnął 89%. W 2022 roku Emitent wypłacił już dywidendę, przeznaczając na ten cel 46% skonsolidowanego zysku przypadającego akcjonariuszom podmiotu dominującego za 2021 rok.

Od 2017 do 2022 roku spółka wypłaciła 187 mln zł dywidendy, co w przeliczeniu na 1 akcje wynosi sumarycznie 28 zł na akcję.

| Dywidenda na akcję (zł) i stopa dywidendy (%) |

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

3. Otoczenie rynkowe

Wybrane dane makroekonomiczne

Międzynarodowy Fundusz Walutowy w raporcie z kwietnia 2022 roku oczekuje spowolnienia wzrostu gospodarczego w kolejnych latach. Zgodnie z projekcjami globalny, realny PKB spowolni z 6,1% w 2021 roku do 3,6% w 2022 i 2023 roku. Istotny wpływ na perspektywy wzrostu gospodarczego ma atak zbrojny Rosji na Ukrainę, który jednocześnie przyczyni się do wzrostu inflacji. Warto zwrócić uwagę, że projekcje zakładają spadek tempa PKB w rozwiniętych krajach z 5,2% w 2021 roku do 3,3 w 2022 roku i 2,4 w 2023 roku. Z kolei w krajach rozwijających oczekuje się odbicia – projekcje wskazują na dynamikę 6,8% w 2021 roku, 3,8% w 2022 roku i 4,4% w 2023 roku.

Podobne projekcje przedstawili analitycy OECD w raporcie z czerwca 2022 roku. Zakładają oni spowolnienie PKB do około 3% w 2022 i 2023 roku. Podkreślają, że wiele z najmocniej dotkniętych gospodarek znajduje się w Europie, ze względu na wysoką ekspozycję na skutki trwającej wojny, czy wysokie ceny nośników energii. Zwracają także uwagę na wysoką inflację, która osiągnęła 40-letnie maksima w Niemczech, Wielkiej Brytanii, czy w Stanach Zjednoczonych.

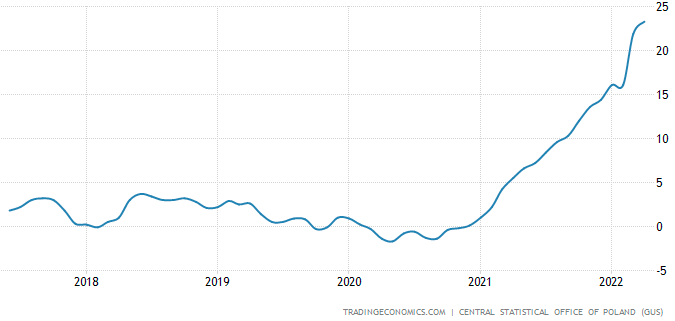

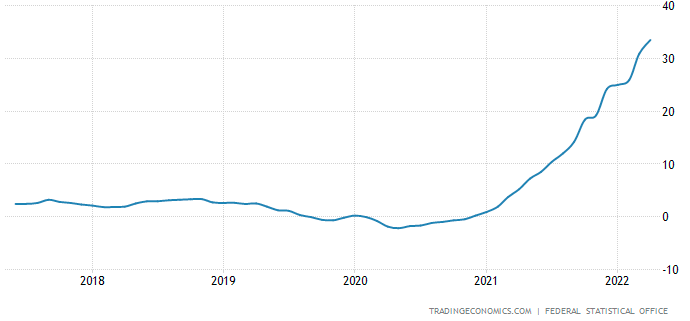

Wśród innych odczytów zwracamy uwagę na inflację producencką, która wystrzeliła w ostatnich miesiącach jeszcze bardziej niż inflacja konsumencka. W Polsce odczyt PPI za kwiecień 2022 roku wyniósł 23,3%, a w Niemczech aż 33,5%. Z kolei w USA odczyt sięgnął 11%, a za maj spadł do 10,8% (dane są publikowane kilka dni wcześniej). Jednocześnie w Stanach widać drugi miesiąc zatrzymania wzrostu dynamiki PPI i przynajmniej chwilowe ustabilizowanie.

| PPI - Polska | PPI – Niemcy |

|

|

| PPI - USA | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

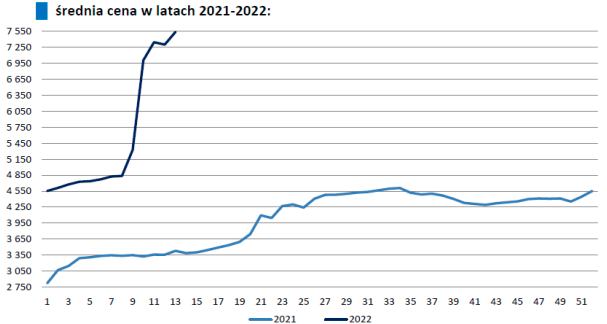

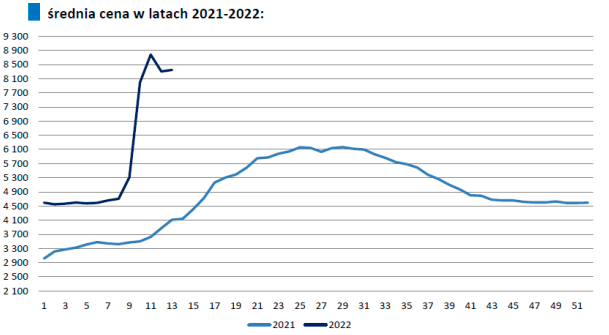

Ceny stali

Po wybuchu wojny na Ukrainie ceny stali wystrzeliły na kolejne maksima m.in. w obawie o dostępność surowca. Jeszcze na początku 2021 roku średnia cena za tonę profilu HEB 200 i blachy gorącowalcowanej wynosiła około 4,6 tys. zł za tonę. Kilka tygodni później ceny wzrosły odpowiednio do blisko 7,6 tys. zł (+65%) i 8,9 tys. zł (+93%). Obecnie trwa korekta, a ceny profilu HEB 200 spadła do około 6,3 tys. zł, a blachy gorącowalcowanej do 5,2 tys. zł. Zmienność cen jest bardzo wysoka i trudno przewidzieć jej dalszą ewolucję. Za utrzymaniem wyższych cen wyrobów hutniczych przemawiają m.in. wyższe koszty produkcji, w tym kosztów podstawowych surowców (rudy żelaza, węgla koksującego i złomu) oraz kosztów energii, gazu i uprawnień do emisji CO2. Negatywnie na ceny mogą wpływać obawy o spowolnienie gospodarcze.

| Profil HEB 200 – średnia cena (zł/t) | Blacha gorącowalcowana – średnia cena (zł/t) |

|

|

| Źródło: Stalprofil S.A., Polska Unia Dystrybutorów Stali (PUDS). | |

Według raportu World Steel Association (WSA) w I kw. 2022 roku światowa produkcja stali spadła o 6,8% rdr. i wyniosła 456,6 mln ton. W Unii Europejskiej produkcja stali spadła o 3,8% rdr. i osiągnęła poziom 36,8 mln ton. Według kwietniowych prognoz światowe zużycie jawne stali w 2022 roku wzrośnie o 0,4% rdr., a w 2023 roku o 2,2% rdr. Zużycie jawne stali w UE i Wielkiej Brytanii w 2022 roku spadnie o 1,3% rdr., a w 2023 roku wzrośnie o 4% rdr. Zdaniem WSA, przedstawione prognozy obarczone są dużą niepewnością w związku z wojną w Ukrainie i rosnącą inflacją.

Według majowych prognoz EUROFER w 2022 roku w UE zużycie jawne stali spadnie o 1,9% rdr., a w 2023 roku wzrośnie o 5,1% rdr. Prognoza EUROFER na 2022 rok wskazuje na wzrost produkcji niemal we wszystkich głównych sektorach przemysłu zużywających stal, łącznie o 2% rdr. Największy wzrost odnotuje branża motoryzacyjna – 4,9% rdr. Według prognozy EUROFER również rok 2023 przyniesie wzrost produkcji niemal we wszystkich głównych sektorach zużywających stal łącznie o 2,3% rdr.

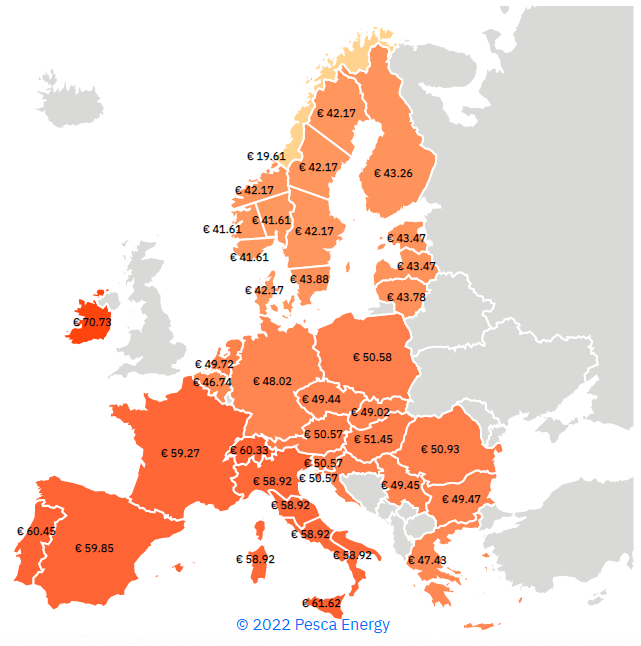

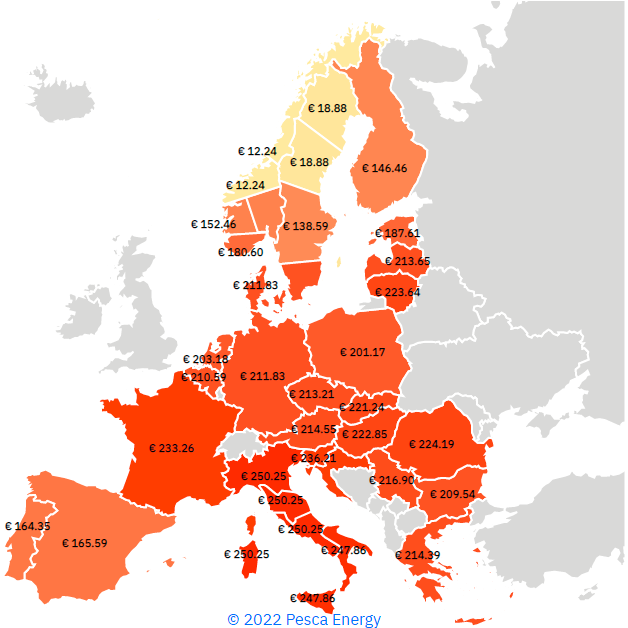

Ceny energii

Jeszcze na początku 2021 roku ceny energii elektrycznej Rynku Dnia Następnego w Europie oscylowały w przedziale 40-60 euro/MWh. Na początku 2022 roku wartości te były kilkukrotnie wyższe, przewyższając 100 euro/MWh, a momentami w wybranych krajach nawet istotnie powyżej 200 euro/MWh. Jednocześnie dzienna zmienność potrafiła oscylować wokół kilkudziesięciu procent, a nawet więcej. Jak wskazują eksperci było to pokłosie walki ze skutkami pandemii koronawirusa – liczne pakiety stymulacyjne, które miały napędzić konsumpcję i inwestycje. Pierwszy cel niewątpliwie udało się osiągnąć, gwałtowny wzrost konsumpcji w efekcie wywołał wzrost zapotrzebowania na energię i paliwa kopalne, co z kolei spowodowało niedobory uprawnień do emisji CO2. Drugim powodem według ekspertów były spekulacyjne wzrosty nośników energii, jak chociażby cen gazu, węgla, biomasy, ropy naftowej oraz uprawnień do emisji CO2. Przełożyło się to na wzrosty cen energii.

Wybuch wojny na Ukrainie oraz nakładane sankcje na Rosję spotęgowały obawy o dostępność surowców i wywindowały ceny nośników energii na jeszcze wyższe poziomy. Uprawnienia do emisji CO2 są obecnie handlowane powyżej 80 euro/tona i utrzymują się na wysokim poziomie, choć poniżej szczytów z początku roku, gdzie prawie dotknęły poziomu 100 euro/tona. Ceny węgla energetycznego w portach ARA jeszcze na początku oscylowały nieco powyżej 100 dolarów za tonę, a po wybuchu wojny zwyżkowały nawet do okolic 450 USD/t (obecnie są to poziomy powyżej 300 USD/t). Z kolei ceny ropy wzrosły z okolic 80 dolarów za baryłkę do nawet 140 USD/bbl i co do zasady utrzymują się powyżej 100 USD/bbl do dzisiaj (obecnie około 120 USD/bbl).

Czynniki te sprzyjają utrzymywaniu się wysokich cen energii elektrycznej. W połowie czerwca 2022 roku na Rynku Dnia Następnego ceny energii elektrycznej windowały momentami ponownie w okolice 200 euro/MWh i powyżej. Wydaje się, że jednym z czynników, który mógłby spowodować zatrzymanie tej tendencji to spowolnienie gospodarcze i scenariusze recesji.

| Ceny energii, Rynek Dnia Następnego (euro/MWh), początek 2021 roku | Ceny energii, Rynek Dnia Następnego (euro/MWh), połowa czerwca 2022 roku |

|

|

| Źródło: wysokienapiecie.pl. | |

4. Analiza wyników i sytuacji finansowej

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Kapitałowej Mangata za ostatnie lata oraz za I kw. 2022 roku wraz z ich porównaniem do analogicznych okresów lat poprzednich. Zwracamy uwagę, że działalność spółek wchodzących w skład Grupy Kapitałowej nie podlega istotnym zjawiskom cykliczności ani sezonowości, niemniej należy mieć na uwadze „efekt sierpnia” oraz „efekt grudnia” – w tych miesiącach przychody ze sprzedaży są relatywnie niższe z uwagi na przerwy w produkcji u większości klientów.

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 2021 | 1Q20 | 1Q21 | 1Q22 |

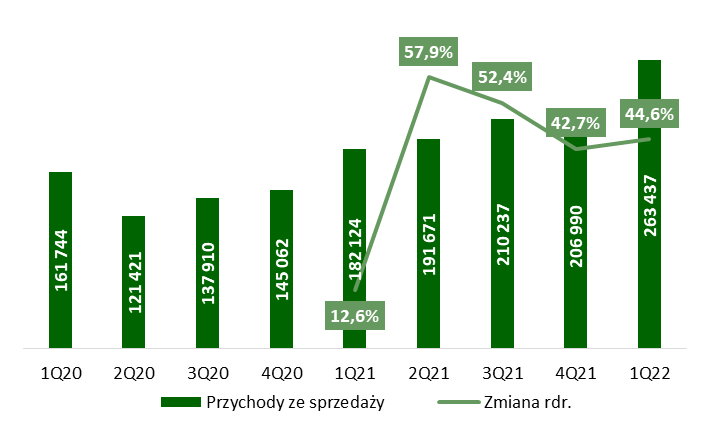

| Przychody ze sprzedaży | 702 823 | 675 759 | 566 137 | 791 022 | 161 744 | 182 124 | 263 437 |

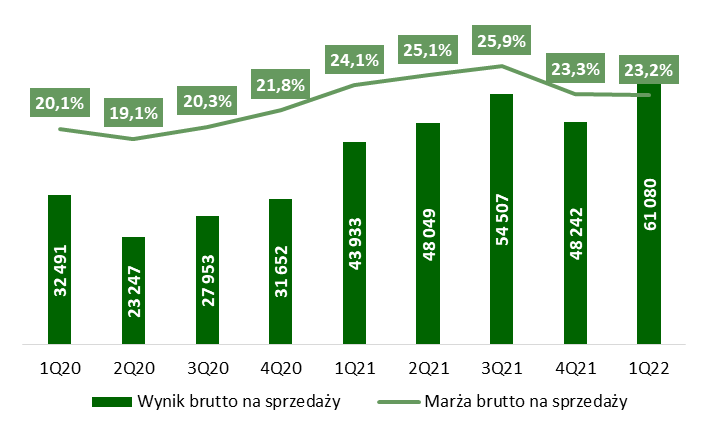

| Zysk brutto na sprzedaży | 155 784 | 153 549 | 115 343 | 194 731 | 32 491 | 43 933 | 61 080 |

| Zysk na sprzedaży | 69 270 | 67 273 | 35 013 | 91 295 | 11 080 | 19 606 | 33 029 |

| Zysk operacyjny | 63 281 | 64 518 | 39 978 | 91 903 | 11 193 | 19 493 | 31 548 |

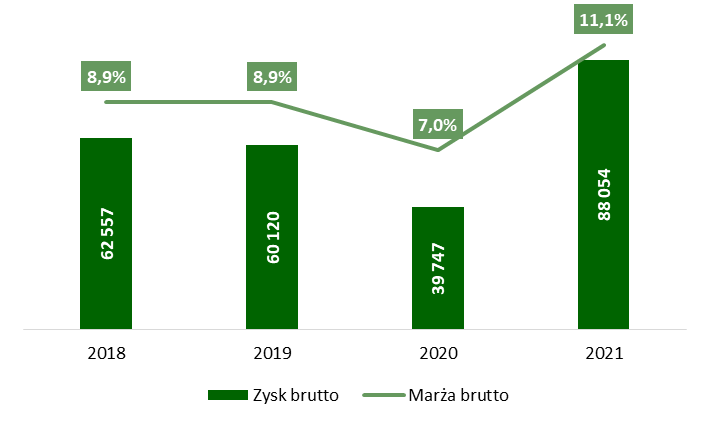

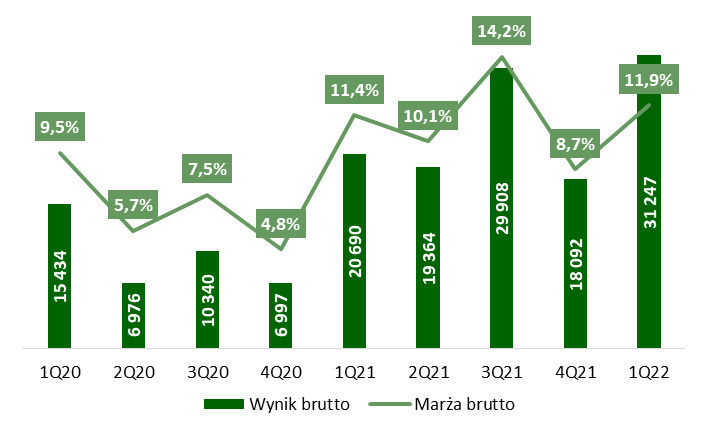

| Zysk brutto | 62 557 | 60 120 | 39 747 | 88 054 | 15 434 | 20 690 | 31 247 |

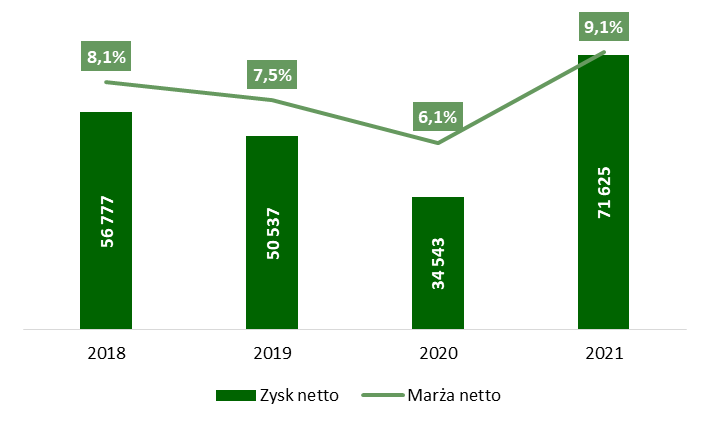

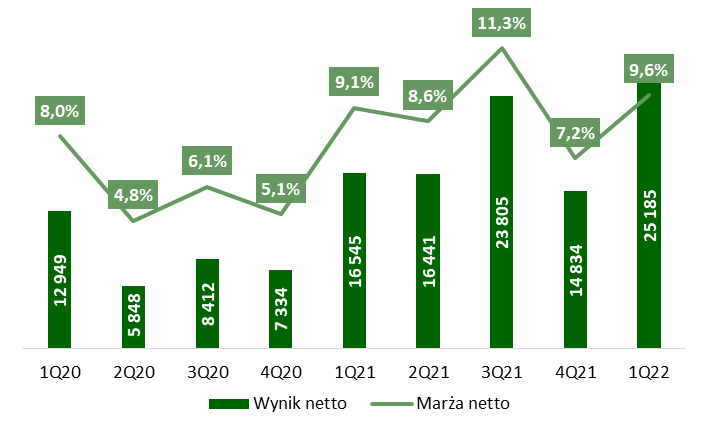

| Zysk netto | 56 777 | 50 537 | 34 543 | 71 625 | 12 949 | 16 545 | 25 185 |

| Zysk netto PD | 54 673 | 49 425 | 33 862 | 70 231 | 12 681 | 16 107 | 24 699 |

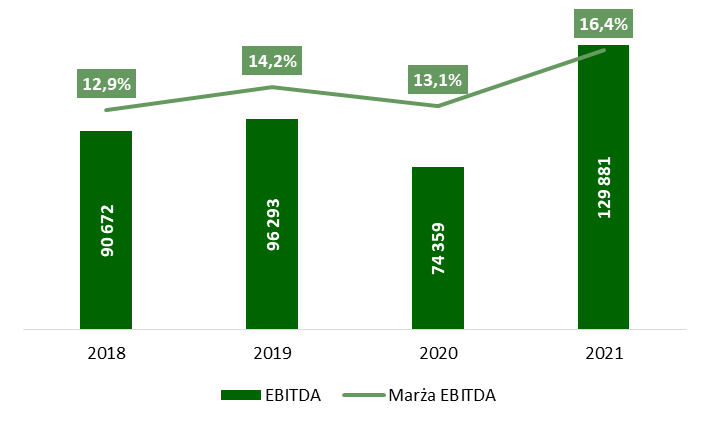

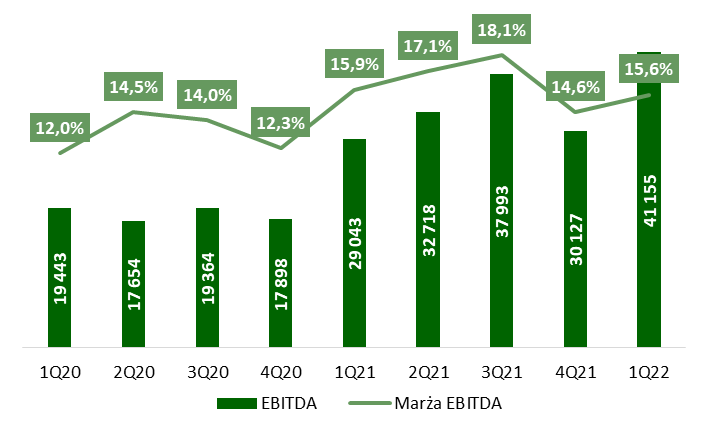

| EBITDA | 90 672 | 96 293 | 74 359 | 129 881 | 19 443 | 29 043 | 41 155 |

| Marża brutto na sprzedaży | 22,2% | 22,7% | 20,4% | 24,6% | 20,1% | 24,1% | 23,2% |

| Marża na sprzedaży | 9,9% | 10,0% | 6,2% | 11,5% | 6,9% | 10,8% | 12,5% |

| Marża operacyjna | 9,0% | 9,5% | 7,1% | 11,6% | 6,9% | 10,7% | 12,0% |

| Marża brutto na sprzedaży | 8,9% | 8,9% | 7,0% | 11,1% | 9,5% | 11,4% | 11,9% |

| Marża netto | 8,1% | 7,5% | 6,1% | 9,1% | 8,0% | 9,1% | 9,6% |

| Marża EBITDA | 12,9% | 14,2% | 13,1% | 16,4% | 12,0% | 15,9% | 15,6% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Wyniki roczne

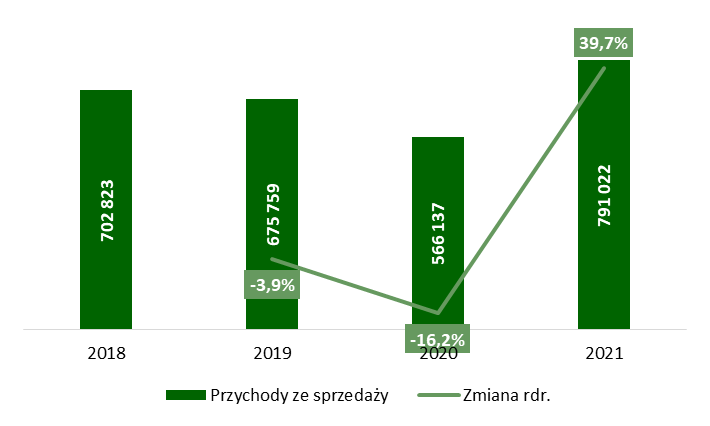

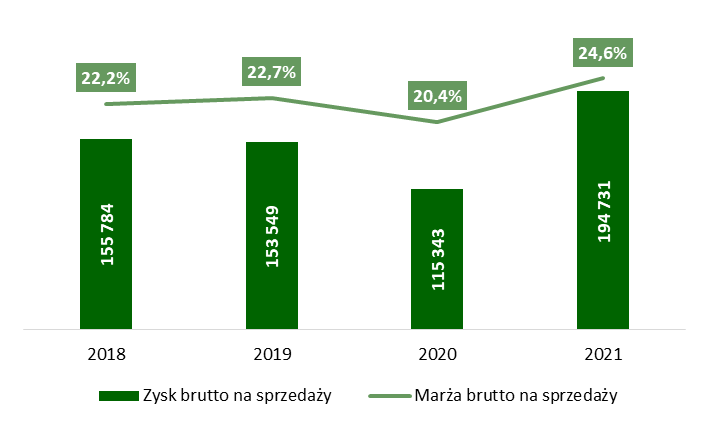

Rok 2018 był dla Grupy rekordowy pod względem wypracowanych wyników finansowych. W 2019 roku Emitent odnotował lekkie spadki – przychody wyniosły 675,8 mln zł (-3,9% rdr.), a zysk brutto na sprzedaży sięgnął 153,5 mln zł (-1,4% rdr.). Emitent mocno odczuł spadek przychodów w krajach UE (-11,6% rdr.) oraz w Polsce (-7,2% rdr.), jednak w pewnym stopniu zrekompensował to rozwojem w innych kierunkach (+42,1% rdr.) Rok 2020 stał pod znakiem pandemii koronawirusa, który był szczególnie mocno odczuwalny w segmencie automotive. Przychody wyniosły 566,1 mln zł, co oznacza spadek o 16,2% rdr., pod jeszcze większą presją była rentowność – zysk brutto na sprzedaży spadł o 24,9% rdr., do 115,3 mln zł. Emitent odnotował największe spadki sprzedaży w kraju (-23% rdr.), mocno spadły także obroty w krajach UE (-16,5% rdr.), a w pozostałych krajach Emitent odnotował mniejszą skalę spadków (-3,3% rdr.) Natomiast 2021 rok przyniósł bardzo mocną poprawę w każdym segmencie, co pozwoliło nawet na wypracowanie wyników lepszych niż w rekordowym dotychczas 2018 roku. Emitent osiągnął w minionym roku 791 mln zł przychodów (+39,7% rdr.) i zysk brutto na sprzedaży na poziomie 194,7 mln zł (+68,8% rdr.). Najmocniej odbiła sprzedaż krajowa (+56% rdr.), a pozostałe kierunku również rosły z wysoką, dwucyfrową dynamiką.

W 2021 roku pozytywnie na przychody wpływał zarówno silny popyt rynkowy, jak również uzyskiwane wyższe ceny sprzedaży na skutek rosnących cen surowców i kosztów produkcji, które były przekładane na cenę finalnego produktu. Emitent poprawił także marże brutto na sprzedaży, która wyniosła 24,6% w 2021 roku wobec 20,4% i poniżej 23% w 2019 i 2018 roku. Był to efekt m.in. skutecznej polityki cenowej (indeksowanie cen sprzedaży do rosnących kosztów), słabej złotówki, większej produkcji i efektu skali czy silnej pozycji spółki na rynku i budowanymi przez lata dobrymi relacjami z klientami. W ubiegłym roku Emitent odnotował także mocny, pozytywny wypływ „efektu FIFO” (w skrócie wyższe ceny ze względu na wzrost kosztów produkcji przy sprzedaży zapasów magazynowych wyprodukowanych po „starych cenach”, czyli niższych kosztach). Jednocześnie ze względu na stosowaną politykę cenową oraz częstsze negocjacje i ustalanie cen Emitent powinien być w stanie chronić uzyskiwaną procentową marżę.

W 2021 roku sprzedaż na rynek rosyjski, ukraiński oraz białoruski wyniosła około 4% przychodów, przy czym już w tym miejscu zwracamy uwagę, że w samym segmencie Automatyki przemysłowej i armatury było to około 20%. Poniżej podsumowujemy wyniki w podziale na segmenty operacyjne.

| Przychody (tys. zł) i zmiana rdr. (%) | Zysk brutto na sprzedaży (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Segmenty operacyjne

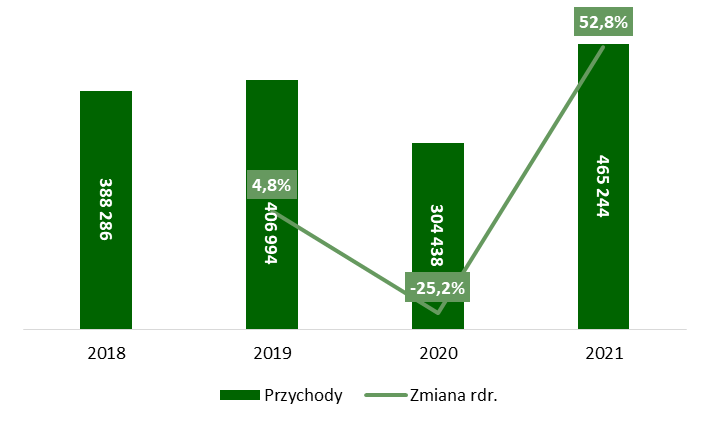

Segment Podzespołów dla motoryzacji i komponentów jest największym, a w 2021 również najbardziej rentownym obszarem działalności. Emitent odnotował istotną odbudowę popytu pomimo kontynuacji problemów z dostępnością podzespołów. Dynamiczny wzrost został odnotowany na rynku amerykańskim (+50% rdr.), a także w zakresie samochodów dostawczych. Emitent pochwalił się także pozytywnymi efektami dywersyfikacji i wysokimi wzrostami sprzedaży do branży rolniczej (+67% rdr.), hydrauliki (+95% rdr.), a także komponentów pomp próżniowych (+53% rdr.). Z kolei poprawa marżowości była możliwa dzięki indeksacji cen sprzedaży o wzrost kosztów materiałów.

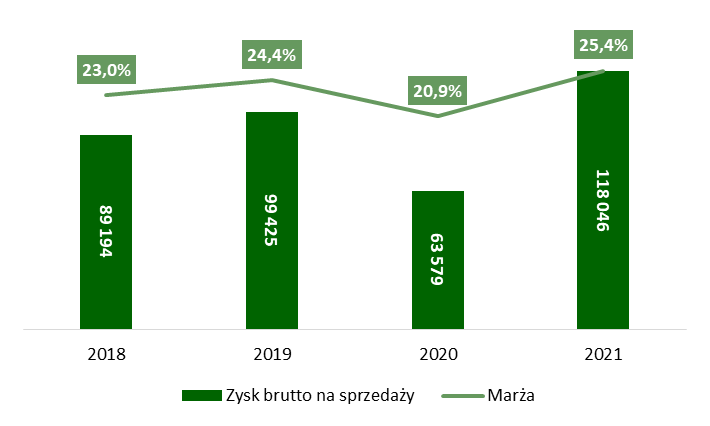

Grupa Mangata Holding odnotowała w segmencie Podzespołów dla motoryzacji i komponentów 465,2 mln zł przychodów w 2021 roku, co oznacza poprawę o 52,8% rdr., i 118 mln zł zysku brutto na sprzedaży (+85,7% rdr.), co pozwoliło osiągnąć marżę istotnie wyższą niż w poprzednich latach – 25,4%.

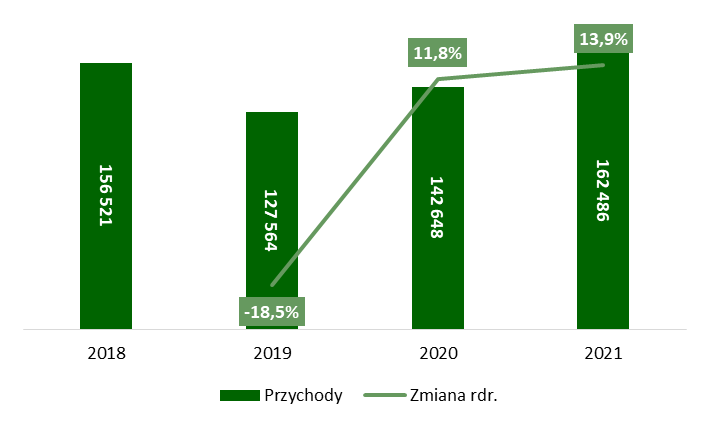

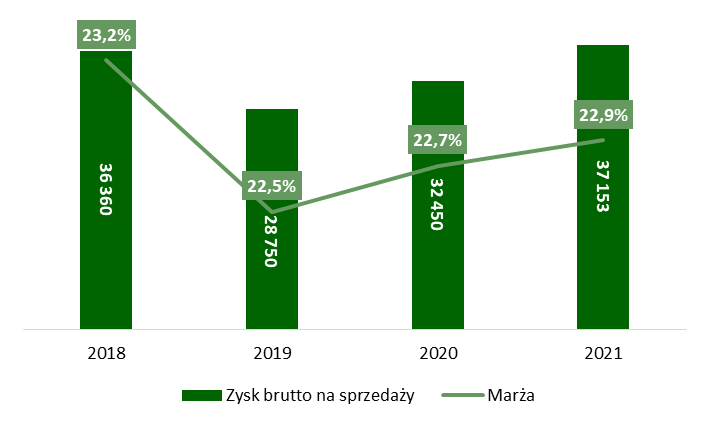

W obszarze Automatyki przemysłowej i armatury Emitent wypracował 162,5 mln zł przychodów (+13,9% rdr.) i 37,2 mln zł zysku brutto na sprzedaży (+14,5% rdr.), co pozwoliło lekko poprawić marżę do 22,9%. Tak jak wspomnieliśmy już wcześniej, około 20% segmentu to sprzedaż na rynki rosyjski, ukraiński i białoruski. Emitent nie posiada w tych krajach istotnych aktywów. Po rozpoczęciu wojny segment ten może być pod największą presją, jednak Emitent zaznaczył, że nie oczekuje negatywnego wpływu z tego tytułu na wyniki za 2022 rok dzięki możliwości pozyskania nowych kontraktów na innych kierunkach geograficznych.

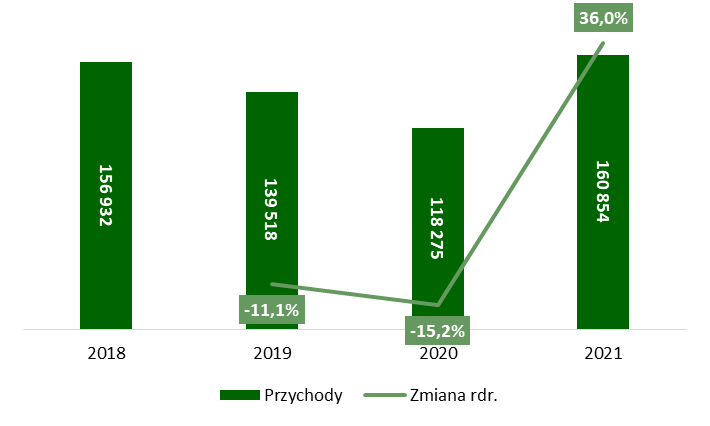

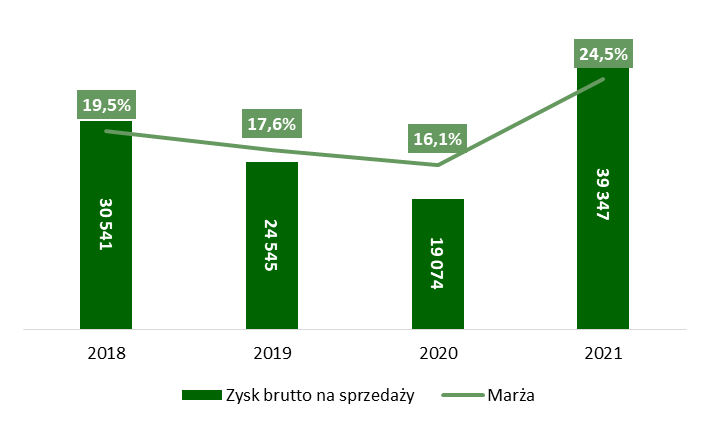

Bardzo dobre rezultaty odnotował segment Elementów złącznych. Przychody sięgnęły 160,9 mln zł (+36% rdr.), a zysk brutto na sprzedaży aż 39,3 mln zł (+106% rdr.), co pozwoliło osiągnąć rekordową marżę 24,5%. Na poprawę wpłynął wysoki wzrost popytu (Emitent wskazał m.in. na branżę górniczą), wyższe ceny sprzedaży oraz wzrost sprzedaży tonażowej o 12% rdr. Z kolei do poprawy poziomu marżowości przyczynił się wysoki poziom wykorzystania mocy produkcyjnych i efekt skali, optymalizacje procesów produkcyjnych, a także wprowadzone cła antydumpingowe na elementy złączne z Chin (poza pewnymi wyjątkami stawka to 86,5%, zostały wprowadzone 18 lutego 2022 roku do odwołania, jednak klienci już wcześniej mogli reagować na takie ryzyko i szukać lokalnych dostawców).

|

Podzespoły dla motoryzacji i komponenty |

|

| Przychody (tys. zł) i zmiana rdr. | Zysk brutto na sprzedaży (tys. zł) i marża (%) |

|

|

| Automatyka przemysłowa i armatura | |

| Przychody (tys. zł) i zmiana rdr. | Zysk brutto na sprzedaży (tys. zł) i marża (%) |

|

|

| Elementy złączne | |

| Przychody (tys. zł) i zmiana rdr. | Zysk brutto na sprzedaży (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Koszty operacyjne

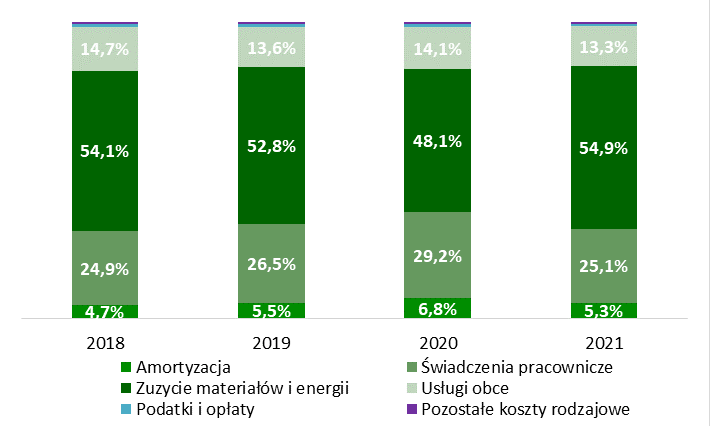

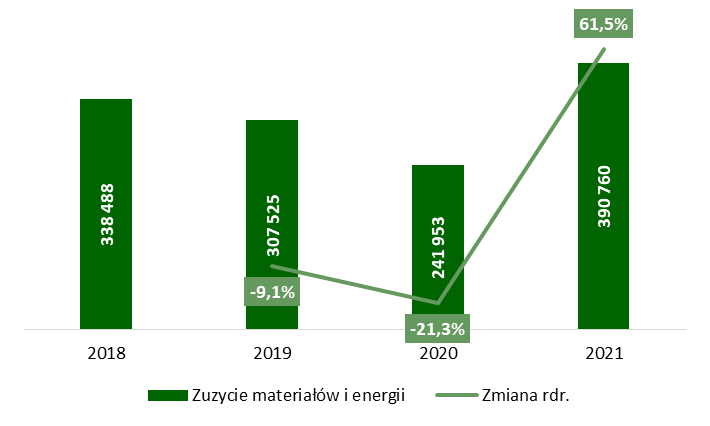

Głównym kosztem ponoszonym przez Grupę Kapitałową Mangata to zużycie materiałów i energii – w ostatnich latach, poza 2020 rokiem ze względu m.in. na mocny spadek przychodów, a zatem również kosztów, udział tej kategorii przekraczał 50% kosztów rodzajowych. Są to w większości ceny surowców, głównie stali, a także koszty energii elektrycznej. Emitent podał, że rocznie wykorzystuje około 60 tys. ton różnych gatunków stali, około 7 tys. ton złomu oraz około 4 tys. ton surówki odlewniczej. Z kolei zużycie energii elektrycznej sięga około 74 GWh rocznie. Pod koniec 2021 roku Emitent zakontraktował około 65% zapotrzebowania na energię na 2022 rok (w okolicach 600 zł/MWh), a pozostałe 35% planował kupować po cenie spot.

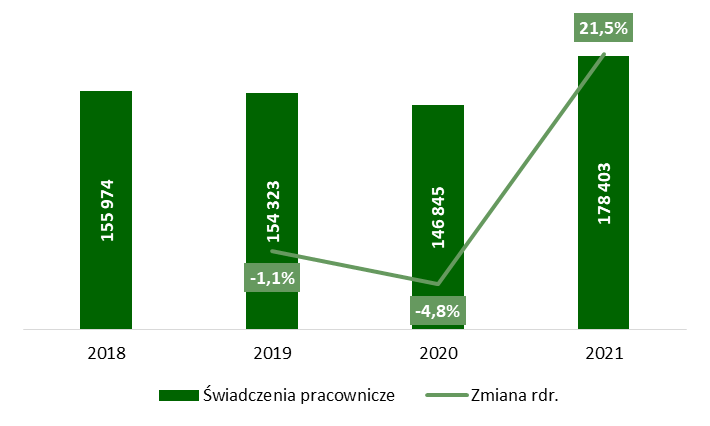

Drugim kosztem pod względem wielkości są świadczenia pracownicze, których udział wahał się w ostatnich latach w okolicach 25%-29%. Dalej plasują się usługi obce z udziałem 13%-15% oraz amortyzacja w okolicach 5%-7%. Pozostałe koszty są mniej istotne.

| Struktura kosztów operacyjnych | Zużycie materiałów i energii (tys. zł) i zmiana rdr. (%) |

|

|

| Świadczenia pracownicze (tys. zł) i zmiana rdr. (%) | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Zyski

Na poziomie wyniku operacyjnego Grupa Mangata Holding zwiększała procentowe marże w ostatnich latach, za wyjątkiem pandemicznego 2020 roku. Jednak ze względu na notowane spadki przychodów, nominalnie zysk na sprzedaży zniżkował. Mocna poprawa została natomiast odnotowana w 2021 roku, kiedy zysk na sprzedaży sięgnął 91,3 mln zł (+161% rdr.) przy procentowej marży na poziomie 11,5%.

W poprzednich latach na zysk Emitenta wpływ miały pozostałe przychody i koszty operacyjne. W 2018 roku ich bilans był ujemny na poziomie 6 mln zł (efekt głównie dokonanych odpisów należności i zapasów), w 2019 roku na poziomie 2,8 mln zł (odpis na zapasach oraz kategoria „inne”), w 2020 roku był dodatni na poziomie 5 mln zł (głównie otrzymane dotacje do wynagrodzeń i składek ZUS), a w 2021 roku wyniósł zaledwie 0,6 mln zł (po stronie przychodów głównie otrzymane kary i odszkodowania od kontrahentów z tytułu braku realizacji umownych postanowień, a po stronie kosztów odpisy aktywów).

Na poziomie operacji finansowych Emitent wykazuje przychody głównie z tytułu wykazania dodatnich różnic kursowych, co miało miejsce m.in. w 2018 i 2020 roku. Po stronie kosztów finansowych znajdują się głównie płacone odsetki od kredytów i leasingu oraz ujemne różnice kursowe (te pojawiły się w 2019 i 2021 roku). Zwracamy uwagę, że koszty odsetek od kredytów zmniejszyły się z 1,9 mln zł w 2018 roku do 1,5 mln zł w 2021 roku.

Tendencje na poziomie zysku brutto Grupy Kapitałowej Mangata nie odbiegały od opisywanych powyżej. Warto jednak zwrócić uwagę na efektywną stopę podatkową – w latach 2018, 2019 i 2020 była ona relatywnie niska i mocno się wahała, wynosząc odpowiednio 9,2%, 15,9% i 13,1%. Wynikało to m.in. z ulgi podatkowej (MCS Sp. z o.o. funkcjonuje w specjalnej strefie ekonomicznej). Jednak już w 2021 roku efektywna stopa podatkowa wyniosła 18,7%. W efekcie Emitent zamknął 2021 rok z zyskiem netto na poziomie 71,6 mln zł, co oznacza poprawę o 107% rdr. Zwracamy uwagę, że występuje różnica pomiędzy zyskiem netto a zyskiem netto przypadającym akcjonariuszom podmiotu dominującego (udziały w Kuźnia Polska S.A. na poziomie 95,8%), jednak nie jest ona istotna.

| Zysk na sprzedaży (tys. zł) i marża (%) | Zysk EBITDA (tys. zł) i marża (%) |

|

|

| Zysk brutto (tys. zł) i marża (%) | Zysk netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Wyniki kwartalne

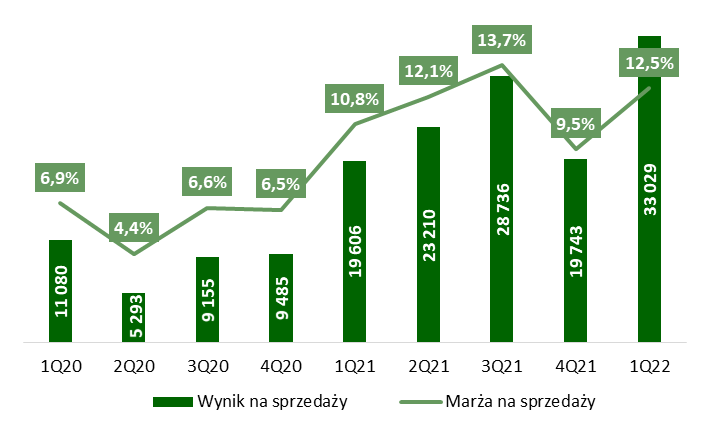

W I kw. 2022 roku pozytywne tendencje na poziomie wyników finansowych Grupy Kapitałowej były kontynuowane. Emitent osiągnął 263,4 mln zł przychodów (+44,6% rdr.), 61,1 mln zł zysku brutto na sprzedaży (+39% rdr.), 33 mln zł zysku na sprzedaży (+68,5% rdr.) i 25,2 mln zł zysku netto (+52,2% rdr.).

Wszystkie segmenty operacyjne odnotowały lepsze wyniki w relacji do roku poprzedniego. W Podzespołach dla motoryzacji i komponentach Emitent wypracował 146,6 mln zł przychodów (+34,7% rdr.) i 34,7 mln zł zysku brutto na sprzedaży (+22,8% rdr.). Procentowa marża uległa pogorszeniu do 23,7% wobec 26% przed rokiem, co było efektem m.in. wysokiej bazy, czy dalszym wzrostom cen kluczowych surowców i energii. Emitent wskazał, że widzi zauważalne przesunięcia przez klientów z branży automotive terminów realizacji zamówień (ze względu na braki innych komponentów do produkcji).

W obszarze Automatyka przemysłowa i armatura Emitent wypracował 53,7 mln zł przychodów (+40,1% rdr.) i 12,1 mln zł zysku brutto na sprzedaży (+30,5% rdr.). Grupa odnotowała istotne przyrosty tonażowe – 36% rdr. w armaturze i 32% rdr. w odlewach. Jednocześnie zwrócono uwagę na dalszy wzrost cen surowców, w tym surowców odlewniczych o 100% rdr. Procentowa marża wyniosła 22,6% i była niższa wobec 24,2% przed rokiem, co w pewnym stopniu również był spowodowane efektem bazy.

W Elementach złącznych Grupa Mangata odnotowała największe dynamiki zmiany. Przychody wyniosły 62,9 mln zł (+81,6% rdr.), a zysk brutto na sprzedaży 14,4 mln zł (+134% rdr.). Marża zysku brutto na sprzedaży wyniosła 22,8% wobec 17,8% rok wcześniej. Poprawa była efektem kontynuacji tendencji obserwowanych w 2021 roku.

W I kw. 2022 roku Emitent odnotował negatywny bilans pozostałej działalności operacyjnej, który obniżył zysk operacyjny o 1,5 mln zł (w analogicznym okresie roku poprzedniego efekt neutralny na poziomie -0,1 mln zł). Po stronie kosztów przeważyły zawiązane rezerwy na ponad 0,9 mln zł. Z kolei na poziomie operacji finansowych wynik był ujemny na poziomie 0,3 mln zł (niższe przychody finansowe i wyższe koszty odsetek) wobec dodatniego wpływu przed rokiem na poziomie 1,2 mln zł (głównie dodatnie różnice kursowe na poziomie 1,9 mln zł). Efektywna stopa podatkowa wyniosła 19,4% w I kw. 2022 roku wobec 20% rok temu.

| Przychody ze sprzedaży (tys. zł) i zmiana rdr. (%) | Zysk brutto na sprzedaży (tys. zł) i marża (%) |

|

|

| Zysk na sprzedaży (tys. zł) i marża (%) | Zysk EBITDA (tys. zł) i marża (%) |

|

|

| Zysk brutto (tys. zł) i marża (%) | Zysk netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Bilans

Poniżej w tabeli prezentujemy wybrane z bilansu Grupy Kapitałowej Mangata Holding.

| Wybrane dane finansowe (tys. zł) | 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | 31.03.2022 |

| Aktywa trwałe | 444 768 | 477 584 | 484 829 | 490 171 | 491 936 |

| Rzeczowe aktywa trwałe | 342 691 | 316 159 | 308 380 | 304 244 | 306 130 |

| Aktywa z tytułu prawa do użytkowania | 0 | 70 904 | 67 915 | 76 980 | 77 663 |

| Aktywa obrotowe | 278 083 | 255 465 | 246 151 | 365 670 | 433 787 |

| Zapasy | 115 657 | 109 845 | 104 179 | 179 991 | 188 546 |

| Należności handlowe i pozostałe | 124 308 | 104 372 | 108 213 | 153 751 | 221 197 |

| w tym należności handlowe | 108 193 | 88 687 | 94 786 | 126 621 | 190 145 |

| Kapitał własny PD | 390 227 | 412 848 | 434 504 | 477 406 | 500 865 |

| Kapitał własny | 404 898 | 418 776 | 440 250 | 483 874 | 507 801 |

| Zobowiązania długoterminowe | 142 630 | 150 619 | 145 683 | 128 975 | 126 145 |

| Kredyty, pożyczki, inne instrumenty dłużne | 80 897 | 79 390 | 78 049 | 56 888 | 55 104 |

| Zobowiązania z tytułu leasingu | 24 543 | 30 996 | 28 555 | 31 208 | 30 527 |

| Zobowiązania krótkoterminowe | 175 323 | 163 654 | 145 047 | 242 992 | 291 777 |

| Zobowiązana handlowe i pozostałe | 83 802 | 91 309 | 89 215 | 147 618 | 177 937 |

| w tym zobowiązania handlowe | 76 492 | 63 630 | 65 468 | 120 088 | 145 279 |

| Kredyty, pożyczki, inne instrumenty dłużne | 53 633 | 49 352 | 32 405 | 67 377 | 79 780 |

| Zobowiązania z tytułu leasingu | 10 613 | 10 800 | 12 216 | 12 473 | 12 090 |

| Suma bilansowa | 722 851 | 733 049 | 730 980 | 855 841 | 925 723 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Ponad połowa aktywów Emitenta to aktywa trwałe, wśród których największa pozycja to rzeczowe aktywa trwałe (306,1 mln zł, 33,1% sumy bilansowej na koniec marca 2022 roku). Od 2019 roku drugą największą pozycją są aktywa z tytułu prawa do użytkowania (odpowiednio 77,7 mln zł, 8,4%). Od 2020 roku Emitent wykazuje pozostałe długoterminowe aktywa finansowe, które na koniec marca 2022 roku wzrosły do 22,1 mln zł (2,4% sumy bilansowej). Są to pożyczki udzielone głównemu udziałowcowi (Capital MBO Sp. z o.o.). 6 sierpnia 2020 roku została zawarta umowa pożyczki w kwocie 17,75 mln zł celem spłaty zadłużenia z tytułu spłaty transzy kredytu zaciągniętego przez pożyczkobiorcę w celu nabycia akcji Mangata Holding (wezwanie z 2017 roku). Warunki pożyczki to WIBOR 12M + 2 p.p., spłata pożyczki i odsetek ma nastąpić miesiąc od terminu spłaty wszystkich obowiązani wynikających z tytułu umowy pierwotnego kredytu. Kolejne 3,72 mln zł zostało udzielone w dniu 5 maja 2021 roku przez spółkę zależną Zetkama Sp. z o.o. na warunkach WIBOR12M + 2 p.p. ze spłatą 30 września 2024 roku.

Na koniec 2021 roku oraz I kw. 2022 roku widać spadek udziału aktywów trwałych na rzecz aktywów obrotowych. Było to spowodowane głównie wyższymi wartościami zapasów i należności, co nastąpiło w istotnej mierze ze względu na obserwowane wzrosty cen na rynku (a zatem także wyższe wartości bilansowe). Zapasy wzrosły do 188,6 mln zł wobec 104,2 mln zł na koniec 2020 roku, a należności handlowe odpowiednio do 190,1 mln zł wobec 94,8 mln zł. Emitent wskazał, że obecnie nie odczuwa trudności z regulowaniem należności przez klientów.

Kapitał własny na koniec marca 2022 roku wyniósł 507,8 mln zł i stanowił około 54,9% sumy bilansowej. Zobowiązania długoterminowe wyniosły 126,1 mln zł (13,6% sumy bilansowej) i składały się głownie z zaciągniętych kredytów i zobowiązań z tytułu leasingu. Zobowiązania krótkoterminowe wyniosły 291,8 mln zł (31,5% sumy bilansowej) i w zdecydowanej większości były to zobowiązania handlowe (145,3 mln zł, 15,7% sumy bilansowej, istotny wzrost ze względu na wzrost cen, podobnie jak zapasy i należności) oraz kredyty (79,8 mln zł, 8,6% sumy bilansowej, w istotnej części finansujące zapotrzebowanie na kapitał obrotowy).

Zwracamy uwagę, że w ostatnich latach Emitent utrzymywał poziom oprocentowanego zadłużenia na zbliżonym poziomie w okolicach 170 mln zł. Około 55% wartości zadłużenia kredytowego Grupy jest denominowana w euro, a w przypadku zobowiązań leasingowych to około 70%. Analiza wrażliwości na ryzyko stopy procentowej na koniec 2021 roku wskazała, że wzrost stóp procentowych o 1 p.p. powinien powiększyć koszty finansowe o około 1,4 mln zł (przy czym Emitent ma ekspozycję na EURIBOR i WIBOR).

Podstawowe wskaźniki zadłużenia kształtują się na bezpiecznym poziomie. Wskaźnik ogólnego zadłużenia na koniec I kw. 2022 roku wyniósł 0,45, wskaźnik bieżącej płynności 1,49, przyspieszonej płynności 0,84, a dług netto/EBITDA 1,1.

| Wybrane wskaźniki | 2018 | 2019 | 2020 | 2021 | 1Q22 |

| Wskaźnik ogólnego zadłużenia | 0,44 | 0,43 | 0,40 | 0,43 | 0,45 |

| Wskaźnik bieżącej płynności | 1,59 | 1,56 | 1,70 | 1,50 | 1,49 |

| Wskaźnik przyspieszonej płynności | 0,93 | 0,89 | 0,98 | 0,76 | 0,84 |

| Dług netto/EBITDA | 1,5 | 1,4 | 1,6 | 1,1 | 1,1 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przepływy pieniężne

Grupa Kapitałowa Mangata notowała dodatnie przepływy z działalności operacyjnej w ostatnich latach. W sprawozdaniach z przepływów nie widać pozycji zaburzających tę wartość – główne korekty dotyczą amortyzacji, zmian w kapitale obrotowym oraz podatku dochodowego. Szczególnie widoczne były zmiany w kapitale obrotowym w ostatnich kwartałach (na skutek poruszanego już nie raz wzrostu cen). W całym 2021 roku zmiany w kapitale obrotowym zmniejszyły przepływy operacyjne o 62,9 mln zł, a w I kw. 2022 roku było to 36,8 mln zł.

W przepływach inwestycyjnych dominują wydatki inwestycyjne na aktywa trwałe, za wyjątkiem 2020 roku, w którym dodatkowo pojawiła się wspomniana pożyczka dla głównego akcjonariusza w kwocie 17,75 mln zł. Z kolei przepływy pieniężne to głównie zaciągane oraz spłacane zadłużenie oraz wypłaty dywidendy na rzecz akcjonariuszy (za wyjątkiem 2020 roku).

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 2021 | 1Q22 |

| Przepływy operacyjne | 74 031 | 98 083 | 76 107 | 59 582 | 1 459 |

| Przepływy inwestycyjne | -39 406 | -38 938 | -45 224 | -31 997 | -15 424 |

| Przepływy finansowe | -38 665 | -58 257 | -35 703 | -29 627 | 6 509 |

| Razem | -4 040 | 888 | -4 820 | -2 042 | -7 456 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

ROIC

Do oceny rentowności prowadzonej działalności wykorzystujemy wskaźnik ROIC – rentowności zainwestowanego kapitału. Zainwestowany kapitał traktujemy jako sumę bilansowej wartości kapitału własnego oraz długu netto. Kapitał własny rósł wraz z dodatnimi wynikami za ostatnie lata (zwracamy uwagę, ze wypłata dywidendy obniża wartość kapitału własnego). Zadłużenie netto pozostawało na relatywnie stabilnym poziomie. W efekcie wartość zainwestowanego kapitału również rosła. W 2020 roku ROIC spadło do 5,9% wobec 9,7% rok wcześniej, do czego przyczyniły się słabsze wyniki Emitenta, na co wpłynęła m.in. pandemia koronawirusa. Mocna poprawa wyniku została odnotowana w 2021 roku, co spowodowało skok ROIC do 13,3%.

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 2021 |

| Noplat* | 51 258 | 52 260 | 32 382 | 74 441 |

| Kapitał własny | 404 898 | 418 776 | 440 250 | 483 874 |

| Oprocentowane zadłużenie | 169 686 | 170 538 | 151 225 | 167 946 |

| Gotówka | 37 371 | 38 214 | 33 476 | 31 378 |

| Dług netto | 132 315 | 132 324 | 117 749 | 136 568 |

| Invested Capital | 537 213 | 551 100 | 557 999 | 620 442 |

| ROIC | 9,7% | 5,9% | 13,3% |

*Wyliczony na bazie zysku operacyjnego i stopy podatkowej 19%.

ROIC liczone jako NOPLAT(t) / Invested Capital (t-1).

Źródło: opracowanie własne na podstawie raportów Emitenta.

5. Strategia i plany rozwoju

Perspektywy na najbliższe kwartały

W 2021 roku na koniec marca Emitent opublikował prognozy finansowe. Oczekiwał przychodów na poziomie 659 mln zł, EBITDA 94 mln zł i zysku netto 43 mln zł. W trakcie roku dwukrotnie podwyższał prognozy, aż do 765 mln zł przychodów, 125 mln zł EBITDA i 67 mln zł zysku netto. Ostatecznie te podwyższone prognozy również udało się jeszcze lekko przekroczyć. Pokazuje to, jak mocno popyt odbudował się w 2021 roku, a jednocześnie skalę wzrostu cen, co pozytywnie wpłynęło na stronę przychodową. Warto także zwrócić uwagę na fakt, że Emitentowi udało się obronić marżę, co wskazuje zarówno na absorbcję wyższych cen przez klientów, a także silną pozycję Grupy.

Ze względu na burzliwe i niepewne otoczenie w 2022 roku Emitent nie zdecydował się dotychczas opublikować prognoz. W raporcie za I kw. 2022 roku wskazał jednak, że widzi możliwość wypracowania przychodów w 2022 roku na poziomie około 1 mld zł, co oznaczałoby dynamikę poprawy na poziomie około 26% rdr., a więc niższą niż w I kw. 2022 roku (wyniosła 44,6%, przy czym warto także zwrócić uwagę na wyższą bazę w kolejnych kwartałach minionego roku). Oczekiwania te są budowane na bazie utrzymania się relatywnie wysokiego popytu, a także dalszych podwyżek będących pochodną rosnących cen materiałów i energii. Jako że Emitent indeksuje kontrakty o ceny rynkowe surowców, ewentualne zmiany cen, głównie stali i energii, mogą istotnie wpłynąć na perspektywy realizowanych przychodów.

Jeśli chodzi o uzyskiwane marże procentowe Grupa widzi przestrzeń do utrzymania ich w okolicach poziomów z I kw. 2022 roku. Wybrane czynniki, które mogą mieć wpływ na marże to m.in. dalsza presja cenowa, wahania cen na rynku surowców i energii, rozwój sytuacji w obszarze wynagrodzeń, czy kształtowanie się EUR/PLN, efekt negocjacji cenowych z klientami.

Warto jeszcze raz podkreślić dużą i rosnącą dywersyfikację działalności. Choć segment automotive wciąż odczuwa trudności, to Grupa widzi duży popyt w pozostałych branżach, do których wyroby dostarcza segment Podzespołów dla motoryzacji i komponentów. Podobnie w pozytywnym tonie przedstawiciele Emitenta wypowiadają się o możliwościach pozyskania nowych klientów w obszarze Automatyki przemysłowej i armatury na skutek wojny na Ukrainie i wstrzymania lub istotnego ograniczenia sprzedaży na rynkach rosyjskim, białoruskim i ukraińskim. Jednocześnie Emitent zwrócił uwagę na wysoki poziom zamówień na najbliższe miesiące, pozwalający na pracę na wysokim poziomie wykorzystania mocy produkcyjnych.

Strategia na lata 2021-2025

Strategia Emitenta do 2025 roku koncentruje się wokół dalszej dywersyfikacji działalności, automatyzacji i robotyzacji produkcji, poprawy efektywności operacyjnej oraz rozwoju organicznym i zwiększeniu mocy produkcyjnych. Emitent nie wyklucza również wzrostu poprzez akwizycje.

W ramach dywersyfikacji Emitent dąży do zdobywania nowych klientów, ekspansji na obecnych i nowych rynkach, czy do opracowywania nowych produktów i rozwiązań, które mogą pozwolić na sprzedaż do nowych branż. W ramach realizacji tego celu Emitent m.in. poszerzył ofertę Podzespołów dla motoryzacji i komponenty o elementy związane z zawieszeniem, elementy związane z produkcją pomp hydraulicznych i napędów przemysłowych, rozpoczął sprzedaż elementów złącznych w Czechach, na Słowacji i w Rumunii, skomercjalizował nowe grupy produktowe z obszaru staliwa.

Grupa Mangata poczyniła liczne kroki również w aspekcie automatyzacji i robotyzacji, które są powiązanie z celem poprawy efektywności operacyjnej, w tym m.in. w 2022 roku planowane jest oddanie do użytku ośmiu zrobotyzowanych stanowisk na wydziałach obróbki mechanicznej i kuźni, inwestycja w kuźniarki wielooperacyjne, czy rozpoczęcie inwestycji związanej z nową prasą (odkuwki).

Emitent planuje przeznaczać na inwestycje do 8% przychodów. Plany inwestycyjne na 2022 rok zawierają się w przedziale 60-85 mln zł. Kluczowe kierunki inwestycji na 2022 roku będą ukierunkowane m.in. na wzrost zdolności produkcyjnych segmentu podzespołów dla motoryzacji, czy modernizację parku maszynowego.

W ramach akwizycji w obszarze zainteresowania Emitenta są „zdrowe” spółki z sektora przemysłowego, które mogą wzmocnić zakres produktowy Grupy, ulokowane w Polsce oraz w Europie. Emitent celuje w firmy generujące przychody rzędu 70-150 mln zł o oczekiwanej rentowności EBITDA powyżej 12%, ze wskaźnikiem długu netto/EBITDA nie przekraczającym 2,0. Akwizycje stanową istotny komponent strategii rozwoju Grupy. Akwizycje miały istotny wpływ na dynamiczny rozwój Grupy. Mangata posiada duże doświadczenie w działalności akwizycyjnej i implementacji dobrych praktyk operacyjnych w przejmowanych podmiotach.

6. Wybrane czynniki ryzyka

Poniżej omawiamy wybrane czynniki ryzyka dla Grupy Kapitałowej Mangata Holding.

Wyniki Emitenta są uzależnione m.in. od ceny stali, która ma przełożenie na osiągane przychody i marże. Warto zwrócić uwagę, ze w ostatnim czasie Emitentowi udawało się skutecznie przenosić wyższe ceny stali, a także innych kosztów, na ceny finalnych produktów, co pozytywnie wpłynęło na poziom przychodów, a jednocześnie pozwoliło obronić poziom marż. Emitent stosuje politykę indeksacji cen produktów o koszty surowców i energii koniecznej do ich wytworzenia. Spadki cen stali mogą się zatem przełożyć na niższe przychody, a przez to również niższe, nominalnie zyski, nawet w scenariuszu dalszej obrony procentowych marż. Emitent narażony jest także na potencjalne braki w dostępności surowców, co może negatywnie wpłynąć na ciągłość produkcji i realizację zawartych kontraktów. Emitent wskazał, że pomimo burzliwego otoczenia w ostatnich kwartałach nie odczuwał trudności z dostępem do surowca od swoich dostawców.

Około 60% przychodów Emitenta generowanych jest w segmencie Podzespołów dla motoryzacji oraz komponentów, w którym duży udział ma branża automotive. Ewentualne zmiany, pogorszenie lub polepszenie sytuacji w tej branży może mieć istotne przełożenie na wyniki i perspektywy przed Grupą. Emitent mityguje to ryzyko m.in. poszerzając ofertę o nowe produkty, prowadząc dalszą ekspansję geograficzną, czy też dąży do zwiększenia dywersyfikacji działalności.

Emitent narażony jest na ryzyko walutowe. Około 70% przychodów realizowana jest w euro, około 55% wartości zadłużenia kredytowego Grupy jest denominowana w euro, a w przypadku zobowiązań leasingowych to około 70%. Emitent oszacował na koniec 2021 roku, że zmiana kursu EUR/PLN o 10% powoduje zmianę wyniku finansowego o około 6,8 mln zł (umocnienie krajowej waluty do euro wpływa negatywnie na przychody i marżę eksportową). Emitent jest narażony także na ryzyko stopy procentowej – zgodnie z szacunkami wzrost stopy procentowej o 1 p.p. wpływa na zmniejszenie wyniku netto o około 1,4 mln zł.

7. Podsumowanie raportu

Grupa Kapitałowa Mangata Holding bardzo dobrze poradziła sobie w otoczeniu rosnących cen surowców i nośników energii, skutecznie podwyższając ceny własnych produktów. Pozwoliło na to wiele czynników, w tym m.in. dynamiczne odbicie popytu po pandemicznym 2020 roku, czy silna pozycja rynkowa Emitenta i budowane latami relacje z kontrahentami. Jednocześnie duża dywersyfikacja biznesu pozwoliła uniknąć większych problemów w branży automotive, która jest istotnym odbiorcą produktów Grupy (warto przy tym zwrócić uwagę, że klientami są zarówno producenci samochodów osobowych, jak i ciężarowych).

W 2021 roku Emitent dwukrotnie podwyższał prognozy finansowe, z początkowych 659 mln zł przychodów i 43 mln zł zysku netto do 765 mln zł przychodów i 67 mln zł zysku netto, ostatecznie wykazując w sprawozdaniu rocznym jeszcze lepsze wyniki. Z kolei I kw. 2022 roku był rekordowym kwartałem dla Grupy – przychody wyniosły 263,4 mln zł (+44,6% rdr.), zysk brutto na sprzedaży 61,1 mln zł (+39% rdr.), zysk na sprzedaży 33 mln zł (+68,5% rdr.), a zysk netto 25,2 mln zł (+52,2% rdr.). Początek roku przyniósł kontynuację pozytywnych trendów, pomimo wybuchu wojny na Ukrainie, wysokiego skoku cen surowców i nośników energii, czy dużej niepewności.

Emitent z pewnym optymizmem patrzy na najbliższą przyszłość. Widzi przestrzeń do wypracowania około 1 mld zł przychodów w 2022 roku, co oznaczałoby poprawę o 26% rdr. Oczekiwania te są budowane na bazie utrzymania się relatywnie wysokiego popytu (Grupa notuje wysoki portfel zamówień), a także dalszych podwyżek będących pochodną rosnących cen materiałów i energii. Ważne w tym kontekście mogą być ceny stali, które po skokowym wzroście po wybuchu wojny pozostają w korekcie, jednak utrzymują się na wyższych poziomach niż przed rokiem. Emitent dodał, że procentowe marże mogą utrzymywać się blisko odczytów notowanych w I kw. 2022 roku. W dłuższym terminie strategia Grupy kapitałowej Mangata koncentruje się na wzroście organicznym, inwestycjach w zwiększenie mocy produkcyjnych, automatyzacji i robotyzacji, zwiększeniu efektywności operacyjnej, a także dalszej dywersyfikacji działalności. Emitent nie wyklucza akwizycji podmiotów o dobrej kondycji finansowej.

Inwestorom może nie podobać się fakt udzielenia przez Spółkę pożyczki głównemu akcjonariuszowi w kwocie 17,75 mln zł na spłatę zadłużenia z tytułu spłaty transzy kredytu zaciągniętego przez pożyczkobiorcę w celu nabycia akcji Mangata Holding (wezwanie z 2017 roku). Kolejne 3,72 mln zł zostało udzielone w dniu 5 maja 2021 roku przez spółkę zależną Zetkama Sp. z o.o. z terminem spłaty 30 września 2024 roku. Obydwie pożyczki zostały udzielone na warunkach WIBOR 12M + 2 p.p. Spółka w następujący sposób argumentuje udzielenie pożyczki. Decyzja o skorzystaniu z Financial Assistance jest decyzją właścicielską opartą o zasady kodeksowe/prawne i wynikającą z dbałości o kondycję finansową i bezpieczeństwo Holdingu. Akcjonariusz po konsolidacji był prawnie zmuszony do wezwania na 66% a rynek odpowiedział stąd konieczne finansowanie i dzisiaj jego konsekwencje. Ważne że strategicznie takie podejście właściciela gwarantuje stabilną długoterminową strategię rozwoju holdingu i realizację polityki dywidendowej oczekiwanej przez wszystkich uczestników rynku.

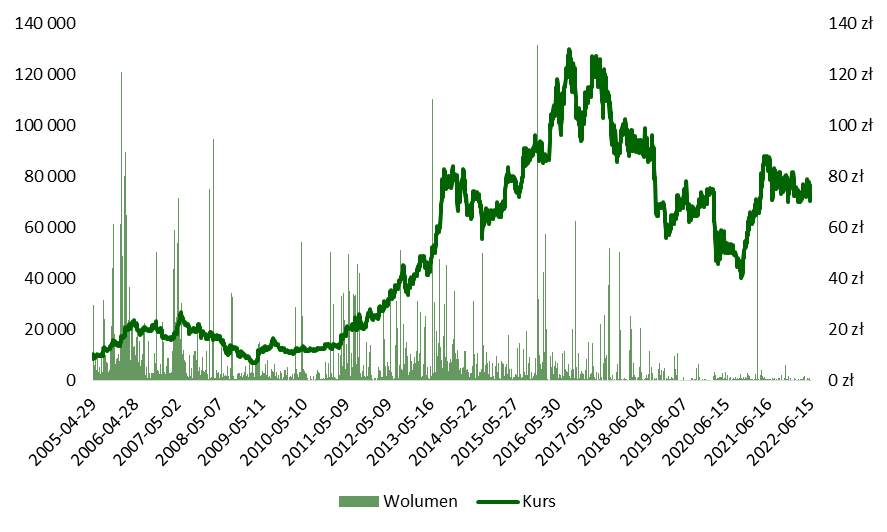

Przy kursie akcji Mangata Holding w okolicach 75 zł kapitalizacja giełdowa wynosi około 500 mln zł. Przekłada się to na mnożniki wyceny na poziomie około 6,3 dla C/Z, około 1 dla C/WK i 4,6 dla EV/EBITDA. Emitent posiada politykę dywidendową i chce dzielić się zyskami z akcjonariuszami, a w 2022 roku przeznaczył na ten cel ponad 32 mln zł, tj. 4,8 zł na akcję, co dało stopę dywidendy na poziomie 6,2%.

| Mangata Holding – wykres kursu akcji |

|

| Źródło: opracowanie własne. |

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Mangata Holding S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Mangata Holding S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.