Grupa Digital Network wypracowała 16,4 mln zł przychodów w 2Q24, co oznaczało wzrost o 11% rdr. Zysk na sprzedaży urósł w podobnym tempie, bo o 10,1% rdr., do 6,4 mln zł. Wynik netto był wsparty m.in. przychodami odsetkowymi i rozwiązaniem odpisów, co pozwoliło zamknąć kwartał z zyskiem przypadającym akcjonariuszom podmiotu dominującego na poziomie 5,4 mln zł (+19,7% rdr.).

Zapraszamy do zapoznania się z aktualizacją raportu analitycznego, w którym omawiamy wyniki za 2Q24. Wcześniej opublikowane materiały o grupie to:

- Digital Network – mocne rozpoczęcie 2024 roku, skokowa poprawa wyników w 1Q24

- Digital Network – bardzo dobry 2023 rok, odpisy księgowe w 4Q23

- Digital Network – dynamiczne wzrosty zysków na rosnącym rynku DOOH

DIGITAL NETWORK

1. Najważniejsze informacje

- W 2Q24 OOHlife Izba Gospodarcza oszacowała wielkość rynku reklamy zewnętrznej na 219 mln zł, co oznaczało wzrost o 20,7% rdr. Najszybciej rósł rynek reklamy cyfrowej DOOH z dynamiką 37,2% rdr. (59,7 mln zł w 2Q24), klasyczny OOH rósł w tempie 14% rdr. (145,7 mln zł).

- Grupa Digital Network zwiększyła udział w spółce zależnej Screen Network S.A. (główny ośrodek generowania przychodów i zysków) o 4 p.p., do 88,46%, przeznaczając na ten cel nieco ponad 2 mln zł.

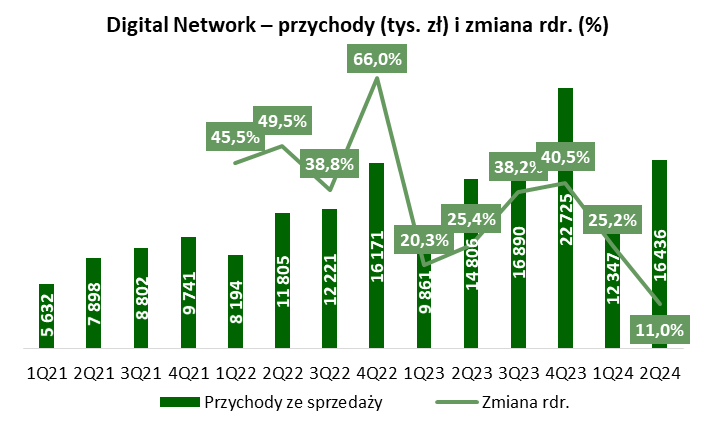

- Przychody grupy w 2Q24 wyniosły 16,4 mln zł, co oznacza wzrost o 11% rdr. Jest to mocny spadek wzrostowych dynamik z poprzednich kwartałów, kiedy grupa rosła w tempie 20-40% i więcej.

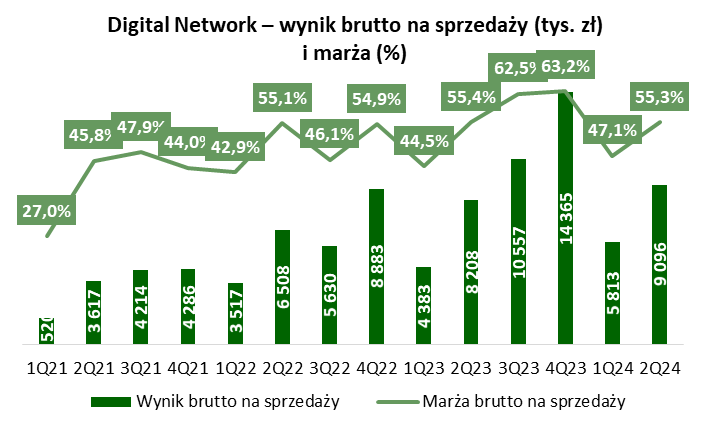

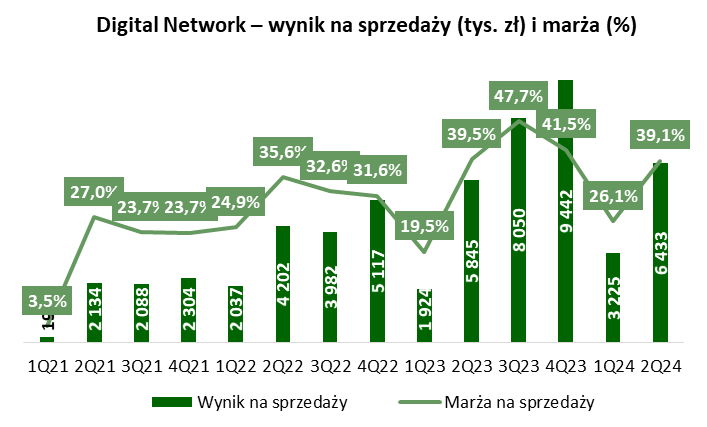

- Wyniki operacyjne rosły w tempie zbliżonym do przychodów. Zysk brutto na sprzedaży wyniósł 9,1 mln zł (+10,8% rdr.), a zysk na sprzedaży 6,4 mln zł (+10,1% rdr.). Procentowe marże były na podobnym poziomie co przed rokiem i wyniosły wysokie 55,3% na poziomie pierwszej marży i 39,1% na poziomie wyniku na sprzedaży.

- Po stronie kosztowej główne obciążenia były związane ze wzrostem kosztów eksploatacji nośników reklamowych związanych zarówno z rozbudową sieci ekranów o nowe lokalizacje (m.in. w centralnych punktach Warszawy), jak i indeksacją czynszu na dotychczas wynajmowanych nośnikach.

- Wynik brutto został w istotny sposób wsparty przychodami finansowymi. Te wyniosły 1,4 mln zł i były dwukrotnie wyższe niż rok wcześniej. Największy pozytywny wpływ na poziom przychodów finansowych miały wyższe odsetki od udzielonych pożyczek (679 tys. zł) oraz rozwiązanie odpisów (752 tys. zł).

- Grupa zamknęła kwartał z zyskiem netto przypadającym akcjonariuszom podmiotu dominującego na poziomie 5,4 mln zł, co oznaczało wzrost o 19,7% rdr.).

- Grupa odnotowała wysokie, pozytywne przepływy pieniężne z działalności operacyjnej w pierwszej połowie 2024 roku, które były bliskie wykazanym zyskom. Ujemne przepływy z działalności finansowej wynikały w zdecydowanej mierze z wypłaty dywidendy w wysokości 18,7 mln zł. 2Q24 obfitował w nakłady inwestycyjne. Poza przepływami związanymi z działalnością pożyczkową grupa wydała łącznie 6,7 mln zł na objęcie udziałów w Screen Network S.A. oraz dalszy rozwój sieci ekranów.

2. Otoczenie rynkowe

W 2024 roku Izba Gospodarcza Reklamy Zewnętrznej zmieniła nazwę na OOHlife Izba Gospodarcza. Wraz z Domem Mediowym STARCOM (Publicis Group) przygotowała raport o rynku reklamy zewnętrznej w 2Q24 (https://www.igrz.com.pl/). Zaznaczono, że zwiększono liczbę badanych podmiotów, przez co dane historyczne nie są ze sobą porównywalne.

Wielkość rynku reklamy zewnętrznej OOH oszacowano na 219 mln zł w 2Q24, co oznaczało wzrost o 20,7% rdr. Pozytywny wpływ na wielkość rynku miały m.in. kampanie przed wyborami do samorządu i parlamentu europejskiego, Mistrzostwa Europy w Piłce Nożnej, czy wzrost cen sprzedaży powierzchni ekspozycyjnych wynikające przede wszystkim z wyższych kosztów ich eksploatacji. Wielkość klasycznego rynku OOH oszacowano na 145,7 mln zł w 2Q24, co oznaczało wzrost o 14% rdr. Przychody generują głównie dwa rodzaje nośników: Citylight (w grupie nośników podświetlanych) oraz Billboard 18 m2, których sprzedaż stanowiła 71% przychodów. Wartość segmentu City Transport oszacowano na 13,6 mln zł, co oznaczało wzrost o 28,4% rdr.

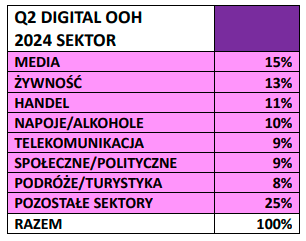

Rynek zewnętrznej reklamy cyfrowej, Digital OOH, oszacowano na 59,7 mln zł, co oznaczało wzrost o 37,2% rdr. Ponownie to właśnie ten segment rósł najbardziej dynamicznie. Udział reklamy cyfrowej w rynku OOH wyniósł 27,3% w 2Q24 wobec 24,5% rok wcześniej. Jeśli chodzi o wydatki poszczególnych sektorów na rynek reklamy Digital OOH to podsumowuje je poniższa tabela.

Udział sektorów w sprzedaży Digital OOH w 2Q24

Źródło: REKLAMA OOH W POLSCE – Q2 2024, raport OOHlife Izba Gospodarcza i Domu Mediowego STARCOM (Publicis Group).

Łącznie w pierwszym półroczu 2024 roku wartość rynku OOH oszacowano na 386,3 mln zł, co oznaczało wzrost o 23,7% rdr. Analitycy podtrzymali prognozę wskazującą na wzrost rynku w całym 2024 roku na poziomie 12-16% rdr.

3. Analiza wyników i sytuacji finansowej

Zmiany w grupie kapitałowej

Na początku zwracamy uwagę na zmiany w grupie kapitałowej. Najistotniejsza dotyczy zwiększenia udziałów w spółce zależnej Screen Network S.A., która jest głównym podmiotem jeśli chodzi o generowane przychody i zyski grupy. 14 maja 2024 roku Digital Network S.A. nabyło ponad 2 mln akcji Screen Network S.A. za kwotę 3,58 mln zł. W efekcie udział w kapitale i zyskach w spółce zależnej zwiększył się o 4 p.p., do 88,46%. Grupa będzie zatem wykazywać nieco większe zyski przynależne akcjonariuszom podmiotu dominującego (i odpowiednio nieco mniejsze zyski udziałowców mniejszościowych).

Ponadto, grupa zwiększyła udziały w spółce Screen Network Sp. z o.o. z 85% do 89%. Dodatkowo 13 sierpnia 2024 roku podwyższono kapitał zakładowy spółki z 5 tys. zł do 1 mln zł, z czego 885,55 tys. zł zostało wniesione przez Digital Network S.A. (utrzymano udział na poziomie 89%).

Wyniki finansowe w 2Q24

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Digital Network za ostatnie kwartały.

| Działalność kontynuowana tys. zł |

2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 | 2Q24 |

| Przychody ze sprzedaży | 11 805 | 12 221 | 16 171 | 9 861 | 14 806 | 16 890 | 22 725 | 12 347 | 16 436 |

| Wynik brutto na sprzedaży | 6 508 | 5 630 | 8 883 | 4 383 | 8 208 | 10 557 | 14 365 | 5 813 | 9 096 |

| Wynik na sprzedaży | 4 202 | 3 982 | 5 117 | 1 924 | 5 845 | 8 050 | 9 442 | 3 225 | 6 433 |

| Wynik operacyjny | 4 202 | 3 620 | 4 762 | 1 675 | 5 883 | 8 036 | 7 139 | 3 167 | 6 607 |

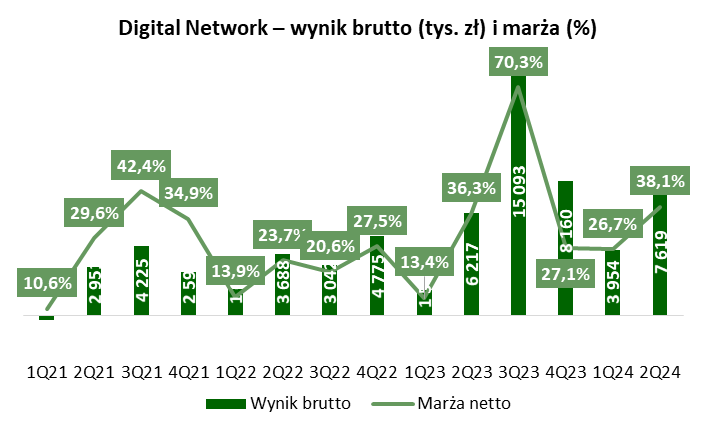

| Wynik brutto | 3 688 | 3 042 | 4 775 | 1 507 | 6 217 | 15 093 | 8 160 | 3 954 | 7 619 |

| Wynik netto z dział. kontynuowanej |

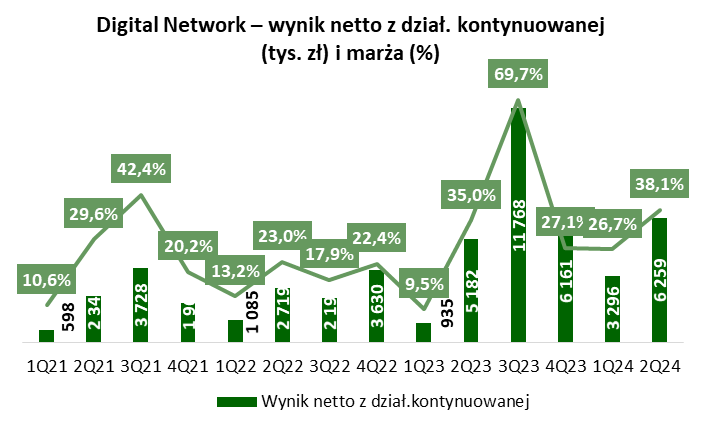

2 719 | 2 194 | 3 630 | 935 | 5 182 | 11 768 | 6 161 | 3 296 | 6 259 |

| Wynik netto z dział. zaniechanej |

83 | 326 | 810 | 391 | 189 | 101 | 0 | 0 | 0 |

| Wynik netto | 2 802 | 2 520 | 4 440 | 1 326 | 5 371 | 11 868 | 6 161 | 3 296 | 6 259 |

| Wynik netto PD | 2 254 | 1 937 | 3 482 | 914 | 4 528 | 10 822 | 5 082 | 2 854 | 5 419 |

| EBITDA | 6 312 | 5 959 | 7 432 | 4 183 | 8 502 | 10 641 | 9 924 | 6 017 | 9 649 |

| Marża brutto na sprzedaży | 55,1% | 46,1% | 54,9% | 44,5% | 55,4% | 62,5% | 63,2% | 47,1% | 55,3% |

| Marża na sprzedaży | 35,6% | 32,6% | 31,6% | 19,5% | 39,5% | 47,7% | 41,5% | 26,1% | 39,1% |

| Marża operacyjna | 35,6% | 29,6% | 29,4% | 17,0% | 39,7% | 47,6% | 31,4% | 25,6% | 40,2% |

| Marża brutto | 31,2% | 24,9% | 29,5% | 15,3% | 42,0% | 89,4% | 35,9% | 32,0% | 46,4% |

| Marża netto z dział. kontynuowanej |

23,0% | 17,9% | 22,4% | 9,5% | 35,0% | 69,7% | 27,1% | 26,7% | 38,1% |

| Marża EBITDA | 53,5% | 48,8% | 46,0% | 42,4% | 57,4% | 63,0% | 43,7% | 48,7% | 58,7% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa Digital Network wypracowała 16,4 mln zł przychodów w 2Q24, co oznacza wzrost o 11% rdr. Jest to mocny spadek wzrostowych dynamik z poprzednich kwartałów, kiedy grupa rosła w tempie 20-40% i więcej. Wynik ten także mocno odstaje od danych rynkowych, które wskazują na wzrost rynku DOOH w tempie 37,2% rdr. w 2Q24. Patrząc na dane rynkowe należy pamiętać, że nie są one precyzyjne. Mankamenty tych szacunków wynikają z jednej strony ze zwiększenia liczby spółek w badaniu, a z drugiej z faktu, że wciąż nie wszystkie podmioty działające w branży raportują swoje wyniki. Mimo to, różnica w dynamikach pomiędzy grupą a rynkiem jest duża w 2Q24 (11% wobec 37,2%). Dla porównania w 1Q24 dynamika przychodów grupy wyniosła +25,2% rdr. wobec szacowanemu wzrostowi rynku rzędu 38% rdr.

Zysk brutto na sprzedaży wyniósł 9,1 mln zł, co oznaczało wzrost o 10,8% rdr., a więc zgodnie z dynamiką przychodów. Procentowa marża wyniosła 55,3% i była porównywalna do tej przed rokiem na poziomie 55,4%. Podobne tendencje zostały odnotowane na poziomie zysku ze sprzedaży, który wyniósł 6,4 mln zł, rosnąc o 10,1% rdr., przy procentowej marży 39,1% wobec 39,5% rok wcześniej.

Na poziomie operacyjnym nie odnotowano istotnych zdarzeń jednorazowych. Bilans pozostałych przychodów i kosztów operacyjnych podniósł wynik o niecałe 0,2 mln zł. Bardziej istotne okazały się pozytywne zdarzenia odnotowane na poziomie przychodów finansowych, które były dwukrotnie wyższe rdr. Przede wszystkim był to efekt rozwiązania odpisów aktualizujących pożyczki i udziały, które w 2Q24 pozytywnie wpłynęły na wynik w wysokości 752 tys. zł. Ponadto, istotnie wyższe były odsetki od udzielonych pożyczek – 679 tys. zł wobec 206 tys. zł rok wcześniej. Negatywnie na przychody finansowe wpłynął wynik z tytułu różnic kursowych. Po stronie kosztów finansowych nie odnotowano istotnych zmian. Sumarycznie operacje finansowe podwyższyły zaraportowany wynik o 1 mln zł wobec 0,33 mln zł rok wcześniej.

W efekcie powyższych zdarzeń Grupa Digital Network osiągnęła 7,6 mln zł zysku brutto, co oznaczało wzrost o 22,6% rdr. Zysk netto z działalności kontynuowanej sięgnął 6,3 mln zł (+20,8% rdr.), a zysk netto przypadający akcjonariuszom podmiotu dominującego 5,4 mln zł (+19,7% rdr.).

|

|

|

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

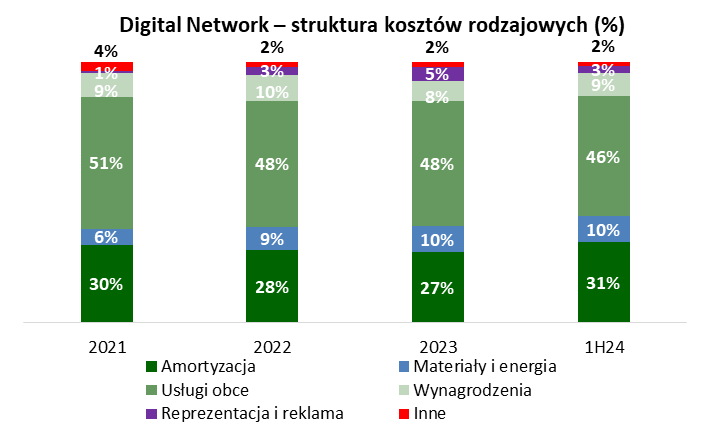

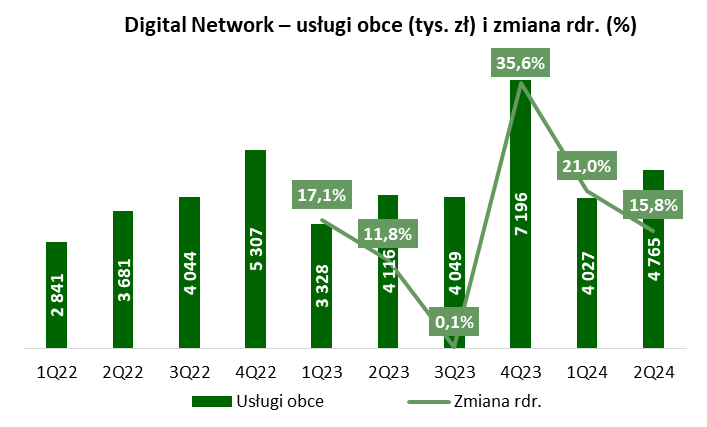

Koszty operacyjne

Dwie największe pozycje kosztowe – usługi obce i amortyzacja, odpowiadające łącznie za 78% kosztów operacyjnych, rosły szybciej niż przychody w 2Q24. Usługi obce wzrosły do 4,8 mln zł, tj. o 15,8% rdr., z kolei amortyzacja zwiększyła się do 3,1 mln zł, tj. o 16,2% rdr. Główne obciążenia były związane ze wzrostem kosztów eksploatacji nośników reklamowych związanych zarówno z rozbudową sieci ekranów o nowe lokalizacje (m.in. w centralnych punktach Warszawy), jak i indeksacją czynszu na dotychczas wynajmowanych nośnikach (zwracamy uwagę, że część nośników jest wykazywana w formie leasingu, co wpływa na amortyzację).

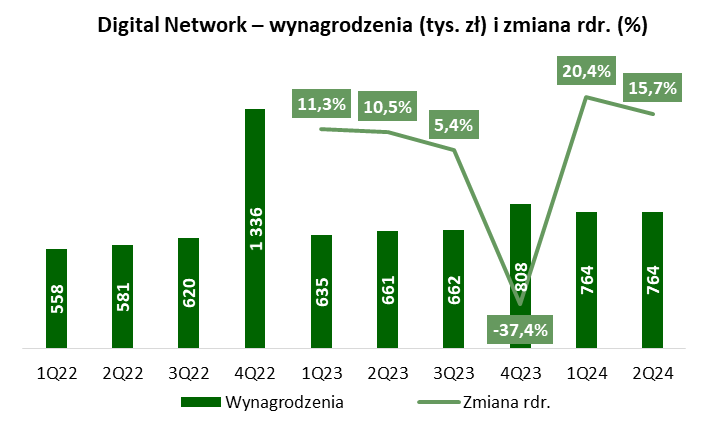

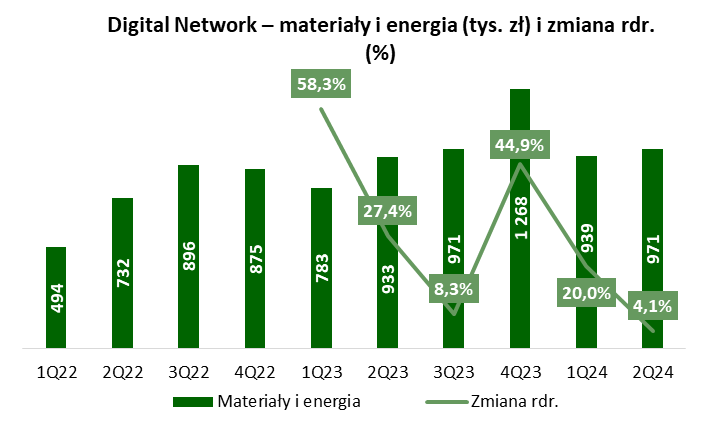

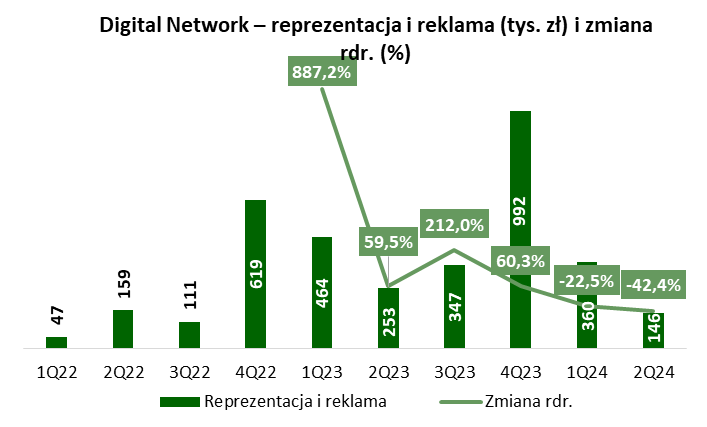

Koszty materiałów i energii wzrosły zaledwie o 4,1% rdr., do 971 tys. zł, co częściowo może wynikać z nieco wyższej bazy porównawczej. Z kolei łączne koszty wynagrodzeń sięgnęły 835 tys. zł i były wyższe o 15,7% rdr. Z kolei koszty reprezentacji i reklamy, choć nie stanowią wysokiego udziału w strukturze kosztów (5% w 2023 roku i 3% w 1H24) spadły aż o 42,4% rdr., do poziomu 146 tys. zł. Sumarycznie koszty operacyjne wyniosły 10 mln zł w 2Q24, co oznaczało wzrost o 11,6% rdr.

|

|

|

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

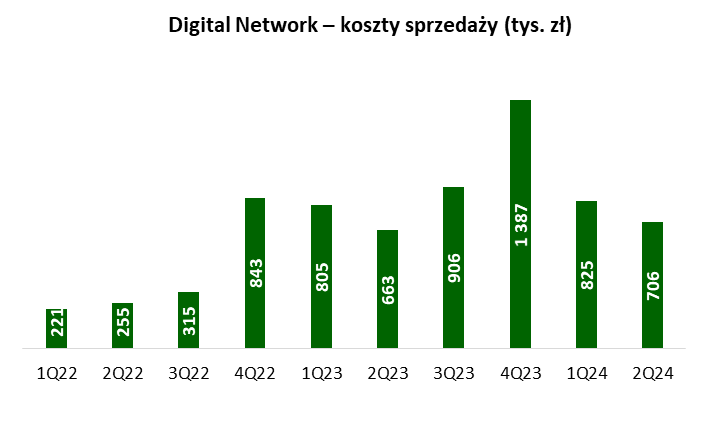

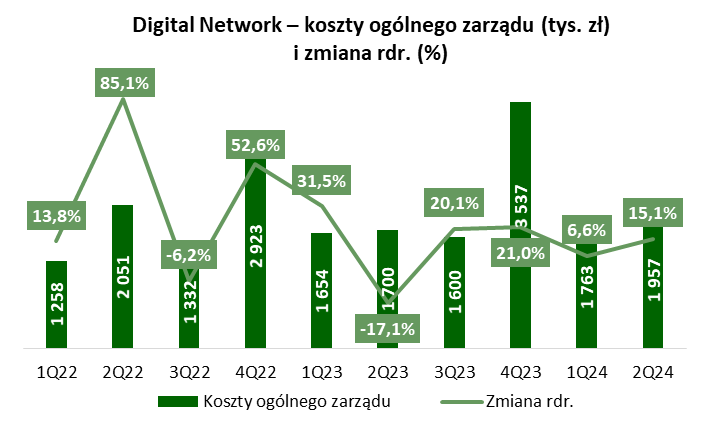

Analizując koszty w układzie kalkulacyjnym widać przede wszystkim wysoki wzrost kosztów ogólnego zarządu. Te wyniosły 2 mln zł w 2Q24, co oznaczało wzrost o 15,1% rdr. Koszty sprzedaży wzrosły o 6,5% rdr., do poziomu 706 tys. zł. Relatywnie niską dynamikę wspiera wysoka baza z 2023 roku, kiedy to koszty sprzedaży bardzo mocno wzrosły.

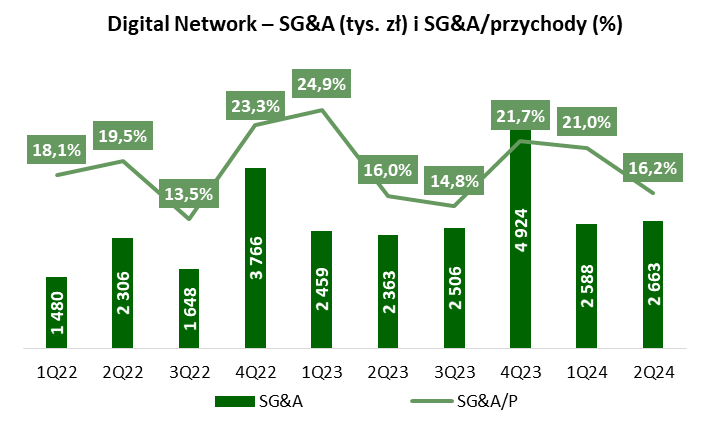

Łącznie koszty SG&A wyniosły 2,7 mln zł, rosnąc o 12,7% rdr. Wskaźnik kosztów SG&A do przychodów był zbliżony rdr. i wyniósł 16,2% wobec odczytu na poziomie 16% rok temu.

|

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Bilans

Poniżej prezentujemy wybrane dane bilansowe Grupy Kapitałowej Digital Network.

| Wybrane dane finansowe (tys. zł) | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 | 2Q24 |

| Aktywa trwałe | 40 705 | 47 128 | 43 192 | 46 088 | 48 032 | 50 204 | 47 704 | 45 783 | 47 882 |

| Rzeczowe aktywa trwałe | 12 630 | 12 393 | 12 926 | 13 295 | 13 103 | 13 489 | 12 739 | 12 498 | 13 739 |

| Aktywa z tytułu prawa do użytkowania nieruchomości | 12 567 | 18 756 | 17 137 | 19 441 | 19 095 | 22 219 | 22 011 | 20 327 | 22 337 |

| Wartości firmy | 11 359 | 11 359 | 9 769 | 9 769 | 9 769 | 9 769 | 8 026 | 8 026 | 8 026 |

| Długoterminowe pożyczki udzielone | 0 | 0 | 0 | 0 | 1 815 | 1 903 | 1 992 | 2 079 | 0 |

| Aktywa obrotowe | 23 440 | 24 331 | 35 062 | 32 474 | 31 847 | 43 855 | 53 761 | 54 585 | 39 411 |

| Należności z tytułu dostaw i usług | 6 891 | 9 658 | 13 615 | 9 683 | 10 917 | 14 449 | 13 704 | 9 347 | 12 641 |

| Pożyczki udzielone | 2 126 | 2 014 | 1 896 | 2 989 | 3 768 | 5 899 | 11 371 | 12 539 | 13 122 |

| Środki pieniężne i ich ekwiwalenty | 12 134 | 10 091 | 12 470 | 13 151 | 11 542 | 19 881 | 25 377 | 29 131 | 9 713 |

| Kapitał własny | 35 467 | 37 987 | 42 233 | 42 944 | 44 181 | 55 416 | 60 344 | 63 640 | 47 430 |

| Kapitały przypadające akcjonariuszom PD | 33 360 | 35 297 | 39 037 | 39 951 | 41 437 | 52 260 | 57 342 | 60 196 | 45 499 |

| Zobowiązania długoterminowe | 11 265 | 16 664 | 15 472 | 17 402 | 16 461 | 18 640 | 17 753 | 15 917 | 19 782 |

| Zobowiązania z tytułu leasingu finansowego | 10 084 | 15 139 | 13 973 | 15 906 | 14 993 | 17 167 | 16 363 | 14 707 | 16 098 |

| Zobowiązania krótkoterminowe | 17 413 | 16 809 | 20 549 | 18 216 | 19 236 | 20 003 | 23 368 | 20 811 | 20 081 |

| Zobowiązania z tytułu dostaw i usług | 5 484 | 4 941 | 8 586 | 6 492 | 5 828 | 5 778 | 7 855 | 6 317 | 8 880 |

| Zobowiązania tytułu leasingu finansowego | 5 927 | 6 894 | 5 825 | 6 061 | 6 271 | 7 797 | 7 835 | 7 569 | 8 245 |

| Suma bilansowa | 64 145 | 71 459 | 78 253 | 78 562 | 79 878 | 94 059 | 101.466 | 100.368 | 87 294 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

W bilansie grupy widać kilka istotnych zmian. Przede wszystkim jest to spadek gotówki do 9,7 mln zł wobec 29,1 mln zł na koniec marca 2024 roku. Jest to związane głównie z wypłatą dywidendy w wysokości 18,7 mln zł. Po stronie aktywów widać także wyzerowanie pozycji długoterminowych udzielonych pożyczek, które jeszcze na koniec marca br. miały wartość 2,1 mln zł. Było to związane z ich przekwalifikowaniem do pozycji krótkoterminowych pożyczek. Łącznie na koniec czerwca 2024 roku grupa wykazywała 13,1 mln zł udzielonych pożyczek wobec 12,5 mln zł kwartał wcześniej i 3,8 mln zł rok wcześniej.

Po stronie pasywów w oczy rzuca się istotny spadek kapitałów własnych, do 47,4 mln zł na koniec czerwca 2024 roku wobec 63,6 mln zł kwartał wcześniej, jednak to również jest związane głównie z wypłatą dywidendy. Dość istotnie wzrosły zobowiązania długoterminowe, do 19,8 mln zł wobec 15,9 mln zł kwartał wcześniej, jednak w istotnej mierze jest to efekt przekwalifikowania rezerwy na koszty demontażu, która wcześniej była wykazywana jako rezerwa krótkoterminowa.

Przepływy pieniężne

Poniżej prezentujemy wybrane dane dotyczące przepływów pieniężnych.

| Wybrane dane finansowe (tys. zł) | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 | 2Q24 |

| Przepływy operacyjne | 3 557 | 2 482 | 8 028 | 5 333 | 4 519 | 7 120 | 14447 | 7 246 | 4 791 |

| Przepływy inwestycyjne | -1 824 | -703 | -1 682 | -2 116 | -2 812 | 6 000 | -5475 | -1 007 | -2 894 |

| Przepływy finansowe | -2 173 | -3 823 | -3 206 | -3 138 | -3 187 | -5 069 | -3475 | -2 485 | -21 315 |

| Przepływy razem | -439 | -2 044 | 3 140 | 79 | -1 480 | 8 051 | 5496 | 3 754 | -19 418 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

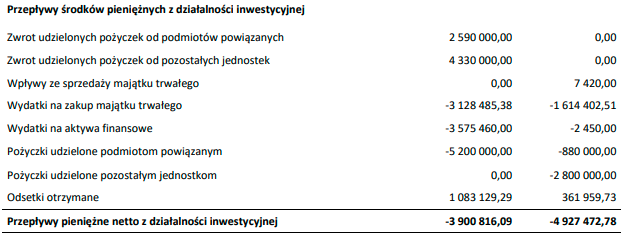

Grupa odnotowała wysokie, pozytywne przepływy pieniężne z działalności operacyjnej w pierwszej połowie 2024 roku, które były bliskie wykazanym zyskom. Po stronie przepływów finansowych, które były ujemne na poziomie 23,8 mln zł, dominowała wypłata dywidendy w wysokości 18,7 mln zł. Więcej działo się na poziomie przepływów inwestycyjnych, co pokazuje poniższa tabela ze sprawozdania półrocznego grupy. Z jednej strony istotna część wpływów i wypływów jest związana z prowadzoną działalnością pożyczkową, przy czym w 1H24 przeważyły spłaty pożyczek (6,9 mln zł) wobec nowoudzielonych pożyczkach (5,2 mln zł). Ponadto, grupa poniosła około 6,7 mln zł nakładów na objęcie udziałów w Screen Network S.A. oraz dalszy rozwój sieci ekranów.

Digital Network – przepływy inwestycyjne w 1H24 w porównaniu do 1H23 (zł)

Źródło: Emitent.

4. Polityka dywidendowa

Digital Network przyjęło politykę dywidendową na lata 2024-2025. Przede wszystkim zwracamy uwagę, że spółka będzie chciała wypłacać ją w dwóch transzach – jedna w grudniu w formie zaliczki, a druga w maju lub czerwcu, po zatwierdzeniu sprawozdania rocznego.

Dywidenda z zysku za 2024 rok ma wynieść nie mniej niż 20 mln zł, co przekłada się na około 4,72 zł na akcję. W grudniu 2024 roku ma zostać wypłacona pierwsza transza w kwocie minimum 10 mln zł. Na dywidendę ma zostać przeznaczone od 75% do 100% jednostkowego zysku netto, który może zostać powiększony o zyski z lat ubiegłych, przy czym łączna wartość dywidendy nie przekroczy 100% skonsolidowanego zysku netto za 2024 rok.

Podobne warunki będą obowiązywać w kolejnym roku, jednak spółka nie podaje wartości nominalnych. Dywidenda z zysku za 2025 rok ma wynieść od 75% do 100% jednostkowego zysku netto, powiększona o zyski z lat ubiegłych, przy czym nie przekroczy 100% skonsolidowanego zysku netto. Polityka dywidendowa podlegać będzie przeglądom okresowym dokonywanym przez zarząd spółki, w szczególności o ile wystąpią okoliczności mające negatywny wpływ na realizację planów sprzedażowych w danym roku obrotowym lub inne czynniki stanowiące przeszkodę w wypłacie dywidendy.

Walne Zgromadzenie Akcjonariuszy Digital Network z dnia 16 maja 2024 roku podjęło uchwałę o wypłacie dywidendy w wysokości 4,10 zł na akcję (14,5 mln zł z zysku za 2023 rok i 2,6 mln zł z kapitału zapasowego utworzonego z zysków lat ubiegłych). Stopa dywidendy wyniosła 6,9%.

5. Wybrane czynniki ryzyka

Poniżej prezentujemy wybrane czynniki ryzyka związane z działalnością Grupy Digital Network.

Jednym z głównych czynników ryzyka jest duże powiązanie rynku reklamy z ogólną koniunkturą gospodarczą. Budżety reklamowe co do zasady rosną w okresach ożywienia gospodarczego i ulegają ograniczeniu podczas spowolnienia koniunktury.

Innym ważnym ryzykiem jest związane z możliwością utraty kluczowego dostawcy – sprzedaż czasu reklamowego odbywa się w znaczącej części poprzez brokera Polsat Media Biuro Reklamy Sp. z o.o. Ryzyko to jest mitygowane m.in. realizowania przedmiotu umowy terminowo i zgodnie z jej warunkami. Z dostawcą łączą Emitenta trwałe i wieloletnie relacje biznesowe, a warunki obowiązującej umowy są korzystne biznesowo dla obu stron. Spółka przedłużyła pod koniec czerwca umowę z Polsat Media na kolejne 3 lata. Dlatego Zarząd Digital Network SA ocenia poziom tego ryzyka jako aktualnie znikomy.

Ponadto, zwracamy uwagę na ryzyka związane ze wzrostem kosztów oraz awariami technologii. Jednym z istotnych kosztów są m.in. koszty energii, którymi spółka zarządza m.in. poprzez długoterminowe kontrakty oraz poprawę energooszczędności używanych ekranów. Ryzyko związane z awariami technologii związane jest z jednej strony z hardware (np. uszkodzeniami ekranów), a z drugiej software (awaria systemu informatycznego umożliwiającego realizację kampanii w czasie rzeczywistym). Do tej pory, począwszy od 2015 roku Spółka nie odnotowała istotnej awarii tego rodzaju.

6. Podsumowanie raportu

Rynek reklamy zewnętrznej kontynuował dynamiczne wzrosty w 2Q24. OOHlife Izba Gospodarcza oszacowała wielkość rynku OOH na 219 mln zł, co oznaczało wzrost o 20,7% rdr. W tempie wzrostu po raz kolejny przodował segment cyfrowy DOOH z dynamiką 37,2% rdr. (59,7 mln zł). Łącznie w pierwszym półroczu 2024 roku wartość rynku OOH oszacowano na 386,3 mln zł, co oznaczało wzrost o 23,7% rdr. Analitycy podtrzymali prognozę wskazującą na wzrost rynku w całym 2024 roku na poziomie 12-16% rdr. Jeśli te prognozy się zmaterializują to możliwe jest istotne wyhamowanie dynamik wzrostowych w drugiej połowie bieżącego roku, co jest także związane z wysoką bazą porównawczą (m.in. z tytułu kampanii parlamentarnej i związanymi z nią kampaniami profrekwencyjnymi, kampanii referendalnej, akcji społecznych spółek z udziałem Skarbu Państwa i władz samorządowych).

Zważywszy na dynamiczne wzrosty na rynku w 2Q24, dynamikę przychodów Grupy Digital Network można ocenić jako pewne rozczarowanie, szczególnie że rok rozpoczął się dobrze. Dla przypomnienia w 1Q24 przychody zwiększyły się o 25,2% rdr. przy szacowanej dynamice rynku na poziomie 38% rdr. W 2Q24 przychody grupy wyniosły 16,4 mln zł, co oznacza wzrost o 11% rdr. Jest to mocny spadek wzrostowych dynamik z poprzednich kwartałów, kiedy wzrosty sięgały 20-40% i więcej. Ponadto, w 3Q24 i 4Q24 grupa będzie się już mierzyć z efektem wysokiej bazy porównawczej. Można oczekiwać, że spółka poinformuje raportem bieżącym o szacunkowych przychodach za 3Q24.

Zyski operacyjne grupy rosły w tempie zbliżonym do przychodów w 2Q24, co oznacza, że udało się utrzymać wysokie rentowności sprzed roku. Zysk ze sprzedaży wyniósł 6,4 mln zł, rosnąc o 10,1% rdr., przy procentowej marży 39,1% wobec 39,5% rok wcześniej. Po stronie kosztowej główne obciążenia były związane ze wzrostem kosztów eksploatacji nośników reklamowych związanych zarówno z rozbudową sieci ekranów o nowe lokalizacje (m.in. w centralnych punktach Warszawy), jak i indeksacją czynszu na dotychczas wynajmowanych nośnikach. Na poziom zysku brutto pozytywnie wpłynęły przychody finansowe, głównie wyższe odsetki od pożyczek oraz rozwiązanie rezerw. Grupa zamknęła kwartał z zyskiem netto przypadającym akcjonariuszom podmiotu dominującego na poziomie 5,4 mln zł (+19,7% rdr.). Zysk za całe pierwsze półrocze 2024 roku wyniósł 8,3 mln zł (+52% rdr.).

W 2Q24 spółka zwiększyła udziały w spółce zależnej Screen Network S.A., odkupując 4% udziałów za kwotę 3,58 mln zł. Łączne zaangażowanie zwiększyło się do 88,46%. Jest to główny ośrodek generowania przychodów i zysków, więc grupa będzie wykazywać nieco większe zyski przynależne akcjonariuszom podmiotu dominującego (i odpowiednio nieco mniejsze zyski udziałowców mniejszościowych). Spółka będzie dążyć do odkupienia pozostałych udziałów w przyszłości.

Zespół Analiz SII

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.