Echo Investment to deweloper działający w głównych sektorach rynku nieruchomości: mieszkaniowym, mieszkań na wynajem, handlowo-usługowym i biurowym.

Zapraszamy do zapoznania się z raportem analitycznym, podsumowującym najważniejsze informacje dotyczące działalności Emitenta.

Spis treści:

- Informacje o ofercie

- Profil działalności i model biznesowy

- Otoczenie rynkowe

- Analiza wyników i sytuacji finansowej

- Strategia i plany rozwoju

- Wybrane czynniki ryzyka

- Podsumowanie raportu

Grupa Echo Investment jest jednym z największych deweloperów w Polsce pod względem liczby i powierzchni realizowanych projektów. Od początku swojej działalność, tj. od 1996 roku, Grupa zrealizowała blisko 200 projektów o łącznej powierzchni (GLA/PUM) ponad 2 mln mkw. W II kw. 2021 roku Spółka przejęła Grupę Archicom, a na koniec 30 września 2021 roku Grupa Echo Investment miała w budowie 35 projektów o łącznej powierzchni około 370 tys. mkw. (łącznie z projektami realizowanymi dla Resi4Rent (R4R), których jest mniejszościowym udziałowcem). W przygotowaniu Grupa posiadała 58 projektów o łącznej przewidywanej powierzchni około 680 tys. mkw., a także działki o łącznym potencjale wybudowania około 450 tys. mkw. powierzchni użytkowej.

Echo Investment, poprzez spółkę Resi4Rent, we współpracy z renomowanym partnerem finansowym – fundusze PIMCO, stworzyła pierwszą w Polsce prywatną instytucjonalną platformę mieszkań na wynajem Resi4Rent. W ramach współpracy, Emitent jest odpowiedzialny przede wszystkim za planowanie, projektowanie i realizację inwestycji deweloperskich w ramach platformy, która jest samodzielnie zarządzana przez Resi4Rent.

1. Informacje o ofercie

W styczniowej ofercie obligacji, w której Emitent chciał pozyskać 50 mln zł, stopa redukcji w zapisach wyniosła 79%. Grupa Echo Investment rozpoczyna zapisy na kolejną transzę w ramach programu emisji obligacji o łącznej wartości nominalnej do 300 mln zł. Emitent ponownie chce pozyskać do 50 mln zł. Zapisy trwają od 22 lutego do 8 marca 2022 roku. Funkcję Agenta oferującego i globalnego koordynatora pełnić będzie Powszechna Kasa Oszczędności Bank Polski S.A.

Jedynym prawnie wiążącym dokumentem ofertowym zawierającym informacje o ofercie obligacji Echo Investment S.A. jest prospekt wraz z ostatecznymi warunkami poszczególnych serii. Wszystkie materiały są dostępne na stronie internetowej Emitenta https://www.echo.com.pl/s,262,publiczna-emisja-obligacji-2021.html.

2. Profil działalności i model biznesowy

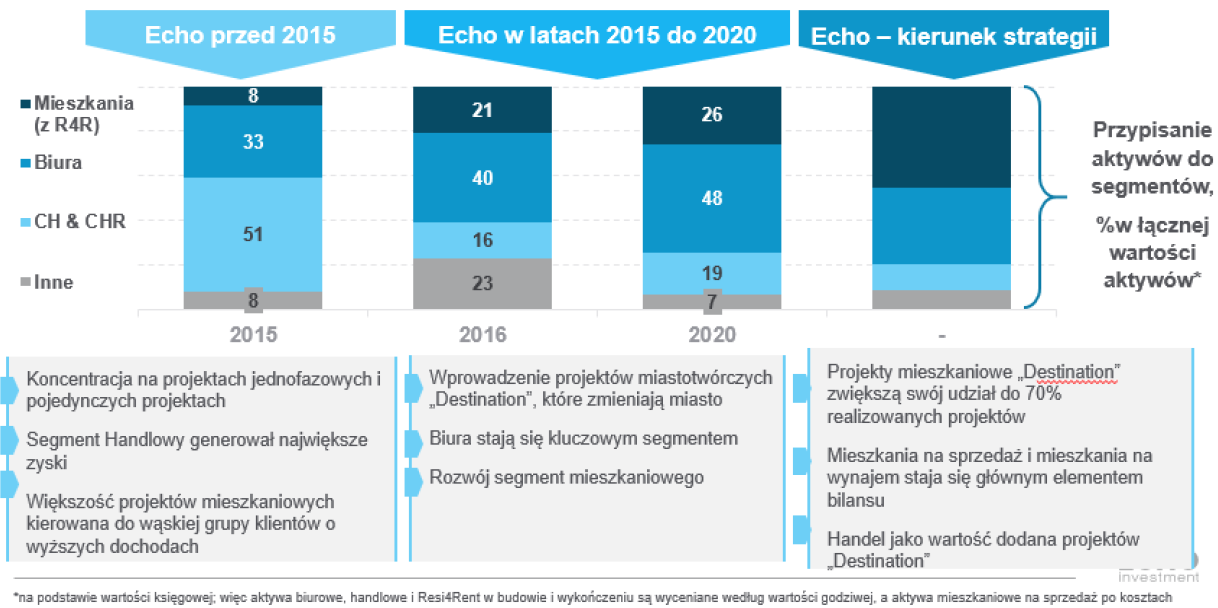

Podstawową działalnością Grupy Echo investment jest działalność deweloperska w głównych sektorach nieruchomości: biurowym, handlowym i mieszkaniowym (włączając nowy sektor mieszkań na wynajem). Profil działalności Emitenta ewoluował na przestrzeni ostatnich lat. Jeszcze przed 2015 rokiem największe zyski generował segment handlowy, w okresie 2015-2020 głównym segmentem stał się segment biurowy, jednak Grupa skupiała się na dynamicznym rozwoju segmentu mieszkaniowego, co było strategicznym celem Emitenta. Grupa zaczęła również rozwijać pierwsze projekty miastotwórcze („destination”), tj. projekty łączące różne funkcje związane zarówno z pracą, wypoczynkiem, jak i spędzaniem wolnego czasu – jak na przykład Browary Warszawskie. Aktualnie celem strategicznym Grupy jest m.in. zwiększenie udziału projektów miastotwórczych w projektach realizowanych przez Grupę do 70%.

Emitent koncentruje swoją działalność w siedmiu aglomeracjach Polski: w Warszawie, Krakowie, Poznaniu, Trójmieście, Wrocławiu i Katowicach.

| Echo Investment – ewolucja strategii |

|

| Źródło: Emitent. |

W 2018 roku Emitent rozpoczął działalność w segmencie mieszkań na wynajem poprzez rozpoczęcie współpracy z globalnym funduszem inwestycyjnym PIMCO, której cele było stworzenie pierwszej w Polsce prywatnej, instytucjonalnej platformy mieszkań na wynajem – Resi4Rent. Emitent posiada 30% udziałów, a pozostałe 70% należy do funduszu. Po trzech kwartałach 2021 roku R4R miało ponad 2,3 tys. lokali gotowych, wynajmowanych, natomiast 1,8 tys. lokali jest obecnie w budowie i zostanie oddane do użytkowania w 2022 i 2023 roku. Do końca 2024 roku spółka chce oferować co najmniej 10 tys. mieszkań w sześciu największych miastach Polski. Do końca III kw. 2021 roku Emitent zainwestował łącznie 220 mln zł kapitału w R4R.

Wyrazem ekspansji na rynku mieszkaniowym była dokonana akwizycja spółki Archicom w II kw. 2021 roku. Echo Investment nabyło pakiet akcji Archicom stanowiący 66,01% kapitału zakładowego i uprawniający do 65,99% głosów. Łączna cena za przejmowane udziały wyniosła 429 mln zł. Z zakresu transakcji wyłączone zostały spółki zależne, które prowadzą działalność deweloperską poza Wrocławiem i przyległymi gminami oraz działalność w zakresie usług architektonicznych i projektowych. Emitent posiada opcję zakupu pozostałych akcji założycieli Archicom stanowiących 8,31% kapitału i uprawniających do 13,32% głosów.

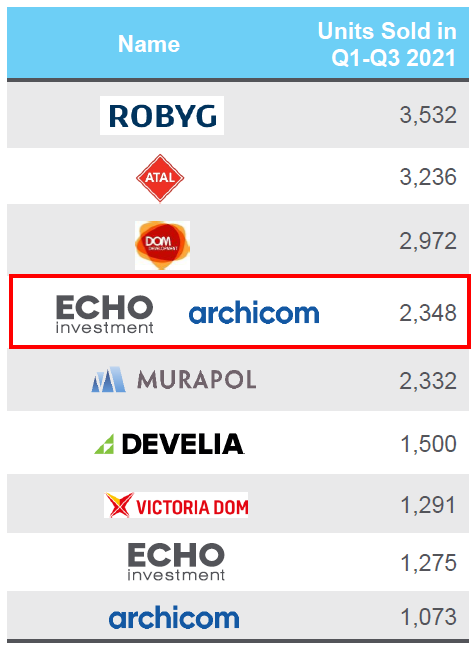

Po przejęciu Archicom, Grupa Echo Investment weszła do TOP5 deweloperów pod względem liczby sprzedanych lokali w okresie trzech kwartałów 2021 roku z wynikiem na poziomie 2.348 sprzedanych lokali. Celem Emitenta jest przygotowanie łącznie około 15 tys. lokali w ciągu najbliższych pięciu lat (tj. średnio 3 tys. rocznie).

| Sprzedaż deweloperów w okresie 1-3Q21 |

|

| Źródło: Emitent, PAP. |

Grupa Echo Investment ma w portfelu dwa obiekty handlowe: Galerię Libero w Katowicach oraz Galerię Młociny w Warszawie, w której posiada 30% udziałów (JV z udziałem EPP w wysokości 70%). Spółka posiada udziały mniejszościowe w projekcie wielofunkcyjnym przy ulicy Towarowej 22 w Warszawie, o docelowej powierzchni użytkowej co najmniej 110 tys. mkw.

Emitent posiada 6 projektów biurowych w eksploatacji o GLA około 111,4 tys. mkw., realizuje budowę pięciu biurowców o łącznej powierzchni najmu około 102,6 tys. mkw., a w fazie przygotowania posiada około 248,9 tys. mkw. powierzchni najmu w 11 projektach biurowych. W związku ze zmianą strategii, od 2016 roku po wybudowaniu i wynajęciu biurowca jest on możliwie szybko sprzedawany.

W strukturze Grupy Echo Investment znajduje się także CitySpace, polski operator elastycznych biur serwisowanych. Dysponuje blisko 3 tys. stanowisk pracy na 21 tys. mkw. powierzchni elastycznej w pięciu miastach Polski.

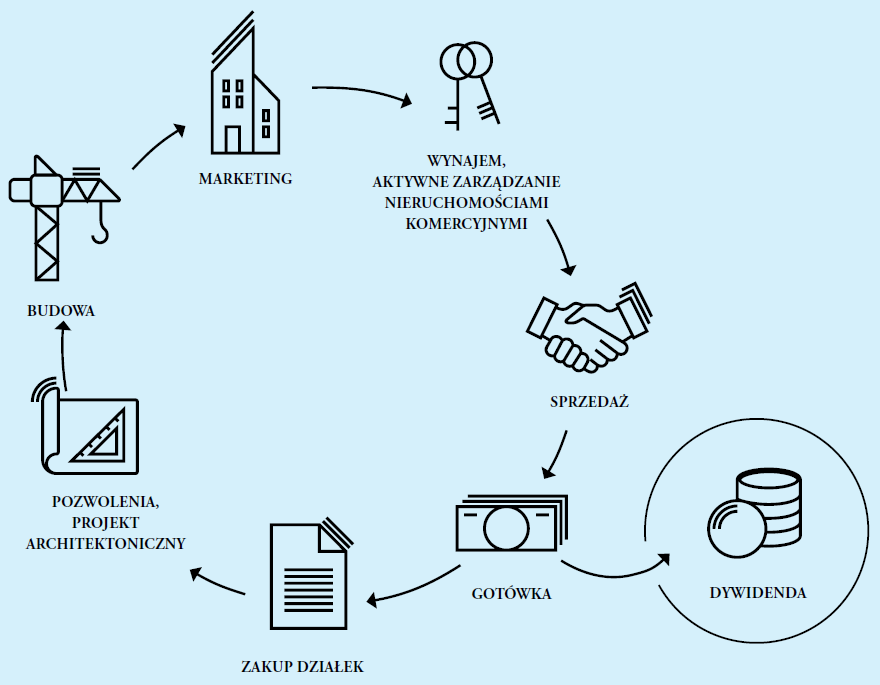

Grupa jest organizatorem całego procesu inwestycyjnego projektu nieruchomościowego, od zakupu

nieruchomości, przez uzyskiwanie decyzji administracyjnych, organizację finansowania, nadzór nad budową, wynajem, sprzedaż, aż do oddania obiektu do użytku, a następnie aktywne zarządzanie obiektami w celu podniesienia ich wartości, podjęcie decyzji o sprzedaży oraz sprzedaż obiektu w optymalnym momencie z punktu widzenia możliwej do uzyskania stopy zwrotu, zarządzania kapitałem, oczekiwań i trendów rynkowych.

| Echo Investment – model biznesowy |

|

| Źródło: Emitent. |

3. Otoczenie rynkowe

Rynek mieszkaniowy

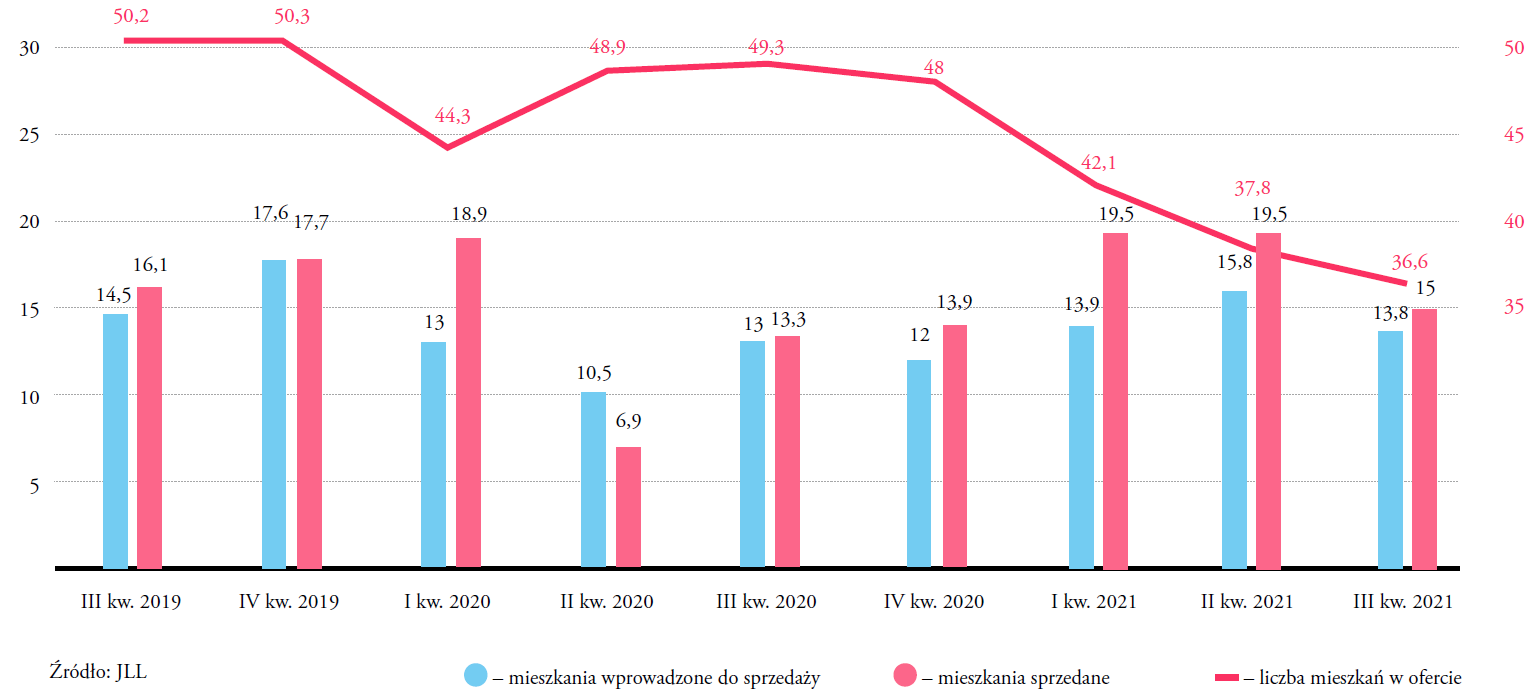

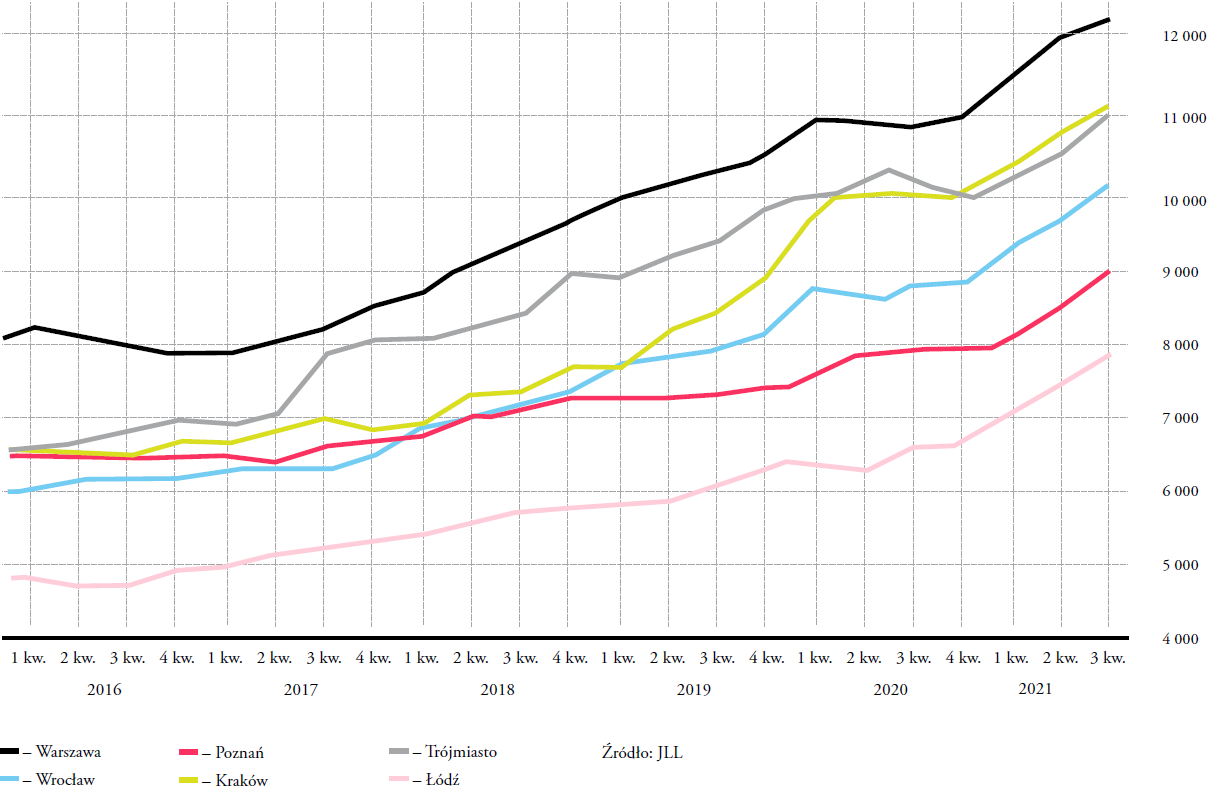

Deweloperzy działający w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi sprzedali w 15 tys. mieszkań w III kw. 2021 roku. Eksperci JLL wskazali, że sprzedaż mogłaby być jeszcze wyższa, gdyby produkcja mieszkań nadążała za popytem. Do sprzedaży wprowadzono 13,8 tys. lokali, niewiele więcej niż średnia kwartalna z pandemicznego 2020 roku. Oferta mieszkań na rynku pierwotnym wyniosła 36,6 tys. lokali i była o 26% niższa rdr. Ceny mieszkań kontynuowały wzrosty w III kw. 2021 roku. Najmocniej wzrosły we Wrocławiu, tj. o 23% kw/kw. Za wzrostem cen przemawiają m.in. trudne do przewidzenia w dłuższej perspektywie koszty realizacji, rosnące ceny materiałów i usług budowlanych, czy coraz większe trudności w uzyskaniu pozwoleń na budowę. Eksperci wskazują, że w warunkach dużego popytu i ograniczonej podaży mieszkań wzrosty stóp procentowych mogą mieć stabilizujący wpływ na rynek.

| Mieszkania sprzedane i wprowadzone do sprzedaży oraz wielkość oferty (tys. sztuk) | Średnie ceny mieszkań wprowadzonych do sprzedaży (PLN/1 mkw. z VAT, w standardzie deweloperskim) |

|

|

| Źródło: JLL. | |

Rynek biurowy

Największym rynkiem biurowym w Polsce jest Warszawa. Od początku 2021 roku do września wzrósł on o 4%, do 6,16 mln kw. Od lipca do września brokerzy zaobserwowali pierwsze oznaki zwiększonej aktywności najemców. Wynajęto 149 tys. mkw. powierzchni, z czego 53,5% to nowe umowy, w tym umowy przednajmu. Analitycy Knight Frank oceniają, ze obecna aktywność deweloperów może sprawić, ze 2022 rok będzie jednym z najsłabszych pod względem podaży. Projekty z terminem realizacji na 2022 rok mają łącznie ponad 230 tys. mkw. powierzchni biurowej, a łączna wielkość powierzchni biurowych w budowanych projektach jest najniższa od dekady i wynosi jedynie 353 tys. mkw. Współczynnik pustostanów wyniósł 12,5% i nie zmienił się kw/kw, jednak jest to wynik o 4,6 p.p. wyższy niż przed pandemią.

Poza Warszawą, dla ośmiu głównych biurowych rynków regionalnych (Kraków, Wrocław, Trójmiasto,

Katowice, Poznań, Łódź, Lublin, Szczecin) oszacowany współczynnik pustostanów wynosił 13,5%, co daje łącznie 805,6 tys. mkw. powierzchni biurowej dostępnej do wynajęcia od zaraz. Oznacza to wzrost kw/kw o 0,1 p.p. i rdr. o 1,6 p.p. Od lipca do września 2021 r. deweloperzy oddali do użytkowania 4 inwestycje o łącznej powierzchni 19,3 tys. mkw. Popyt osiągnął w tym czasie 113,1 tys. mkw. Najwyższy udział miały nowe umowy (66%), z kolei renegocjacje stanowiły 26%, a ekspansje – zaledwie 8% wszystkich transakcji. Łącznie od początku roku popyt na biura w miastach regionalnych wyniósł ponad 379 tys. mkw.

Rynek nieruchomości handlowych

W III kw. 2021 roku deweloperzy dostarczyli na rynek 98 tys. mkw. nowoczesnej powierzchni handlowej. Analitycy JLL twierdzą, że w całym roku rynek powiększy się o ponad pół miliona mkw. powierzchni handlowej, z czego 40% będą stanowiły parki handlowe. Na galerie handlowe przypada około 61% całkowitej powierzchni nowoczesnego handlu detalicznego, jednak udział ten systematycznie spada. Współczynnik pustostanów w centrach handlowych w głównych aglomeracjach wyniósł 5,9% w sierpniu 2021 roku, co oznacza wzrost o 0,6% rdr. Przyczyniły się do tego obostrzenia związane z pandemią i wyjście z Polski sieci Tesco. Od maja 2021 roku, od kiedy nie ma żadnych ograniczeń w działalności handlowej, systematycznie wzrastają obroty sklepów stacjonarnych.

4. Analiza wyników i sytuacji finansowej

Wyniki finansowe

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Echo Investment za okres 2019 i 2020 roku oraz za okres dziewięciu miesięcy 2021 roku wraz z analogicznym okresem roku poprzedniego.

|

Wybrane dane finansowe (tys. zł) |

2019 |

2020 |

9M20 |

9M21 |

|

Przychody ze sprzedaży |

880 133 |

1 212 854 |

746 302 |

819 874 |

|

Wynik brutto ze sprzedaży |

203 003 |

243 831 |

110 338 |

203 324 |

|

Wynik z nieruchomości inwestycyjnych |

398 412 |

228 985 |

218 753 |

84 783 |

|

Wynik na okazjonalnym nabyciu |

- |

- |

- |

48 581 |

|

Wynik operacyjny |

450 153 |

338 167 |

221 702 |

186 061 |

|

Udział w wyniku jedn. ujmow. metodą praw własności |

-12 629 |

-9 567 |

-7 015 |

30 167 |

|

Wynik brutto |

398 188 |

176 612 |

125 131 |

148 038 |

|

Wynik netto |

299 524 |

122 089 |

87 289 |

117 283 |

|

Wynik netto pod. dom. |

299 532 |

122 093 |

87 292 |

108 300 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa Echo Investment na przestrzeni wymienionych okresów zwiększała zarówno przychody ze sprzedaży, jak i zysk brutto ze sprzedaży. Przychody wyniosły 1,21 mld zł w 2020 roku, co oznacza poprawę o 37,8% rdr. Zysk brutto ze sprzedaży wyniósł 243,8 mln zł, rosnąc o 20,1% rdr. W efekcie procentowa marża spadła do 20,1%, wobec 23,1% w 2019 roku. Po trzech kwartałach 2021 roku przychody wyniosły 819,9 mln zł (+9,9% rdr.), a zysk brutto ze sprzedaży 203,3 mln zł (+84,3% rdr.). Należy pamiętać, że od 22 kwietnia 2021 roku Emitent konsoliduje wyniki przejętego Archicomu.

Poniżej prezentujemy przychody i wynik brutto ze sprzedaży wypracowane przez poszczególne segmenty, które wydziela Emitent, tj. mieszkania, Resi4Rent oraz nieruchomości inwestycyjne.

|

Mieszkania |

2019 |

2020 |

9M20 |

9M21 |

|

Przychody |

555 521 |

728 694 |

371 879 |

603 742 |

|

Wynik brutto na sprzedaży |

153 793 |

164 529 |

75 395 |

112 227 |

|

Marża |

27,7% |

22,6% |

20,3% |

18,6% |

|

R4R |

||||

|

Przychody |

97 894 |

286 998 |

271 247 |

16 388 |

|

Wynik brutto ze sprzedaży |

6 726 |

13 950 |

9 415 |

2 050 |

|

Marża |

6,9% |

4,9% |

3,5% |

12,5% |

|

Nieruchomości komercyjne |

||||

|

Przychody |

226 718 |

197 162 |

103 176 |

199 744 |

|

Wynik brutto na sprzedaży |

42 484 |

65 352 |

25 528 |

89 047 |

|

Marża |

18,7% |

33,1% |

24,7% |

44,6% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

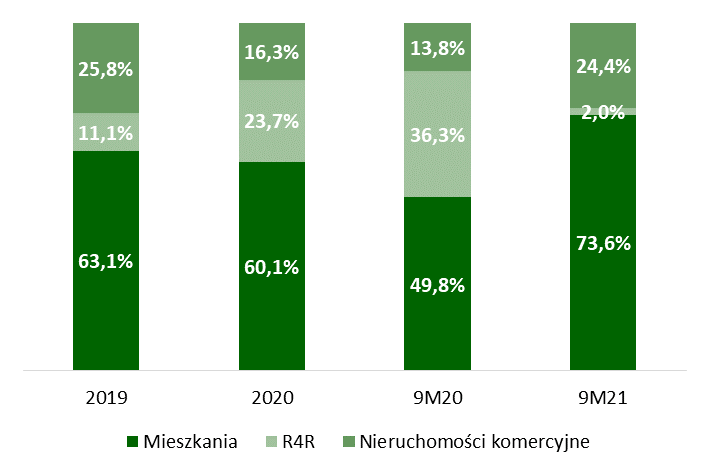

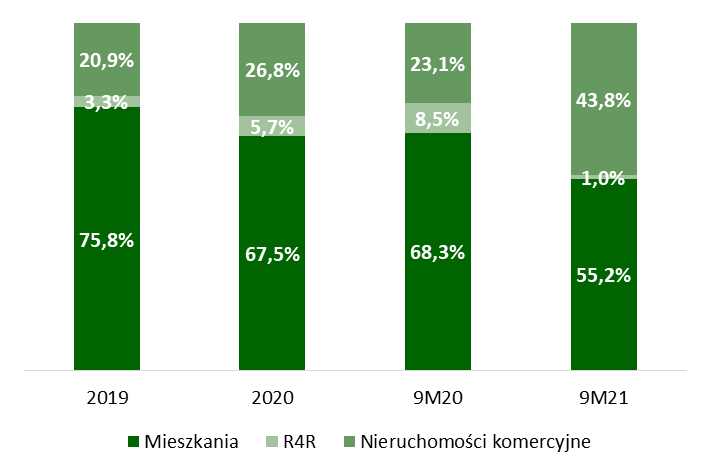

Poniżej prezentujemy wykresy, które pokazują udział poszczególnych segmentów w przychodach i zysku brutto ze sprzedaży. Za ponad połowę wyniku odpowiada segment mieszkań. Relatywnie wysoki udział w przychodach i zysku segmentu R4R w 2020 roku wynikał ze sprzedaży do tej spółki budynków z mieszkaniami na wynajem. Zwracamy uwagę, że Emitent posiada mniejszościowe udziały w Resi4Rent (30%) i wykazuje udział w wyniku tej spółki „w jednej linijce” (ujmowanie metodą praw własności, poza R4R w ten sam sposób ujmowane są również projekty Towarowa 22 i Galeria Młociny). Jednocześnie Emitent świadczy usługi na rzecz R4R w postaci budowania/sprzedaży nieruchomości – tego typu transakcje są wykazywane jak „normalna sprzedaż”.

| Udział segmentów - przychody | Udział segmentów – wynik brutto na sprzedaży |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

W segmencie mieszkań Grupa sprzedała 1.357 mieszkań w 2019 roku i 1.570 w 2020 roku, z kolei oddane mieszkania, wykazane w wynikach, to odpowiednio 1.263 i 1.505. Po trzech kwartałach 2021 roku połączona Grupa Echo-Archicom sprzedała łącznie 2.322 mieszkania (Echo – 1.274, Archicom – 1.048). Przekazane mieszkania, zaksięgowane w wyniku to 1.357 (Echo – 616, Archicom – 741 od przejęcia w II kw. 2021 roku). Dodano, że na koniec września 2021 roku sprzedane mieszkania, ale jeszcze nie wykazane w wyniku to 3.057, w tym 2.153 w przypadku Echo Investment i 904 w przypadku Archicom.

Po trzech kwartałach 2021 roku przychody segmentu mieszkań wyniosły 603,7 mln zł (+62,3% rdr.), a zysk brutto na sprzedaży sięgnął 112,2 mln zł (+48,9% rdr.). Procentowa marża okazała się jednak najniższa spośród prezentowanych okresów i wyniosła 18,6%. Emitent wskazał, że negatywny wpływ na marżę miało przejęcie Archicomu i związane z tym procesem przeszacowanie wartości przejmowanych aktywów do wartości godziwej. Podano, że w III kw. 2021 roku obniżyło to zysk o 18,4 mln zł. Jednocześnie Emitent wskazał, że do końca roku zdecydowana większość tego wpływu zostanie zaksięgowana.

Po trzech kwartałach 2021 roku Emitent wykazał wysokie przychody i marże w segmencie nieruchomości komercyjnych. Przychody wyniosły 199,7 mln zł (+93,6% rdr.), a zysk brutto na sprzedaży 89 mln zł (+249% rdr.), co przełożyło się na procentową marżę na poziomie 44,6%.

Istotną pozycją w rachunku zysków i strat Emitenta jest wynik z nieruchomości inwestycyjnych, na który w prezentowanych okresach składała się prawie w całości aktualizacja wartości nieruchomości. Wynik ten spadał z roku na rok, w 2019 roku wynosząc 398,4 mln zł, w 2020 roku 229 mln zł, a po trzech kwartałach 2021 roku 84,8 mln zł. W 2020 roku do spadku pozycji w istotnej mierze przyczyniło się mniej korzystne otoczenie (pandemia koronawirusa), a także decyzje o przesunięciu w czasie wybranych inwestycji. Jednocześnie zwracamy uwagę, że istotny wpływ na wycenę nieruchomości ma kurs EUR/PLN, ponieważ nieruchomości są wyceniane w euro, a na potrzeby sprawozdania finansowego muszą zostać przewalutowane na złotego.

Po stronie kosztów warto zwrócić uwagę m.in. na mocny wzrost kosztów ogólnego zarządu. Po trzech kwartałach 2021 roku wyniosły one 79,6 mln zł, rosnąc o 73,4% rdr. Ich wzrost jest w głównej mierze pochodną dokonanej akwizycji Archicom i konsolidacji kosztów. Mocno wzrosty także koszty finansowe, o 127% rdr., do 89,3 mln zł. Wynikało to głównie ze wzrostu odsetek od kredytów – wyższe zadłużenie i wyższe kursy EUR oraz z wycen kredytów w skorygowanej cenie nabycia.

Na wyniki Grupy w okresie trzech kwartałów 2021 roku pozytywny wpływ miały dwa zdarzenia. Pierwsze z nich to wykazany zysk na okazjonalnym nabyciu spółki Archicom w wysokości 48,6 mln zł, który podwyższył zaraportowany zysk operacyjny. Drugie zdarzenie to udział w zysku jednostek ujmowanych metodą praw własności w kwocie 30,2 mln zł, co wynikało głównie z przeszacowań w Resi4Rent. Zdarzenie to pozytywnie wpłynęło na zaraportowany wynik brutto.

Po dokonanej akwizycji Archicomu (przejęcie 66,01% kapitału zakładowego) warto pamiętać, że mogą pojawiać się istotne różnice pomiędzy zyskiem netto a zyskiem netto przypadającym akcjonariuszom podmiotu dominującego. Jest to widoczne po trzech kwartałach 2021 roku, kiedy zysk netto wyniósł 117,3 mln zł (+34,4% rdr.), a zysk netto podmiotu dominującego 108,3 mln zł (+24,1% rdr.).

Bilans

Na koniec września 2021 roku suma bilansowa Grupy Kapitałowej Echo Investment wyniosła 6,76 mld zł. Aktywa trwałe wyniosły 2,68 mld zł (około 40% majątku), aktywa obrotowe 2,85 mld zł (około 42%), a pozostałe 18% to aktywa przeznaczone do sprzedaży – 1,23 mld zł. Względem stanu na koniec 2020 roku istotne zmiany miały miejsce na pozycji nieruchomości inwestycyjnych, które zmniejszyły się z 1,39 mld zł do 0,88 mld zł, co miało związek z przeniesieniem trzech projektów do pozycji aktywów przeznaczonych do sprzedaży). Po stronie aktywów obrotowych istotnie zwiększył się stan zapasów (grunty i projekty mieszkaniowe), z 0,93 mld zł do 1,67 mld zł, co miało główny związek z dokonaną akwizycją Archicom. Emitent zwiększył także stan środków pieniężnych z 327 mln zł do 738,6 mln zł na koniec września 2021 roku.

Kapitał własny przypadający akcjonariuszom podmiotu dominującego wyniósł 1,69 mld zł na koniec III kw. 2021 roku i nie zmienił się istotnie wobec końca 2020 roku. Dług oprocentowany wzrósł do 2,96 mld zł wobec 2,8 mld zł na koniec grudnia 2020 roku. Emitent wskazał, że 603,6 mln zł krótkoterminowego oprocentowanego zadłużenia jest powiązane z aktywami przeznaczonymi do sprzedaży, a sprzedaż Moje Miejsce I i II oraz Face2Face obniży zadłużenie łącznie o 476 mln zł (środki na spłatę pozyskane ze sprzedaży projektów). Jednocześnie zadłużenie denominowane w EUR to 294,67 mln euro, a w PLN jest to 1,80 mld zł. W większości są to zobowiązania oparte o zmienną stopę procentową WIBOR i EURIBOR. W sprawozdaniu rocznym za 2020 rok, na bazie bilansu na koniec grudnia 2020 roku, Emitent oszacował, że wzrost stóp procentowych o 1 p.p. może zwiększyć koszty obsługi zadłużenia o około 28 mln zł. Wśród pozostałych zobowiązań mocno urosły zobowiązania z tytułu umów z klientami, które wyniosły 806,4 mln zł na koniec III kw. 2021 roku wobec 217,4 mln zł na koniec 2020 roku. Jest to powiązane ze sprzedanymi mieszkaniami, które nie zostały jeszcze przekazane.

Wskaźnik długu netto do aktywów pomniejszonych o stan środków pieniężnych wyniósł 36,9% na koniec września 2021 roku. Na koniec grudnia 2020 roku wyniósł 47%, a więc Emitent odnotował poprawę o 10 p.p. Wskazano, że w 2022 roku oczekuje się dalszej poprawy wskaźnika zadłużenia.

Przepływy pieniężne

W prezentowanych okresach Emitent wykazywał ujemne przepływy z działalności operacyjnej. Istotną pozycją korygującą w rachunku przepływów pieniężnych były korekty o wpływ zysków z tytułu aktualizacji wyceny nieruchomości inwestycyjnych. W okresie trzech kwartałów 2021 roku Emitent osiągnął dodatnie przepływy operacyjne w wysokości 154,3 mln zł, do czego przyczyniła się głównie zrealizowana sprzedaż w segmencie mieszkań.

Na poziomie przepływów inwestycyjnych Emitent odnotował istotne wydatki w 2020 roku, które nie zostały w istotny sposób pokryte sprzedażą inwestycji, głównie ze względu na początek pandemii, a przez to niesprzyjające warunki rynkowe. Po trzech kwartałach 2021 roku przepływy były dodatnie na poziomie 528,1 mln zł, do czego przyczyniły się wysokie wpływy ze zbycia nieruchomości na poziomie 889,5 mln zł, a także relatywnie mniejsza skala inwestycji na poziomie 283,2 mln zł.

Przepływy finansowe dotyczą głównie zaciąganego nowego zadłużenia oraz obsługi już istniejącego. Po stronie wypływów finansowych plasują się również wypłacane dywidendy. Po trzech kwartałach Grupa zwiększyła stan środków pieniężnych łącznie o 411,5 mln zł.

|

Wybrane dane finansowe (tys. zł) |

2019 |

2020 |

9M20 |

9M21 |

|

Przepływy operacyjne |

-82 396 |

-70 736 |

-70 075 |

154 259 |

|

Przepływy inwestycyjne |

-132 358 |

-752 895 |

-491 401 |

528 107 |

|

Przepływy finansowe |

267 517 |

658 433 |

508 967 |

-270 870 |

|

Razem |

52 763 |

-165 198 |

-52 509 |

411 496 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

5. Strategia i plany rozwoju

Grupa Echo Investment przyjęła i realizuje Strategię rentownego wzrostu, która opiera się na pięciu filarach.

1. Skupienie na rynku polskim

Polska, zdaniem Spółki, to najsilniejszy gospodarczo kraj oraz rynek nieruchomości w Europie Środkowo-Wschodniej. Emitent skupia swoją działalność na realizowaniu projektów w siedmiu najważniejszych miastach i ośrodkach, które są jednocześnie najbardziej atrakcyjnymi i płynnymi rynkami nieruchomości: Warszawa, Trójmiasto, Wrocław, Poznań, Katowice, Kraków i Łódź.

2. Osiągnięcie pozycji lidera

Strategia zakłada, że Emitent będzie należał do czołówki deweloperów w każdym z sektorów działalności (biurowym, handlowym, mieszkaniowym). Duża skala działalności pozwoli na optymalne wykorzystanie zasobów. W ramach realizacji celu Emitent zakłada m.in.: wzmacnianie pozycji w sektorze mieszkaniowym (m.in. przejęcie Archicom w 2021 roku), utrzymanie pozycji lidera w segmencie biurowym, rozwój w sektorze mieszkań na wynajem poprzez spółkę Resi4Rent, poszukiwanie nowych nisz biznesowych m.in. w najmie krótkoterminowym (poprzez rozwój spółki CitySpace).

3. Działalność deweloperska

Emitent koncentruje się na działalności deweloperskiej, przy czym koncentruje się na sprzedaży gotowego projektu w optymalnym momencie z punktu widzenia możliwej do uzyskania stopy zwrotu, zarządzania kapitałem, oczekiwań i trendów rynkowych. W przeciwieństwie do strategii sprzed 2016 roku, Emitent nie chce być długoterminowym właścicielem wybudowanych inwestycji, a przychody z czynszów biurowych lub handlowych będą stanowić mniejszą część przychodów ogółem. Działania podjęte w celu realizacji założenia to sprzedaż biurowców i centrów handlowych, przy czym Emitent dąży najpierw do pozyskania najemców, prowadzenie procesu sprzedaży inwestycji mieszkaniowych w taki sposób, by w momencie oddania do użytku 80% lokali było sprzedane, świadczenie usług deweloperskich dla zewnętrznych podmiotów.

4. Współpraca ze sprawdzonymi partnerami

Emitent ceni długotrwałe, wieloletnie relacje biznesowe ze sprawdzonymi partnerami, inwestorami, co ułatwia rozszerzanie skali działalności, przyspiesza inwestycje i ogranicza ryzyka. Spółka inwestuje wspólnie z partnerami w projekty wymagające większego zaangażowania finansowego, świadczy im usługi (deweloperskie, wynajmu itp.) oraz zapewnia pierwszeństwo w zakupie na rynkowych warunkach gotowych aktywów.

5. Duże projekty

Wieloletnie doświadczenie Spółki w trzech sektorach nieruchomości daje Spółce przewagę konkurencyjną, wynikającą z umiejętności realizowania dużych, wielofunkcyjnych i miastotwórczych projektów. Dzięki temu Spółka może nabywać większe działki, których jednostkowa cena jest niższa a konkurencja kupujących znacznie mniejsza. Łączenie funkcji pozwala na szybsze zakończenie projektu oraz kompleksowe projektowanie przestrzeni miejskiej.

Pespektywy rozwoju

Grupa Echo Investment zamierza skoncentrować się na rozwoju segmentu mieszkaniowego, jednak wciąż obecna będzie w pozostałych obszarach, tj. w segmencie biurowym i handlowym. Ważnym elementem rozwoju będzie realizacja projektów miastotwórczych („destination”), które łączą funkcję mieszkaniową, biurową oraz handlowo-rozrywkową oraz okazjonalnie inne. Przykładem projektu miastotwórczego są Browary Warszawskie, których komercjalizacja została zakończona w 2020 roku. Drugim obecnie realizowanym projektem miastotwórczym jest Fuzja w Łodzi.

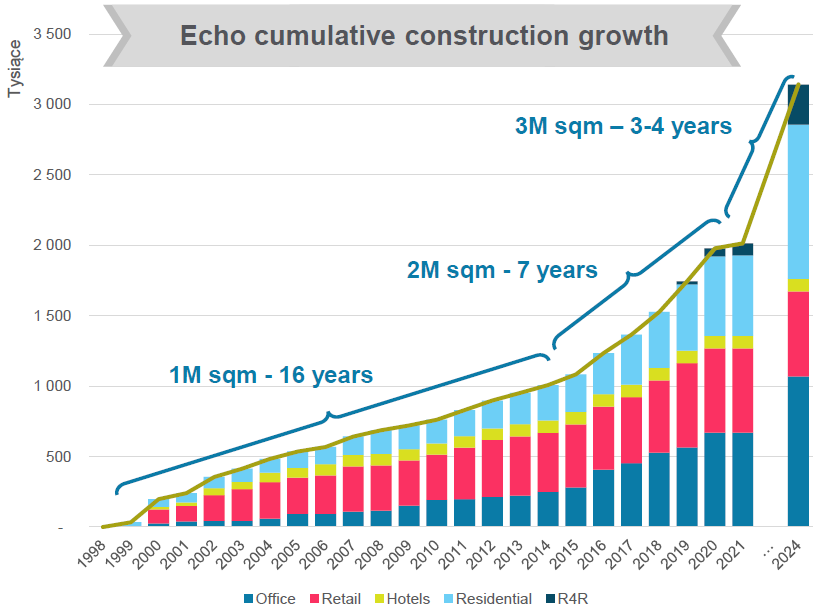

W najbliższych 3-4 latach, do 2024 roku, Emitent planuje wybudować milion powierzchni użytkowej. Obecnie Grupa posiada łącznie 17 projektów o powierzchni 240 tys. mkw. Pierwszy milion powierzchni użytkowej Emitent budował 16 lat, drugi milion zajął 7 lat.

|

| Źródło: Emitent. |

Segment mieszkaniowy

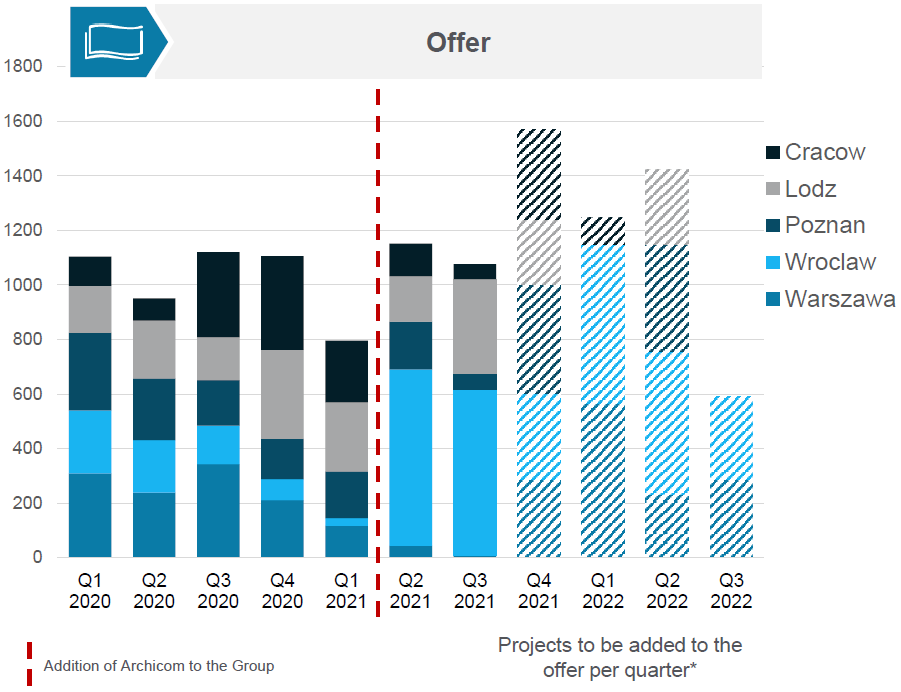

Najbliższe kwartały prezentują się optymistycznie pod względem oferty przed segmentem mieszkaniowym, przy czym warto zwrócić uwagę, że duża w tym zasługa dokonanej akwizycji Archicom. W prezentacji Emitent wskazał, że oczekuje 1.286 przekazań w IV kw. 2021 roku, co rzutuje na całoroczny wynik na poziomie 2.643. Archicom poinformował raportem bieżącym, że w IV kw. 2021 roku sprzedał 227 mieszkań wobec 194 rok wcześniej, a liczba przekazanych lokali wyniosła 721 wobec 560 rok temu. W przypadku Echo Investment było to odpowiednio 406 umów sprzedaży i 1.006 przekazań. Zatem łącznie Emitent przekazał 1.727 lokali w IV kw. 2021 roku. Warto także zwrócić uwagę, że bez uwzględnienia wyników Archicom, Emitentowi udało się wypracować kolejne rekordowe rezultaty operacyjne w segmencie mieszkań – w 2021 roku sprzedaż wyniosła 1.680 lokali wobec 1.570 rok wcześniej, a przekazania wyniosły odpowiednio 1.622 wobec 1.505 przed rokiem. Planowana liczba mieszkań wprowadzanych do oferty w IV kw. 2021 roku to blisko 1.600 lokali, z kolei w pierwszej połowie 2022 roku Emitent planuje dodać do oferty ponad 2.600 lokali (w całym 2022 roku ma to być ponad 3.200 mieszkań).

W najbliższych pięciu latach Grupa oczekuje wprowadzenia blisko 15.000 mieszkań na sprzedaż, czyli średnio 3.000 rocznie. Pozwala na to obecna oferta oraz posiadany bank ziemi – w przypadku Echo Investment jest to 10.233 mieszkań, a w przypadku Archicom 4.349. Emitent dodał, że bank ziemi udało się zakupić przed ostrym wzrostem cen i oczekuje, że marża brutto na sprzedaży nowych projektów będzie nie niższa niż 30%. Emitent podał, że średnia cena gruntu na 1 mkw. powierzchni najmu lub sprzedaży możliwej do wybudowania na działkach zakupionych w 2021 roku wyniosła 1.847 zł.

| Grupa Echo Investment – planowana oferta mieszkań w kolejnych czterech kwartałach |

|

| Źródło: Emitent. |

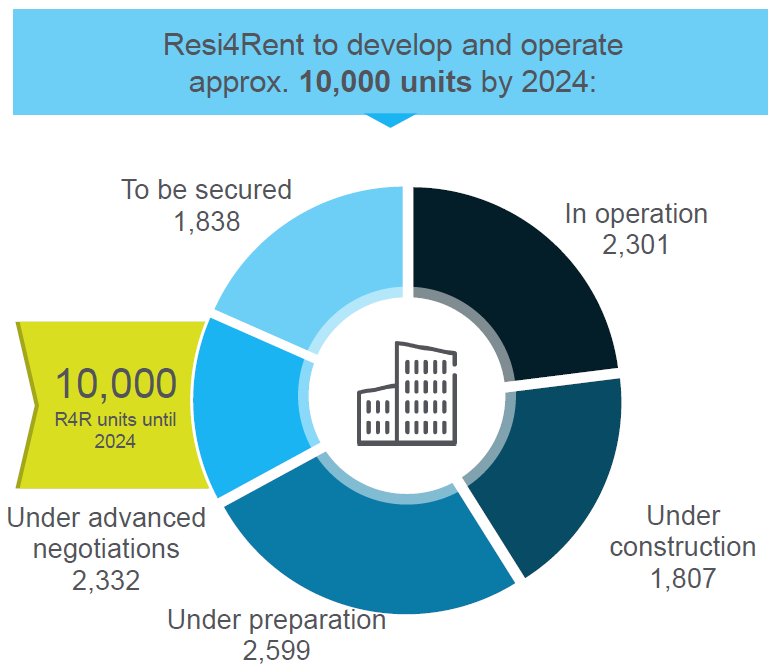

W ramach Resi4Rent, czyli mieszkań na wynajem, platforma miała w ofercie 2.301 lokali na koniec września 2021 roku. W trzech kwartałach 2021 roku oddano do użytkowania 834 lokale. Na koniec września minionego roku około 95% lokali było wynajętych. Jak wskazał Emitent, najemców udaje się znaleźć o wiele szybciej niż oczekiwano, bo okres od oddania projektu do prawie pełnego najmu trwa około 3-6 miesięcy wobec oczekiwań 6-9 miesięcy. Dodano, że w około 2/3 przedłużanych umów najmu udaje się zwiększyć cenę/czynsz.

Do końca 2024 roku oferta Resi4Rent ma się zwiększyć do 10.000 lokali, przy czym na koniec III kw. 2021 roku blisko 6.000 mieszkań było już na etapie budowania, przygotowywania lub zaawansowanych negocjacji (budowa 1.497 mieszkań rozpoczęła się w 2021 roku). Jak podaje Emitent na koniec 2022 roku oferta ma się zwiększyć do 3.700 lokali, a na koniec 2023 roku 6.000, a więc dynamika wzrostu jest wysoka – powyżej 60% rocznie.

|

| Źródło: Emitent. |

Nieruchomości biurowe

W IV kw. 2021 roku Emitent sprzedał biurowiec Moje Miejsce I za kwotę 47,3 mln euro, co przy kursie EUR/PLN na poziomie 4,60 rzutuje na wartość 218 mln zł. Echo Investment poniosła 157 mln zł nakładów na projekt oraz wykazała 36 mln zł zysku z wyceny, a więc łącznie 193 mln zł. W trakcie negocjacji pozostaje 5 biurowców, w tym Face2Face w Katowicach i Fuzja w Łodzi są na zaawansowanym etapie. Jednocześnie wszystkie projekty Emitenta są prawie w całości wynajęte.

Echo Investment ma w budowie pięć biurowców o łącznej powierzchni najmu ponad 100 tys. mkw. Spółka obserwuje duże zainteresowanie potencjalnych najemców wynajmem powierzchni biurowej, co przekłada się na zawierane transakcje. Między innymi w ostatnich miesiącach kompleks biurowy Brain Park w Krakowie zyskał PepsiCo GBS Kraków jako najemcę, który zajmie ponad 5 tys. mkw. powierzchni i przeniesie tam swoją siedzibę. Najemcą budynku Biura przy Warzelni w Browarach Warszawskich została z kolei Playtika Holding Corp., wiodąca firma z sektora gier i platforma monetyzacyjna, która wynajęła 4,2 tys. mkw. powierzchni. W fazie przygotowania Emitent posiada około 248,9 tys. mkw. powierzchni najmu w 11 projektach biurowych.

Oczekuje się, że rynek operatorów elastycznych biur serwisowanych będzie jednym ze zwycięzców po pandemii. Szacuje się, że obecnie ma on udział około 2% w Polsce i ma wzrosnąć do 10% do końca 2030 roku. Szczególnie wysokie zainteresowanie tą formą najmu było obserwowane w drugiej połowie 2021 roku, a poziom wynajęcia dostępnej przestrzeni przekroczył 90%. Ponadto, obserwuje się systematyczny wzrost stawek wynajmu. W Grupie Echo Investment operatorem elastycznych biur serwisowanych jest spółka CitySpace, która dysponuje blisko 3 tys. stanowisk pracy na 21 tys. mkw. powierzchni elastycznej w pięciu miastach Polski. Spółka otworzyła trzecią lokalizację we Wrocławiu o powierzchni 2,4 tys. mkw., a w II kw. 2022 roku planowane jest otwarcie kolejnej powierzchni w ramach projektu MidPoint 71 we Wrocławiu. CitySpace wdrożyło nowy, unikatowy produkt do swojego portfolio – świadczenie usług zarządzania powierzchnią biurową należąca do klienta. W takim formacie Spółka zarządza obecnie blisko 2 tys. mkw. powierzchni.

Nieruchomości handlowe

Grupa Echo Investment ma w portfelu dwa obiekty handlowe: Galerię Libero w Katowicach oraz Galerię Młociny w Warszawie, w której posiada 30% udziałów (JV z udziałem EPP w wysokości 70%). Obydwie galerie radzą sobie bardzo dobrze po otwarciu galerii w 2021 roku i notują większą odwiedzalność i sprzedaż niż w analogiczny okresie 2019 roku, czyli okresie przed pandemią. Dla centrum Libero Emitent podał, że średni wzrost wskaźnika „footfall” (odwiedzalności) był o około 8% wyższy w okresie od maja do października 2021 roku wobec 2019 roku, z kolei wzrost obrotów wahał się w przedziale 27%-44% powyżej wartości z 2019 roku. Utrzymanie tych pozytywnych tendencji powinno pozytywnie przełożyć się na potencjał i korzystniejsze warunki sprzedaży tych obiektów w przyszłości (na razie nie zostały one jeszcze przeniesione w bilansie do pozycji aktywów do sprzedaży).

Krótkie podsumowanie perspektyw na 2022 rok

Echo Investment oczekuje pozyskania pozwoleń środowiskowych na projekty o łącznej powierzchni PUM/GLA 270 tys. mkw. (+41% rdr.), i pozwoleń na budowę łącznej powierzchni 360 tys. mkw. (+114% rdr.). Emitent zamierza mocno koncentrować się na dynamice rozwoju segmentu mieszkaniowego. W drugiej połowie 2021 roku udało mu się uzyskać w Radzie Miasta Warszawy uchwałę w trybie specustawy mieszkaniowej, która pozwala mu na wybudowanie 1,6 tys. mieszkań w okolicy ul. Wołoskiej w Warszawie.

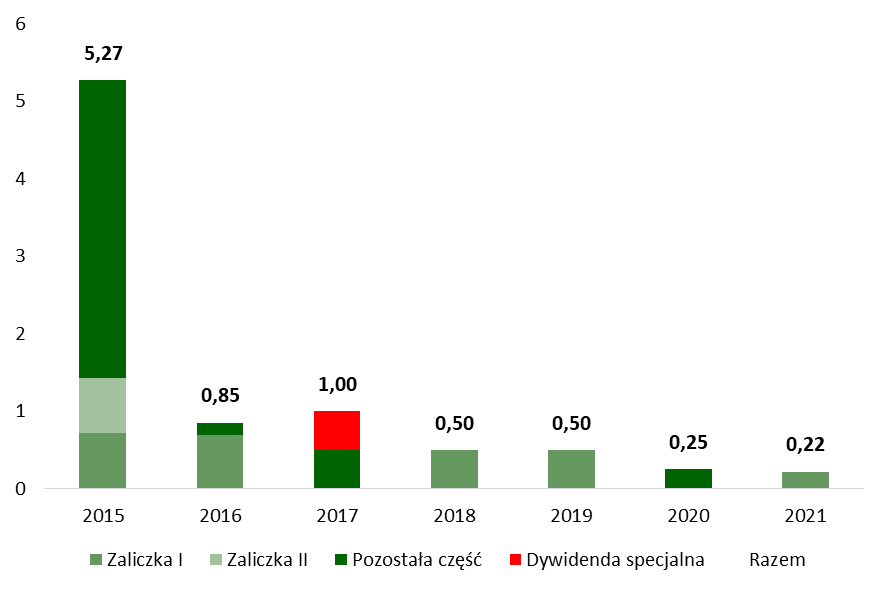

Polityka dywidendowa

W 2017 roku zarząd Echo Investment podjął uchwałę w sprawie przyjęcia polityki dywidendowej. Spółka chce dawać akcjonariuszom zwrot zainwestowanego kapitału w postaci wzrostu wartości akcji, ale i wypłacanych regularnie dywidend. Według przyjętej polityki dywidendowej z zysku za 2018 rok i kolejne lata zarząd będzie rekomendował wypłatę dywidendy w wysokości do 70% skonsolidowanego zysku netto Grupy Kapitałowej, przypisanego akcjonariuszom jednostki dominującej. Przy rekomendacji brane pod uwagę będą m.in. aktualna i przewidywana kondycja finansowa, strategia rozwoju, w tym w szczególności bezpieczny i najbardziej efektywny poziom zarządzania zadłużeniem i płynnością w Grupie, czy plany inwestycyjne wynikające ze strategii rozwoju - w szczególności zakupy gruntów.

| Echo Investment – historia dywidend (dywidenda z zysku za dany rok na akcję w zł) |

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

6. Wybrane czynniki ryzyka

Grupa Echo Investment działa na rynku nieruchomości, posiadając ekspozycję na segment mieszkaniowy, handlowy, biurowy. Działalność Emitenta jest w istotny sposób powiązana z ogólną koniunkturą, która wpływa zarówno na możliwość i warunki sprzedaży nieruchomości, czy też wyceny rynkowe.

Wybrane czynniki ryzyka dla Emitenta w związku z prowadzoną działalnością to m.in. brak możliwości nabywania odpowiednich gruntów, brak pozyskania najemców, brak sprzedaży nieruchomości, czy wybór niewłaściwej lokalizacji oraz ryzyko spadku atrakcyjności nieruchomości.

W ramach segmentu nieruchomości handlowych i biurowych, ważnym aspektem przy komercjalizacji jest wynajem powierzchni. Pozyskanie dobrych najemców, a szczególnie najemców kluczowych (ang. anchor tenants), jest bardzo ważne dla możliwości i warunków uzyskiwanych przy sprzedaży nieruchomości. W przypadku nieruchomości komercyjnych, ich sprzedaż to zazwyczaj złożony i długotrwały proces, a ewentualne jego wydłużenie bądź odstąpienie od zamiaru nabycia nieruchomości mogą negatywnie wpłynąć na działalność operacyjną. Jednocześnie wybranie odpowiedniej lokalizacji nieruchomości oraz możliwość ich zabudowy mają kluczowy wpływ na możliwości sprzedaży. Niewłaściwa ocena atrakcyjności danej lokalizacji może mieć negatywny wpływ na działalność i kondycję finansową Emitenta.

Grupa narażona jest na ryzyko zmniejszenia i utraty zdolności kredytowej potencjalnych klientów mieszkaniowych. Popyt na rynku mieszkaniowym jest w znacznym stopniu uzależniony od dostępności kredytów inwestycyjnych i mieszkaniowych oraz zdolności do ich obsługi. Pogorszenie zdolności kredytowej potencjalnych klientów Grupy może mieć negatywny wpływ na wysokość przychodów.

Emitent jest narażony na ryzyko zmiany stóp procentowych i kursu waluty euro. Emitent posiada zobowiązania zaciągnięte w euro. Umocnienie się złotego względem euro może być niekorzystne dla wyceny aktywów Grupy i dla prognozowanej wielkości przychodów z powierzchni komercyjnej. Analogicznie, osłabienie się złotego względem euro może niekorzystnie wpłynąć na proces spłaty przez spółki Grupy zobowiązań denominowanych w EUR. Grupa ogranicza ryzyko walutowe poprzez zaciąganie kredytów w euro oraz aktywną politykę hedgingową, tj. stosuje częściowe zabezpieczanie kursów walutowych na przyszłe uruchomienia podpisanych kredytów. Wzrost stóp procentowych to wzrost kosztów obsługi zadłużenia. Na 31 grudnia 2020 r. Grupa stosowała zabezpieczenia stopy procentowej dla wyemitowanych obligacji oraz zaciągniętych kredytów w postaci instrumentów IRS.

7. Podsumowanie

Grupa Echo Investment przeszła w ostatnich latach transformację z typowo komercyjnego dewelopera, koncentrującego się na sektorze biurowym i handlowym, do dewelopera mocno stawiającego na rynek nieruchomości mieszkaniowych. Przejęcie w II kw. 2021 roku Archicom w istotnym sposób wzmocniło pozycję Grupy na rynku i potencjał sprzedażowy w kolejnych latach. Powiększona Grupa posiada bank ziemi, który w ciągu kolejnych 5 lat powinien pozwolić wprowadzić do oferty blisko 15 tys. mieszkań, tj. średnio 3 tys. rocznie. Jednocześnie Emitent wskazał, że bank ziemi udało się zakupić przed ostrym wzrostem cen i oczekuje, że marża brutto na sprzedaży nowych projektów będzie nie niższa niż 30%.

Rozwój platformy Resi4Rent jest szybszy od oczekiwań. Nowe projekty szybko znajdują najemców, wynajem prawie całego obiektu trwa nawet 3 miesiące od oddania. Jak wskazuje Emitent R4R jest obecnie największą prywatną platformą najmu mieszkań w Polsce, posiadając w ofercie 2.301 lokali na koniec września 2021 roku, które prawie w całości są wynajęte. W kolejnych latach oferta ma dynamicznie rosnąć, do 3.700 lokali na koniec 2022 roku, 6.000 na koniec 2023 roku i 10.000 na koniec 2024 roku. Emitent posiada 30% udziałów w Resi4Rent.

W segmencie nieruchomości biurowych Emitentowi udało się sprzedać dwa biurowce w Browarach Warszawskich za łącznie około 240 mln euro oraz zawrzeć umowę sprzedaży Moje Miejsce I w IV kw. 2021 roku. W trakcie negocjacji jest 5 innych lokalizacji, z czego 2: Face2Face w Katowicach i Fuzja w Łodzi, są na zaawansowanym etapie. Wszystkie projekty Emitenta są prawie w całości wynajęte. Echo Investment ma w budowie pięć biurowców o łącznej powierzchni najmu ponad 100 tys. mkw., a w fazie przygotowania około 248,9 tys. mkw. powierzchni najmu w 11 projektach biurowych. Dobrze radzi sobie także CitySpace, czyli operator elastycznych powierzchni serwisowych.

Centra handlowe: Galeria Libero w Katowicach oraz Galeria Młociny w Warszawie, w której Emitent posiada 30% udziałów (JV z udziałem EPP w wysokości 70%), radzą sobie bardzo dobrze po otwarciu galerii w 2021 roku i notują większą odwiedzalność i sprzedaż niż w analogiczny okresie 2019 roku, czyli okresie przed pandemią. Dobrze rokuje to jeśli chodzi o potencjalną sprzedaż tych obiektów, jednak ryzyko dalszego rozwoju pandemii wciąż może odciskać swoje piętno.

Posiadając kompetencje w wielu obszarach rynku nieruchomości: mieszkaniowego, handlowego, biurowego, Emitent łączy je, stawiając na projekty miastotwórcze („destination”), tj. projekty łączące różne funkcje związane zarówno z pracą, wypoczynkiem, jak i spędzaniem wolnego czasu. W 2020 roku Grupa z sukcesem skomercjalizowała i zakończyła projekt Browarów Warszawskich. Celem strategicznym Grupy jest m.in. zwiększenie udziału projektów miastotwórczych w projektach realizowanych przez Grupę do 70%.

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Echo Investment S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Echo Investment S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.