Zapraszamy do zapoznania się z raportem analitycznym „Spółka pod lupą SII” poświęconym Grupie Kapitałowej Asbis. Raport jest dostępny bezpłatnie wyłącznie dla członków SII na poziomie rozszerzonym.

Dotychczas przedmiotem naszej analizy były następujące firmy:

- LiveChat Software (pierwszy raport, dostępny dla wszystkich czytelników),

- Dino Polska,

- PlayWay,

- British Automotive Holding,

- Infoscan,

- CCC,

- Benefit Systems,

- Enter Air.

Ocenie poddajemy poniższe kryteria.

- Strategia oraz perspektywy rozwoju spółki

- Ocena perspektyw branży i otoczenia rynkowego

- Ocena wyników finansowych

- Płynność finansowa oraz poziom zadłużenia

- Polityka dywidendowa

- Wskaźniki wyceny

- Jakość sprawozdań finansowych

- Jakość strony internetowej spółki

- Czynniki ryzyka

- Analiza techniczna

|

Grupa Asbis |

|

Ocena: 79/100 |

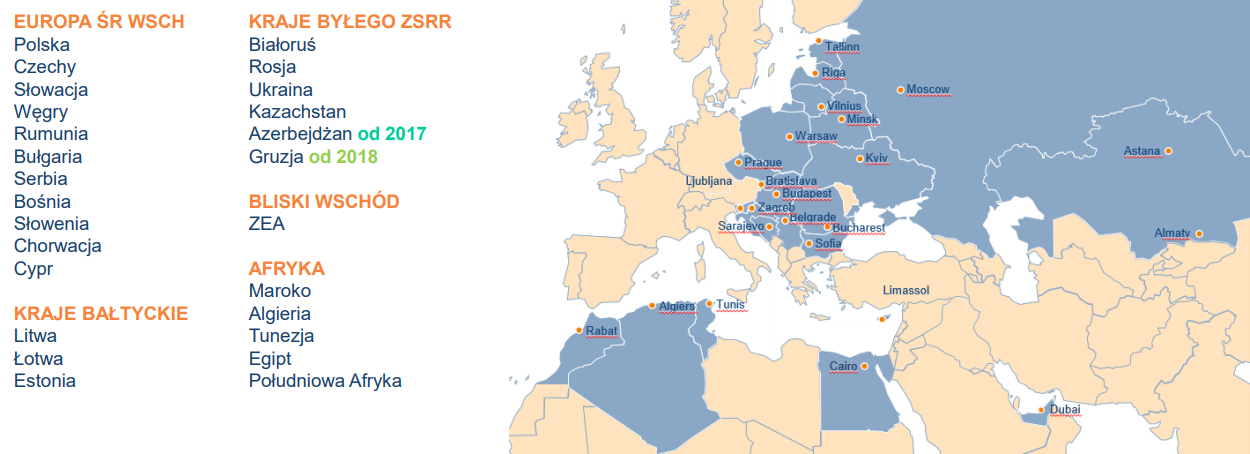

Spółka Asbis została założona w Mińsku na Białorusi w 1990 roku. 5 lat później, tj. w 1995 roku, siedziba Spółki została przeniesiona na Cypr. Dzisiaj ASBISc Enterprises Plc jest jednym z czołowych dystrybutorów produktów branży informatycznej („IT”) na rynkach wschodnich Europy, Bliskiego Wschodu i Afryki (EMEA).

Grupa jest dystrybutorem komponentów IT (dla podmiotów zajmujących się montażem sprzętu, integratorów systemów, właścicieli marek lokalnych i sprzedawców detalicznych), jak również produktów gotowych marek klasy A, takich jak komputery stacjonarne, laptopy, serwery i urządzenia sieciowe dla małych i średnich przedsiębiorstw oraz dla sprzedawców detalicznych. Asortyment oferowanych produktów IT obejmuje szerokie spektrum komponentów IT, modułów, urządzeń peryferyjnych oraz mobilnych systemów IT. Większość oferowanych produktów nabywana jest od wiodących międzynarodowych producentów, takich jak Apple, Intel, Advanced Micro Devices („AMD”), Seagate, Western Digital, Samsung, Microsoft, Toshiba, Dell, Acer, Lenovo i Hitachi. Ponadto istotna część przychodów pochodzi ze sprzedaży produktów IT oraz urządzeń mobilnych pod markami własnymi Prestigio, Canyon, Perenio oraz Atlantech.

Grupa posiada spółki zależne w 26 krajach, a jednocześnie ma około 30.000 aktywnych klientów w 60 krajach na całym świecie. W swojej ofercie posiada około 21.000 produktów. W 2018 roku Grupa osiągnęła 2,1 mld dolarów przychodów, a największy w nich udział miały regiony byłego ZSRR (52%) oraz Europy Środkowo-Wschodniej (28%). Z kolei w strukturze produktowej sprzedaży w 2018 roku dominowały smartfony (799 mln dolarów, 39%), procesory (231 mln dolarów, 11%) i laptopy (149 mln dolarów, 7%). Grupa posiada dwa duże regionalne centra dystrybucyjne (w Dubaju i w Pradze), z których realizowane są dostawy większości produktów.

|

Grupa Asbis – obecność geograficzna |

|

|

|

| Źródło: Emitent. |

Grupa Asbis – struktura sprzedaży według krajów w 2018 roku

|

Kraj |

Sprzedaż w tys. dolarów |

Udział w łącznych przychodach Grupy |

| Rosja | 369 040 | 17,83% |

| Ukraina | 297 944 | 14,40% |

| Kazachstan | 198 803 | 9,61% |

| Słowacja | 191 667 | 9,26% |

| Zjednoczone Emiraty Arabskie | 152 663 | 7,38% |

| Białoruś | 119 377 | 5,77% |

| Czechy | 83 520 | 4,04% |

| Holadnia | 71 718 | 3,51% |

| Rumunia | 71 220 | 3,44% |

| Węgry | 35 104 | 1,70% |

| Pozostałe | 477 507 | 23,07% |

| Razem | 2 069 564 | 100% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

1. Strategia oraz perspektywy rozwoju spółki

| 8⁄10 |

Wizją Asbisu jest być wiodącym dystrybutorem z wartością dodaną, dostawcą OEM (Original Equipment Manufacturer) i usług z zakresu IT, Internetu Rzeczy (IoT), sztucznej inteligencji (AI) na rynkach Europy Środkowo-Wschodniej, byłego ZSRR oraz Bliskiego Wschodu i Afryki. Misja Spółki reprezentowana w poszczególnych obszarach to: (1) rozwój i promocja rozwiązań IT, internetu rzeczy (IoT) i sztucznej inteligencji (AI), (2) przewaga w wolumenach dystrybucji, (3) koncentracja na dystrybucji z wartością dodaną, (4) rentowny wzrost marek własnych, (5) zarządzanie ryzykiem i brak problemów regulacyjnych.

Strategią Spółki jest koncentracja bardziej na rentowności niż na przychodach. Zakłada ona dalszy rozwój działalności i zwiększenie rentowności poprzez poprawę efektywności operacyjnej w zakresie dystrybucji produktów IT we wszystkich regionach działalności, rozwój portfolio produktowego oraz zwiększanie sprzedaży produktów sprzedawanych pod markami własnymi. Cele te mają zostać osiągnięte poprzez następujące działania:

- zwiększanie lub utrzymanie sprzedaży i udziału rynkowego w poszczególnych krajach byłego ZSRR, Europy Środkowo-Wschodniej, Bliskiego Wschodu i Afryki i wykorzystanie słabości konkurencji;

- korzystanie ze zwiększonego segmentu smartfonów, dalsze zwiększanie biznesu komponentów IT, dodawanie do portfolio większej ilości produktów innych producentów oraz zwiększanie marży zysku brutto;

- dalsze optymalizowanie działalności pod markami własnymi;

- dalszy rozwój biznesu dystrybucji z wartością dodaną;

- zmniejszanie kosztu finansowania;

- zaangażowanie w IoT oraz nowe technologie;

- kontrola naszej struktury kosztów, zwiększanie efektywności operacyjnej oraz automatyzacja procesów, w tym wykorzystanie elektronicznych kanałów sprzedaży;

- kontynuacja skutecznego hedgingu walutowego.

Warto zwrócić uwagę, że o ile Asbis przykłada większą wagę do rentowności, o tyle w 2018 roku, m.in.. ze względu na sytuację rynkową, Spółka podjęła decyzję o koncentracji na przychodach i walce o udziały rynkowe. Jak tłumaczono, niedawny światowy kryzys finansowy doprowadził niektórych konkurentów do bankructwa lub decyzji o wycofaniu się z poszczególnych rynków. W efekcie Asbis podpisał szereg umów z dostawcami na wiele krajów, w tym Słowację, Ukrainę i kraje Bliskiego Wschodu. Spółce udało się istotnie rozwinąć sprzedaż marek własnych w niemal wszystkich regionach działalności. Jednocześnie Asbis istotnie zwiększył liczbę produktów Apple w ofercie (np. został jedynym dystrybutorem na Ukrainie, wszedł do Azerbejdżanu i Gruzji), czy liczbę rozwiązań dla centr danych oraz produktów związanych z chmurą. Pozwoliło to istotnie zwiększyć sprzedaż (w 2018 roku dynamika wzrostu przychodów wyniosła niemal 40% rdr), jednak musiało się to odbyć szybko, a w konsekwencji ucierpiała na tym marża zysku brutto na sprzedaży. Jednocześnie Spółka uznała, że zbudowała bardzo solidne fundamenty, aby kontynuować wzrost przynajmniej w najbliższej przyszłości.

W 2019 roku Asbis ponownie koncentruje się na realizowanej marży brutto na sprzedaży. Natomiast prognozy Spółki na 2019 rok wskazują na osiągnięcie:

- przychodów ze sprzedaży na poziomie pomiędzy 1,7 a 1,9 mld dolarów (wobec 2,1 mld dolarów w 2018 roku),

- zysku netto na poziomie pomiędzy 8,5 a 10 mln dolarów (wobec 12 mln dolarów w 2018 roku).

Prognozowane wartości wynikają ze strategii Spółki obejmującej (lecz nie ograniczającej się do) większą koncentrację na sprzedaży w regionach krajów byłego ZSRR oraz Europy Środkowo-Wschodniej, zwiększenie dystrybucji produktów innych producentów oraz kontynuację stabilnego biznesu marek własnych prowadzonego w modelu back-to-back (zamówienia są składane u dostawców tych produktów (producentów ODM) tylko wtedy, gdy są z góry potwierdzone przez klientów).

Istotne założenia dotyczące prognozowanych wyników są następujące:

- sytuacja na głównych rynkach, tj. w Rosji, na Ukrainie, w Kazachstanie, na Białorusi oraz na Słowacji, nie pogorszy się w porównaniu do 2018 roku;

- nie nastąpi znaczna dewaluacja walut Rosji, Białorusi, Kazachstanu i Ukrainy, dlatego też nie wpłynie to negatywnie na popyt na tych rynkach;

- nie nastąpią istotne zakłócenia w ogólnym otoczeniu gospodarczym na pozostałych rynkach, na których działa Spółka;

- konkurencja we wszystkich głównych segmentach pozostanie podobna jak w 2018 roku, nie będzie istotnych nowych uczestników rynku;

- Grupa będzie nadal beneficjentem korzystnych warunków handlowych u swoich kluczowych dostawców;

- segment smartfonów nie pogorszy się o więcej niż 10% na rynkach, na których działa Spółka.

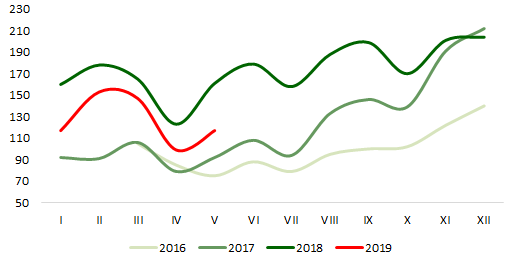

Asbis podaje szacunki miesięcznych przychodów ze sprzedaży. Jak pokazuje poniższy wykres, w szczególności pierwsze miesiące 2018 roku odznaczały się bardzo wysokimi dynamikami wzrostu rzędu 55% – 75% rdr, a w lutym nawet 95% rdr. Jednocześnie obroty te były wsparte poprzez jednorazowe duże transakcje. W 2019 roku dynamika rdr pozostaje ujemna, jednak raport za I kw. 2019 roku pokazał, że Grupie udało się poprawić marżę zysku brutto na sprzedaży w tym okresie, która wyniosła 5,06% i była o 0,54 p.p. wyższa niż w I kw. 2018 roku. Jednocześnie warto zwrócić uwagę, że realizowane przychody w pierwszych miesiącach 2019 roku są istotnie wyższe w porównaniu do 2017 roku (wzrosty rzędu 25%, a w lutym nawet 68%).

| Miesięczne przychody Grupy Asbis (mln dolarów) |

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

Spółka nie wyklucza także rozwoju poprzez akwizycje, jeśli nadarzą się odpowiednie okazje. W połowie lipca bieżącego roku Asbis poinformował, że poprzez spółkę zależną Atlantech nabędzie 100% udziałów w białoruskiej firmie Avectis. Cena akwizycji została ustalona na 1,17 mln rubli białoruskich, czyli około 574 tys. dolarów. Avectis jest deweloperem i integratorem systemów w dziedzinie automatyzacji sterowania, bezpieczeństwa oraz usług wsparcia dla obiektów technologicznych i infrastrukturalnych. Spółka działa na rynku białoruskim od 25 lat.

Avectis wnosi do naszej struktury bardzo zaawansowane kompetencje inżynieryjne oraz olbrzymie doświadczenie i portfel ciekawych klientów. Jestem przekonany, że usługi Asbis znacznie się rozszerzą, dzięki nowo przejętej spółce – powiedział Sergiej Kostewicz, przewodniczący rady dyrektorów Asbisu.

Jak podano, stałymi klientami firmy Avectis są przedsiębiorstwa działające w sektorach: petrochemicznym, gazowym, energetycznym, budowlanym, inżynierii mechanicznej, ale również instytucje bankowe, oświatowe, medyczne oraz agencje i organizacje rządowe.

2. Ocena perspektyw branży i otoczenia rynkowego

| 6⁄10 |

Rynek dystrybucji produktów IT jest rynkiem silnie konkurencyjnym, zwłaszcza pod względem asortymentu i jakości produktów, poziomu zapasów, cen, zakresu usług dla klientów oraz dostępności kredytu kupieckiego. Jednocześnie na rynku funkcjonuje wiele podmiotów, wśród których można wymienić m.in.:

- dystrybutorów międzynarodowych IT i CE,

- dystrybutorów regionalnych IT i CE,

- dystrybutorów lokalnych skoncentrowanych na pojedynczych rynkach,

- pośredników międzynarodowych IT i telefonów komórkowych, którzy prowadzą sprzedaż oportunistyczną w dowolnym regionie czy kraju (telefony i smartfony stanowią duży udział w przychodach dystrybutorów IT).

Dystrybutorzy są uważani za podstawowy składnik rynku, jako że główni dostawcy technologii wolą raczej korzystać z dystrybucji niż własnych wewnątrzkrajowych inwestycji operacyjnych. Dotyczy to w szczególności obszaru Europy środkowo-Wschodniej, gdzie utrudnienia stanowią m.in. różnorodność stosowanych praktyk handlowych, różnice kulturowe i językowe, różne waluty, różny stopień zaawansowania rozwoju gospodarczego, regulacje prawne dotyczące importu, czy okresowe zakłócenia stabilności politycznej i gospodarczej. Jednocześnie warto zwrócić uwagę, że pojawienie się nowych technologii internetowych i handlu elektronicznego zachęciło rosnącą liczbę producentów do budowy własnych platform handlu internetowego, umożliwiających bezpośrednie przyjmowanie zamówień i sprzedaż przez Internet. Również globalni dystrybutorzy podążyli zgodnie z tym trendem, tworząc własne platformy handlowe online.

Zdaniem Rady Dyrektorów (odpowiednik instytucji zarządu) Asbis jest jednym z największych dystrybutorów IT w Europie Środkowo-Wschodniej, z siecią dystrybucji obejmującą większość krajów w Europie Wschodniej, oraz jednym z trzech największych dystrybutorów w regionie Europy, Bliskiego Wschodu i Afryki w komponentach IT, takich jak dyski twarde i procesory. Jednocześnie Spółka uważa, że żaden inny dystrybutor nie posiada ponadregionalnej obecności takiej jak ASBIS, co daje margines bezpieczeństwa dzięki kształtowi działalności i posiadanej infrastrukturze. Z kolei w porównaniu z dystrybutorami lokalnymi, w ocenie Rady Dyrektorów żaden z nich nie posiada porównywalnego zasięgu geograficznego ani asortymentu zróżnicowanego w takim stopniu jak Asbis.

W 2018 roku widoczny był silny wzrost segmentu serwerów i ich komponentów w segmencie komercyjnym, szczególnie w zakresie rozwiązań dla data center oraz innych dostawców chmury. Oczekuje się, że w kolejnych latach segment ten powinien kontynuować dynamiczny wzrost, co powinno się przełożyć na utrzymanie wysokiego popytu. Motorem napędowym w kolejnych latach może okazać się także Internet Rzeczy (IoT). Niektórzy obserwatorzy rynku wskazują, że w tym obszarze przełomowym może okazać się już 2019 rok. Z drugiej strony warto zwrócić uwagę, że o Internecie Rzeczy z dość dużym optymizmem mówi się już od kilku lat. Pomimo tego, wydaje się, że wciąż jest to przyszłościowy temat. Warto także wspomnieć, że istotnym segmentem rynku jest także rynek zamówień publicznych i przetargów. Podsumowując, analitycy prognozują, że w 2019 roku dynamika wzrostu rynku dystrybucji IT będzie jednocyfrowa. Również Asbis z optymizmem patrzy na perspektywy 2019 roku, szczególnie że Spółka jest wystarczająco elastyczna, aby poruszać się pomiędzy różnymi liniami produktowymi, jako że jej biznes jest zbudowany na kilku filarach.

Na koniec warto odnieść się do rynku smartfonów. Firma analityczna IDC oszacowała, że w 2018 roku sprzedaż smartfonów spadła o 4,1% rdr, a sprzedaż urządzeń w sztukach wyniosła 1,4 mld. Natomiast firma IHS Markit oszacowała dynamikę spadku na 2,4% (sprzedaż oszacowano na 1,44 mld urządzeń). Jednocześnie w najlepszym dla branży kwartale ubiegłego roku, tj. IV kw. 2018 roku, największy spadek sprzedaży odnotował Apple – dynamika wyniosła 11,5% rdr. Jednocześnie zgodnie z szacunkami IDC, spadki były kontynuowane w I kw. 2019 roku. Jak oszacowano, sprzedaż smartfonów w Europie, Afryce oraz na Bliskim Wschodzie spadła o 3,3% rdr, a jednocześnie słabo wypadła sprzedaż Apple, które odnotowało spadek o 33,3% rdr, jednocześnie notując najmniejszą sprzedaż smartfonów w Europie od pięciu lat. Z drugiej strony w niedalekiej przyszłości sprzedaż smartfonów może ponownie napędzić rozpowszechnienie sieci 5G – producenci zaczęli już wprowadzać do oferty pierwsze urządzenia pozwalające na korzystanie z tej technologii.

Nie wiemy czy to dno spadków. Udział rynkowy Apple może dalej spadać, co wynika ze wzrostu konkurencji – Apple przyjął postawę defensywną, widać to w budżetach marketingowych – powiedział podczas konferencji prasowej po wynikach za I kw. 2019 roku Marios Christou, dyrektor finansowy Asbisu.

Z drugiej strony warto zwrócić uwagę, że pomimo globalnego spadku sprzedaży Apple w 2018 roku, w Polsce odnotowano rekordową sprzedaż produktów tej firmy. Można to tłumaczyć m.in. faktem wzrostu gospodarczego, a co za tym idzie wzrostem wynagrodzeń i dochodu rozporządzalnego, przez co iPhone staje się „coraz bardziej przystępny finansowo”. Jak podaje Eurostat, podczas gdy średni wzrost PKB w krajach Unii Europejskiej wyniósł 2% w 2018 roku, Polska zwiększyła PKB o 5,1%, Czechy o 3%, Bułgaria o 3,1%, Węgry o 4,9%, Rumunia o 4,1%, Łotwa o 4,8%, Litwa o 3,5%, a Słowacja o 4,1%. Jednocześnie w Rosji wzrost PKB wyniósł 2,3% rdr, a na Ukrainie 3,3%, jednak w przypadku tych krajów występuje dodatkowo m.in. wysokie ryzyko geopolityczne. Jednocześnie prognozy dotyczące dalszego rozwoju tych krajów w najbliższych latach nie napawają większym optymizmem.

3. Ocena wyników finansowych

| 7⁄10 |

Poniżej w tabelach prezentujemy wybrane dane finansowe Grupy Kapitałowej Asbis.

|

Wybrane dane finansowe (tys. dolarów) |

2016 rok |

2017 rok |

2018 rok |

Zmiana 17/16 |

Zmiana 18/17 |

|

Przychody ze sprzedaży |

1 137 709 | 1 484 913 | 2 069 564 | 30,5% | 39,4% |

|

Wynik brutto na sprzedaży |

65 414 | 76 736 | 98 093 | 17,3% | 27,8% |

|

Wynik EBITDA |

22 381 | 26 642 | 31 977 | 19,0% | 20,0% |

|

Wynik operacyjny |

20 237 | 24 406 | 29 410 | 20,6% | 20,5% |

|

Wynik brutto |

6 014 | 9 013 | 15 129 | 49,9% | 67,9% |

|

Wynik netto |

4 617 | 6 956 | 12 037 | 50,7% | 73,0% |

|

Marża brutto na sprzedaży |

5,75% | 5,17% | 4,74% | -0,58 p.p. | -0,43 p.p. |

|

Marża EBITDA |

1,97% | 1,79% | 1,55% | -0,18 p.p. | -0,24 p.p. |

|

Marża operacyjna |

1,78% | 1,64% | 1,42% | -0,14 p.p. | -0,22 p.p. |

|

Marża brutto |

0,53% | 0,61% | 0,73% | 0,08 p.p. | 0,12 p.p. |

|

Marża netto |

0,41% | 0,47% | 0,58% | 0,06 p.p. | 0,11 p.p. |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przy analizie wyników finansowych Grupy Asbis trzeba pamiętać o istotnym wpływie zmian kursów walutowych. Walutą sprawozdawczą Grupy jest dolar amerykański. W 2018 roku około 30% przychodów było denominowanych w tej walucie, a pozostała część w euro, rosyjskim rublu, ukraińskiej hrywnie, kazachskim tenge i innych walutach. Jednocześnie około połowa kosztów operacyjnych denominowana jest w dolarze, a druga połowa w euro i innych walutach, w tym powiązanych z euro. Natomiast większość zobowiązań z tytułu dostaw i usług (około 80%) jest denominowana w dolarze amerykańskim. Jednocześnie Grupa stosuje strategie hedgingowe, które mają na celu zabezpieczenie przed zmianami kursów walutowych.

Na przestrzeni ostatnich dwóch lat Grupa Asbis niemal podwoiła przychody ze sprzedaży, jednak widoczny jest przy tym systematyczny spadek marż operacyjnych. W 2016 roku przychody Grupy wyniosły 1,14 mld dolarów, podczas gdy w 2018 roku było to 2,07 mld dolarów (wzrost o 932,9 mln dolarów). Ponad 30% obrotów generowana jest na rynku rosyjskim i ukraińskim. Za wzrost przychodów odpowiadała głównie większa sprzedaż smartfonów – wzrost o 562,3 mln dolarów (z tego tylko w 2018 roku wzrost wyniósł 377,9 mln dolarów, tj. 89,7% rdr), w efekcie czego udział smartfonów w łącznej sprzedaży Grupy zwiększył się z 20,8% w 2016 roku do 38,6% w 2018 roku. Grupa podała, że większość dystrybuowanych smartfonów to produkty Apple.

Wzrostowi przychodów towarzyszył równoczesny wzrost zysków, jednak na poziomie operacyjnym Grupa notowała coraz niższe marże. Spadek marż został odnotowany już na poziomie zysku brutto ze sprzedaży – zysk zwiększył się z 65,4 mln dolarów w 2016 roku do 98,1 mln dolarów w 2018 roku, jednak procentowa marża spadła w tym samym okresie z 5,75% do 4,74%, tj. o 1,01 p.p. Spadek marży w istotnej mierze związany był z istotnym wzrostem sprzedaży produktów Apple.

Oczekujemy wzrostu marży w całym 2019 roku. Częściowo wiąże się to ze spadkiem sprzedaży produktów Apple – nie generuje ona marży na poziomie 6-7 proc. jak w przypadku innych linii produktowych – powiedział podczas konferencji prasowej po wynikach za I kw. 2019 roku Marios Christou, dyrektor finansowy Asbisu.

Niższa pierwsza marża wpłynęła na spadek marży operacyjnej. Warto odnotować, że udział kosztów sprzedaży i ogólnego zarządu w przychodach Grupy spadł (z 4% w 2016 roku do 3,3% w 2018 roku), jednak wpływ niższej marży zysku brutto na sprzedaży był silniejszy. W efekcie w 2018 roku Grupa odnotowała 29,4 mln dolarów zysku operacyjnego, realizując marżę na poziomie 1,42%, co jest wartościami niższymi zarówno w relacji do 2017, jak i 2016 roku.

Z kolei poprawa marży na poziomie wyniku brutto, a przez to również na poziomie zysku netto, wynikała z jednej strony ze wzrostu przychodów finansowych, a z drugiej z optymalizacji i zmniejszenia kosztu finansowania. Jak przedstawiono w prezentacji inwestorskiej, przychody finansowe były wynikiem dyskonta z tytułu wcześniej zapłaty, co w 2017 roku przełożyło się na około 1,6 mln dolarów przychodów finansowych, a w 2018 roku na 4,5 mln dolarów. Jednocześnie stwierdzono, że Spółka istotnie zmniejszyła koszt finansowania w bankach, a koszt zadłużenia w krajach byłego Związku Radzieckiego pozostał w 2018 roku stabilny. W efekcie Grupa zamknęła 2018 rok z zyskiem netto na poziomie 12 mln dolarów i marżą netto na poziomie 0,58%.

|

Wybrane dane finansowe (tys. dolarów) |

I kw. 2017 roku |

I kw. 2018 roku |

I kw. 2019 roku |

Zmiana IQ 2018 do IQ 2017 |

Zmiana IQ 2019 do IQ 2018 |

|

Przychody ze sprzedaży |

290 201 | 503 303 | 417 332 | 73,4% | -17,1% |

|

Wynik brutto na sprzedaży |

15 139 | 22 765 | 21 108 | 50,4% | -7,3% |

|

Wynik EBITDA |

4 517 | 5 966 | 5 409 | 32,1% | -9,3% |

|

Wynik operacyjny |

3 987 | 5 340 | 4 603 | 33,9% | -13,8% |

|

Wynik brutto |

672 | 2 223 | 2 187 | 230,8% | -1,6% |

|

Wynik netto |

548 | 1 721 | 1 686 | 214,1% | -2,0% |

|

Marża brutto na sprzedaży |

5,22% | 4,52% | 5,06% | -0,80 p.p. | 0,54 p.p. |

|

Marża EBITDA |

1,56% | 1,19% | 1,30% | -0,37 p.p. | 0,11 p.p. |

|

Marża operacyjna |

1,37% | 1,06% | 1,10% | -0,31 p.p. | 0,04 p.p. |

|

Marża brutto |

0,23% | 0,44% | 0,52% | 0,21 p.p. | 0,08 p.p. |

|

Marża netto |

0,19% | 0,34% | 0,40% | 0,15 p.p. | 0,06 p.p. |

Źródło: opracowanie własne na podstawie raportów Emitenta.

W I kw. 2019 roku Grupa Asbis odnotowała 417,3 mln dolarów przychodów, czyli o 17,1% mniej niż przed rokiem. Trzeba jednak zwrócić uwagę na wysoką bazę z poprzedniego roku (ponad 0,5 mld dolarów przychodów, wzrost o 73,4% rdr), wynikającą m.in. z jednorazowych dużych zleceń, w tym istotnych przychodów ze sprzedaży kart graficznych VGA na potrzeby technologii blockchain, czy duże projekty z zakresu budowy centrów danych. W podziale geograficznym najmocniej spadły obroty w krajach byłego ZSRR (o 18,6% rdr, do 205 mln dolarów) i w Europie Środkowo-Wschodniej (o 30,9% rdr, do 111 mln dolarów), natomiast solidne wzrosty odnotowano na Bliskim Wschodzie i Afryce (o 20,9% rdr, do 57 mln dolarów). Natomiast pod względem produktowym największe spadki odnotowano w segmencie smartfonów (o 31,7% rdr, do 122 mln dolarów).

Istotny spadek obrotów pociągnął za sobą erozję zysków. Zysk brutto na sprzedaży wyniósł 21,1 mln dolarów i okazał się o 7,3% niższy niż w I kw. 2018 roku. Na uwagę zasługuje jednak fakt poprawy marży brutto na sprzedaży o 0,54 p.p. rdr, która wyniosła 5,06%. Z kolei marża operacyjna zwiększyła się tylko nieznacznie, tj. o 0,04 p.p. rdr, wynosząc 1,1%, na co wpływ miał większy niż przed rokiem udział kosztów sprzedaży i ogólnego zarządu w łącznych przychodach (4% w I kw. 2019 roku wobec 3,5% rok temu). Grupa zamknęła kwartał z zyskiem netto na poziomie 1,7 mln dolarów (-2% rdr).

Analizując krótko rachunek przepływów pieniężnych zwracamy uwagę, że w 2018 roku Grupa osiągnęła ujemne przepływy z działalności operacyjnej na poziomie 11,4 mln dolarów, co było spowodowane zmianami w kapitale obrotowym. W 2017 roku przepływy były dodatnie na poziomie 42,1 mln dolarów. Natomiast w I kw. 2019 roku przepływy operacyjne również okazały się ujemne i wyniosły 58,9 mln dolarów (podobnie jak w 2018 roku wynikało to głównie ze zmian w kapitale obrotowym) wobec również ujemnych przed rokiem na poziomie 45,9 mln dolarów. Jednocześnie podsumowano, że jednym z celów Grupy na 2019 rok jest wypracowanie dodatnich przepływów z działalności operacyjnej.

4. Płynność finansowa oraz poziom zadłużenia

| 8⁄10 |

Na koniec 2018 roku oprocentowane zadłużenie Grupy Asbis wynosiło 116,4 mln dolarów, z czego 47,1 mln dolarów stanowił faktoring. Jednocześnie Grupa posiadała 101,4 mln dolarów środków pieniężnych i ekwiwalentów, przez co dług netto wyniósł 15 mln dolarów i był niższy wobec 43,3 mln dolarów odnotowanych na koniec 2017 roku. Spadek długu netto wynikał zarówno ze spadku oprocentowanego zadłużenia o 15% rdr, jak i ze wzrostu stanu gotówki o 9% rdr. W efekcie wskaźnik długu netto do wyniku EBITDA zmniejszył się z 1,63 do 0,47, a wskaźnik długu netto do kapitałów własnych z 0,46 do 0,15.

Na koniec I kw. 2019 roku oprocentowane zadłużenie było na zbliżonym poziomie co przed rokiem i wyniosło nieco ponad 142 mln dolarów. Warto jednak zauważyć, że istotnie spadł udział faktoringu w finansowaniu – o 42% rdr, a zadłużenie z tego tytułu wyniosło 30,3 mln dolarów. Jednocześnie zwiększył się poziom długu netto ze względu na spadek poziomu gotówki o 20% rdr, do 53,1 mln dolarów. W efekcie dług netto wyniósł 92,1 mln dolarów na koniec I kw. 2019 roku wobec 76,3 mln dolarów rok temu. Spowodowało to wzrost wskaźnika długu netto do wyniku EBITDA z 2,72 do 2,93, a długu netto do kapitałów własnych z 0,77 do 0,92.

Wskaźnik bieżącej płynności na koniec 2018 roku wyniósł 1,18 i uległ lekkiej poprawie w stosunku do wyniku sprzed roku, który wyniósł 1,16. Natomiast wskaźnik przyspieszonej płynności uległ pogorszeniu i obniżył się do 0,73 wobec 0,82. Podobne tendencje zostały odnotowane w I kw. 2019 roku – wskaźnik bieżącej płynności wyniósł 1,21 wobec 1,18 przed rokiem, a wskaźnik przyspieszonej płynności 0,66 wobec 0,73 rok temu.

5. Polityka dywidendowa

| 10⁄10 |

Polityka dywidendowa Asbisu zakłada wypłatę dywidendy na poziomie odzwierciedlającym wzrost i plany rozwoju Spółki, przy zachowaniu rozsądnego poziomu płynności. W ostatnich latach Spółka stosowała stałą politykę dywidendową, nie wypłacając więcej niż 50% zysku netto. Ponadto, pod koniec 2018 roku Spółka podjęła decyzję o wypłacie zaliczki na poczet dywidendy w wysokości 0,05 dolara na akcję. Łącznie z zysku za 2018 rok Asbis wypłacił 0,10 dolara na akcję, co dało stopę dywidendy na poziomie około 14%.

6. Wskaźniki wyceny

| 10⁄10 |

Przy cenie akcji w okolicach 2,45 zł kapitalizacja Asbisu to około 136 mln zł. Przekłada się to na wartość wskaźnika C/Z w okolicach 3,1, C/WK w okolicach 0,35, a EV/EBITDA w okolicach 4,1. Zestawienie tych danych oznacza, że Asbis jest jedną z najniżej wycenianych spółek na polskiej giełdzie pod względem podstawowych fundamentalnych wskaźników wyceny. Na dzień 17 lipca 2019 roku dla indeksu WIG wskaźnik C/Z kształtował się na poziomie 11,3, a C/WK 1,0, natomiast dla indeksu sWIG80 było to odpowiednio 10,1 i 1,19.

7. Jakość sprawozdań finansowych

| 9⁄10 |

Raporty finansowe Grupy Kapitałowej Asbis zawierają wszystkie wymagane informacje, a ponadto posiadają bogatą i rozwiniętą część opisową. W raportach tłumaczone są m.in. dokonania Spółki raportowanego okresu, a uzyskane rezultaty finansowe poddane są dość szczegółowej analizie. Spółka udostępnia również na swojej stronie prezentacje inwestorskie. Ponadto, od 2017 roku przygotowuje niefinansowe sprawozdania roczne. Punkt odejmujemy za brak odniesienia się do wyniku na działalności finansowej w sprawozdaniu.

8. Jakość strony internetowej spółki

| 9⁄10 |

Na stronie korporacyjnej Asbisu można znaleźć szereg informacji o Spółce, w tym takich jak opis profilu działalności, strategia rozwoju, informacje prasowe, informacje o polityce dywidendowej i historii wypłat dla akcjonariuszy czy aktualności dla inwestorów. Bardzo spodobała się nam również zakładka „Rozwój z roku na rok”, w której podsumowano wybrane wydarzenia ze spółki w każdym roku. Jeśli mielibyśmy doszukiwać się pewnych mankamentów, to zwracamy uwagę na zakładkę z wybranymi danymi finansowymi, która jest uboga w informacje (z danych finansowych przedstawiono tylko przychody, wynik operacyjny i netto) i nie ma możliwości pobrania arkusza kalkulacyjnego z danymi finansowymi.

9. Czynniki ryzyka

| 4⁄10 |

W przypadku kategorii „czynniki ryzyka” zwracamy uwagę, że im mniej przyznanych punktów, tym więcej czynników ryzyka i tym większy poziom niepewności co do przyszłych wyników finansowych i perspektyw rozwoju. Jednocześnie poniżej prezentujemy tylko wybrane czynniki ryzyka.

Na początek zwracamy uwagę, że Asbis jest spółką zarejestrowaną na Cyprze, co może stwarzać istotne trudności dla inwestorów, jeśli chodzi o realizowanie i dochodzenie swoich praw w sytuacjach konfliktowych. Przykładowo ostatnie walne zgromadzenie odbyło się w siedzibie Spółki na Cyprze. Jednocześnie Spółka podlega cypryjskim przepisom prawnym, które w niektórych kwestiach mogą istotnie różnić się od polskiego prawa. Ponadto, mogą pojawić się komplikacje przy rozliczaniu podatku od dywidendy (co do zasady podatek nie jest pobierany automatycznie i trzeba go rozliczyć w Polsce samodzielnie).

Jak zostało już przytoczone w analizie, ze względu na fakt, że Grupa Asbis działa na wielu rynkach zagranicznych jej wyniki są mocno uzależnione od wahań kursów walutowych. Jednocześnie inwestorzy giełdowi i akcjonariusze Spółki ponoszą dodatkowe ryzyko kursowe wynikające ze zmienności kursu dolara do złotego, zarówno pod kątem konwersji raportowanych okresowych wyników Grupy z USD na PLN, jak i wysokości dywidendy, która jest wypłacana w dolarach.

Największe przychody, przekraczające 50% łącznych obrotów, Grupa generuje w krajach byłego ZSRR i Europie Środkowo-Wschodniej. W podziale na kraje największe obroty generowane są na rynku rosyjskim i ukraińskim. Z tego powodu Grupa jest w istotnym stopniu narażona na ryzyko geopolityczne, w tym szczególnie na pogorszenie sytuacji w Rosji i na Ukrainie.

Rynek dystrybucji IT jest silnie konkurencyjny, przez co jest on podatny na presję na marże. Istnieje ryzyko, że Grupa nie będzie w stanie realizować w pełni strategii polegającej na koncentracji na marży i będzie musiała poświęcić część zyskowności na walkę o udziały rynkowe.

Grupa posiada obecnie cztery marki własne. Istnieje ryzyko, że rozwój tych marek oraz osiągane przychody i marże na własnych produktach będą niższe od oczekiwań.

Po silnych wzrostach sprzedaży smartfonów ostatnie kwartały pokazały globalne spowolnienie sprzedaży, a prognozy na kolejne miesiące zapowiadają kontynuację tego trendu. Istnieje ryzyko, że sytuacja nie poprawi się szybko, a jednocześnie inne grupy produktowe nie pokryją erozji sprzedaży smartfonów.

10. Analiza techniczna

| 8⁄10 |

Po dynamicznym odbiciu notowań Asbisu z września 2015 roku, od początku 2017 roku kurs akcji porusza się w szerokim trendzie bocznym 1,80 zł – 3 zł (na wykresie zdyskontowanym o wypłacone dywidendy). Jednocześnie od września 2017 roku kurs utrzymuje się powyżej tygodniowej 200-okresowej średniej kroczącej, która na przestrzeni ostatnich 12 miesięcy dwukrotnie zatrzymywała spadki.

Istotną strefę wsparcia na wykresie Asbisu można wyznaczyć w przedziale 1,8 zł – 2 zł. Niewiele powyżej, bo w okolicach 2,12 zł, przebiega obecnie tygodniowa 200-okresowa średnia krocząca. Mocny opór wyznacza natomiast poziom okrągłej ceny 3 zł.

| Asbis – wykres kursu akcji |

|

| Źródło: opracowanie własne na podstawie wykresu wygenerowanego w serwisie Stooq.pl. |

Podsumowanie

Grupa Asbis ma za sobą dwa udane lata, w których udało się jej istotnie zwiększyć skalę działalności. Jednak w 2019 roku wyniki mogą odnotować ujemne dynamiki, na co wskazują chociażby prognozy Rady Dyrektorów. Pomimo spadkowej dynamiki, Spółka wciąż oczekuje solidnych zysków, szczególnie w porównaniu do obecnego poziomu kapitalizacji – Asbis jest jedną z najniżej wycenianych spółek na giełdzie pod względem wskaźnika C/Z czy C/WK. Ponadto, Grupa charakteryzuje się stabilną sytuacją finansową, a do tego wypłaca niemałe dywidendy. Jednocześnie nie można zapominać o istotnych czynnikach ryzyka, takich jak m.in. trudna sytuacja geopolityczna Rosji i Ukrainy, czy oczekiwany spadek sprzedaży smartfonów.

|

Kryterium |

Ocena |

|

1. Strategia oraz perspektywy rozwoju spółki |

8/10 |

|

2. Ocena perspektyw branży i otoczenia rynkowego |

6/10 |

|

3. Ocena wyników finansowych |

7/10 |

|

4. Płynność finansowa oraz poziom zadłużenia |

8/10 |

|

5. Polityka dywidendowa |

10/10 |

|

6. Wskaźniki wyceny |

10/10 |

|

7. Jakość sprawozdań finansowych |

9/10 |

|

8. Jakość strony internetowej spółki |

9/10 |

|

9. Czynniki ryzyka |

4/10 |

|

10. Analiza techniczna |

8/10 |

|

Łączna ocena |

79/100 |

Zespół działu analiz Stowarzyszenia Inwestorów Indywidualnych

© 2012-2019 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

--

Treść powyższego artykułu nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Więcej informacji w Regulaminie.