Wyniki za pierwszy kwartał 2019 roku, inwestycje, sytuacja branży chemicznej oraz polityka dywidendowa spółki, to tylko niektóre tematy poruszone podczas czatu inwestorskiego Grupy Azoty. Na pytania graczy odpowiadał Paweł Łapiński, wiceprezes zarządu spółki. Z informacji przekazanych podczas tego wydarzenia wynika, że w tym roku ceny gazu ziemnego mogą być korzystaniejsze z punktu widzenia Grupy Azoty, co pozytywnie wpływnie na poziom generowanych kosztów.

W kwestii wyników Grupy Azoty za pierwszy kwartał 2019 roku, pierwsze pytanie dotyczyło powodów wzrostu o 30 procent kosztów wytworzenia oraz kosztów zakupu sprzedanych produktów, towarów i materiałów.

- Wzrost ten wynika z następujących okoliczności: - konsolidacji Grupy Compo Expert, która odpowiada za ok. 20 procent wzrostu, - wzrostu netto kosztów zakupu surowców na skutek większego wolumenu produkcji i sprzedaży (ok. 4 procent wzrostu) oraz na skutek wzrostu kosztów zakupu części surowców (soli potasowej, fosforytów, węgla, en. elektrycznej oraz uprawnień do emisji CO2) przy jednoczesnym spadku cen zakupu gazu ziemnego - tłumaczył Paweł Łapiński, wiceprezes Grupy Azoty podczas czatu inwestorskiego.

Odpowiadając na kolejne pytanie, wiceprezes uszczegółowił dodając, że łączne roczne koszty zakupu dodatkowych uprawnień do emisji CO2 (tj. bez uprawnień otrzymanych nieodpłatnie na produkcję wyrobów chemicznych, ciepła oraz w wyniku realizacji inwestycji ujętych w KPI) wyniosły w 2018 roku 134 mln zł.

Inwestorzy dopytywali również o wpływ spadających cen gazu na wyniki Grupy Azoty.

- Gaz ziemny jest podstawowym surowcem wykorzystywanym do produkcji kluczowych produktów Grupy Azoty, odpowiedzialnym za kilkadziesiąt procent kosztów w całej ich sumie. Negatywną stronę działania tego czynnika rynkowego widzieliśmy w roku 2018, roku anomalnych zmian cen gazu ziemnego. Grupa Azoty straciła wówczas kilkaset milionów złotych wyniku EBITDA tylko na samym wzroście cen gazu. W tym roku mamy odwrotną sytuację. Według prognoz w zasadzie wszystkich firm monitorujących ceny gazu ziemnego, możemy liczyć na utrzymanie poziomu cenowego, który istotnie poprawi nasze wyniki w 2019 roku - mówił Łapiński.

Sprawdź, jak czat inwestorski z Gurpą Azoty zapowiadaliśmy na Twitterze

Już jutro zapraszamy na kolejny czat inwestorski ????. Tym razem na pytania inwestorów odpowie Paweł Łapiński, Wiceprezes Zarządu @Grupa_Azoty

— Stow. Inwest. Ind. ???? (@inwestorzy) 27 maja 2019

Temat czatu: Grupa Azoty po wynikach finansowych za rok 2018 i I kwartał 2019 r.

???? wtorek, 28.05, ⏰ 12:00https://t.co/2GWrhozpHx pic.twitter.com/ojMBRk3d3q

- Zatem, czy w 2019 roku spółka spodziewa się poprawy wyników? - pytał jeden z inwestorów.

- Tak. Rok 2018 był wyjątkowy pod względem skali negatywnego oddziaływania czynników surowcowych, zwłaszcza cen gazu ziemnego, głównego surowca wykorzystywanego w procesie produkcji większości naszych produktów. Prognozy na rok 2019 w zakresie cen gazu ziemnego są dobre. Magazyny w Europie są pełne, nadpodaż wpływa na obniżkę cen gazu. Nie bez znaczenia były też warunki pogodowe u progu sezonu, wspierające spadek cen gazu i umożliwiające rozpoczęcie akcji sprzedażowej nawozów, zgodnie z planem. W pierwszym kwartale realizowane były też komunikowane na rynek podwyżki cen wybranych nawozów. Istotną poprawę wyników w stosunku do roku 2018 widać już po pierwszym kwartale 2019 roku. Widzimy, że utrzyma się ona także w kolejnych miesiącach - stwierdził wiceprezes Grupy Azoty.

Dywidenda

Nawiązując do danych finansowych uczestnik czatu zapytał, czy w związku z poprawiającymi się wynikami netto, można spodziewać się wypłaty dywidendy w przyszłym roku.

- Jesteśmy dopiero po publikacji wyników za pierwszy kwartału 2019 roku, więc jeszcze jest zbyt wcześnie na pochylanie się nad całym rokiem. Po raz kolejny odniosę się do strategii - w polityce dywidendowej zawarliśmy zapis o wypłacie dla akcjonariuszy do 60 procent zysku netto spółki, z zastrzeżeniem zapewnienia długoterminowego bezpieczeństwa finansowego oraz pełnej spójności wewnętrznej finansowania Grupy Azoty. Z pewnością bardzo dokładnie przeanalizujmy wszelkie za i przeciw, ale to dopiero w przyszłym roku - wyjaśnił wiceprezes.

Z kolei w odniesieniu do zysku za ubiegły rok, Paweł Łapiński tłumaczył kwestię dywidendy następująco: Zarząd zarekomendował niewypłacanie dywidendy za rok 2018 z uwagi na ambitne plany inwestycyjne. W opinii zarządu pozostawienie zysku w spółce jest niezbędne dla zabezpieczenia realizacji zaplanowanych zamierzeń inwestycyjnych, w szczególności dotyczących zapewnienia finansowania wkładu własnego projektu „Polimery Police”.

Inwestycje

Według danych przekazanych podczas czatu inwestorskiego, w 2019 roku Grupa Azoty planuje wydać w ramach realizowanych projektów inwestycyjnych 1,3 mld zł.

Na pytanie o realizowane w tym roku projekty inwestycyjne, wiceprezes Łapiński odpowiedział następująco: W 2019 roku kontynuujemy przygotowanie inwestycji w fabrykę propylenu i polipropylenu w Policach, co chyba nikogo nie dziwi, zważywszy łączny budżet projektu. Projekt Polimery Police będzie kosztował łącznie nawet półtora miliarda euro, z tego same nakłady inwestycyjne (budowlane, CAPEX) to ponad miliard euro. Zacznie to przynosić przychody ze sprzedaży na miarę 2 miliardów złotych rocznie i marżę w końcu roku 2022. W przemyśle chemicznym naszego rodzaju szczególnie ważna jest własna, wewnętrzna energetyka przemysłowa. Decyduje o niezależności - ciepła w postaci pary nie da się kupić z zewnątrz. W tej dziedzinie przygotowujemy inwestycję w nowy blok energetyczny w Puławach, o mocy 100 MWe. Ma on kosztować ponad miliard złotych, za to od 2023 roku pozwoli na rozwój puławskich instalacji produkujących nawozy azotowe i tworzywa z rodziny poliamidowych i melaminowych. Dzięki tej inwestycji GA ZA Puławy będą zdolne do produkcji i sprzedaży o wartości 3,5 mld złotych. Puławski jest też trzeci projekt, o którym warto wspomnieć, tj. kompleks instalacji wokół kwasu azotowego i nawozów azotowych, wartości łącznie ponad miliarda złotych, któremu firma będzie zawdzięczać zwiększoną sprzedaż segmentu Nawozy po 2023 roku.

Padło również pytanie o uwzględnienie w wydatkach inwestycyjnych na ten rok projektu zgazowania węgla.

- Na obecnym etapie (projekt jest w rękach naszego partnera energetycznego) nie ma potrzeby rezerwować środków przekraczających koszty dokumentacji w roku 2019 (zostało jeszcze 7 miesięcy). Bez partnera - skupilibyśmy się na innych kierunkach inwestowania - powiedział przedstawiciel zarządu.

Z kolei na pytanie dotyczące terminu zwrotu z inwestycji w Compo Expert, Paweł Łapiński odpowiedział następująco: Mówimy w tym przypadku o inwestycji kapitałowej, a nie rzeczowej. W takim przypadku nieco inaczej należy podejść do kwestii wymiarowania jej efektów i ich rozciągłości czasowej. Tym bardziej, że decydując się na akwizycję Compo Expert zależało nam na wykorzystaniu zdiagnozowanych synergii, których wiele nie da się jednoznacznie ująć w ramy czasowe w momencie podejmowania decyzji o zakupie. Mówię tutaj chociażby o transferze know-how produkcyjnego z Compo Expert do pozostałych spółek grupy, czy synergiach w obszarze badań i rozwoju, które wybitnie należy rozpatrywać w kontekście znacznie szerszych ram czasowych. Ale w pewnych obszarach zwrot obserwujemy natychmiast. Wyniki EBITDA Compo Expert kontrybuują do wyniku grupowego, poprawiając chociażby nasze wskaźniki bankowe. Mamy też natychmiastowy efekt synergiczny - włączenie Compo Expert w cash pooling grupowy i wspólne finansowanie istotnie obniżyło koszt finansowania nowo nabytego podmiotu.

Wiceprezes dodał również, że spółka jest zadowolona z akwizycji, ale zdaje sobie sprawę z podjętego ryzyka. Dotyczy to szczególnie wpływu czynników rynkowych i surowcowych na funkcjonowanie Compo Expert. Z drugiej jednak strony oferta firmy dobrze dywersyfikuje wyniki Grupy Azoty oraz pozwala na korzystanie z synergii sprzedażowych oraz surowcowo-produktowych. - Dostrzegamy chociażby możliwość wykorzystania produktów Grupy Azoty jako surowców do dalszego przetwórstwa w nawozach specjalistycznych w Compo Expert - mówił.

Odnośnie innych akwizycji wiceprezes mówił: Jak zawsze deklarowaliśmy, rozglądamy się i obserwujemy bacznie zarówno konkurencję, jak i otoczenie. Szukamy okazji.

Kwestie prawne i działania badawczo-rozwojowe

Podczas czatu inwestorskiego zwrócono uwagę na malejący obszar uprawny w Polsce oraz związany z tym ewentualny spadek sprzedaży nawozów.

- Obserwując obszar i strukturę upraw w Polsce widzimy, że nie ulega on znaczącym zmianom i jeśli mamy mówić o spadkach, to w kontekście liczby gospodarstw rolnych. Faktycznie obserwujemy tendencję zmniejszania się liczby najmniejszych gospodarstw rolnych przy jednoczesnym wzroście liczby średnich i dużych gospodarstw. W związku z tym nie mamy obaw o poziom sprzedaży nawozów. Szacowany poziom konsumpcji nawozów, nawet przy zmienionej strukturze gospodarstw, pozostaje taki sam i gwarantuje Grupie Azoty odbiorców - skomentował wiceprezes spółki.

Z kolei w kwestii regulacji prawnych, jedno z pytań dotyczyło Dyrektywy Azotanowej, która w ubiegłym roku zaczęła obowiązywać w Polsce.

- W zeszłym roku w lipcu w Polsce weszło w życie Rozporządzenie Rady Ministrów w sprawie przyjęcia „Programu działań mających na celu zmniejszenie zanieczyszczenia wód azotanami pochodzącymi ze źródeł rolniczych oraz zapobieganie dalszemu zanieczyszczeniu”. Jest to element transpozycji przepisów Dyrektywy Azotanowej do prawa Polskiego. Wejście w życie tych przepisów skutkuje zmianą schematu nawożenia - ograniczenie zużycia niektórych nawozów, rozwinięcie nowych technologii (np. nawozy o spowolnionym działaniu, nawozy z inhibitorem). Program ten ma także wpływ bezpośrednio na rolników, m.in. poprzez skrócenie okresów stosowania nawozów. Nie spotkało się to z aprobatą rolników, ponieważ po wejściu w życie programu nawożenie po zimie można zacząć dopiero od 1 marca, co w ich opinii jest zdecydowanie za późno. Grupa Azoty nie odczuwa na swojej działalności tych skutków, jednak eksperci pracujący w spółce podzielają opinie rolników - mówił Łapiński.

Padło również pytanie o działania badawczo-rozwojowe prowadzone przez Grupę Azoty.

- Rozwijamy biznes core-owy, tj. produkty wspomagające naszą ofertę nawozową - czego przykładem współpraca ze start-up’ami usługowymi, nawet w usługach satelitarnych, a także badawczo-rozwojowe perspektywy integracji z COMPO EXPERT w dziedzinie specjalistycznych nawozów, w tym o przedłużonym uwalnianiu i komponowanych pod bardzo indywidualne potrzeby Klienta. Badamy i rozwijamy tworzywa, nie tylko kompozycje poliamidowe czy melaminowe, ale i plastyfikatory do tworzyw a nawet biotechnologie tworzywowe. Wychodzimy też ze strefy wielkotonażowego komfortu tradycyjnych bazowych chemikaliów, rozwijając katalizatory oraz np. materiały do druku 3D - powiedział wiceprezes.

Sytuacja branży

Wiceprezes Łapiński ocenił sytuację branży chemicznej w Polsce w następujący sposób.

- Branża profesjonalizuje się i globalizuje. Właściwie nie da się już mówić o branży w Polsce czy w innym kraju europejskim - jesteśmy częścią branży co najmniej w skali regionu, tj. większej części Europy, a europejski przemysł chemiczny wciąż jest liderem globalnym innowacyjności. Jak tę pozycję utrzymać - to jest wyzwanie, szczególnie w obliczu łagodnie mówiąc samoograniczeń, jakie nakładamy na siebie, będąc sercem Europy i członkiem UE - mówił przedstawiciel zarządu.

W kwestii branży nie sposób nie wspomnieć o budowie trzeciej instalacji do produkcji nawozów azotowych dokonywanej przez Anwil. Inwestor zapytał o wpływ tego przedsięwzięcia na Grupę Azoty.

- Instalacja Anwilu ewidentnie będzie stanowić dla nas wyzwanie handlowe i logistyczne. I my, i Anwil z Grupy PKN ORLEN konkurujemy z importerami, dodatkowa podaż na rynku niewątpliwie negatywnie wpłynie na poziomy cen nawozów. Popyt na rynku nie będzie w stanie zrównoważyć podaży - tłumaczył przedstawiciel Grupy Azoty.

Notowania akcji Grupy Azoty

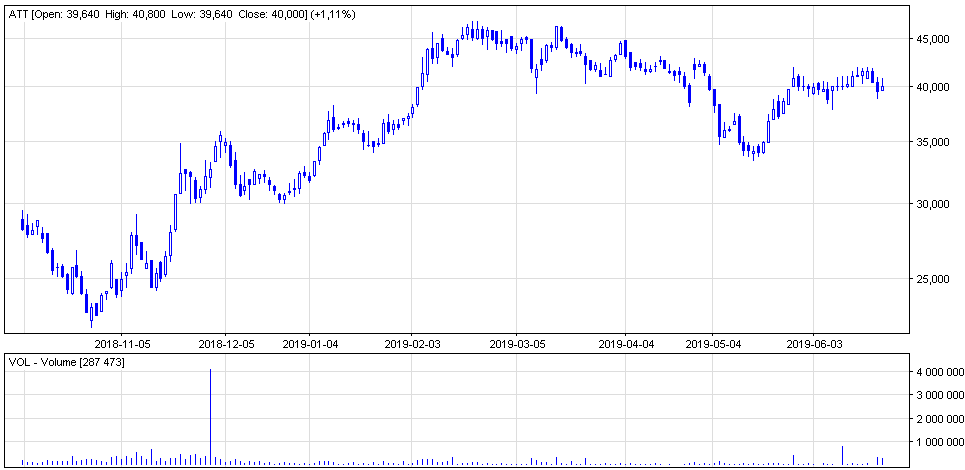

Jeden z inwestorów zwrócił uwagę na fakt, że notowania Grupy Azoty na giełdzie w ciągu ostatnich 3 miesięcy potaniały o 15 procent. - Czy w związku z lepszymi wynikami za pierwszy kwartał spodziewacie się, że wycena spółki wzrośnie? - pytał uczestnik czatu.

- Kolor zielony zawsze napawa optymizmem, także na wykresie giełdowym. Wyniki pierwszego kwartału 2019 roku rynek przyjął bardzo dobrze, co było widoczne już w momencie publikacji szacunkowych wyników. Na wycenę akcji, jak Państwo najlepiej wiedzą, wpływa jednak szereg innych wydarzeń, jak chociażby sentyment dla regionu czy zdarzenia ogólnoświatowe - skomentował wiceprezes.

| Grupa Azoty - wykres kursu akcji |

|

| Źródło: opracowanie własne na podstawie wykresu wygenerowanego w serwisie Stooq.pl |

W kontekście akcji, poruszono również temat finansowania akcji nowej emisji Polic, które Grupa Azoty obejmuje.

- Podczas Nadzwyczajnego Walnego Zgromadzenia Grupy Azoty Police w dniu 26 kwietnia 2019 roku akcjonariusze podjęli decyzję o przeprowadzeniu oferty publicznej akcji z zachowaniem prawa poboru dotychczasowych akcjonariuszy. Decyzja podjęta przez NWZA umożliwiła Grupie Azoty Police rozpoczęcie procedury zatwierdzenia prospektu i złożenia prospektu wraz z wnioskiem o jego zatwierdzenie do KNF. O decyzji Grupy Azoty S.A. w zakresie potencjalnego zaangażowania w procesie oferty publicznej z prawem poboru w Grupie Azoty Police poinformujemy w odpowiednich terminach, przewidzianych w przepisach prawa. Jeśli zaś chodzi o finansowanie przypomnę, że Grupa Azoty znajduje się w dobrej kondycji fundamentalnej, dysponuje korzystnym standingiem finansowym oraz generuje pozytywne przepływy z działalności operacyjnej. Grupa posiada wolne limity finansowania na kwotę ponad 3 mld zł - dodał przedstawiciel zarządu.

Wyzwania i zagrożenia

- W pierwszym więc rzędzie wyzwaniem jest szeroko zakrojona Unijna legislacja, która grawituje w kierunku podnoszenia kosztów naszej infrastruktury energetycznej, poprzez np. regulację rynku emisji CO2. Spodziewamy się też utrudnień ze strony legislacji tzw. dyrektywy azotanowej, która podniesie nam bariery wejścia na rynki nawozowe. W drugim rzędzie wyzwaniem, znacznie mniejszym, jest wejście na rynek compoundów poliamidowych już w przyszłym roku. Oczywiście poza horyzontem roku 2020 jest wejście na regionalny i globalny rynek polimerów z Polic - podsumował Paweł Łapiński, wiceprezes Grupy Azoty.