Wczoraj na Giełdzie Papierów Wartościowych odbyła się konferencja prasowa Premiera Mateusza Morawieckiego i Minister Finansów Teresy Czerwińskiej, podczas której uroczyście ogłoszono start programu PPK.

Pracownicze Plany Kapitałowe to nowy rządowy pomysł na budowanie zabezpieczenia emerytalnego Polaków. Od teraz (a tak naprawdę od lipca w przypadku największych przedsiębiorstw i dalej aż do 2012 roku) na specjalne rachunki będą przelewane środki, na które będą „zrzucali się” pracownik, pracodawca oraz trochę państwo. Pracownik będzie mógł zdecydować ile procent swojej pensji brutto przeznaczy na PPK. Będzie mógł wybrać wartość z przedziału od 2 do 4%. Pracodawca dopłaci kolejne między 1,5 i 4%. Z kolei państwo wpłaci tzw. „opłatę powitalną” i co roku dopłaci kolejne 240 zł.

Jakie są cele tego programu? Jak możemy wyczytać w materiałach przygotowanych przez Polski Fundusz Rozwoju i Ministerstwo Finansów:

PPK zostały opracowane po to, aby:

- zwiększyć bezpieczeństwo finansowe Polaków;

- wpłynąć na rozwój gospodarki, przedsiębiorstw oraz miejsc pracy;

- pomnażać prywatne oszczędności emerytalne pracowników.

Od strony teoretycznej wszystko dobrze

Od strony koncepcyjnej PPK zostało wymyślone dobrze. Ma wszystkie cechy, które predestynują go do tego, aby odnieść sukces:

- Oszczędzanie w PPK jest dobrowolne – Nikt nikogo do niczego nie zmusza. Wydaje się, że Polacy są uczuleni na to jak im się coś każe i dla przekory mogliby próbować się z tego programu wypisać.

- Można z niego zrezygnować, ale jest to wybitnie nieopłacalne ekonomicznie – Nikt racjonalnie myślący nie powinien rezygnować z dopłat pracodawcy i Skarbu Państwa. Choć oczywiście, żeby być sprawiedliwym, to trzeba napisać, że środki z tych dwóch źródeł są również naszymi prywatnymi środkami. Dopłaty pracodawcy będą tak naprawdę podwyżkami pensji i pracodawcy nam o tym przypomną przy pierwszej możliwej okazji. A środki Skarbu Państwa są… oczywiście naszymi wspólnymi pieniędzmi, które najpierw zapłacimy w formie różnych podatków, po to, aby później dostać państwowe dopłaty do PPK. Nikt tutaj żadnych dodatkowych środków nie wyczarowuje z niczego.

- Oszczędzane są kwoty drobne i cały proces ma miejsce poza prywatnymi rachunkami oszczędzających – To bardzo ważne z psychologicznego punktu widzenia. Na osobiste rachunki wszystkich zatrudnionych na etatach Polaków będą wpływały kwoty netto, pomniejszone już o składki na PPK. To jest zupełnie inna sytuacja niż w przypadku np. rachunków IKE i IKZE, gdzie każdy z nas musi samodzielnie powstrzymać się od bieżącej konsumpcji i przeznaczyć jakąś, choćby najmniejszą kwotę, na przyszłą emeryturę. Dobrze wiemy jakie to jest trudne! Druga sprawa jest taka, że 1,5% przekazywane na PPK nie powinno nikogo specjalnie zaboleć, choć to oczywiście subiektywna sprawa. Osoby najmniej zarabiające odczują ewentualną obniżkę pensji netto najbardziej.

Od strony praktycznej może być gorzej

Sukces PPK w dużej mierze zależy od jego masowości. Nie będzie nic gorszego od hipotetycznej sytuacji, gdyby PPK stałby się kadłubowym programem, w którym zostanie np. kilkanaście tysięcy osób. Żeby to miało sens, żeby program był efektywny kosztowo i żeby w końcu miał realny wpływ na polską gospodarkę, to musi odnieść sukces.

Sprzyjać mu będzie to, że pracownicy będą domyślnie zapisywani do tego programu. Ewentualna rezygnacja będzie dopiero wymagała podjęcia jakichś czynności ze strony pracowników. Samo to powinno sprzyjać temu, że w PPK będzie uczestniczyć dużo osób.

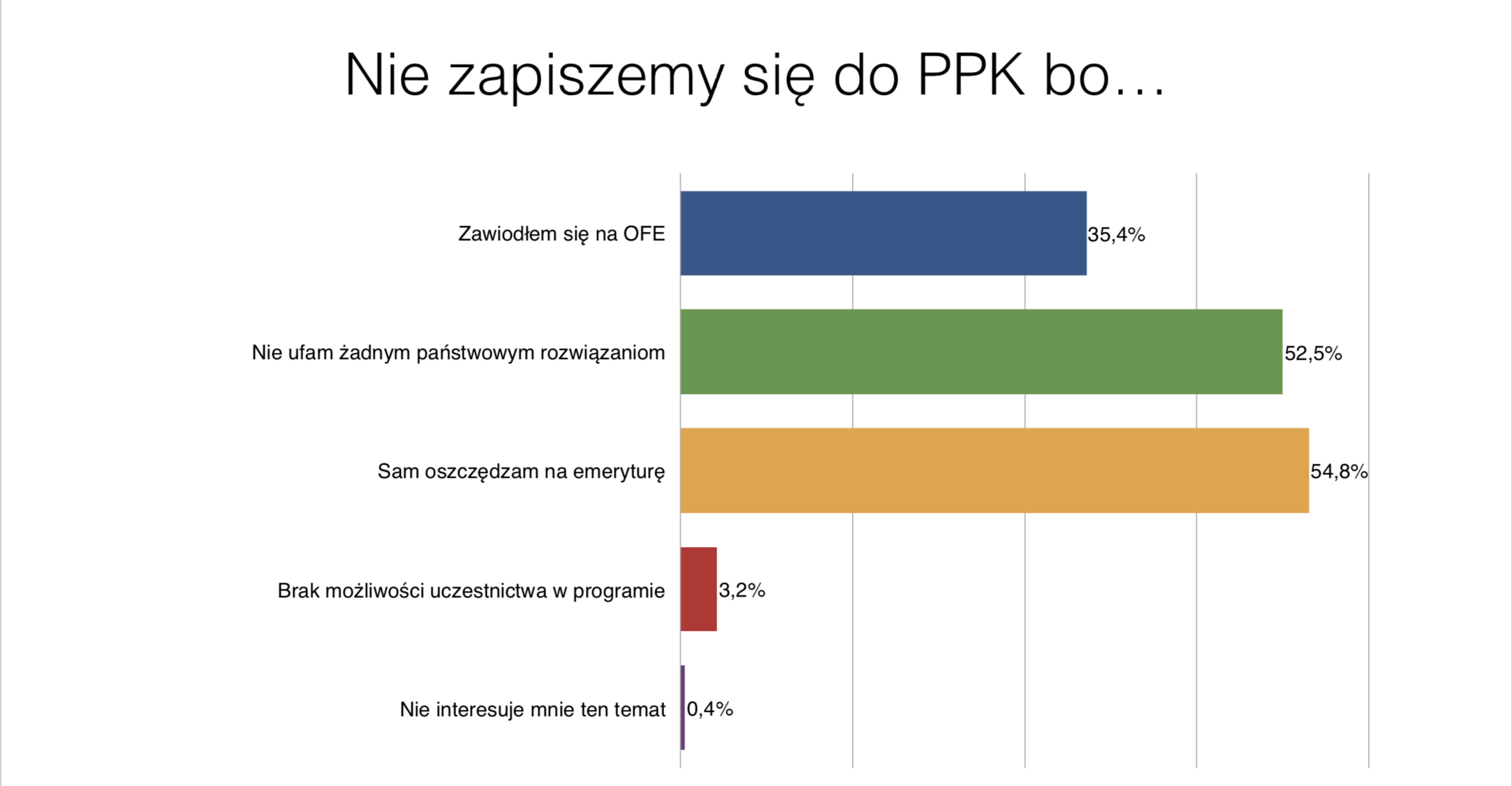

To co każe pesymistycznie patrzyć na rozwój programu PPK to są niestety doświadczenia Polaków związane z OFE. Powszechne postrzeganie sprawy OFE w społeczeństwie polskim jest takie, że „rząd ukradł nam 140 miliardów środków zgromadzonych w obligacjach”. Skutkiem tego jest kompletny brak zaufania do jakichkolwiek rządowych programów mających w jakikolwiek sposób gromadzić środki na nasze emerytury, w których pobiera się od Polaków jakieś składki, gdzieś się je gromadzi, a my nie mamy bezpośredniego wpływu jak te pieniądze są inwestowane, nie możemy ich jednym przelewem wypłacić, itd. Jest to problem, gdyż to negatywne postrzeganie sprawy OFE, przebiło się do powszechnej świadomości osób, także tych niezwiązanych na codzień z rynkiem kapitałowym, czy też z finansami.

Wystarczy zatem jedno nieodpowiedzialne słowo jakiegoś polityka (pozdrowienia dla Ministra Tchórzewskiego), który będzie chciał położyć rękę na środkach zgromadzonych w PPK i potrafię sobie wyobrazić np. jakąś zorganizowaną akcję w mediach społecznościowych, gdzie wszyscy wszystkich będą nawoływali do wypisania się z „finansowania kolejnych cudownych rządowych pomysłów” za pomocą naszych prywatnych środków.

Liderzy opinii nie pomagają

Polecam artykuł Rafała Hirsha, który w jasny sposób pokazuje obawy związane z tym, że im większy udział Państwa w całym mechanizmie najpierw gromadzenia środków, a potem ich inwestowania, tym gorzej i że sporo osób, w tym on, nie będą miały ochoty w nim uczestniczyć. Jego opinia nie jest odosobniona, wystarczy przejrzeć twitterowy timeline polskich dziennikarzy finansowych, żeby zobaczyć, że póki co nie ma euforii typu „ależ to PPK to świetny program”.

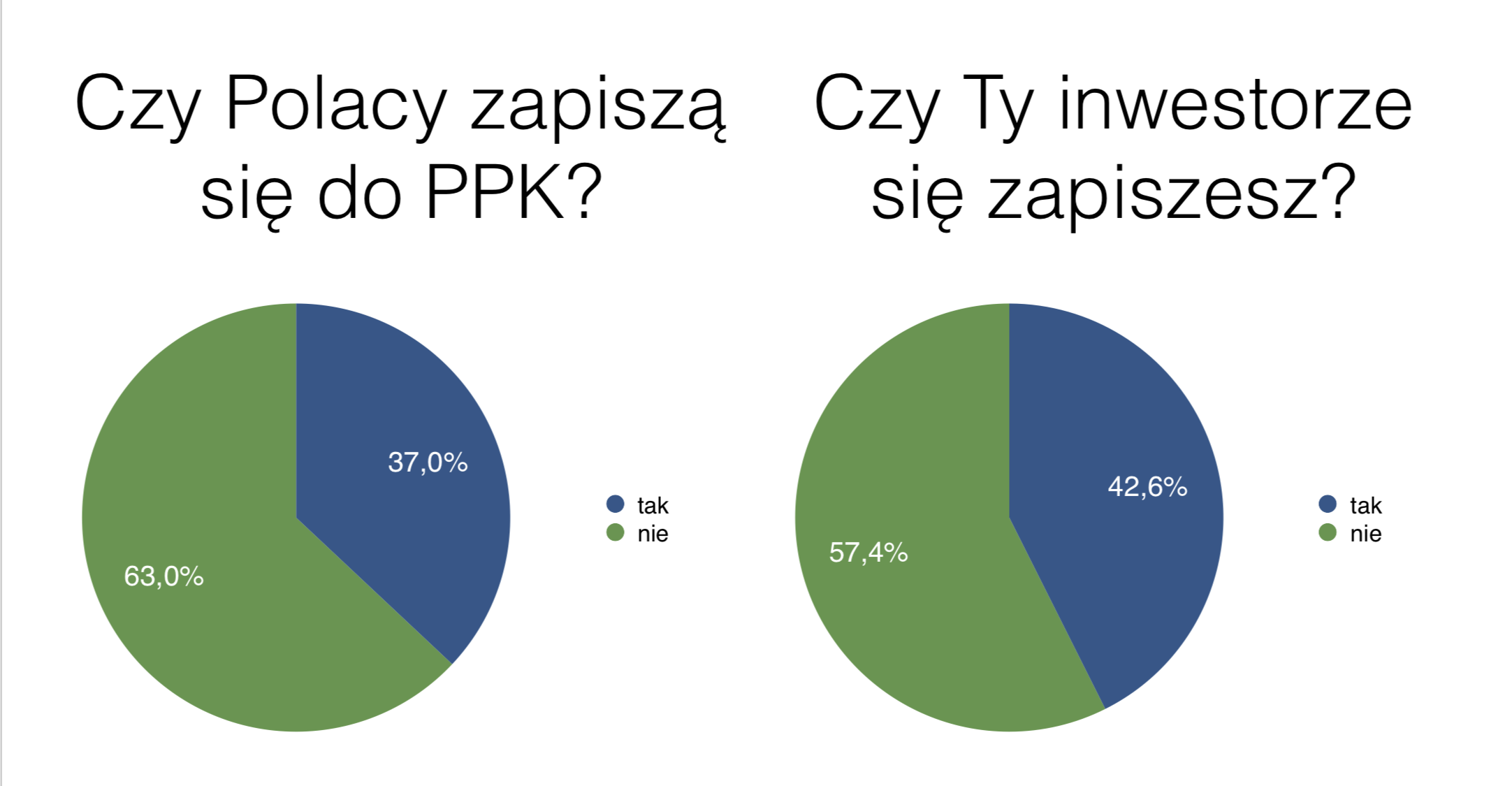

Inwestorzy póki co sceptyczni

Toteż wydaje się, że rola wszystkich podmiotów zaangażowanych w tworzenie Pracowniczych Planów Kapitałowych, czyli Ministerstwo Finansów i Polski Fundusz Rozwoju, w pozytywną promocję całego programu jest większa i bardziej odpowiedzialna niż kiedykolwiek. Trzeba przekonać mnóstwo grup społecznych, że trzeba, że warto i że tym razem slogan „PPK to nie OFE bis” jest prawdziwy.

Dla przykładu, trzeba będzie przekonywać inwestorów giełdowych, którzy jasno dali do zrozumienia, że mają nie po drodze z programem PPK. Większość z nich w Ogólnopolskim Badaniu Inwestorów w 2018 roku odpowiedziała, że nie zapisze się do PPK (zdaję sobie sprawę, że pytania mogło zostać zadane niewłaściwie, gdyż z tego programu będzie można ewentualnie się wypisać, gdyż zapisani zostaniemy automatycznie).

źródło: Ogólnopolskie Badanie Inwestorów 2018

Pamiętam także dyskusję o PPK na ostatniej konferencji WallStreet, gdzie wprost padały pytania „Dokładnie to samo słyszeliśmy w 1999 roku przy starcie OFE. Co się zmieniło?” I naprawdę powtarzanie przez Pawła Borysa, Prezesa PFR-u po raz setny słów „PPK to nie OFE bis” może być w tym wypadku niewystarczające. Potrzebna jest szeroka akcja informacyjna i edukacyjna, aby po raz kolejny spróbować przekonać niedowiarków. Tym ostatnim nie ma się co dziwić.

Sytuacja przypomina trochę propozycję przechadzki ciemną ulicą, gdy podczas ostatniego takiego spaceru na tej samej ulicy padliśmy ofiarą rabusia, który przy okazji wmawiał nam, że wszystko odbyło się zgodnie z prawem. Rabuś śmiejąc nam się w twarz, tuż przed okradzeniem zmienił prawo, w którym napisał, że może nam bezkarnie włożyć ręce do kieszeni, jak będziemy tamtędy spacerować. Nie ma się zatem co dziwić, że wielu z nas nie ma ochoty na kolejny spacer.