Jedno z wielu pytań, na które próbujemy sobie odpowiedzieć, to czy jest w Polsce możliwe gromadzenie długoterminowych oszczędności z wykorzystaniem rynku kapitałowego? To temat modny zarówno wśród polityków, jak i osób reprezentujących władze rynku kapitałowego. Niestety z przykrością muszę stwierdzić, że dużo się w tej materii mówi, planuje i ogłasza, a mało robi.

Wracając jednak do zagadnienia o gromadzeniu oszczędności, jest to zadane innymi słowy pytanie, czy Polacy mogą inwestować na giełdzie długoterminowo, gromadząc środki na emeryturę, a nie tylko spekulacyjnie? Oczywiście mowa tutaj o samodzielnym oszczędzaniu, indywidualnych decyzjach inwestorów lub mówiąc szerzej - konsumentów usług finansowych, a nie o dowolnej zorganizowanej formie oszczędzania takiej jaka ma miejsce poprzez np. OFE, czy za chwilę PPK (Pracownicze Plany Kapitałowe).

Z jednej strony wydaje się, że tak. Jest w Polsce możliwe inwestowanie długoterminowe, takie, gdzie inwestor nie nastawia się na krótkoterminowy wzrost kursu akcji, tylko chce czerpać korzyści głównie z dywidend. Z drugiej strony, pada pytanie o powszechność takich zachowań. Bo to, że tacy inwestorzy już teraz są na rynku jest oczywiste. Oczywistym jest także fakt, że jest ich póki co, w skali całego społeczeństwa, bardzo mało.

Wyniki Ogólnopolskiego Badania Inwestorów pokazują oczywisty trend

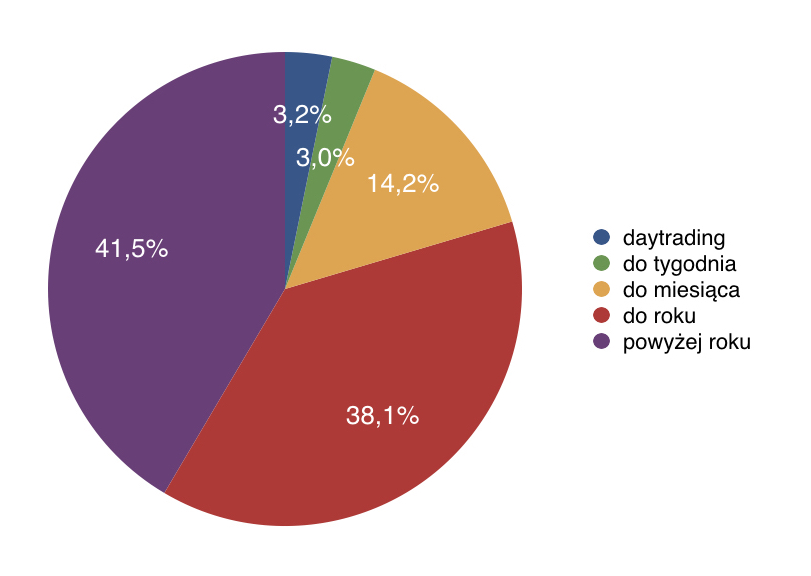

Badania prowadzone przez Stowarzyszenie Inwestorów Indywidualnych pokazują, że tak się w Polsce dzieje – inwestorów długoterminowych przybywa. Wraz z upływem lat zmniejsza się udział tzw. spekulantów, inwestorów grających ostro i krótkoterminowo, a przybywa tych, co kupują dywidendowe spółki na lata. Według wyników Ogólnopolskiego Badania Inwestorów, w Polsce 41,5% osób trzyma akcje powyżej 1 roku i jest to wynik najwyższy w 14-letniej historii tego badania.

Rys. 1. Przeciętny okres na jaki inwestorzy kupują akcje.

Źródło: Ogólnopolskie Badanie Inwestorów 2016

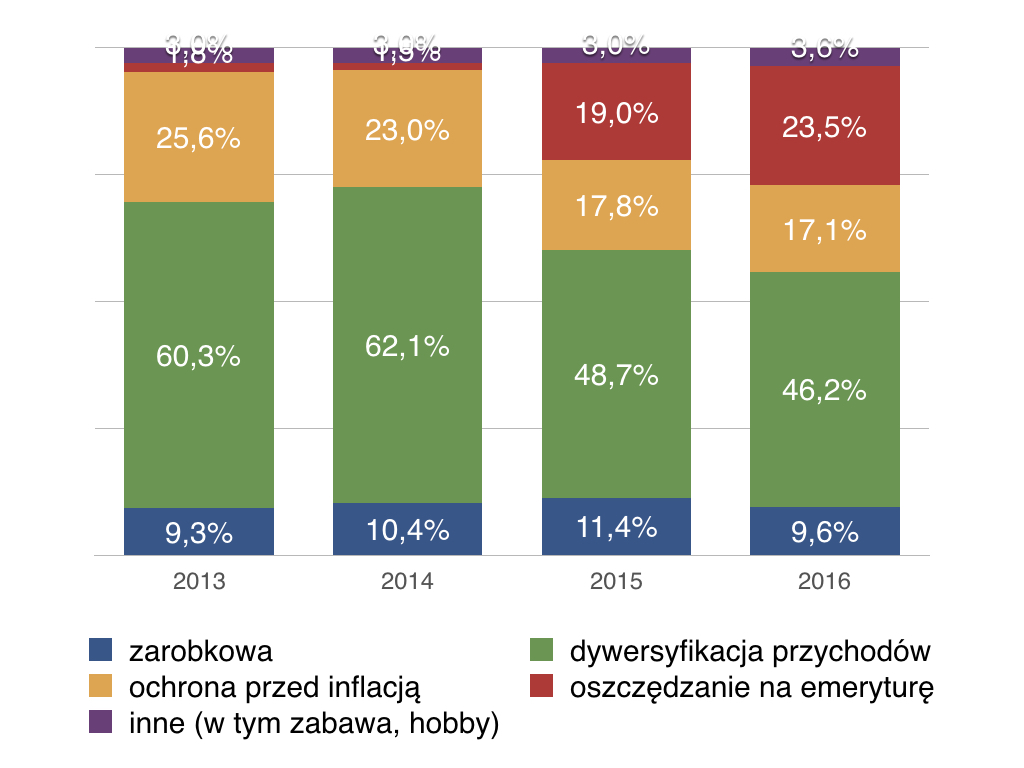

Inny ciekawy wynik, to odpowiedź na pytanie o cel inwestowania na giełdzie. W tym roku aż 23,5% osób zadeklarowało, że oszczędza na rynku kapitałowym na emeryturę. Jeszcze rok temu było to 19%, a dwa lata temu 1,5%.

Rys. 2. Główna motywacja do inwestowania na giełdzie.

Źródło: Ogólnopolskie Badanie Inwestorów 2016

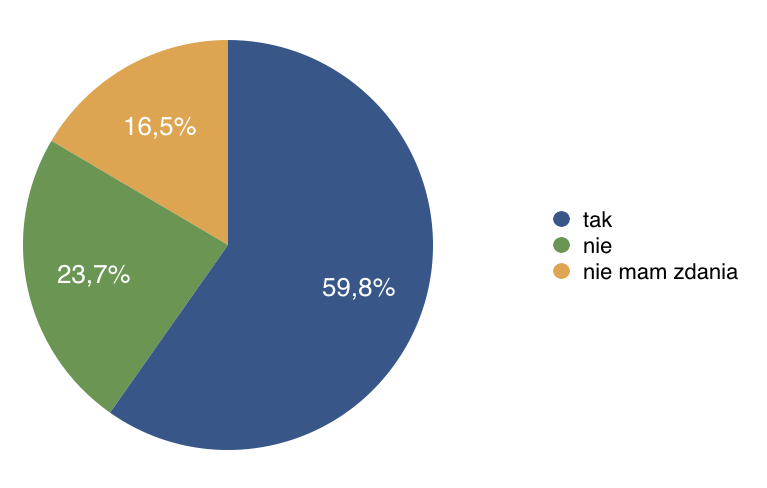

Nic dziwnego. Mniej więcej właśnie około 2-3 lata temu, publiczna dyskusja o niepewności naszych emerytur wypłacanych przez ZUS nabrała rumieńców. Polacy coraz częściej słyszą w mediach, że jak nie zmieni się struktura demograficzna (a na to się nie zanosi) i jak nie zaczną sami oszczędzać, to albo w ogóle nie dostaną emerytur, albo będą one na „głodowym” poziomie. Widać jaka zmiana nastąpiła w myśleniu Polaków. Kto by pomyślał kilka lat temu o reklamach produktów emerytalnych w telewizji? Nikt praktycznie o tym nie mówił. Dzisiaj „młodzi bogowie” są wszędzie. A skoro tak, to i inwestorzy giełdowi coraz częściej wybierają rynek kapitałowy jako miejsce na lokowanie swoich oszczędności. Na poziomie deklaratywnym, czy giełda w ogóle jest dobrym miejscem na oszczędzanie na emeryturę, aż 59,8% inwestorów uważa, że tak!

Rys. 3. Czy giełda jest dobrym miejscem na oszczędzanie na emeryturę?

Źródło: Ogólnopolskie Badanie Inwestorów 2016

Inwestowanie dywidendowe

Podstawą długoterminowego oszczędzania, z wykorzystaniem mechanizmów rynku kapitałowego, jest oczywiście inwestowanie dywidendowe. I z pewnością jest w Polsce możliwe takie podejście. Liczba spółek płacących dywidendę rośnie z roku na rok. Wypłacane przez spółki kwoty są coraz bardziej przewidywalne i co najważniejsze – stopy dywidendy wielu spółek znacznie przewyższają to, co oferują nam banki jako oprocentowanie naszych depozytów. Zróbmy proste porównanie. Przeciętna lokata, dostępna bez żadnych warunków promocyjnych, daje nam oprocentowanie około 1%. Oczywiście można na rynku znaleźć różnego rodzaju lokaty, w różnych promocjach, które pozwalają osiągnąć wyższe oprocentowanie, wynoszące nawet około 4%. Jednakże są to z reguły oferty obwarowane wieloma warunkami. Np. dotyczą one tylko nowych klientów, liczba lokat jest ograniczona lub też istnieje limit kwoty. Generalnie nie można założyć, że w sposób ciągły i bez żadnych problemów będziemy w stanie osiągać wyższe oprocentowanie niż około 1% na lokatach terminowych (przynajmniej przy bieżących stopach procentowych). Dla porównania, w momencie gdy piszę te słowa (6 grudnia 2016 r.), średnia stopa dywidendy dla spółek z WIG20 wynosi 2,485% i jest to najniższa wartość od wielu lat. Oznacza to, że gdybyśmy dzisiaj zainwestowali równe kwoty we wszystkie spółki z indeksu WIG20, które płacą dywidendę i te spółki wypłaciłyby identyczną dywidendę jak zrobiły to ostatnim razem, to taką mielibyśmy średnią stopę zwrotu po roku z wypłaconych dywidend. Oczywiście w trakcie roku zmianie ulegnie wartość zakupionych akcji, ale w tym przypadku abstrahujemy od tego. Dla nas zakupione akcje są wówczas substytutem lokaty terminowej. Należy mieć na uwadze, że ta wartość – stopa dywidendy – się zmienia. Zakładając stałość wypłacanych dywidend, wraz ze wzrostem kursów akcji średnia stopa dywidendy maleje. Między innymi dlatego jeszcze w okolicach maja 2016 roku średnia stopa dywidendy dla spółek z WIG20 wynosiła ponad 4%. Potem złożenie dwóch czynników – niższych wypłaconych dywidend i wzrostu kursu akcji – spowodowało spadek stopy dywidendy.

Ogromny wpływ dywidend na skuteczność naszych inwestycji widać, gdy porównamy stopy zwrotu z indeksu WIG20 i indeksu WIG20TR. Ten ostatni jest indeksem dochodowym i uwzględnia w swojej konstrukcji prawa poboru i dywidendy. W krótkim terminie różnice są bardzo małe. Wraz ze wzrostem horyzontu inwestycyjnego widać jak WIG20TR zaczyna „odjeżdżać” indeksowi cenowemu jakim jest WIG20.

Tab. 1. Stopy zwrotu z indeksów WIG20 i WIG20TR.

|

|

WIG20 |

WIG20TR |

|

5 miesięcy |

+9,25% |

+11,01% |

|

1 rok |

+7,54% |

+10,67% |

|

3 lata |

-23,07% |

-14,71% |

|

5 lat |

-14,39% |

+7,87% |

|

10 lat |

-43,75% |

-14,31% |

Źródło: Obliczenia własne, aktualne na dzień 9 grudnia 2016 r.

Różnica jest bezsprzecznie widoczna, jednak należy mieć na uwadze, że nie wszystkie spółki z indeksu WIG20 płacą dywidendę.

Ważne jest jednak to, że jeżeli inwestujemy na długi termin, to im więcej będziemy mieli w portfelu akcji spółek płacących dywidendę, tym większą dajemy sobie szansę na zarabianie pieniędzy. Im tych spółek będziemy mieli mniej, tym bardziej jesteśmy narażeni na ryzyko rynkowe oraz na to, że krótkoterminowe załamanie kursów akcji zniweczy lata naszych zyskownych inwestycji. Jeżeli mamy akcje spółek dywidendowych, to nawet najpoważniejszy krach na giełdzie nie zabierze nam przecież już wypłaconych dywidend z lat ubiegłych. W bardzo długim terminie, przy stabilnych dywidendowo spółkach, zmiany kursów akcji na giełdzie w ogóle przestają nas obchodzić i powoli możemy zapominać o wspomnianym ryzyku rynkowym. Możemy wówczas traktować taką spółkę jako substytut lokaty terminowej i jedyne co sprawdzać, to czy co roku „zgadza” nam się stopa dywidendy.

Kwartalna dywidenda

Co musi się stać, aby taki sposób inwestowania się upowszechnił? Warto nadmienić, że jest on bardzo popularny na rynkach zachodnich. Kluczowym czynnikiem wydaje się kwartalna dywidenda. Jest to ważne nie dlatego, że nagle spółki zaczną wypłacać większe dywidendy. Nic z tych rzeczy. Łączna, wypłacona przez cały rok dywidenda dalej będzie taka sama. Natomiast pojedyncze wypłacane kwoty będą cztery razy mniejsze niż dotychczas, za to otrzymamy je cztery razy częściej. Ten sposób dzielenia się z zyskiem z akcjonariuszami jest bardzo popularny w Stanach Zjednoczonych. Tam kwartalna dywidenda jest całkowitą normalnością. Dlaczego to jest ważne? Z dwóch powodów. Pierwszy, ważniejszy, to powód psychologiczny. Inwestorzy o wiele lepiej postrzegają regularne wpływy na swój rachunek, choćby były niewielkie niż większe wpływy raz w roku. Dzięki częstym wpływom można zbudować sobie portfel akcji, który np. raz na kwartał pozwala wypłacić nam czwartą pensję. Pracujemy gdzieś na etacie (większość inwestorów pracuje na etacie lub ma własną działalność gospodarczą), otrzymujemy zatem co miesiąc pensję, a do tego raz w kwartale posiadane spółki dywidendowe fundują nam czwarte wynagrodzenie. Oczywiście, aby móc wypłacać aż tak duże kwoty niezbędny jest pokaźny kapitał. Ale mówimy tutaj o budowie takiego portfela akcji jako o procesie rozłożonym na lata. Innym słowy, trzeba bardzo długo oszczędzać, bardzo długo kupować akcje spółek dywidendowych, aby zapewnić sobie tak duże przepływy finansowe, pozwalające płacić samemu sobie ekstra pensję co kwartał (albo nawet częściej).

W Stanach Zjednoczonych istnieje nawet pojęcie „drugiego czeku”. Pierwszy otrzymujemy od pracodawcy, ten drugi zapewniają nam spółki dywidendowe. Ale tam, podkreślmy jeszcze raz, kwartalna dywidenda to normalna sprawa, a nie wyjątek od reguły. Mało tego, na giełdzie w USA jest ponad 700 spółek, które płacą miesięczną dywidendę! Spora część z nich to REIT-y lub innego rodzaju fundusze oparte o inwestycje w nieruchomości.

Drugi powód, dlaczego częstsza kwartalna dywidenda jest lepsza niż ta wypłacana co roku jest taka, że póki co, na polskim rynku nie „dorobiliśmy” się takich spółek, które wypłacają dywidendę w sposób niezwykle przewidywalny, dający inwestorom niemalże pewność, że w kolejnym roku ta dywidenda zostanie wypłacona i że będzie ona na nie niższym poziomie niż poprzednia. Powoduje to, że jak kupimy jakieś akcje dla dywidendy, to po roku trzymania takich akcji może się okazać, że spółka tak się zmieniła, że żadnej dywidendy nie będzie albo będzie ona na dużo niższym poziomie niż oczekiwaliśmy. Taka niepewność jest ciężka do zaakceptowania. Czekaliśmy rok w nadziei na satysfakcjonującą wypłatę, a po roku dowiadujemy się, że zarząd spółki właśnie zmienił strategię i przez kolejne pięć lat nie ma mowy o żadnej dywidendzie. Gdyby natomiast dywidenda była wypłacana kwartalnie, dowiedzielibyśmy się o zmianie polityki dywidendowej już po trzech miesiącach, a nie po roku. Poszukalibyśmy wówczas innej spółki dywidendowej, która ciągle regularnie, co kwartał płaci dywidendę.

Spójrzmy jak wygląda ta wspomniana przewidywalność w przypadku wybranej spółki z rynku amerykańskiego. Jednym z bardziej spektakularnych przykładów jest spółka Coca-Cola, która płaci dywidendę (UWAGA!) nieprzerwanie od 1920 roku, a przez ostatnie 54 lata w każdym roku ją podwyższała! Tak wygląda wypłata dywidendy przez ostatnie 3 lata w Coca-Coli.

Tab. 2. Historia wypłaty dywidendy przez Coca-Colę.

|

Data |

Kwota |

|

15 grudnia 2016 r. |

$0.35 |

|

3 października 2016 r. |

$0.35 |

|

1 lipca 2016 r. |

$0.35 |

|

1 kwietnia 2016 r. |

$0.35 |

|

15 grudnia 2015 r. |

$0.33 |

|

1 października 2015 r. |

$0.33 |

|

1 lipca 2015 r. |

$0.33 |

|

1 kwietnia 2015 r. |

$0.33 |

|

15 grudnia 2014 r. |

$0.305 |

|

1 października 2014 r. |

$0.305 |

|

1 lipca 2014 r. |

$0.305 |

|

1 kwietnia 2014 r. |

$0.305 |

|

16 grudnia 2013 r. |

$0.28 |

|

1 października 2013 r. |

$0.28 |

|

1 lipca 2013 r. |

$0.28 |

|

1 kwietnia 2013 r. |

$0.28 |

Źródło: http://www.coca-colacompany.com/investors/investors-info-dividends

Widać o jakim poziomie pewności i przewidywalności mówimy. Jest to poziom, o którym na polskim rynku można póki co pomarzyć. Taki harmonogram przepływów finansowych naprawdę pozwala zaplanować akcjonariuszowi przychody. Pod takie przepływy można budować albo dalszą strategię inwestycyjną, albo próbować wypłacać sobie co kwartał kolejną pensję. Na polskim rynku niczego porównywalnego nie znajdziemy. Kwartalna dywidenda daje takie możliwości. Taka nieprzewidywalna, wypłacana co rok (lub nie) niczego planować nie pozwala.

Dla porównania, tak wygląda historia wypłacanej dywidendy w Orange Polska, która i tak jest, jak na polskie warunki, wyjątkowo przewidywalna.

Tab. 3. Historia wypłaty dywidendy przez Orange

|

Data |

Kwota |

|

2016 |

0,25 zł |

|

2015 |

0,50 zł |

|

2014 |

0,50 zł |

|

2013 |

0,50 zł |

|

2012 |

1,50 zł |

|

2011 |

1,50 zł |

|

2010 |

1,50 zł |

|

2009 |

1,50 zł |

|

2008 |

1,50 zł |

|

2007 |

1,50 zł |

|

2006 |

1,40 zł |

|

2005 |

1,00 zł |

|

2004 |

0,33 zł |

|

2003 |

0,12 zł |

|

2002 |

0,10 zł |

|

2001 |

– |

|

2000 |

– |

|

1999 |

0,05 zł |

Źródło: http://www.orange-ir.pl/pl/shares/shareholder-remuneration

W przypadku Orange przez wiele lat dywidenda była bardzo przewidywalna, ale wynika to moim zdaniem przede wszystkim ze struktury właścicielskiej. Właścicielami spółki są przecież Francuzi, którzy w możliwie najlepszy sposób starali się zapewnić stałość i przewidywalność przepływów finansowych. Widać jednak załamanie dywidendy w 2013 roku, gdy ta spadła z 1,50 zł do 0,50 zł. Gdybyśmy mieli kwartalną dywidendę, to o takim skoku dowiedzielibyśmy się znacznie szybciej niż po roku.

Inny przykład to KGHM, czyli polska spółka z dominującym akcjonariuszem polskim Skarbem Państwa. Spółka znana także z tego, że od lat wypłaca dywidendę. W tym przypadku jednak o żadnej regularności nie ma mowy. Były lata chude, były lata tłuste, a Skarb Państwa, gdy tylko mógł, to „dociskał gaz do podłogi” i wypłacał ile się tylko dało. Jak spojrzymy na historię wypłacanej dywidendy, to widać, że ta zawsze jest pewną niespodzianką dla akcjonariuszy. Owszem, jest ona oczywiście pochodną wyników spółki, ale planowanie czegokolwiek przy takiej zmienności jest praktycznie niemożliwe.

Tab. 3. Historia wypłaty dywidendy przez KGHM

|

Data |

Kwota |

|

2015 |

1,50 zł |

|

2014 |

4,00 zł |

|

2013 |

5,00 zł |

|

2012 |

9,80 zł |

|

2011 |

28,34 zł |

|

2010 |

14,90 zł |

|

2009 |

3,00 zł |

|

2008 |

11,68 zł |

|

2007 |

9,00 zł |

|

2006 |

16,97 zł |

|

2005 |

10,00 zł |

|

2004 |

2,00 zł |

|

2003 |

– |

|

2002 |

– |

|

2001 |

– |

|

2000 |

1,00 zł |

|

1999 |

– |

|

1998 |

0,10 zł |

|

1997 |

0,25 zł |

Źródło: http://kghm.com/pl/inwestorzy/dywidenda

Jeżeli inwestowanie dywidendowe ma się w Polsce upowszechnić, to musi to być dla inwestorów przewidywalny biznes. Taka loteria jak obecnie i towarzysząca jej niepewność na pewno temu nie sprzyja. Kwartalna dywidenda z pewnością tę niepewność by zmniejszyła.

|

|

Organizatorzy akcji Dywidenda jak w banku

|

|

|

Partner akcji

Ten artykuł ukazał się w Akcjonariuszu 5/2016