Zapraszamy do zapoznania się z niezależnym raportem nt. spółki Ciech przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Profil spółki

- Akcjonariat

- Ocena jakości komunikacji spółki z rynkiem

- Analiza i perspektywy sektora/branży - pozycja spółki

- Analiza wyników finansowych

- Ocena przyszłych wyników

- Analiza porównawcza

- Analiza techniczna

- Podsumowanie raportu i wnioski

1. Profil spółki

Ciech został utworzony w 1945 roku. Początkowo działał jako państwowa „Centrala Importowo-Eksportowa Chemikalii i Aparatury Chemicznej”. Od lat 90-tych trwał proces budowania grupy kapitałowej, która skupiła osiem znanych w kraju zakładów produkcyjnych, dziewięć handlowych spółek zagranicznych oraz osiem przedstawicielstw handlowych. W 2005 nastąpił debiut na Giełdzie Papierów Wartościowych w Warszawie. W kolejnych dwóch latach przejęto dwie polskie firm z wielkiej syntezy chemicznej - Organika Sarzyna oraz Zachem, rumuńską fabrykę sody US Govora oraz niemieckiego producenta sody – Sodawerk Stassfurt. Tym samym potencjał chemiczny zwiększył się dwukrotnie. Obecnie grupa Ciech posiada trzy dywizje – sodową, organiczną oraz agro-krzem.

Źródło: www.ciech.com

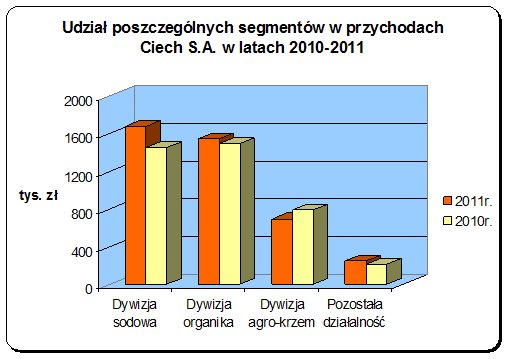

Największy udział w przychodach mają dywizja sodowa i organiczna. Ta pierwsza odnotowała wzrost 15,3% w 2011r. w stosunku rocznym. Był to efekt wyższych cen rynkowych tego produktu, jak również większy wolumen sprzedaży. Spadek udziału segmentu agro-krzem to wynik sprzedaży jednej ze spółek zależnych GZNF Fosfory, która zajmowała się produkcją i sprzedażą nawozów.

Źródło: Ciech S.A.

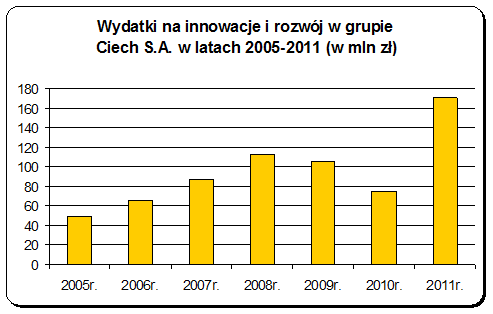

Grupa w ostatnim roku znacznie zwiększyła nakłady na innowacje i rozwój. Do największych projektów należy zaliczyć:

- Modernizacja energetyki Janikowo

- Budowa innowacyjnej instalacji produkcji substancji MCPA i MCPP-P realizowana przez ZCH Organika-Sarzyna

- Budowa i wdrożenie instalacji innowacyjnej technologii produkcji epichlorohydryny z gliceryny w Zachemie

- Optymalizacja procesu produkcji TDI w Zachemie

- Intensyfikacja produkcji sody oczyszczonej w spółkach Soda Polska Ciech oraz Sodawerk Stassfurt.

Inwestycje mają na celu zmniejszenie kosztów produkcji przy jednoczesnym zwiększeniu mocy produkcyjnych, a także unowocześnienie linii produkcyjnych. Z kolei instalacja odsiarczania spalin w Janikowie ma dostosować elektrociepłownie do obecnych wymogów ochrony środowiska. Suma wydatków w zakresie innowacji i rozwoju w 2011r. wyniosła 170 mln zł.

Źródło: Ciech S.A.

2. Akcjonariat

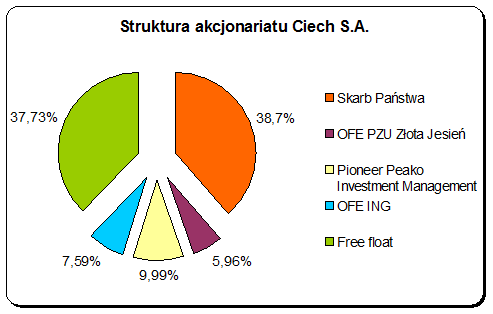

Największym akcjonariuszem Ciechu jest Skarb Państwa posiadający 38,7% udziału w kapitale zakładowym. Pozostałe podmioty z pakietami powyżej progu 5% to instytucje finansowe. Są to dwa otwarte fundusze emerytalne – OFE ING posiadający 7,59% akcji i OFE PZU Złota Jesień z pakietem 5,96% akcji, a także fundusz Pioneer Pekao Investment Management, który zarządza łącznie 9,99% wszystkich akcji. Free float stanowi 37,73% wszystkich akcji. Średnie dzienne obroty oscylują w okolicy 1,5-4 mln zł. Dla drobnego inwestora jest to poziom płynności w zupełności zadowalający.

W ostatnim czasie w branży chemicznej mamy do czynienia z ogłoszeniem dwóch wezwań do sprzedaży akcji. Rosyjski Acron chce kupić akcje Azotów Tarnów, a polski Synthos ogłosił wezwanie na akcje Zakładów Azotowych Puławy. Aby przejąć kontrolę nad Ciechem potencjalny inwestor musiałby kupić pakiet akcji należący do Skarbu Państwa. Obecna wartość tego pakietu wynosi ok 500 mln zł przy kapitalizacji całej spółki na poziomie 1 133 mln zł. Dla porównania wielkości kwot, Synthos na koniec pierwszego kwartału 2012r. posiadał 1 150 mln zł środków pieniężnych a do tego na początku czerwca uzyskał kredyt inwestycyjny w banku PKO BP w kwocie 2 mld zł m.in. na sfinansowanie przejęcia Puław.

Źródło: Ciech S.A.

3. Ocena jakości komunikacji spółki z rynkiem

Jakość komunikacji spółki z rynkiem należy ocenić lekko pozytywnie. Raporty finansowe są czytelne, posiadają wiele szczegółowych liczb i opisów. Strona internetowa zawiera niezbędne informacje o spółce. Można tam znaleźć również opis aktualnych wydarzeń z życia firmy jak również opis realizowanych i planowanych inwestycji w ramach grupy kapitałowej. Przedstawiciele zarządu lub też osoby odpowiedzialne za relacje inwestorskie uczestniczą w konferencjach inwestorskich. Pozytywną ocenę zaburza sytuacja z opóźnionymi wyjaśnieniami do wyników za czwarty kwartał ubiegłego roku. W międzyczasie kurs akcji mocno spadał.

4. Analiza i perspektywy sektora/branży - pozycja spółki

Ciech jako producent sody jest wiceliderem w Europie pod względem mocy produkcyjnych, które obecnie wynoszą ok. 2,2 mln ton rocznie (numerem jeden jest Solvay dysponujący możliwościami 5,6 mln ton). Głównymi rynkami zbytu jest rynek krajowy oraz kraje UE – głównie Niemcy, Czechy i Rumunia, w której działa Govora. Największym odbiorcą są producenci szkła, detergentów i chemikalii. Jeden z głównych odbiorców Ciechu – Pilkington buduje obecnie drugą fabrykę szyb samochodowych w Chmielowie niedaleko Sandomierza, dzięki której zwiększy od 2014r. swoją produkcję.

Największym producentem a zarazem konsumentem sody są Chiny. Tamtejsi wytwórcy pod koniec 2011r. zmniejszali poziom produkcji co może oznaczać mniejsze zapotrzebowanie na rynku. Jednak większe zagrożenie będzie pochodziło z Turcji, z której import sody do Europy to połowa produkcji tamtejszych producentów. Koszt produkcji jest niższy o ok. 30% co z pewnością będzie wywierało presję na spadek cen tego surowca. Głównymi odbiorcami były Włochy, Hiszpania i Francja. W 2011r. łączna produkcja wyniosła ok. 2 mln ton.

Rynek TDI (surowiec wykorzystywany do produkcji pianek dla branży samochodowej i meblarskiej, który produkowany jest przez Zachem) globalnie osiąga wielkość 1,6 mln ton. Zdolności wytwórcze światowych producentów, do których należą Bayer, Basf czy Matsui, to 2,1 mln ton. Utrzymujące się na niskim poziomie ceny tego surowca w skutek nadpodaży na rynku powodują generowanie strat. Dodatkowo w trakcie budowy w Niemczech, przy granicy z Polską, jest nowoczesna fabryka, która zacznie produkcję za około dwa lata. Z kolei chińska Wanhua kosztem 1,6 mld dolarów przejęła kontrolę nad BorsodChem – węgierskim koncernem chemicznym, który m.in. produkuje TDI. Niewykluczona jest ich dalsza ekspansja w regionie Europy Środkowej. W ostatnim czasie Zachemowi udało się renegocjować ceny z dostawcami surowca wykorzystywanymi do produkcji TDI co w pewnym stopniu wpłynie pozytywnie na wyniki finansowe. Jednak trudno oczekiwać wyjścia na plus na poziomie netto w tym segmencie bez zwyżki cen TDI na rynku tym bardziej przy rosnącej w siłę konkurencji.

Do głównych produktów segmentu organicznego w Ciechu obok TDI należą żywice epoksydowe i poliestrowe. Te pierwsze są wykorzystywane są do produkcji farb i lakierow (ok. 50% sprzedaży), a także mają zastosowanie w budownictwie jako składnik szpachlówek, kitów czy mas posadzkowych. Te drugie używane są przy konserwacji i budowie zbiorników czy rurociągów. Głównym kosztem wytworzenia (również TDI) są surowce petrochemiczne, które w największym stopniu są uzależnione od cen ropy na rynkach światowych. Zapoczątkowany w kwietniu trend spadkowy tego surowca uzasadnia spadek kosztów produkcji całej dywizji.

Dywizja agro-krzem odpowiada za ok. 20% przychodów całej grupy. Charakteryzuje się stabilnymi marżami na poziomie EBITDA w okolicy 7-10% kwartalnie. Reprezentują ją Alwernia – producent kwasu fosforowego i nawozów fosforowych oraz Vitrosilicon – producent pustaków szklanych, lampionów, słoi i butelek oraz krzemianów. Ceny produktów pierwszej firmy są mocno skorelowane z cenami zbóż, które decydują o sile nabywczej rolników. Międzynarodowa Rada Zbożowa (IGC) przewiduje, że w latach 2012-2013 wzrośnie popyt na zboża, głównie ze strony krajów rozwijających się takich jak Chiny. Z uwagi na mniejsze zapasy w UE odczuwana będzie presja popytu. Według GUS z powodu wymarznięcia upraw należy spodziewać się kolejnego zmniejszenia zbiorów w tym roku. Głównym składnikiem kosztowym produkcji w Alwerni są surowce - głównie fosfor żółty, którego cena w latach 2009 – 2011 wzrosła dwukrotnie. W Vitrosiliconie najwięcej zużywa się sody kalcynowanej, której ceny nie powinny rosnąć.

5. Analiza wyników finansowych

|

Wyszczególnienie |

2008r. |

2009r. |

2010r. |

2011r. |

1q 2012r. |

|

Przychody ze sprzedaży |

3 787 072 |

3 684 225 |

3 960 316 |

4 174 486 |

1 142 909 |

|

Zysk z działalności operacyjnej |

246 683 |

128 242 |

146 853 |

118 715 |

71 918 |

|

Zysk brutto |

-7 251 |

-94 785 |

54 479 |

8 630 |

7 405 |

|

Zysk netto |

-41 939 |

-92 255 |

24 344 |

1 506 |

10 506 |

|

Amortyzacja |

203 262 |

230 081 |

237 849 |

222 109 |

62 572 |

|

EBITDA |

449 945 |

358 323 |

384 702 |

340 824 |

134 490 |

|

Aktywa ogółem |

4 346 618 |

4 017 749 |

3 929 016 |

4 066 505 |

4 192 745 |

|

Kapitał własny |

849 380 |

816 575 |

817 851 |

1 310 111 |

1 317 569 |

|

Ilość akcji |

28 000 000 |

28 000 000 |

28 000 000 |

52 699 909 |

52 699 909 |

|

Wartość księgowa |

30,3 |

29,2 |

29,2 |

24,9 |

25,0 |

Źródło: Ciech S.A.

W 2011r. osiągnięto 119 mln zł zysku operacyjnego oraz symboliczny dodatni zysk netto w kwocie 1,5 mln zł. Pozytywnie na wynik wpływała rosnąca sprzedaż krajowego rynku chemicznego oraz wyższy popyt i rentowność w segmencie sodowym. Dynamika produkcji budowlano-montażowej, która w ujęciu rocznym wzrosła 16,3% rok do roku zaowocowała zwiększonym popytem na surowce i półprodukty kierowane do tego segmentu z oferty produktowej grupy Ciech. Kolejnym czynnikiem in plus były utrzymujące się na wysokim poziomie ceny żywic i siarki.

Z drugiej zaś strony negatywnie oddziaływała trudna sytuacja produkcji TDI, której ceny w ostatnim roku należały do najniższych w historii. Grupa Zachem miała 859 mln zł przychodów w 2011r. wobec 999 mln zł w roku poprzednim. Na poziomie EBITDA straty wynosiły odpowiednio 59 mln zł i 7 mln zł.

W roku 2008 wskaźnik pokrycia aktywów kapitałem własnym wynosił niespełna 0,2. Była to wartość bardzo niska oznaczająca duże uzależnienie od kapitału obcego. Dlatego głównym wyzwaniem dla spółki w ostatnich okresach była restrukturyzacja i ograniczenie zadłużenia. Jednym z głównych elementów polepszających wskaźniki zadłużenia była emisja 23 mln akcji, dzięki której spółka pozyskała 441,6 mln zł. Na lata 2011-2015 wdrożono plan restrukturyzacji. Zakładał on osiągnięcie 652 mln zł wpływów i oszczędności. Jak się okazało w spółce jest bardzo dużo miejsca do obniżania kosztów, gdyż już w pierwszym roku zarządowi udało się osiągnąć 90% przewidzianej w programie kwoty. Fundamentem nowej struktury finansowania działalności była umowa kredytowa z konsorcjum banków z 10 lutego 2011 roku. W skład porozumienia wchodził też Europejski Bank Odbudowy i Rozwoju, który udzielił spółce dodatkowy kredyt inwestycyjny w walucie euro o wartości 300 mln zł.

W kwietniu 2010r. sprzedano pakiet 6,54% akcji ZA Tarnów za kwotę 41,6 mln zł a w pierwszym półroczu 2011r. doszło do sprzedaży największej spółki z dywizji agro-krzemowej – GZNF Fosfory. 107 mln zł stanowiło cenę za udziały a 120 mln zł to spłata pożyczek udzielonych tej spółce w ramach grupy kapitałowej.

W 2011r. zredukowano zobowiązania finansowe o kwotę 443 mln zł. Tendencja ta powinna być nadal kontynuowana, gdyż koszt finansowy obsługi zadłużenia pozbawia akcjonariuszy całego zysku wypracowanego z działalności podstawowej.

Pierwszy kwartał 2012r. przyniósł niewielki wzrost przychodów odpowiadający wielkości inflacji w tym okresie. Widoczna jest znacząca poprawa na wyniku operacyjnym, który wyniósł 71,8 mln zł wobec 42,2 mln zł rok wcześniej. Głównym powodem było cięcie pozostałych kosztów operacyjnych i ogólnego zarządu łącznie o kwotę 13 mln zł. O taką samą kwotę zwiększyły się pozostałe przychody operacyjne, na które pozytywnie wpłynęła transakcje Sody Polskiej w ramach handlu prawami do emisji zanieczyszczeń oraz sprzedaż kawern przez Soda Deutschland Ciech. Negatywnie na wynik netto wpłynął poziom kosztów finansowych. Na poniesioną kwotę 67,3 mln zł (rok wcześniej 39,7mln zł) prócz stałej części związanej z obsługą zadłużenia wpłynęło ujemne saldo różnic kursowych (12,8 mln zł) oraz aktualizacja wartości księgowej elektrociepłowni w Niemczech (22,7mln zł). Uwzględniając pozytywny wpływ odroczonego podatku dochodowego okres trzech pierwszych miesięcy 2012r. zamknął się zyskiem netto lekko powyżej 10 mln zł.

6. Ocena przyszłych wyników

Największy wpływ na wyniki ma dywizja sodowa, która odpowiadała za największe zyski w ostatnim roku. Perspektywy dla utrzymania się korzystnych cen tego produktu na rynkach są kiepskie. Szybka ekspansja sody naturalnej pochodzącej z Turcji, która jest o wiele tańsza z pewnością wpłynie w niedługim okresie na obniżenie cen.

Dzięki pozyskanym środkom w ramach nowej struktury finansowania, już w tym roku uruchomione zostaną nowe instalacje wytwarzające substancje czynne do produkcji środków ochrony roślin w Nowej Sarzynie oraz nowoczesne kotły parowe w elektrociepłowni w Janikowie. Budżet tej drugiej inwestycji wynosi 231 mln zł z czego 31mln zł to fundusze z UE. Przyniesie ona duże oszczędności firmie – zużycie węgla na 1GJ spadnie z 62,5kg do 56,3kg, wzrośnie wydajność nominalna kotła oraz sprawność cieplna.

Budowa instalacji odsiarczania spalin w Janikowie pozwoli na znaczne zmniejszenie wielkości emisji zanieczyszczeń a także rozwiąże problem zagospodarowania popiołów i odsiarczania. Inwestycja jest konieczna ze względu na wymogi standardów emisji zanieczyszczeń. Warta jest 59,4 mln zł z czego 30% to dofinansowanie z UE.

Kulą u nogi całej grupy jest spółka zależna Zachem. Przynosi ona od dłuższego czasu spore straty co ciąży na wynikach całej grupy. Uporządkowanie spółki zależnej to jeden z głównych celów nowo wybranego prezesa Dariusza Krawczyka (były prezes Synthosu). Trwające od dwóch lat procesy restrukturyzacyjne (w tym wydzielenie kilku działalności do odrębnych spółek) dość wolno przynoszą efekty. W pierwszym kwartale obecnego roku w końcu odnotowano pierwszy kwartalny zysk na poziomie EBITDA w wysokości 1,69 mln zł. Według ostatnich doniesień rynkowych zarząd jest bliski finalizacji sprzedaży Zachemu. Potencjalnym zainteresowanym ma być Dow Chemical – największy amerykański koncern chemiczny (a drugi na świecie), a także chińska grupa Wanhua. Przeprowadzenie transakcji sprzedaży wpłynie pozytywnie na osiągane wyniki grupy Ciech.

Podpisana przez spółkę zależną Sodawerk Stassfurt umowa dzierżawy elektrowni, która zaopatruje zakłady w parę technologiczną i energię elektryczną pozwoli na ustabilizowanie dostawy głównego czynnika niezbędnego do produkcji sody, obniży koszty i poprawi konkurencyjność działalności. Przejęcie kontroli pozwoli osiągać korzyści na własny rachunek do momentu ostatecznego odkupu czyli do 2015 roku. Jest to nowoczesny obiekt wybudowany w 1996r. spełniający najbardziej rygorystyczne normy środowiskowe. Zasilany jest gazem ziemnym. Szacunkowo pozytywny wpływ na wynik EBITDA wyniesie ok. 15 mln euro rocznie, a czynsz dzierżawy to 13 mln euro.

Dynamiczny spadek cen ropy zapoczątkowany w kwietniu skutkować będzie spadkiem cen surowców szczególnie do segmentu organicznego.

Po stronie kosztowej od 2013r. uwidoczni się wejście w życie nowego systemu handlu prawami do emisji CO2. Najbardziej odczuje to Soda Polska, która własne elektrociepłownie opala węglem, który jest mniej ekologiczny od gazu. Nowe restrykcje spowodują konieczność nabywania dodatkowych praw do emisji na rynku wtórnym (dotychczas cała grupa sprzedawała niewykorzystane prawa o wartości ok. 2 mln zł kwartalnie) bądź konieczność poniesienia nakładów inwestycyjnych proekologicznych.

Bardzo ważnym czynnikiem dla wyników grupy jest kurs EUR/PLN, gdyż Ciech jest typowym eksporterem. Dlatego obecne poziomy rodzimej waluty są korzystne a przedłużający się kryzys w Europie daje nadzieje na utrzymanie się obecnych poziomów. W przeciwnym wypadku rentowność eksportu zmaleje.

7. Analiza porównawcza

Branże chemiczną na warszawskim parkiecie odzwierciedla indeks WIG-Chemia. W skład tego indeksu wchodzi pięć firm. Są nimi Synthos, Azoty Tarnów, Puławy, Police oraz Ciech. Poniższe tabele prezentują porównanie wybranych wskaźników finansowych analizowanej spółki na tle innych przedsiębiorstw z sektora.

|

Dane za rok 2011 (tys. PLN) |

Synthos |

Azoty Tarnów |

Puławy |

Police |

Ciech |

|

Przychody ze sprzedaży |

5 440 709 |

5 338 029 |

2 882 320 |

2 765 561 |

4 174 486 |

|

Zysk operacyjny |

1 032 303 |

581 327 |

327 638 |

257 711 |

118 715 |

|

EBITDA |

1 182 273 |

770 191 |

413 603 |

336 296 |

340 824 |

|

Zysk netto |

960 817 |

498 941 |

279 430 |

312 629 |

1 506 |

|

Amortyzacja |

149 970 |

188 864 |

85 965 |

78 585 |

222 109 |

|

Dług netto |

-228 711 |

150 035 |

-89 704 |

181 840 |

1 062 774 |

|

Dług netto / EBITDA |

- |

0,19 |

- |

0,54 |

3,12 |

Źródło: Opracowanie własne na podstawie sprawozdań finansowych wybranych spółek.

Pod względem realizowanej sprzedaży Ciech zajmuje trzecie miejsce. Wielkość osiąganego zysku operacyjnego oraz zysku netto, który jest zdecydowanie niższy od konkurencji, czyni go najmniej efektywną spółką pod względem generowania zysków. Palmę pierwszeństwa pod tym względem dzierży Synthos z dużą przewagą nad konkurentami, który jako jedyny nie jest pod wpływami Skarbu Państwa. Potwierdza to regułę, że firmy pod kierunkiem państwowym są gorzej zarządzane. Wysoka amortyzacja oraz duży koszt obsługi zadłużenia mają decydujący wpływ na wynik netto. Wartość długu netto w Ciechu jest również najwyższa i wynosi ponad 1 mld zł. Wskaźnik, który w ostatnim czasie jest bacznie śledzony przez rynki czyli relacja długu netto do wielkości EBITDA wynosił w Ciechu na koniec 2011 roku 3,12. Jest to wartość bardzo wysoka, tym bardziej, że Police i Azoty Tarnów mogły pochwalić się dużo niższą wartością bo odpowiednio 0,54 i 0,19. Natomiast Synthos i Puławy posiadają nadpłynność finansową.

|

Wybrane wskaźniki |

Synthos |

Azoty Tarnów |

Puławy |

Police |

Ciech |

|

Wskaźnik stopy zadłużenia |

35,6% |

36,3% |

22,9% |

43,0% |

67,8% |

|

ROA |

21,1% |

10,1% |

11,2% |

20,3% |

0,04% |

|

ROE |

32,7% |

15,8% |

14,5% |

35,6% |

0,12% |

|

Rentowność EBITDA |

21,7% |

14,4% |

14,3% |

12,2% |

8,2% |

Źródło: Opracowanie własne na podstawie sprawozdań finansowych wybranych spółek.

Jeszcze w 2008 roku Ciech wartość swojego majątku finansował tylko w 1/5 własnymi kapitałami. Na koniec 2011r. stopa zadłużenia wyniosła 67,8%. Jest to wciąż poziom wskazujący na zbyt wysokie zadłużenie, gdyż za wartości normatywne uznaje się poziom równowagi między kapitałami własnymi i obcymi, a w przypadkach wysokiej rentowności przedsiębiorstw dopuszcza się większą wartość kapitałów obcych.

Analizując wskaźniki rentowności ROA i ROE zauważamy przodownictwo Polic i Synthosu. W tym miejscu należy zaznaczyć, że na zysk netto w Policach duży wpływ miała dodatnia wartość w zakresie podatku dochodowego (powiększyła zysk brutto aż o 67,8 mln zł) ze względu m.in. na poniesione straty w latach ubiegłych. Pod względem osiąganej rentowności EBITDA, Ciech już tak bardzo nie odbiega od porównywanych „państwowych” przedsiębiorstw. Jednak do osiągania rentowności Synthosu jest jeszcze daleka droga.

|

Wybrane wskaźniki na dzień 29.06.2012r. |

Synthos |

Azoty Tarnów |

Puławy |

Police |

Ciech |

|

EV / EBITDA |

6,64 |

3,16 |

4,67 |

2,28 |

3,21 |

|

C / WK |

2,67 |

0,77 |

1,00 |

0,87 |

0,84 |

|

C / Z |

8,2 |

4,9 |

6,9 |

2,4 |

725,4 |

|

Kapitalizacja (w tys. zł) |

7 846 872 |

2 436 387 |

1 932 526 |

765 000 |

1 092 469 |

Źródło: Opracowanie własne na podstawie sprawozdań finansowych wybranych spółek.

Wartości dwóch pierwszych wskaźników rynkowych potwierdzają fakt, że Ciech mimo osiąganej słabej rentowności oraz wysokiemu zadłużeniu jest obecnie wyceniany podobnie jak inne spółki w sektorze chemicznym. W przypadku wskaźnika C/Z, zysk netto Ciechu bliski zeru powoduje duże zniekształcenie wyniku, co uniemożliwia wyciąganie jakichkolwiek wniosków na jego podstawie. Rynek wysoko obecnie wycenia akcje Synthosu, którego kapitalizacja dwukrotnie przewyższa drugą pod tym względem spółkę czyli Azoty Tarnów. Jednak wydaje się to racjonalne biorąc pod uwagę dynamikę wzrostu tej spółki.

8. Analiza techniczna

Średnioterminowy wykres pokazuje trzyletni trend spadkowy oraz rozpoczęty w trzecim kwartale ubiegłego roku krótkoterminowy trend wzrostowy. Od tego czasu zauważalne są również zwiększone obroty co uwiarygodnia nowy ruch. Potwierdzeniem było również wyjście ponad poziom 19,40 zł, który wcześniej stanowił wsparcia i opory dla kursu. Biorąc pod uwagę dłuższą skalę czasu widzimy przełamanie długoterminowego, pięcioletniego trendu spadkowego. Droga do oporu w okolicy 25 zł, który wyznacza wspomniana średnioterminowa linia trendu spadkowego, jest otwarta. Następny opór widnieje w okolicy 30zł. Natomiast pierwszym sygnałem negatywnym będzie ponownie zejście poniżej 19,4 zł a następnie przełamanie okolic 18 zł. Wówczas zostanie wygenerowany sygnał sprzedaży.

Źródło: http://stooq.com

Źródło: www.stooq.pl

9. Podsumowanie raportu i wnioski

Grupa Ciech należy do największych grup chemicznych w Polsce. Jako producent sody zajmuje drugie miejsce w Europie. Spółka ze względu na swoje produkty cechuje się dużym uzależnieniem od branż koniunkturalnych takich jak motoryzacja, budownictwo czy produkcja mebli. Uzyskiwane wyniki przez poszczególne dywizje są również silnie zależne od cen rynkowych produktów finalnych jak również cen surowców.

Rok 2010 i 2011 upłynął pod znakiem restrukturyzacji operacyjnej i zadłużenia. Udało się stworzyć nową strukturę finansowania spółki z EBOiR na czele a także pomyślnie przeprowadzono emisję akcji o wartości 441,6 mln zł. Jednak wciąż priorytetem dla spółki powinno być jej oddłużanie gdyż obecne wskaźniki zadłużenia są wysokie.

Analiza osiąganych wyników finansowych oraz wybranych wskaźników wykazała przede wszystkim wysokie zadłużenie spółki oraz niską rentowność szczególnie na tle branży chemicznej w Polsce. Z tych powodów fakt obecnej wyceny akcji na poziomach porównywalnych z innymi spółkami, w których większościowym akcjonariuszem jest Skarb Państwa, jest nieuzasadniony. Najprawdopodobniej poziom obecnej wyceny jest wynikiem wezwań na akcje Puław i Azotów Tarnów. Niektórzy inwestorzy próbują dyskontować ewentualne wezwanie na Ciech. Dysponuje on ciekawymi aktywami szczególnie dla firm z Rosji czy Chin, które w ostatnim czasie czynnie zwiększały obecność w regionie poprzez przejęcia.

W obliczu słabych perspektyw otoczenia spółki, do których m.in. zaliczymy szybko rosnącą konkurencyjność tureckiej sody naturalnej, rosnącą w siłę konkurencje na rynku TDI oraz ryzyko umocnienia złotówki w świetle spadającej rentowności polskich obligacji, nadzieja na zyski powinna być upatrywana w dalszych działaniach restrukturyzacyjnych wewnątrz grupy. Sprzedaż aktywów produkujących TDI i kolejne dezinwestycje, kontynuacja obniżania kosztów produkcji m.in. poprzez nakłady inwestycyjne, renegocjacje cen z dostawcami surowców, obniżanie kosztów obsługi zadłużenia oraz aktywna polityka walutowa zabezpieczająca rentowność kontraktów eksportowych to działania, od których głównie zależeć będą wyniki finansowe.

Rafał Irzyński

Analityk SII

Autorzy niniejszej opinii nie są powiązani w żaden sposób z Emitentem.

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autorów i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszych komentarzy i analiz.