IPO Rex Concepts spory debiut na warszawskiej giełdzie przedstawiciela ciekawej branży. Jednak w przeciwieństwie do debiutu Żabki czy Diagnostyki, tutaj spółka dzięki debiutowi chce pozyskać kapitał, który potem ma pomóc w skalowaniu działalności. Rex Concepts działa na rynku QSR, czyli Quick Service Restaurant i jest w zasadzie masterfranczyzobiorcą sieci Burger King oraz Popeyes w Polsce, Czechach i Rumunii. Czy warto wziąć udział w takim IPO? Po przeczytaniu tej analizy z pewnością będzie łatwiej podjąć Tobie decyzję.

🟢Zobacz również: ZUE i Torpol po wynikach za IV kw. 2025 – dwie spółki kolejowe i dwa modele dywersyfikacji [Analiza]

🟢Zobacz również: Portfel SII: przedajemy z zyskiem dwie spółki (17.04.2026)

Jak nietrudno się domyślić, Rex Concepts rywalizuje z innymi sieciami fast food działającymi na wspomnianych rynkach. Oprócz oczywistej konkurencji jaką są np. sieci McDonald’s i KFC, coraz większym wyzwaniem są Żabki, które ze zwykłych sklepów przeistaczają się w miejsce gdzie również można przy okazji zjeść coś ciepłego po przystępnej cenie.

Rex Concepts ma ambitne plany i w ciągu 6 następnych lat chce zwiększyć liczbę punktów gastronomicznych o 400%. Plany są ambitne, jednak z pewnością są wyzwaniem zarówno finansowym jak i operacyjnym. Zwłaszcza, że rynki CEE są już znacznie bardziej nasycone na rynku QSR niż jeszcze 10-15 lat temu.

1. Informacje o ofercie

Oferta publiczna dotyczy nie więcej niż 35 555 555 akcji zwykłych, z tego 32 mln akcji będzie emitowanych w ramach nowej emisji, natomiast 3 555 555 akcji ma być sprzedanych przez akcjonariusza czyli Rex Invest CEE. Dla indywidualnych inwestorów przeznaczonych będzie od 10%-20%. Dla inwestorów indywidualnych cena maksymalna wyniesie 17,5 zł, natomiast dla inwestorów instytucjonalnych cena maksymalna może być wyższa niż 17,5 zł.

Zakładając, że spółka sprzeda swoje akcje po 17,5 PLN za sztukę, to wartość IPO będzie wynosić około 622,22 mln zł brutto. Kapitalizacja spółki będzie wtedy wynosiła około 1,67 mld PLN. Jak już wspomniałem wcześniej, sama spółka może uzyskać 560 mln PLN brutto, natomiast do Rex Invest CEE ma trafić 62,22 mln PLN.

Zaznaczę jeszcze, że koszty emisji spółki będą nieco niższe niż w przypadku Żabki (35-40 mln PLN), ale znacznie wyższe niż w przypadku Diagnostyki (kilka mln PLN).

Na Datę Prospektu Spółka szacuje, że łączne maksymalne koszty związane z Ofertą, które poniesie Spółka, z uwzględnieniem wynagrodzenia Menadżerów Oferty (w tym prowizji uznaniowej), wyniosą około 32 mln PLN. – prospekt emisyjny

Koszty transakcyjne są wysokie nominalnie, choć nie odbiegają od dużego IPO wzrostowego. Menedżerowie oferty mają otrzymać 3,2% prowizji od wpływów brutto oraz ewentualnie do 1,5% prowizji uznaniowej. Maksymalne łączne koszty oferty spółka oszacowała na około 32 mln zł.

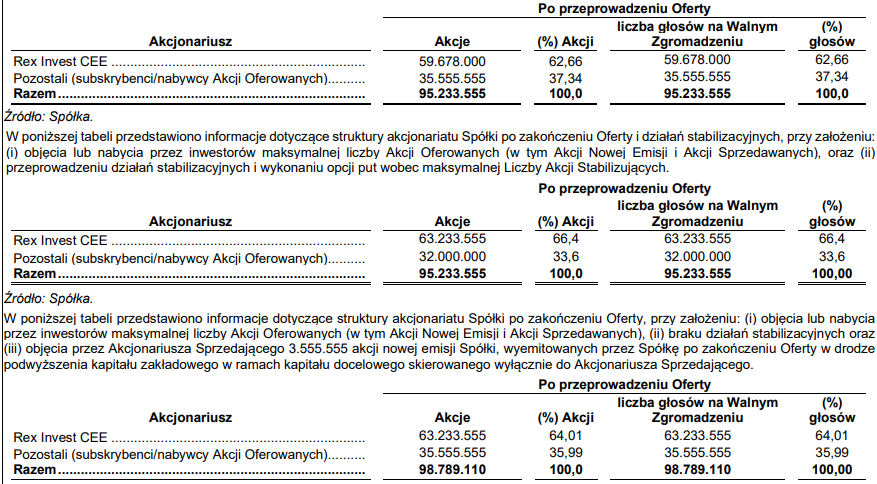

Po IPO akcjonariat może wyglądać w ten sposób:

Źródło: Prospekt Emisyjny spółki

Lock-up dla akcjonariuszy sprzedających został ustalony na 540 dni, natomiast managerowie i spółka mają zakaz sprzedaży przez 360 dni.

Oto harmonogram obecnej emisji:

- 17-23.04.2026:

- Przyjmowanie zapisów od Inwestorów Indywidualnych

- Równoległy proces budowania księgi popytu wśród Inwestorów Instytucjonalnych

- Około 24.04.2026: ogłoszenie ostatecznej ceny akcji i liczby akcji dla poszczególnych kategorii inwestorów

- 24-28.04.2026: przyjmowanie zapisów od Inwestorów Instytucjonalnych

- 30.04.2026: przydział akcji i rejestracja na rachunkach Inwestorów Indywidualnych

- 7.05.2026: planowany debiut giełdowy (pierwszy dzień notowań)

Spółka zastrzega w prospekcie, że harmonogram może ulec zmianie w zależności od przebiegu procedur KDPW i GPW.

2. Profil działalności i model biznesowy

Rex Concepts to operator restauracji szybkiej obsługi (QSR) w Europie Środkowo-Wschodniej. Spółka działa jako główny franczyzobiorca dwóch globalnych marek na rynkach Polski, Czech i Rumunii: Burger King i Popeyes.

Firma została założona w 2022 roku przez menedżerów z dużym doświadczeniem w branży QSR, w tym byłych kluczowych pracowników AmRestu. Finansowanie zapewnił fundusz McWin Capital Partners. Założycielami spółki są Olgierd Danielewicz (CEO, były prezes KFC w AmRest i COO grupy) oraz Peter Kaineder (CSO, były dyrektor strategii w AmRest i członek zarządu Glovo).

Na dzień 31 marca 2026 r. Grupa prowadziła 171 restauracji własnych, w tym 99 Burger Kingów i 72 Popeyes. Dodatkowo w ramach systemu działało 96 restauracji subfranczyzowych Burger King. Ważnym elementem modelu operacyjnego jest digitalizacja sprzedaży. Ponad 70% zamówień składanych jest przez kioski samoobsługowe, a średnia wartość takiego zamówienia jest o 40% wyższa niż przy tradycyjnej kasie. Grupa posiada również bazę ponad 1,2 mln zarejestrowanych użytkowników aplikacji mobilnych, co ma być podstawą do rozwoju programów lojalnościowych i bardziej spersonalizowanego marketingu.

Model biznesowy Rex Concepts opiera się na dwóch typach umów zawartych z podmiotami z grupy Restaurant Brands International (RBI). Pierwszy filar stanowią główne umowy franczyzowe i rozwojowe, które przyznają spółkom zależnym wyłączne prawo do rozwijania, otwierania, prowadzenia i udzielania subfranczyzy restauracji Burger King i Popeyes na trzech wymienionych wcześniej rynkach. Umowy te obowiązują do lat 2031–2033 i mogą zostać przedłużone o kolejne 10 lat. Drugi filar to umowy franczyzy dla poszczególnych restauracji, które są zawierane zazwyczaj na 10 lat z opcją przedłużenia.

W ramach tych umów Rex Concepts płaci opłaty licencyjne i składki na fundusze reklamowe, a także musi przestrzegać standardów operacyjnych obu marek. Jednocześnie zobowiązuje się do realizacji określonych celów rozwojowych, w tym minimalnej liczby nowych otwarć rocznie. Franczyzodawca zachowuje przy tym istotny wpływ na działalność spółki. Wystarczy wspomnieć, że zatwierdza m.in. lokalizacje, dostawców, ofertę produktową, materiały marketingowe itp.

Na podstawie przeprowadzonych analiz Rex Concepts oszacował potencjał swoich trzech rynków na ponad 1,5 tys. lokalizacji. Plan rozwoju zakłada otwarcie około 70 restauracji w 2026 roku, a w kolejnych latach ponad 80 rocznie, z celem osiągnięcia ponad 700 restauracji własnych do końca 2032 roku. Sieć rozwijana jest w różnych formatach: food court stanowi 48% portfela, lokale in-line 28%, a drive-thru 24%. Średni koszt otwarcia jednej restauracji wynosi 3,0–3,8 mln PLN, a spółka w prospekcie informuje, że okres zwrotu z inwestycji to około cztery lata. Na razie nie widać tego w RZiS czy przepływach. Nie mamy także pewności, że nowe lokale jakie powstały w 2024 czy 2025 roku też osiągną taki okres zwrotu.

Model biznesowy przynosi również dobre wyniki na poziomie pojedynczych lokali. W 2025 roku wskaźnik 4-wall EBITDA wyniósł 113,6 mln PLN, dla całej grupy z marżą 4-wall EBITDA na poziomie 19,7%. Sama spółka uważa, że dojrzałość operacyjną lokale uzyskują w ciągu 6-12 miesięcy od otwarcia:

Oczekuje się, że nowo otwierane restauracje będą osiągały dodatni wynik EBITDA na poziomie restauracji (4-wall EBITDA) już w pierwszym miesiącu działalności. Zazwyczaj proces stabilizacji wyników operacyjnych restauracji trwa od około 3 do 6 miesięcy, natomiast osiągnięcie poziomu dojrzałości operacyjnej następuje, co do zasady, w okresie od około 6 do 12 miesięcy, w zależności od marki. – prospekt emisyjny.

3. Otoczenie rynkowe

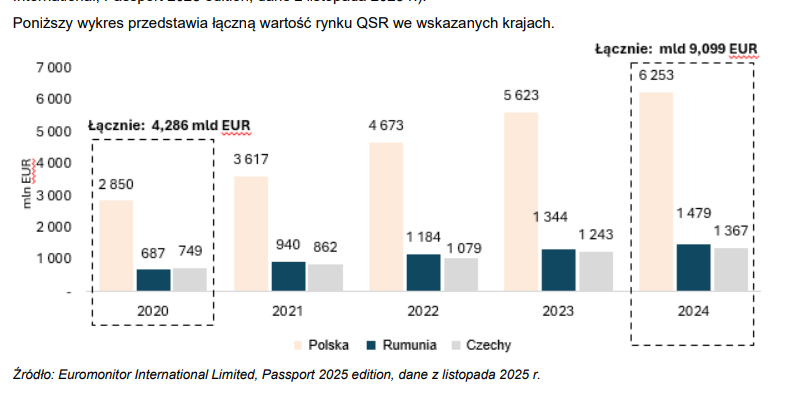

Spółka działa na rynku QSR, który jest podkategorią HoReCa (hotele, restauracje, catering). Sam rynek QSR jest najszybciej rosnącym segmentem rynku restauracyjnego. W latach 2019–2024 rósł średnio o 13,7% w Polsce, 11,5% w Rumunii oraz 8,6% w Czechach. Szczególnie dynamicznie mają rozwijać się subkategoria kurczaków z CAGR 13,7% w Polsce, 17,7% w Rumunii i 11,8% w Czechach, oraz burgery (odpowiednio 15,8%, 8,9%, 3,8%). Czyli Rex Concepts działa w tej dynamiczniej rozwijającej się części rynku.

Sam rynek QSR był szacowany w Polsce na około 6,3 mld EUR, w Rumunii na 1,5 mld EUR a w Czechach na 1,4 mld EUR. Według prognoz w latach 2024–2029 segment w którym działa spółka ma rosnąć około 12% w Polsce i Rumunii oraz ok. 5% w Czechach.

Źródło: Rex Concepts

Tempo wzrostu rynku QSR będzie rosło szybciej w regionie CEE niż Europie Zachodniej, gdzie spodziewany wzrost wynosi około 2-3% rocznie.

Dla porównania – QSR w Europie Zachodniej (Niemcy, Francja, UK, Włochy, Hiszpania) ma rosnąć w tempie 2–3% rocznie.

Dynamiczniejszy wzrost w regionie CEE wynika zarówno z efektów konwergencji poziomu życia w stosunku do krajów „Starej Unii” jak i mniejszego rozwoju rynku QSR. Wciąż w Polsce można znaleźć „białe plamy”, które można zapełnić kolejnymi lokalami spod loga Burger King czy Popeyes. Sam zarząd widzi potencjał do 1 500 lokalizacji QSR na rynkach w których obecnie działa spółka (Polska – 850, Czechy i Rumunia po 330). Natomiast w 2032 roku spółka planuje mieć ponad 700 lokali działających w regionie CEE.

Warto zauważyć, że duże wydatki reklamowe sieci fast food spowodowały, że młodzi ludzie nie mają problemów ze stołowaniem się w Burger King, McDonald’s czy KFC, czyli w dużym uproszczeniu w tych samych miejscach, w których stołowali się ich rodzice. Jest to ogromny sukces marketingowy tych marek, z którego będzie też korzystać REX.

Spółki z branży zmagają się w regionie CEE również ze sporymi wyzwaniami. Wśród największych można wymienić wzrost kosztów pracy, w związku z dynamicznym wzrostem płacy minimalnej na przestrzeni kilku ostatnich lat. Kolejnym problemem są wysokie koszty energii (problem widoczny szczególnie w Polsce).

Bariery wejścia na rynek są niewielkie, ponieważ lokale gastronomiczne otwierają się często, ale większość z nich i tak upada w ciągu kilku lat. Tak więc podaż nowych konkurentów jest duża w każdym roku, ale liczba podmiotów, które „zeskalowały” działalność nie jest zbyt duża. Nie oznacza to jednak, że konkurencja jest słaba. Wśród bezpośrednich konkurentów można wymienić bowiem McDonald’s (550 lokali w Polsce), KFC (340 lokali w Polsce), Subway, Pasibus, czy Max Premium Burgers. W planach wejście do regionu CEE ma także Wendy’s, a o potencjalnym wejściu do Polski wspominał kilka lat temu Wingstop.

Nie wolno także zapomnieć o Żabce, która mocno weszła w jeden z subsegmentów QSR czyli „grab-and-go”. Oferta hotdogów, zapiekanek, burgerów, pizzy czy kurczaka zmniejsza popyt u potencjalnych klientów ww. restauracji. Oczywiście nie jest to bezpośrednia konkurencja (Żabki mają mało miejsca do konsumowania produktów), ale można tą działalność do pośredniej konkurencji względem Rex Concepts i innych restauracji fast-food.

Natomiast Rex Concepts jako masterfranczyzobiorca ma wyłączność na marki Burger King oraz Popeyes w Polsce, Czechach i Rumunii. Co umacnia pozycję spółki na tle lokalnych graczy o znacznie mniejszej skali, albo mniej rozpoznawalnych markach. Można spodziewać się, że rynek QSR w naszym regionie będzie się konsolidował, z czego korzystać powinien Rex Concepts. Większość umów wygasa między końcem 2031 a końcem 2033 roku:

Pierwsza Umowa Główna dot. Franczyzy i Rozwoju dla marki Burger King, dotycząca terytorium Polski, została zawarta w dniu 31 sierpnia 2022 r., z datą wygaśnięcia określoną na dzień 31 grudnia 2032 r. W dniu 28 listopada 2022 r. zostały zawarte Umowy Główne dot. Franczyzy i Rozwoju dla marek Burger King i Popeyes, dotyczące terytorium Polski (Popeyes), Rumunii (Burger King) oraz Czech (Burger King i Popeyes), z datą wygaśnięcia przypadającą w dniu 31 grudnia 2031 r. (w przypadku marki Popeyes na terytorium Polski i Czech) oraz 31 grudnia 2032 r. (w przypadku marki Burger King na terytorium Czech i Rumunii). Ostatnia Umowa Główna dot. Franczyzy i Rozwoju, której stroną jest spółka z Grupy, została zawarta w dniu 7 września 2023 r. i dotyczy marki Popeyes na terytorium Rumunii (z datą wygaśnięcia przypadającą w dniu 31 grudnia 2033 r.). Okres obowiązywania powyższych umów może zostać przedłużony, jeśli spełnione zostaną określone warunki. – prospekt emisyjny.