Rok 2026 to rok obowiązkowego przeglądu Pracowniczych Planów Kapitałowych. Stowarzyszenie Inwestorów Indywidualnych bierze w nim udział. Postępy śledzić można na SII.org.pl/PPK.

Stowarzyszenie Inwestorów Indywidualnych wzięło udział w konsultacjach dotyczących ustawy o Pracowniczych Planach Kapitałowych. Uwagi przekazane Ministerstwu Finansów przez SII mają na celu zwiększenie atrakcyjności programu i dopasowanie go do potrzeb inwestorów. Opinia SII jest oparta na wynikach ankiety przeprowadzonej wśród około 500 inwestorów, analizach wewnętrznych oraz licznych konsultacjach.

Pełna treść pisma skierowanego do Ministerstwa Finansów dostępna jest do pobrania. Poniżej omówimy kluczowe aspekty propozycji SII do zmian w PPK.

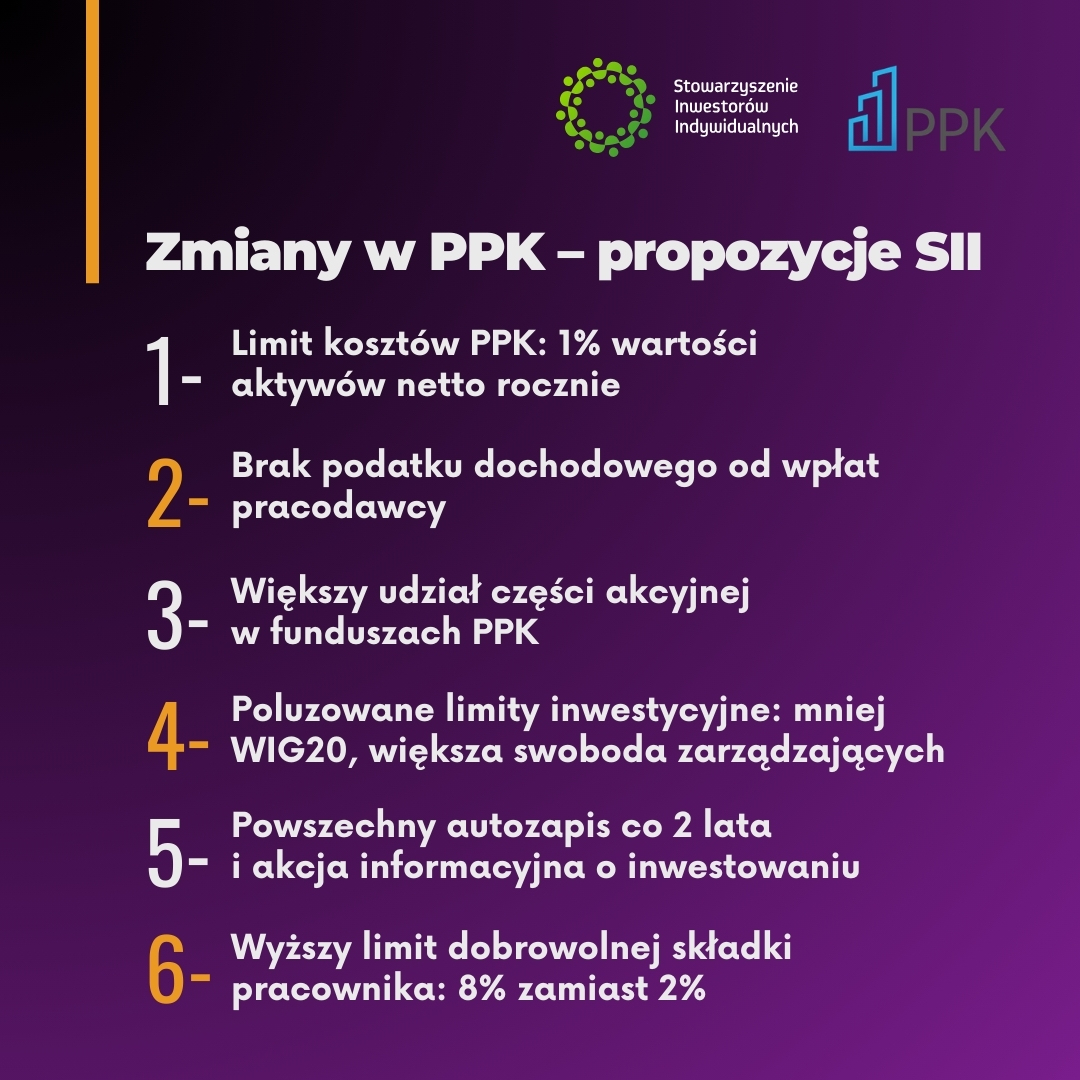

1. Limit kosztów PPK: 1% wartości aktywów netto rocznie

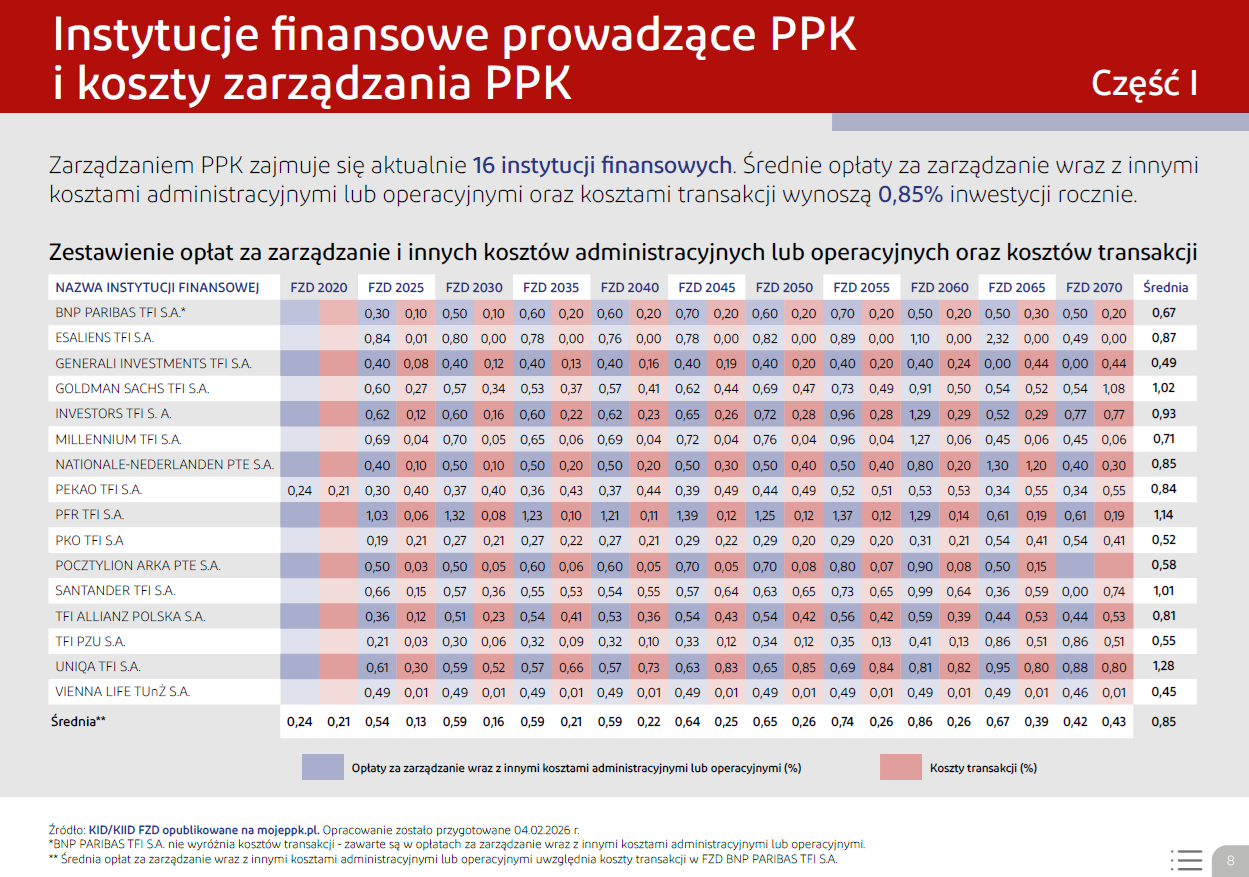

Obecny kształt ustawy o PPK ogranicza koszty zarządzania do 0,5% wartości aktywów netto w skali roku, ale jednocześnie wprowadza katalog kosztów wyłączonych spod tego limitu. Są to m.in. prowizje i opłaty związane z zawieraniem transakcji, wynagrodzenie depozytariusza funduszu, a nawet druku materiałów informacyjnych.

W efekcie wysokość kosztów w poszczególnych funduszach zdefiniowanej daty jest wyraźnie wyższa od 0,5%. Co więcej, ze względu na to, że część dodatkowych kosztów ma charakter stały, poziom kosztów zarządzania wraz z kosztami administracyjnymi i operacyjnymi w funduszach o niższym poziomie aktywów jest wyraźnie wyższy, dochodzącymi nawet do 1%. Dotyczy to np. funduszy o odległej zdefiniowanej dacie (2065, 2070), w którym dominują młodzi ludzie, dopiero rozpoczynający odkładanie w PPK. Z racji tego, że jest ich niewielu i mają niewiele aktywów, ponoszą nieproporcjonalnie wyższe koszty.

Informacje na temat kosztów (pochodzące z dokumentów KID) co miesiąc zbiera i publikuje Biuletyn PPK.

SII rekomenduje ustanowienie górnego limitu kosztów ponoszonych przez uczestników PPK na 1% wartości aktywów netto rocznie. Zapewniłoby to lepszą ochronę interesów inwestorów oraz wyeliminowało możliwość trafienia do PPK ze zbyt wysokimi kosztami.

Jednocześnie zdaniem SII informacja o kosztach inwestowania przez poszczególne PPK (jedna osoba może mieć wiele PPK) powinna być przedstawiona na stronie rachunek.mojeppk.pl – tuż obok publikowanych tam dziś wyników PPK. Taki zabieg ma na celu zwiększenie poziomu wiedzy na temat kosztów. Docelowo informacje te powinny zostać wzbogacone m.in. o porównanie wyników i kosztów danego funduszu z innymi funduszami z tej samej grupy, a także o informację dotyczącą wpływu danego poziomu kosztów na długoterminowy wynik portfela.

2. Brak podatku dochodowego od wpłat pracodawcy na PPK

Wpłaty do PPK finansowane przez pracodawcę – zarówno podstawowe, jak i dodatkowe – stanowią przychód uczestnika PPK. Pracodawca ma obowiązek naliczyć i pobrać od tych wpłat zaliczkę na podatek dochodowy od osób fizycznych zgodnie z obowiązującą danego pracownika skalą podatkową (12% albo 32%).

SII rekomenduje, aby wpłaty do PPK finansowane przez pracodawcę nie były objęte podatkiem dochodowym, analogicznie do zwolnienia z podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe.

Zwolnienie z podatku dochodowego powinno obowiązywać wyłącznie w przypadku braku dokonywania wcześniejszych wypłat z PPK, co stanowiłoby dodatkową zachętę do długoterminowego inwestowania i oszczędzania. Innymi słowy, gdyby ktoś zdecydował się na wcześniejsze wycofanie środków z PPK (za pozostawieniem takiej możliwości SII jednoznacznie się opowiada), wówczas musiały dopłacić „zaległy” podatek dochodowy.

Preferencje podatkowe powinny zostać zachowane dla wymienionych w ustawie przypadków poważnego zachorowania lub zaspokojenia potrzeb mieszkaniowych, przy których można wcześniej skorzystać ze środków zgromadzonych z PPK.

3. Większy udział części akcyjnej w funduszach PPK

Fundusze zdefiniowanej daty funkcjonujące w ramach PPK mają określone limity inwestycyjne dotyczące części udziałowej (akcje, ETF-y itp.) oraz dłużnej (obligacje, bony itp.).

SII rekomenduje zwiększenie limitów dotyczących części udziałowej we wszystkich kategoriach wiekowych opisywanych przez ustawę. Za takim posunięciem przemawia długoterminowy charakter inwestycji w PPK, a to akcje w długiej perspektywie dają szanse na wyższe stopy zwrotu.

W przypadku najmłodszej grupy (od utworzenie PPK do 40 roku życia) rekomendujemy zwiększenie części akcyjnej z 60-80% do 80-100%. W pozostałych grupach rekomendujemy podniesienie limitów o 10 punktów procentowych: z 40-70% do 50-80%, z 25-50% do 35-60% z 10-30% do 20-40% oraz z max. 15% do max 25%.

| Okres | Rekomendacja SII | Obecna ustawa o PPK |

| do 20 lat przed 60 r.ż. | 80-100% | 60-80% |

| 20 lat przed 60 r.ż. | 50-80% | 40-70% |

| 10 lat przed 60 r.ż. | 35-60% | 25-50% |

| 5 lat przed 60 r.ż. | 20-40% | 10-30% |

| osiągnięcie 60 r.ż. | max. 25% | max. 15% |

Ważna uwaga – zdaniem SII oszczędzanie na emeryturę wyłącznie za pośrednictwem PPK nie wystarczy i warto je uzupełnić o dodatkowe formy długoterminowego inwestowania.

Przypominamy także, że uczestnicy PPK nie są na stałe przypisani do konkretnego funduszu zdefiniowanej daty i mogą zdecydować o przeniesieniu swoich środków do innego z funduszy (w ramach tej samej instytucji prowadzącej ich PPK).

Warto również pamiętać, że po osiągnięciu 60. roku życia z PPK bez podatku Belki wycofać można jedynie 25% środków. Reszta musi być rozłożona na przynajmniej 120 rat, a przez ten czas środki nadal są inwestowane.

4. Poluzowane limity inwestycyjne: mniej WIG20, większa swoboda zarządzających

Limity inwestycyjne w PPK to temat, który budził spore kontrowersje już w czasie uruchamiania programu w 2019 r. Szczególnie piętnowany był wymóg inwestowania minimum 40% aktywów w akcje z WIG20. Wprawdzie w ostatnich latach na GPW trwała hossa, ale trudno oczekiwać, aby zjawisko to trwało wiecznie, a poza tym polski rynek kapitałowy ma do zaoferowania znacznie więcej niż 20 dużych spółek, nie mówiąc już o możliwościach oferowanych przez rynek zagraniczny.

SII rekomenduje poluzowanie limitów inwestycyjnych i pozostawienie zarządzającym PPK większej swobody.

| Rekomendacja SII | Obecna ustawa o PPK | |

|

Minimalny udział WIG20 |

20% | 40% |

|

Maksymalny udział mWIG40 |

40% | 20% |

|

Maksymalny udział spółek spoza WIG20 i mWIG40 |

20% | 10% |

|

Minimalny udział aktywów w walutach państw OECD |

20% | 20% |

|

Maksymalny udział aktywów w walutach obcych |

40% | 30% |

Rekomendowane wartości niemal w punkt odzwierciedlają medianę odpowiedzi inwestorów biorących udział w ankiecie (dokonaliśmy zaokrągleń do pełnych dziesiątek).

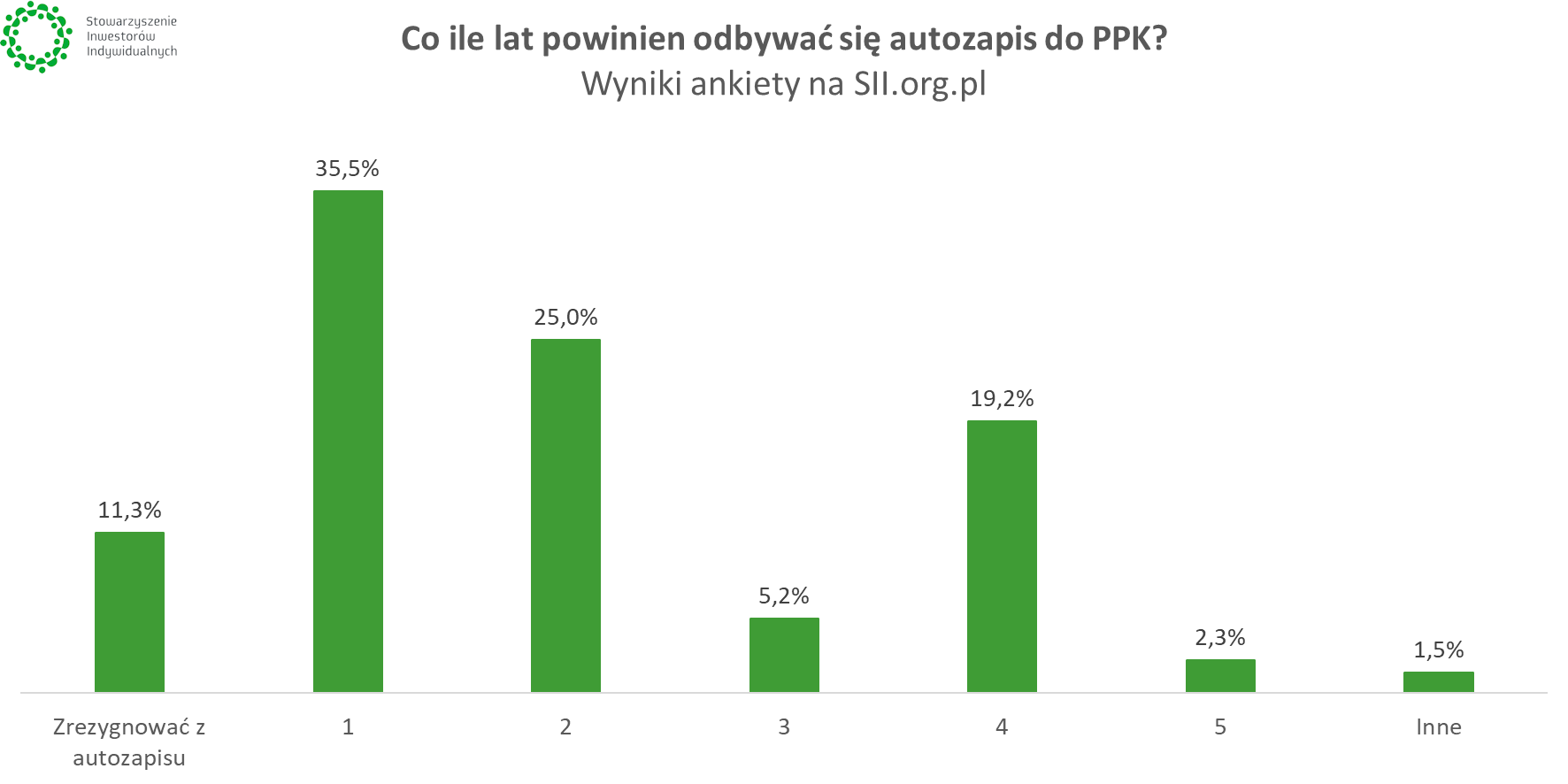

5. Powszechny autozapis co 2 lata i akcja informacyjna o inwestowaniu

Autozapis to jeden z najbardziej charakterystycznych mechanizmów wbudowanych w PPK, bazujący na finansach behawioralnych. Bezpiecznie można przyjąć, że gdyby do PPK przystępowali tylko ci, którzy złożą odpowiedni dokument, wówczas partycypacja byłaby mniejsza niż obecnie, gdy działanie jest wymagane w celu wypisania się z PPK.

Co więcej, poprzedni autozapis z 2023 pokazał skokowy wzrost liczby osób uczestniczących w PPK. Przypomnijmy, że kolejny autozapis przypadnie już wiosną 2027 r.

Decyzja o tym, czy uczestniczyć w PPK czy nie powinna być świadomą decyzją finansową każdego uprawnionego do uczestniczenia w tym rozwiązaniu. Skoro jednak część osób pozytywnie reaguje na autozapis (tzn. jest zapisywana do PPK i nie wypisuje się), to w ramach przeglądu ustawy o PPK można zaproponować zwiększenie częstotliwości takiego działania.

O to, co zrobić z autozapisem zapytaliśmy w ramach ankiety przeprowadzonej na SII.org.pl. Co ciekawe, najwięcej inwestorów opowiedziało się za przeprowadzaniem autozapisu co rok. Uwzględniając cały rozkład odpowiedzi, wariant 2 lata można uznać za kompromis.

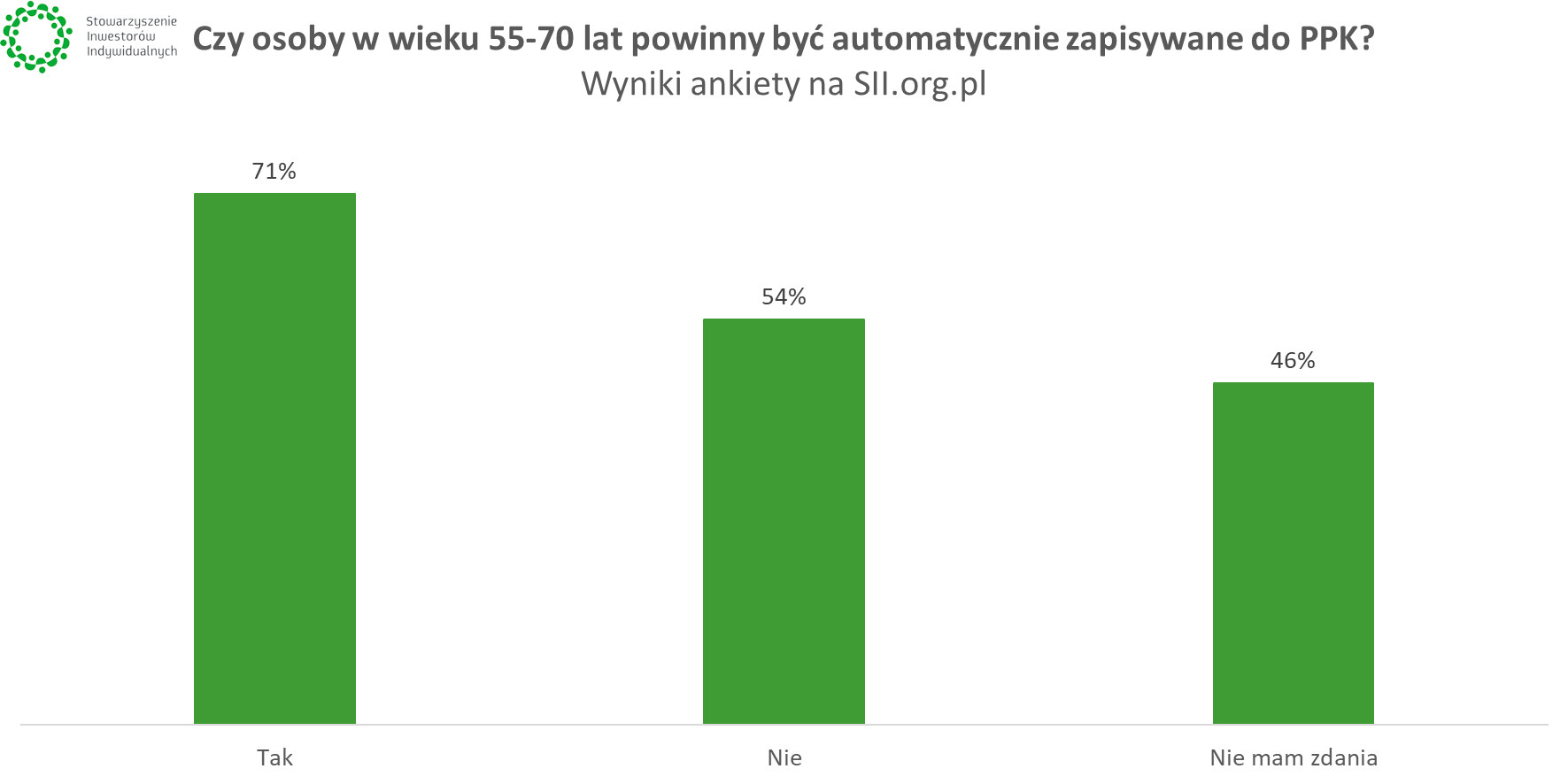

Uczestnicy ankiety poparli także objęcie autozapisem osób w wieku 55-70, które obecnie do PPK przystąpić mogą wyłącznie na własne życzenie. Taka rekomendacja również znalazła się wśród propozycji SII przekazanych Ministerstwu Finansów.

Jednocześnie, bazując na doświadczeniach 2023 r., wyraźnie widać, że temat autozapisu cieszy się dużą popularnością wśród Polaków niezainteresowanych na co dzień finansami osobistymi czy inwestowaniem. To dobra okazja to tego, by informować ich także o innych istotnych aspektach związanych z pieniędzmi – choćby o tym, że samo PPK niekoniecznie wystarczy na wymarzoną emeryturę, zaś pieniądze leżące w banku stracą na wartości ze względu na inflację. Z tego punku widzenia, autozapis co 2 lata pozwoli wprowadzać takie tematy do debaty publicznej częściej niż dziś.

6. Wyższy limit dobrowolnej składki pracownika: 8% zamiast 2%

Zgodnie z art. 27 ust. 3 „uczestnik PPK może zadeklarować wpłatę dodatkową w wysokości do 2% wynagrodzenia”. SII rekomenduje zwiększenie poziomu maksymalnego poziomu dodatkowej wpłaty do 8%. Łącznie dawałoby to możliwość wpłaty na PPK 2-10% wysokości wynagrodzenia po stronie pracownika oraz 1,5-4% po stronie pracodawcy.

Postulat ten ma na celu umożliwienie dobrowolnego zwiększenia stopy oszczędności uczestników PPK w prosty sposób.

Większość uczestników ankiety organizowanej na SII.org.pl również opowiedziała się za zwiększeniem maksymalnego poziomu składki pracownika do 10%.

Ewolucja dobrze ocenianego programu

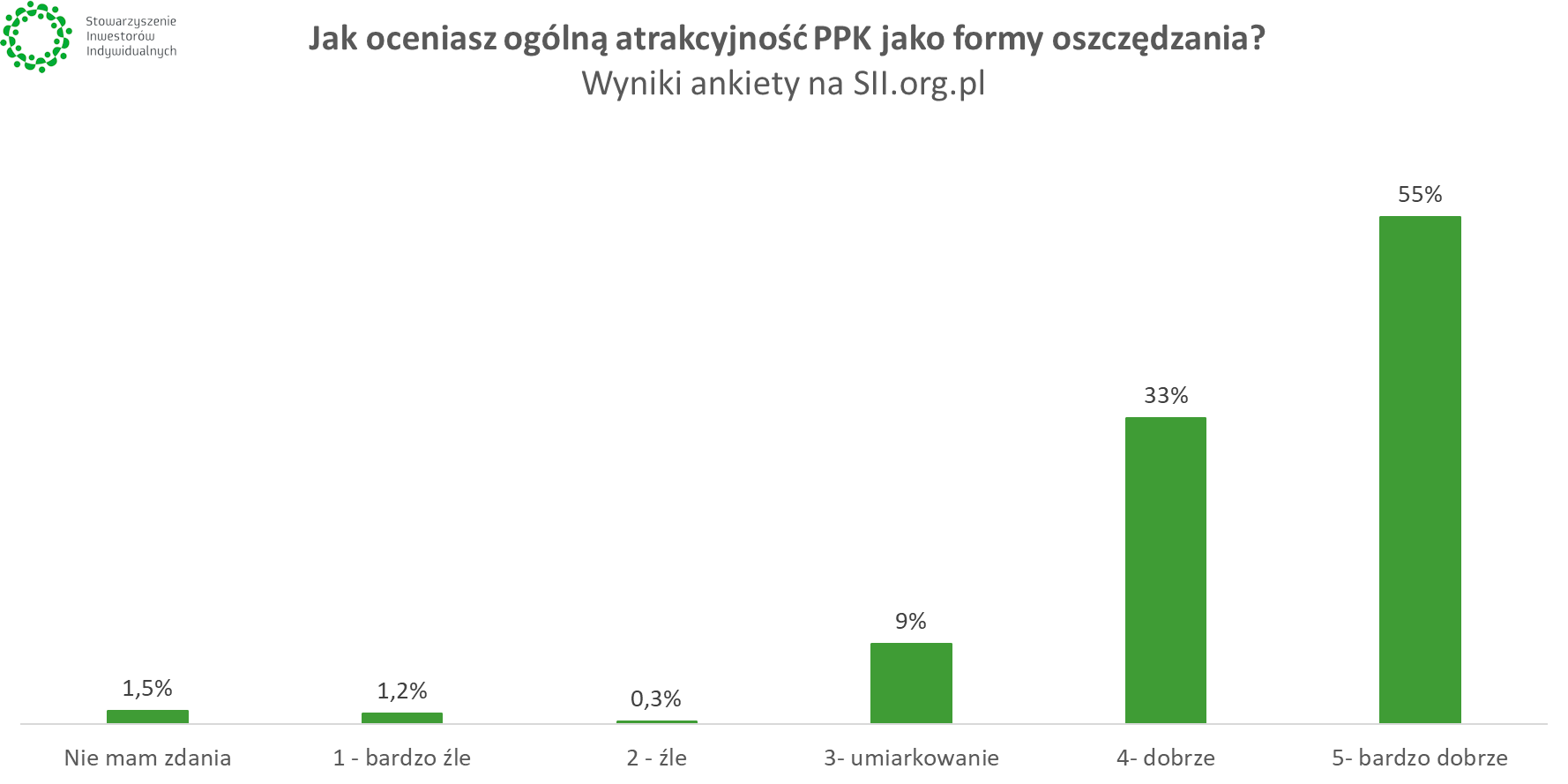

Z ankiety przeprowadzonej na SII.org.pl wynika, że inwestorzy indywidualni w większości dobrze lub bardzo dobrze oceniają Pracownicze Plany Kapitałowe. Jednocześnie dostrzegają potrzebę zmian, co przewijało się wśród uwag zgłaszanych SII.

Stowarzyszenie Inwestorów indywidualnych pozytywnie ocenia istnienie Pracowniczych Planów Kapitałowych i dostrzega dla nich istotne miejsce na polskim rynku rozwiązań oszczędnościowo-inwestycyjnych. Rozwiązanie to wymaga kilku istotnych korekt, które nie będą jednak stanowić istotnej zmiany charakteru PPK, lecz wzmocnią atrakcyjność programu z perspektywy uczestników.

W opinii SII stabilność regulacji w obszarze związanym z promowanym przez państwo programem oszczędnościowo-inwestycyjnym ma wartość szczególną, zwłaszcza wobec istotnego spadku zaufania do tego rodzaju rozwiązań na skutek zmian w Otwartych Funduszach Inwestycyjnych. Ten sam postulat dotyczy funkcjonujących już programów (IKE, IKZE, OIPE, PPE) oraz będzie dotyczył tych dopiero projektowanych (OKI). Rozwój PPK powinien odbywać się na zasadzie ewolucji, do czego okazją będą kolejne przeglądy ustawy o PPK, odbywające się co 4 lata.

🟢 Stowarzyszenie Inwestorów Indywidualnych monitoruje prace związane z przeglądem ustawy o PPK. Aktualne informacje na temat podejmowanych działań znajdziesz na SII.org.pl/PPK.