KRUK jest bezapelacyjnie największą firmą windykacyjną w Polsce, która z powodzeniem skaluje swój biznes również poza granicami naszego kraju. Jednak na GPW są jeszcze inni przedstawiciele tej branży. W dzisiejszej analizie spojrzę na wyniki, wycenę i model biznesowy spółek Vindexus oraz BEST. To spółki, które systematycznie rozwijają się i rosną biznesowo w siłę, ale wciąż pod względem skali pozostają w cieniu większego Kruka.

W obu spółkach dzieje się sporo. Vindexus regularnie zwiększa skalę działania, ale to wciąż inna skala niż w przypadku spółek BEST czy KRUK. Z kolei BEST od dwóch kwartałów raportuje bardzo duży wzrost przychodów i zysków, ale jest to efekt bazy, co wytłumaczę nieco później. Zapraszam do lektury!

🟢Zobacz również: Amica – polski Dawid kontra zagraniczni Goliaci. Ambicje na dalszą poprawę kondycji finansowej [Analiza]

Rynek windykacyjny: model działania

Upraszczając, model biznesowy firm windykacyjnych polega na nabywaniu przeterminowanych długów, a następnie odzyskiwaniu ich albo za pomocą windykacji polubownej, albo drogą sądową. Oprócz nabywania portfeli na własny rachunek innym rodzajem działalności związanej z windykacją jest tak zwane inkaso, czyli świadczenie usług windykacyjnych na rzecz innego podmiotu. Inkaso jest mniej kapitałochłonne, ale jednocześnie mniej zyskowne (stała prowizja od odzysku po realizacji określonych krzywych spłat). Inkaso daje natomiast możliwość windykatorom przeprowadzania większej liczby ścieżek windykacyjnych, co zapewnia więcej danych, dzięki którym można usprawniać procesy egzekwowania długów.

Same firmy windykacyjne pełnią obecnie bardzo ważną rolę w sektorze finansowym, szczególnie w takich krajach jak Polska czy Włochy, gdzie branża jest bardzo dobrze rozwinięta.

Zaangażowanie firm windykacyjnych w proces odzyskiwania należności pozwala bankom zmniejszyć rezerwy na niespłacone kredyty i poprawić współczynniki kapitałowe. Jednocześnie współpraca z sektorem windykacyjnym ma istotne znaczenie także dla instytucji pożyczkowych, które dzięki outsourcingowi poprawiają jakość portfela, zwiększają efektywność procesów oraz optymalizują koszty. – raport półroczny Vindexus

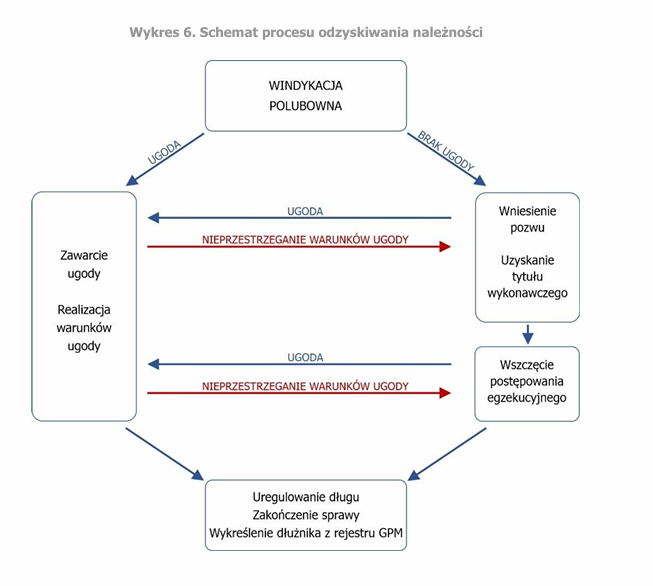

Wspomniałem wcześniej o metodach windykacji, ich uproszczony schemat widoczny jest poniżej.

Źródło: Vindexus

Źródło: Vindexus

Wybór ścieżki zależy od szeregu czynników, a najważniejszymi są:

- wielkość długu

- kwestie prawne (kiedy przedawnienie)

- dane o kliencie

- rodzaj zadłużenia

W dużym skrócie windykacja polega na jak najszybszym odzyskaniu kapitału zainwestowanego w dany pakiet. Ceny za długi są różne i wahają się od kilku procent (skomplikowana sprawa, dług przedawniony, dłużnik unika kontaktu) do kilkudziesięciu procent (niewielki dług telekomunikacyjny). Każdy typ wierzytelności jest następnie zaszeregowany do określonej ścieżki windykacyjnej, które są wypracowywane przez firmy windykacyjne na bazie własnych doświadczeń i standardów branżowych. Mały dług telekomunikacyjny najprawdopodobniej będzie windykowany na początku polubownie (SMS, telefon, list), ponieważ jest to najtańszy sposób, aby skłonić dłużnika do zapłaty długu. Z kolei jeśli dług jest bliski przedawnienia, to windykatorzy starają się jak najszybciej skierować sprawę do sądu.

Aspekty księgowe: przychody to nie spłata

Kolejną kwestią wymagającą nieco większej uwagi podczas analizowania spółek windykacyjnych jest zrozumienie aspektów księgowych. Przychody rozpoznawane przez firmy windykacyjne nie są tym samym, co osiągnięte spłaty od dłużników. Przychody odsetkowe powstają w wyniku pomnożenia wartości bilansowej danego pakietu wierzytelności przez stopę IRR (wewnętrzną stopę zwrotu). Powoduje to wzrost wartości pakietu wierzytelności w bilansie. Natomiast spłaty pomniejszają bilansową wartość pakietów wierzytelności i są faktyczną gotówką, która spływa do firmy windykacyjnej.

Przychody odsetkowe z portfela wierzytelności odzwierciedlają ekonomiczny zwrot z inwestycji w portfel nabytych należności i są ujmowane w oparciu o efektywną stopę zwrotu, uzyskaną przy zastosowaniu metody estymacji wartości odzyskiwalnej portfela przy początkowym ujęciu. – raport skonsolidowany GK GPM Vindexus za I kw. 2025

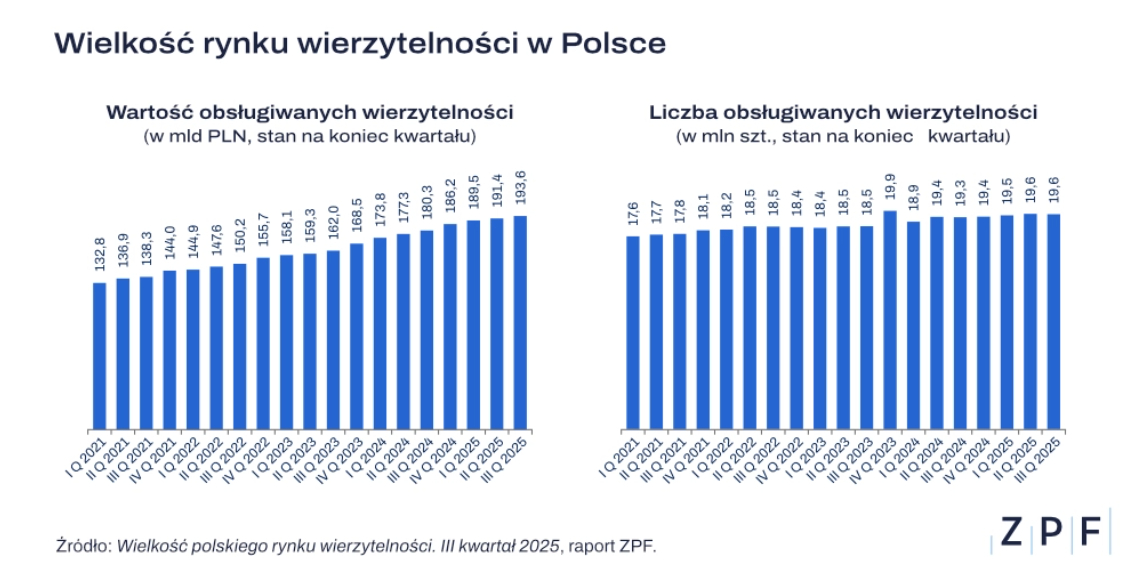

Rzut oka na rynek windykacyjny w Polsce

Na koniec III kwartału 2025 roku łączna wartość nominalna obsługiwanych wierzytelności wyniosła 193,6 mld zł (+1,2% k/k, +7,3% r/r). Rynek wierzytelności w Polsce wciąż się rozwija. Warto zauważyć, że rośnie znacznie średnia wartość wierzytelności. W I kw. 2021 r. było to 7,54 tys. PLN, natomiast w III kw. 2025 r. było to już 9,88 tys. PLN.

Od początku 2021 r. wartość nominalna rosła o 2,3 proc. k/k oraz 9,3 proc. r/r. Jednocześnie podmioty biorące udział w badaniu ZPF zarządzały 19,58 mln szt. wierzytelności. W porównaniu z poprzednim kwartałem liczba ta była nieznacznie niższa (-0,2 proc. k/k), natomiast w ujęciu rocznym wzrosła o 1,4 proc. – raport za III kw. 2025 Związku Przedsiębiorstw Finansowych

Źródło: ZPF (Związek Przedsiębiorstw Finansowych)

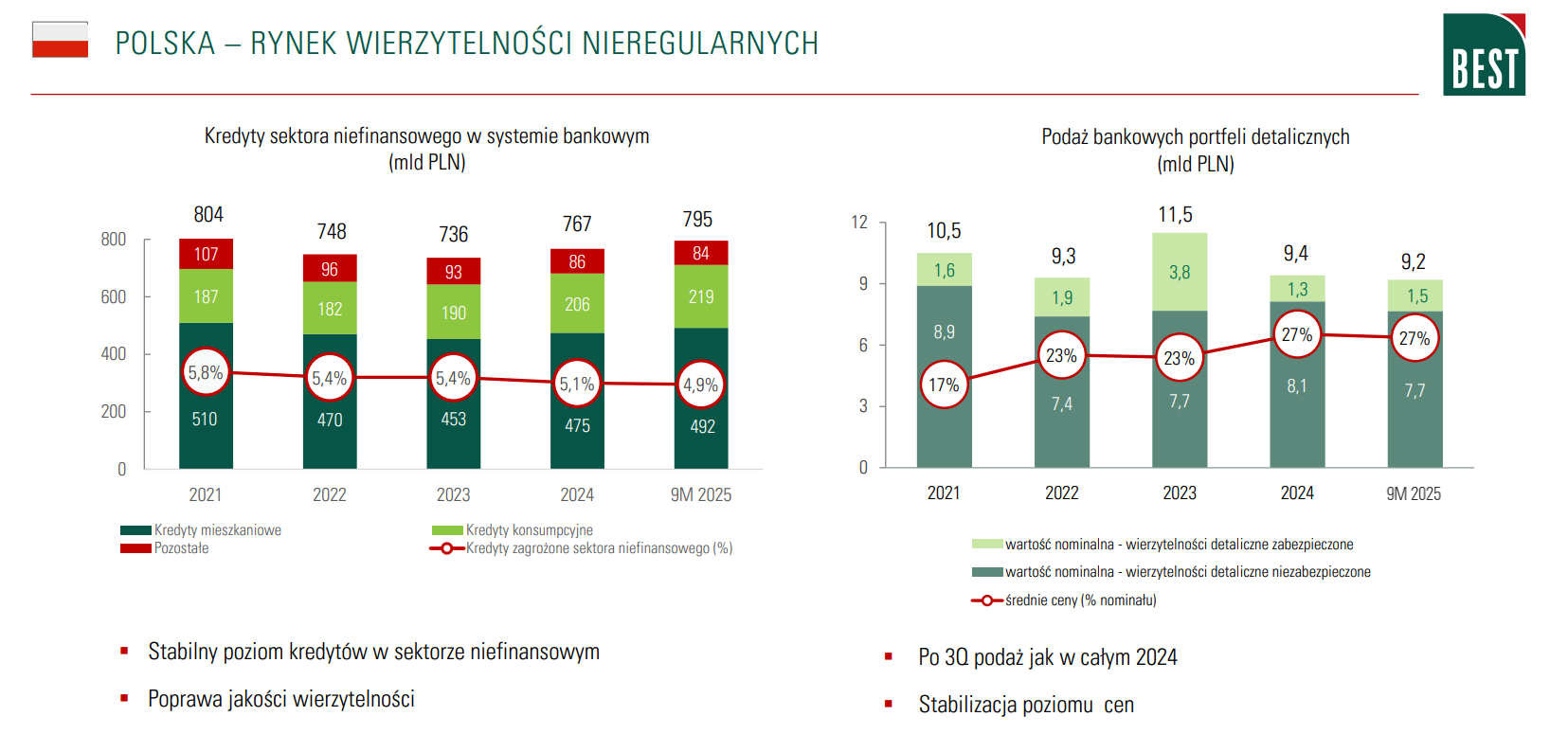

Spójrzmy jeszcze na strukturę kredytów bankowych udzielonych dla sektora niefinansowego. Widoczny jest duży popyt na kredyty konsumpcyjne, co jest dobrą informacją dla sektora windykacyjnego, ponieważ część z nich po pewnym czasie stanie się „kredytami zagrożonymi". Te z kolei trafią na licytacje, o które będą rywalizować firmy windykacyjne. Niemniej widać poprawiającą się jakość portfela kredytowego banków, co jest dla nich dobrą informacją, natomiast nieco gorszą dla firm odzyskujących problematyczne długi.

Za to na polskim rynku wierzytelności widać wzrost średniej ceny za portfel wierzytelności, co powoduje, że windykatorzy muszą efektywniej odzyskiwać długi, aby zachować zakładane IRR. W efekcie w całym sektorze kładziony jest nacisk na wzrost efektywności windykacji i optymalizowane są koszty operacyjne. Nie można zapominać o potencjale jaki umożliwia AI. Oczywiście największe korzyści z wykorzystania algorytmów do optymalizowania windykacji mają najwięksi windykatorzy, ponieważ oni mają ogromny zasób danych, których nie znajdzie się nigdzie na rynku. Natomiast mniejsi gracze mogą wykorzystywać narzędzia do efektywniejszej pracy operacyjnej. Nie dziwi więc, że najwięksi gracze zaczęli szukać wzrostu i większych zysków na innych, mniej rozwiniętych rynkach w Europie. Tam na przykład oprócz lokalnej konkurencji bardzo dobrze radzi sobie polski Kruk.

Źródło: BEST

Bezdyskusyjnym liderem na rynku wierzytelności w Polsce jest Kruk. Jednak na warszawskiej giełdzie są notowane jeszcze dwie ciekawe spółki z branży windykacyjnej. Jeden jest bardzo małym graczem, ale cały czas się dynamicznie rozwijającym (Vindexus). Natomiast druga spółka niedawno przejęła po wielu latach boju jednego ze swoich konkurentów i umocniła się na drugiej pozycji wśród polskich windykatorów (BEST).

Co znajdziesz w dalszej części materiału?

- Omówienie spółki BEST i jej wyników wraz ze spojrzeniem na jej bieżącą wycenę

- Omówienie spółki Vindexus i jej wyników wraz ze spojrzeniem na jej bieżącą wycenę