Styczeń to spokojny miesiąc na giełdzie w odniesieniu do raportowania danych finansowych przez spółki, a jednocześnie to początek nowego roku. W związku z tym bieżący wpis ma trochę inny charakter niż poprzednie. Skupię się na analizie istotnych sektorów oraz ocenie szans i zagrożeń, jakie stoją przed nimi w 2026 roku.

🟢Zapoznaj się z zapisem: Zapis webinaru fundamentalnego: Co nas czeka w 2026 r.? Branże giełdowe pod lupą Przemka Staniszewskiego + Q&A

🟢Weź udział i zapytaj o swoje spółki: Webinar AT: Spółki z GPW, które warto mieć na radarze w 2026 r. pod lupą Janusza Grabowskiego + Q&A (08.01.2026)

Zachęcam do odsłuchania webinaru z 30 grudnia, w którym szerzej omawiałem poszczególne branże. Aby pozostać blisko konkretnych podmiotów, przygotowałem również część opisową kilku przykładowych spółek, które – choć są dostrzegane przez niektóre biura maklerskie, to nie zawsze trafiają na listy „gwiazd roku”.

Pamiętajcie: to nie są rekomendacje inwestycyjne czy moje wskazania, lecz materiał edukacyjny do Waszych dalszych własnych analiz.

Rok 2025

Na początek jednak przypomnienie najświeższej historii - rok 2025 należy zaliczyć do jednych z lepszych w ostatnich kilkunastu latach. Wzrosty indeksów od 30% (sWIG80 TR) do ponad 50% w przypadku WIG20 pokazują, że naprawdę był to bardzo dobry rok.

źródło: stooq.pl

Jednocześnie część inwestorów może czuć niedosyt, ponieważ indeksy ciągnęły przede wszystkim duże spółki z WIG20, zwłaszcza z istotnym udziałem Skarbu Państwa. Wysokie stopy zwrotu z takich pozycji jak KGHM (+144%), Orlen (119%), Pepco (+85%), czy banki (indeks WIG_Banki +55%) zrobiły swoje. Do tego w zasadzie tylko CCC z indeksu WIG20 zakończyło rok pod kreską i to dość istotnie, ponieważ kurs w ciągu roku spadł o ponad 1/3. Im jednak niżej, tym wyglądało to gorzej. Dla przykładu z 80 spółek z indeksu sWIG80 wzrosty odnotowano na 48 z nich (59%), a pozostała część (32 podmioty) zaliczyła spadki.

Na powyższym slajdzie można dostrzec także indeks Stooq Poland WSE All Stocks Price Index (^_PLWS), który lepiej oddaje szerokość rynku, ponieważ każda spółka ma zbliżony wpływ na wartość indeksu, bez względu na to, czy jest gigantem jak spółki Skarbu Państwa, czy też małym podmiotem z rynku głównego. Fioletowa linia na wykresie dość wyraźnie zatem pokazuje, że patrząc na cały rynek wcale rok 2025 nie był jakiś wyjątkowo dobry, ponieważ ten indeks wzrósł o niecałe 5%. Co prawda jest to indeks cenowy (nie uwzględniający dochodów z dywidend), ale dodanie kilku punktów procentowych niewiele by zmieniło w ogólnym odbiorze.

Jeśli zastanowimy się głębiej, to prawda leży zapewne gdzieś pośrodku. Patrząc na spółki z 3 głównych indeksów (140 firm), to w ciągu roku około dwie trzecie z nich zanotowało wzrosty, a jedna trzecia spadki. To zaś przełożyłoby się na wzrost takiego teoretycznego indeksu (nieważonego kapitalizacją) w granicach 25%. Byłby to oczywiście wynik gorszy od WIG20, WIG-u czy nawet sWIG-u, ale powiększenie portfela o ¼ jest raczej czymś pozytywnym niż negatywnym. To wszystko prowadzi nas do konkluzji, że w 2025 roku najlepiej radziły sobie duże podmioty, a te mniejsze (sWIG80) czy bardzo małe (poza 3 głównymi indeksami) jednak zauważalnie gorzej.

Uczciwie mówiąc, jeśli jednak będziemy rok w rok powiększali swoje zyski o 30%, jak w wypadku sWIG80, to trudno będzie być niezadowolonym. Kto nie wierzy, niech wpisze sobie taką serię np. 10 lat do Excela i zobaczy jakie kwoty mogą się z tego pojawiać. Dlatego też pamiętajmy o ostatnich 3 latach, które były naprawdę dobre i trudno przyjąć, że tak już będzie zawsze. Przyszłości oczywiście nie znamy, ale wydaje się, że takie założenie jest bardzo życzeniowe, a nie realistyczne.

Spółki do obserwacji w 2025 r.

Przechodząc do tej części sugeruję traktować tzw. „Top Picki” prezentowane pod koniec roku przez wiele biur maklerskich oraz niektórych influencerów jako tylko i wyłącznie zabawę inwestycyjną i ewentualnie pewien drogowskaz do własnych badań i analiz. Skoro jednak rok temu w artykule jak i webinarze ja także pokusiłem się o wskazanie do obserwacji oraz analiz kilku podmiotów, które mogą być ciekawe w 2025 roku, to czas zobaczyć, jakie były tego efekty.

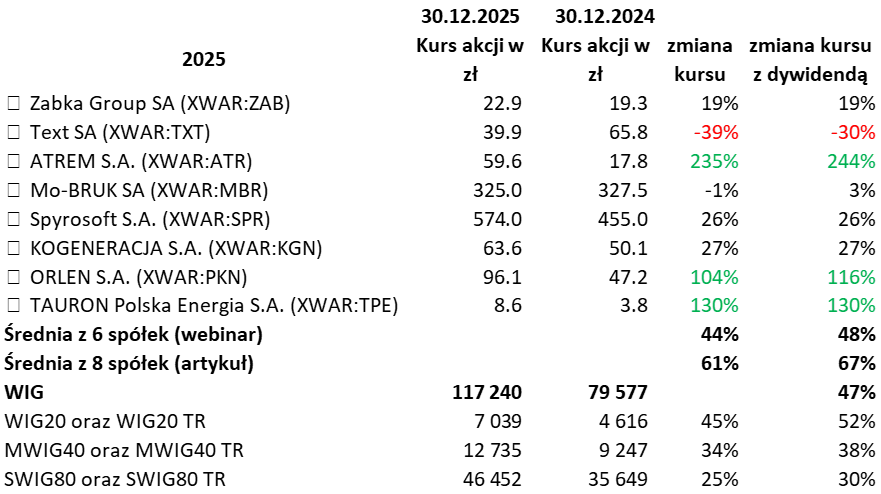

Źródło: opracowanie własne

W trakcie webinaru zaproponowałem 6 (a w artykule 8) spółek do Państwa własnych analiz i obserwacji w 2025 roku. Gdybyśmy tak podeszli do tematu, to 6 spółek dało stopę zwrotu (z uwzględnieniem dywidend) na średnim poziomie +48%, czyli nieznacznie wyższą niż rynek rozumiany w dużym uproszczeniu jako indeks WIG (+47%) lub indeks WIG20 Total Return (+45%). Gdyby przyjąć do wyliczeń 8 spółek to wynik rośnie już zauważalnie do 67% także uwzględniając wypłacone dywidendy. Dość dobre zachowanie się takiego teoretycznego portfela to efekt trzycyfrowych stóp zwrotu osiągniętych na spółkach Skarbu Państwa (Orlen czy Tauron) oraz mniejszego podmiotu korzystającego z transformacji energetycznej (Atrem). Jednocześnie do tego dochodził fakt, że nie było tutaj dużych wpadek (poza jednym Textem oczywiście) i asymetria zysku oraz ryzyka zadziałała na naszą korzyść.

Tutaj także jedna, w mojej ocenie istotna, uwaga. Spółki jak i ich akcje to żywa materia, którą należy obserwować i śledzić na bieżąco. Nie jestem zwolennikiem strategii rozumianej jako „kup i zapomnij”, ponieważ możemy się obudzić po pewnym czasie z akcjami, które straciły na wartości 90 lub więcej procent. Jeśli pewien scenariusz inwestycyjny się nie realizuje, to najczęściej prawidłowym podejściem będzie pożegnanie się z akcjami danej spółki oraz ochrona swojego kapitału. Oczywiście najwięcej w takich wypadkach zależy od Państwa własnej strategii inwestycyjnej. Raz jeszcze chciałbym podkreślić, że powyższa lista nie stanowiła „top picków”, ani nie był to proponowany portfel na rok 2025. Moje wpisy mają charakter edukacyjny oraz pokazują jak można podchodzić do analizy fundamentalnej spółek i na co zwracać uwagę.

Rok 2026

Zastanówmy się teraz, co może się wydarzyć we właśnie rozpoczynającym się roku. W bardzo dużym uproszczeniu większość analityków zakłada, że będzie to rok inwestycji wspieranych środkami z KPO oraz Funduszu Spójności. Inwestycje powinny być wspomagane wciąż mocnym konsumentem, którego dochód rozporządzalny zapewne wzrośnie, ze względu na niższe stopy procentowe oraz płace rosnące powyżej inflacji. Trzeci silnik, który teoretycznie powinien dodawać paliwa do wzrostu PKB, czyli eksport nadal nie może się odrodzić. Tutaj powinno być lepiej niż w dwóch latach poprzednich, ale trudno oczekiwać cudów, przynajmniej w pierwszej połowie 2026 roku. Pozostaje mieć nadzieję, że wieszczone już od kilku kwartałów odbicie gospodarcze w Unii Europejskiej rzeczywiście się pojawi, co powinno wspierać naszych krajowych eksporterów.

Patrząc na rok 2025, to raz jeszcze podkreślę lepsze zachowanie się dużych spółek w porównaniu ze średnimi czy małymi. Oczywiście nie można wykluczyć, że w kolejnym roku również tak będzie, na co historia daje pewne potwierdzenie jak okresy 2011-2012 oraz 2017-2018, kiedy to indeks WIG20 osiągał najlepsze wyniki spośród naszych 3 podstawowych indeksów. Ja jednak jako scenariusz bazowy na rok 2026 przyjąłbym lepsze zachowanie MIS-ów (mWIG40, sWIG80 i nawet poniżej) od naszych gigantów. Szansy upatruję w mniejszej presji płacowej niż w latach poprzednich, ustabilizowaniu cen nośników energetycznych, stabilizacji kursu EUR/PLN (ważne dla eksporterów) i możliwej lekkiej poprawy w przemyśle niemieckim czy szerzej zachodnioeuropejskim.

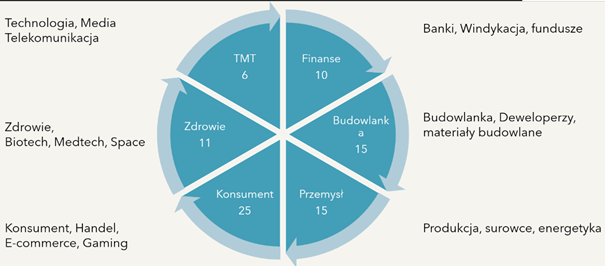

Przejdźmy teraz do poszczególnych sektorów i zastanówmy się, jakie szanse i wyzwania stoją przed nimi w 2026 roku. Dla celów tej analizy podzieliłem rynek na 6 sektorów.

Źródło: opracowanie własne

Konsument

Przysłowiowy Jan Kowalski miał już wydawać mnóstwo pieniędzy w roku 2025 i napędzać tym samym gospodarkę. Tak było, ale eksperci rynkowi chyba liczyli na więcej, przynajmniej w odniesieniu do spółek giełdowych oraz wskaźników typu LFL (Like For Like - sprzedaży w sklepach porównywalnych, czyli istniejących minimum rok). Oczekiwania co do roku 2026 są podobne, czyli konsument ma pozostawać silny oraz wydawać jeszcze więcej. Korzystne otoczenie (spadające stopy procentowe, rosnące wynagrodzenia, przy stabilnej sytuacji na rynku pracy) powinno przekładać się na rosnący dochód rozporządzalny. Zwłaszcza chciałbym zwrócić uwagę na spadające stopy procentowe, które dla osób zadłużonych powodują wzrost dochodu rozporządzalnego, o ile oczywiście posiadają kredyty oparte na zmiennej stopie.

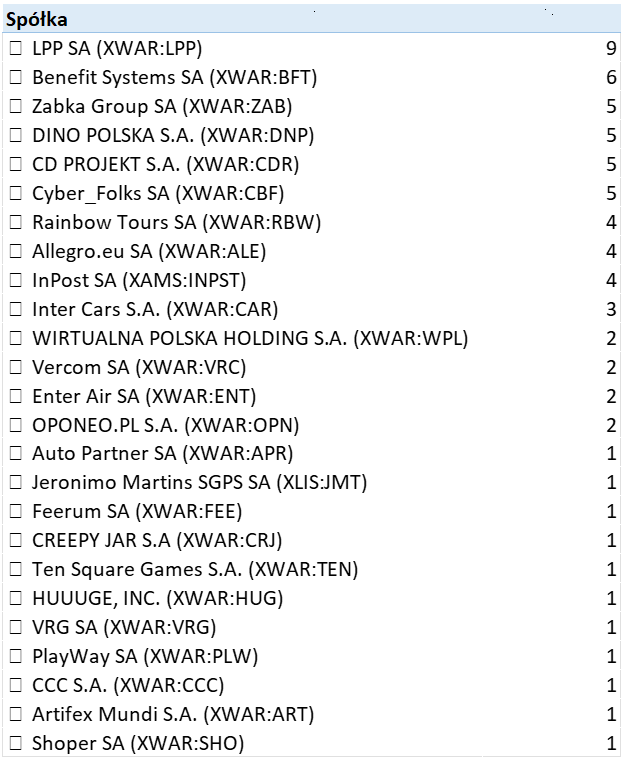

Jeśli chodzi o otoczenie to dla większości polskich firm także pozytywne będzie zapewne zmniejszenie natężenia konkurencji z Chin poprzez wprowadzenie tymczasowego cła w kwocie 3 EUR na niskowartościowe przesyłki oraz likwidację zwolnień celnych paczek do 150 EUR od połowy 2026 roku. Pojawiły się zarzuty, że przepisy dotąd obowiązujące były wykorzystywane przez platformy takie jak Temu, Shein, AliExpress do atakowania europejskich firm w nie do końca uczciwy sposób. W wypadku firm handlowych bazujących na imporcie również obecne poziomy kursów walutowych są wciąż atrakcyjne. Być może trudno sobie wyobrazić, że złoty umocni się o kolejne kilkadziesiąt groszy w stosunku do dolara amerykańskiego, ale utrzymanie bieżących poziomów powinno wspierać osiąganie dobrych rentowności. Proszę spojrzeć na propozycje biur maklerskich.

Źródło: Opracowanie własne na podstawie informacji o

strategiach inwestycyjnych na rok 2026 biur maklerskich

Jak w poprzednim roku prym wiedzie LPP oraz Benefit Systems, które naprawdę harmonijnie rozwijają się zarówno w Polsce, jak i poza granicami naszego kraju. Również spora część analitycznego świata jest przekonana o bardzo dobrych perspektywach Dino, Żabki czy CD Projektu. Skoro jednak postawiłem sobie za cel pokazanie mniej znanych spółek to chciałbym zaproponować Państwu do własnej, pogłębionej analizy np. takie podmioty jak chociażby Grupa VRG czy Enter Air.

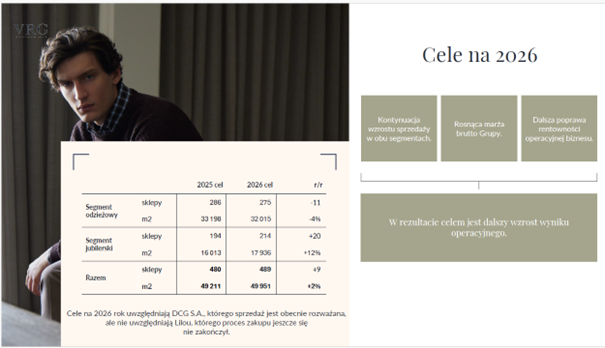

Grupa VRG to holding kilku znanych marek modowych (Bytom, Wólczanka, Vistula) jak i jubilerskich (W. Kruk i w 2026 zapewne dojdzie Lilou). Grupa przechodziła swoje problemy przez kwartały lub wręcz lata. Wydaje się jednak, że restrukturyzacja zakończyła się sukcesem i można skupić się na rozwoju.

Źródło: Prezentacja Inwestorska VRG - trzeci kwartał 2025

Poszukując tezy inwestycyjnej można by ją scharakteryzować jako „zdrowy miks zrestrukturyzowanej mody oraz rosnącego udziału jubilerstwa”. Wspominane wcześniej spodziewane korzystne makrootoczenie (kursy, dochód rozporządzalny, płace) powinno być wspierane przez czynniki wewnętrzne takie jak: rosnące znaczenie segmentu jubilerskiego (zwykle wyższa jakość marży), poprawa sprzedaży z m2 w segmencie modowym, efekty kosztowe (logistyka, zakupy), możliwy re-rating (zmiana postrzegania spółki przez rynek prowadząca do podwyższenia mnożników wyceny), jeśli rynek uzna, że Grupa VRG to już nie „czysta schyłkowa odzież”, ale także wzrostowa biżuteria. Oczywiście proszę nie zapominać o ryzykach takich jak chociażby wciąż niepewny popyt konsumencki, wysoka konkurencja w branży odzieżowej, ryzyko zwiększonych promocji w modzie i ich wpływu na marżę brutto, zwłaszcza w wypadku, jeśli kolekcje okażą się słabsze i gorzej odebrane przez klienta niż zakładano.

O Enter Air trochę już było chociażby w ostatnim wpisie dotyczącym spółek grudniowych, czy webinarze. Story inwestycyjne można określić mianem „czarterowego dominatora z rekordowymi kontraktami na przyszłość”. Nie będę się więc powtarzał, ale podkreślę korzystne makro (bogacenie się społeczeństwa oraz silny popyt na turystykę wyjazdową) oraz szanse na zauważalne, dwucyfrowe zwiększenie skali w zakresie liczby wykonywanych lotów od sezonu Lato 2026 i Zima 2026/27. Założenie to bazuje zarówno na rosnącej flocie samolotów jak i podpisanych już umowach z 3 biurami podróży, które sugerują wzrost obrotów wyrażonych w dolarze amerykańskim o 18% w ujęciu rok do roku (z uwzględnieniem sezonów wspomnianych powyżej). Ryzyka w tej branży zazwyczaj dotyczą niespodziewanych czarnych łabędzi skutkujących mniejszą liczbą wykonywanych połączeń (wojna, ataki terrorystyczne, pandemie) czy też prowadzenia biznesu w dolarze, co jednak przy raportowaniu w polskim złotym ma znaczenie.

Co znajdziesz w dalszej części artykułu?

- Przegląd wybranych spółek z sektorów: przemysł, budownictwo, finanse, zdrowie oraz TMT