Żyjemy w epoce wzrostu politycznej i gospodarczej potęgi Chińskiej Republiki Ludowej. Oto jak w ten megatrend zainwestować przy pomocy ETF-ów.

Chiny w ciągu ostatnich 50 lat dokonały niesamowitego przeobrażenia zarówno pod względem rozwoju gospodoarczego jak i zmian społecznych. Jeszcze w latach 70-tych Chiny były krajem rolniczym z setkami milionów ludzi żyjących poniżej progu ubóstwa. Głównym środkiem komunikacji w największych miastach były rowery, ponieważ jeszcze w latach 90-tych samochody były dobrem bardzo luksusowym.

Chińskie miasto w latach 80-tych

Chińskie miasto w latach 80-tych

Źródło: itdp.org

Obecnie Chiny są kluczowym rynkiem motoryzacyjnym na świecie, który obecnie przechodzi „elektryczną” rewolucję. Chińscy producenci samochodów rzucili wyzwanie największym koncernom motoryzacyjnym na świecie i …. na razie radzą sobie świetnie (będzie nieco więcej w tekście o tym rynku).

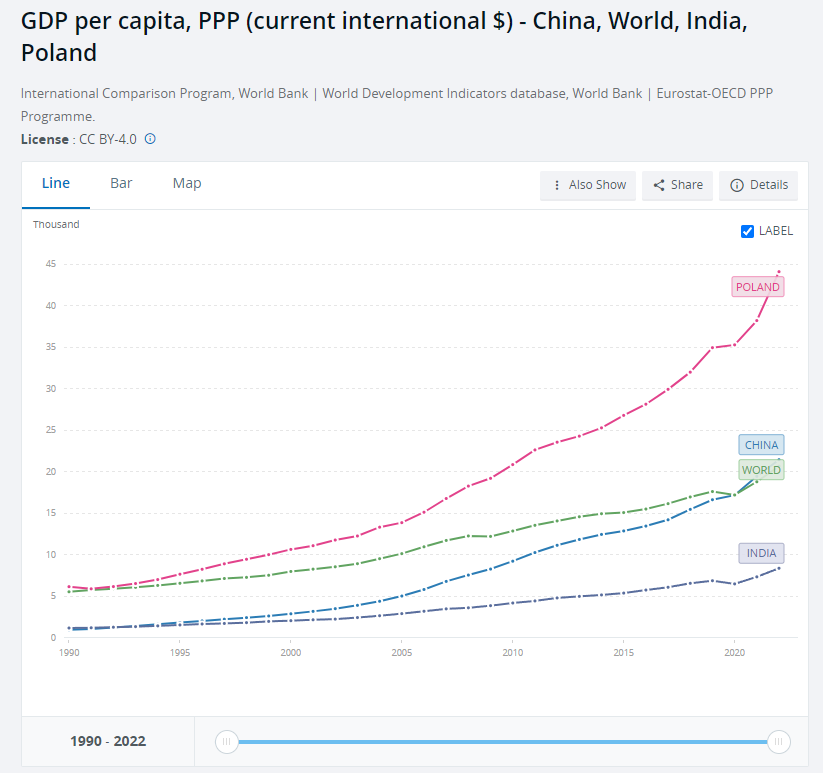

Największe miasta w Chinach (tak zwane Tier 1) to miejsca, gdzie poziom życia jest naprawdę wysoki, a zarobki nie są niskie (np. w 2023 roku w Szanghaju średnia pensja wynosiła 1880 USD). Dzięki temu Chiny to nie tylko przemysłowe serce świata, ale także bardzo silny rynek wewnętrzny. Dla firm z branży dóbr luksusowych chiński rynek jest jednym z najważniejszych na świecie. Według szacunków Bain w 2023 roku od 22 do 24% światowej konsumpcji dóbr luksusowych wynikało z zakupów Chińczyków (w kraju i za granicą). Do 2030 roku Chińczycy będą odpowiadać za nawet 35% światowego popytu na dobra luksusowe. O dynamicznym rozwoju Państwa Środka niech świadczy wskaźnik PKB per capita w parytecie siły nabywczej (PPP). W ciągu 30 lat jeden z najsłabiej rozwiniętych krajów na świecie stał się „średniakiem”. Warto zwrócić uwagę jak mocno Chiny zdystansowały Indie, mimo że jeszcze w latach 90-tych były na podobnym poziomie rozwoju.

Źródło: Bank Światowy

Źródło: Bank Światowy

Jednak rynek akcji od wielu lat radzi sobie dosyć słabo. Od 2017 roku zauważalna jest słabość chińskich akcji względem głównych indeksów (np. S&P 500). Z kolei w 2023 roku spadki jeszcze nabrały tempa. Spowodowało to, że ceny chińskich akcji są na atrakcyjnych poziomach względem historycznych średnich. Jak zawsze panują dwie narracje: kupujący wspominają o perspektywach wzrostu i niskich wycenach. Z kolei sceptycy wspominają o problemach na rynku nieruchomości, dużym zadłużeniu i nieciekawym otoczeniu politycznym. W dzisiejszym artykule postaram się krótko podsumować obie narracje. Wspomnę także o pasywnych instrumentach, które umożliwiają inwestowanie w akcje z Państwa Środka.

Czy będzie to rok smoka na chińskich giełdach?

Zgodnie z kalendarzem tradycyjnym obecnie trwa rok smoka. Zgodnie z chińską tradycją smok to symbol, który zwiastuje szczęście i przemiany. Czy dotyczyć to będzie również chińskiego rynku akcji?

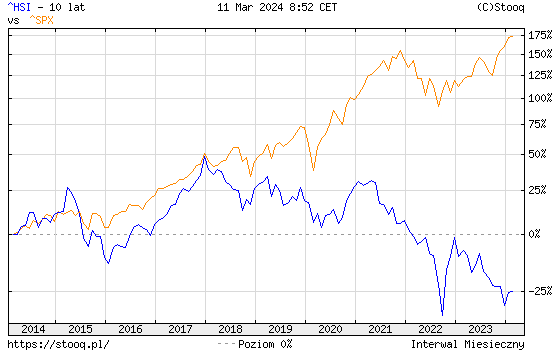

Ostanie lata nie rozpieszczały inwestujących na chińskim rynku akcji. Świetnie obrazuje to porównanie indeksu Hang Seng (benchmark dla hongkońskiej giełdy) do S&P 500. Jak widać od 2018 roku nastąpiła dywergencja między wspomnianymi indeksami. Niebieski wykres przedstawia stopę zwrotu indeksu Hang Seng, natomiast pomarańczowy, indeksu S&P 500.

Źródło: Stooq.pl

Źródło: Stooq.pl

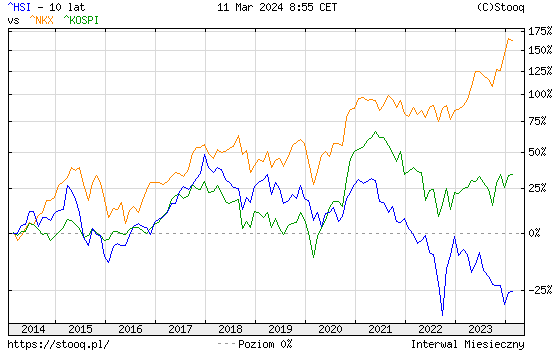

Hang Seng wypada również rozczarowująco w porównaniu do takich indeksów jak KOSPI (Korea Południowa) oraz Nikkei (Japonia). O dziwo w ciągu ostatnich 10 lat najlepiej radził sobie Nikkei, który osiągnął ponad 150% stopy zwrotu. Bardzo słabo zachowywał się benchmark dla koreańskich spółek, natomiast Hang Seng wypadł w tym zestawieniu tragicznie.

Źródło: Stooq.pl

Porównajmy teraz wzrost PKB na osobę w parytecie siły nabywczej: Japonii, Chin i Korei Południowej. Pozwoliłem sobie dodać jeszcze Polskę jako punkt odniesienia.

|

USD (PPP) |

2014 |

2023 |

zmiana % |

|

Japonia |

39 604 |

52 120* |

+31,6% |

|

Korea Południowa |

35 325 |

56 709* |

+60,5% |

|

Chiny |

12 496 |

23 309* |

+86,5% |

|

Polska |

25 312 |

45 538* |

+79,9% |

*szacunek IMF

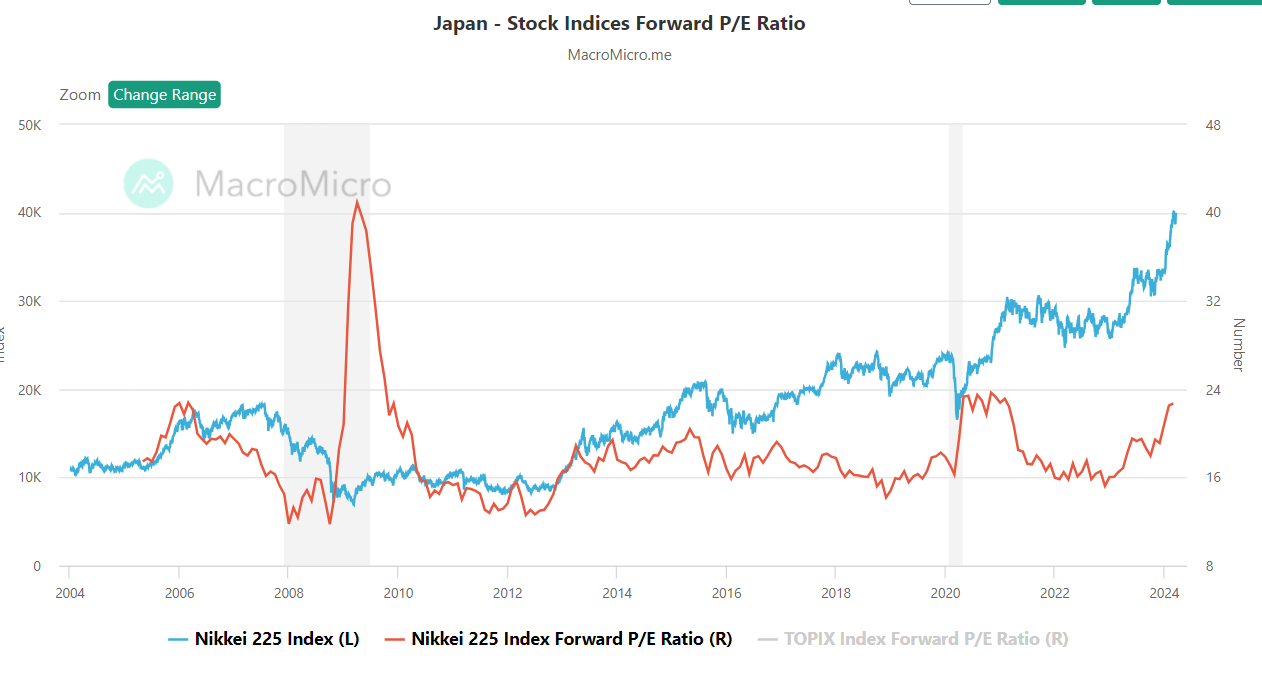

Wychodzi na to, że poziom rozwoju gospodarczego najsłabszy był w Japonii, natomiast tam nastąpił najszybszy wzrost indeksu blue chip. Z kolei w dynamicznie rozwijającej się gospodarce chińskiej nastąpił spadek indeksu grupującego największe i najpłynniejsze spółki notowane na hongkońskiej giełdzie. Japonia w ostatnich latach okazała się hitem inwestycyjnym głównie z powodu zmiany mnożników wycen oraz wzrostowi zysku na akcje. Widać to dobrze na wykresie poniżej. Spółkom japońskim sprzyjał także słaby jen, który względem do dolara stracił kilkadziesiąt procent wspierając tym sytuację eksporterów.

Źródło: https://en.macromicro.me/charts/95007/japan-nikkei225

Warto dodać, że równie słabo co Hang Seng radziły sobie inne kluczowe chińskie indeksy, wśród których można wymienić CSI 300 oraz Shanghai Composite Index. Może to być zaskakujące dla osób, które na bieżąco nie śledzą azjatyckiego rynku. Przecież w mediach co jakiś czas pojawiają się informacje o świetlanej przyszłości, jaką mają czekać Chiny. Już od kilku lat coraz śmielej mówi się o tym, że Państwo Środka ma szansę na przegonienie Stanów Zjednoczonych pod względem wielkości gospodarki nie tylko w parytecie siły nabywczej, ale także w ujęciu „dolarowym”. Wśród niektórych osób podziw budzą ogromne projekty infrastrukturalne (np. Tama Trzech Przełomów, kolej szybkiej prędkości) oraz niesamowity rozwój miast (m.in. Shenzhen, Szanghaj, Kanton). Po raz kolejny potwierdza się twierdzenie, że gospodarka to nie to samo co giełda.

Narracja rynkowa – dlaczego więc chińskie akcje są passe?

Wśród powodów słabości chińskich spółek najczęściej podawane są powody gospodarcze i polityczne. Prześledźmy te, które często przewijają się np. na Bloombergu. Wśród nich można wymienić:

- deflacja PPI

- duże zadłużenie chińskiej gospodarki

- słaba sytuacja na rynku nieruchomości

- słabe nastroje konsumentów

- polityka gospodarcza KPCh

Warto zwrócić uwagę, że w Chinach przez wiele miesięcy panowała deflacja CPI (październik 2023 - styczeń 2024). To pierwsza taka sytuacja od 2009 roku. Jest to zatem inna sytuacja niż w Unii Europejskiej czy Stanach Zjednoczonych, gdzie tamtejsze gospodarki doświadczyły uderzenia wysokiej inflacji, która obecnie się normuje. Co ważne od wielu miesięcy panuje również deflacja PPI (Producer Price Index). Ujemny PPI trwa już od listopada 2022 roku. Spadek cen producentów w negatywnym scenariuszu może sugerować, że przedsiębiorstwa mogą generować mniejsze przychody (lub tempo wzrostu będzie wolniejsze od inflacji), co może odbić się negatywnie na zyskach (koszty będą rosły szybciej od przychodów). W efekcie spadną dostępne środki na inwestycje. Jednak może się zdarzyć, że spadek cen zostanie zrekompensowany wyższym wolumenem sprzedaży. Oczywiście warto pamiętać, że PPI był w Chinach kilkukrotnie w okresie deflacji. Ostatnia miała miejsce między 2019, a 2020 roku. Długi okres ujemnego PPI trwał między 2012, a 2016 rokiem, więc nie zawsze oznacza problemy gospodarcze w chińskiej gospodarce. Kolejnym segmentem wskazującym na problemy z deflacją jest trzeci z rzędu ujemny, kwartalny deflator PKB. Ostatni raz taka seria miała miejsce w 1998 roku, czyli w czasie kryzysu azjatyckiego. To już znacznie poważniejszy sygnał, który może wskazywać na spowolnienie w gospodarce.

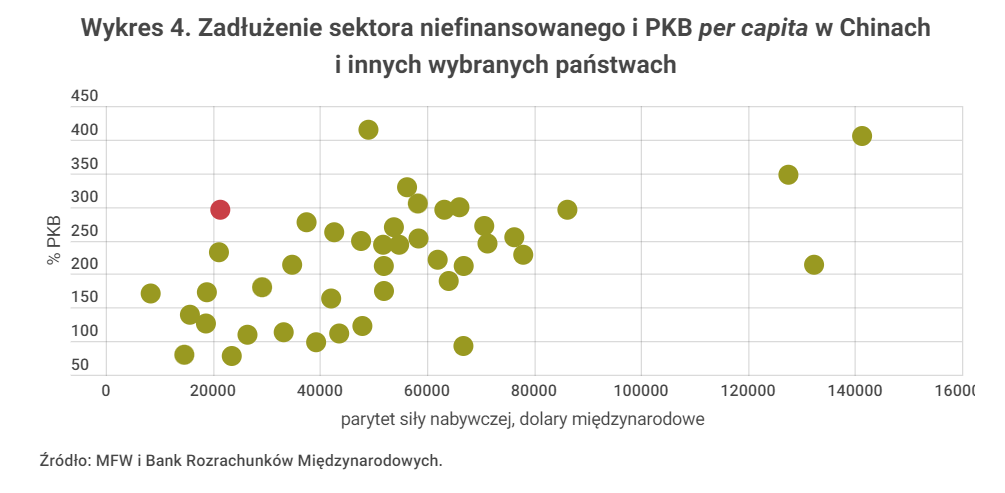

Dużym wyzwaniem dla Chin jest wysoki poziom zadłużenia. Na wykresie poniżej znajduje się bardzo ciekawa grafika, którą przedstawił Maciej Kalwasiński w artykule „Bezpieczeństwo ważniejsze niż wzrost. Chińska gospodarka na progu 2024 roku”. Czerwoną kropką zaznaczono Chiny, które mają najwyższe zadłużenie do PKB wśród krajów o podobnym poziomie rozwoju gospodarczego. Obecnie zadłużenie (bez sektora finansowego) wynosi około 300% PKB, oznacza to podwojenie tego wskaźnika w ciągu ostatnich 15 lat. Dzięki zwiększaniu zadłużenia w Chinach nastąpił boom inwestycyjny, który stymulował wzrost PKB. Boom inwestycyjny powodował, że np. konsumpcja betonu osiągała absurdalne poziomy. Wystarczy wspomnieć, że w latach 2020 - 2021 produkcja cementu w Chinach wyniosła 4,9 mld ton. Było to więcej niż produkcja i konsumpcja w Stanach Zjednoczonych między 1990, a 1999 rokiem! Wydaje się, że w kolejnych latach spowolnienie w inwestycjach infrastrukturalnych będzie koniecznością. Już teraz pojawiają się programy mające na celu delewarowanie gospodarki. Najbardziej zadłużone samorządy mają ograniczoną możliwość finansowania projektów deweloperskich i infrastrukturalnych. Wśród regionów, które znalazły się liście można wymienić takie miasta jak Tianjin, Chongqing, czy prowincje jak Loaoning czy Yunnan.

Źródło: Ośrodek Studiów Wschodnich, „Bezpieczeństwo ważniejsze niż wzrost. Chińska gospodarka na progu 2024 roku”

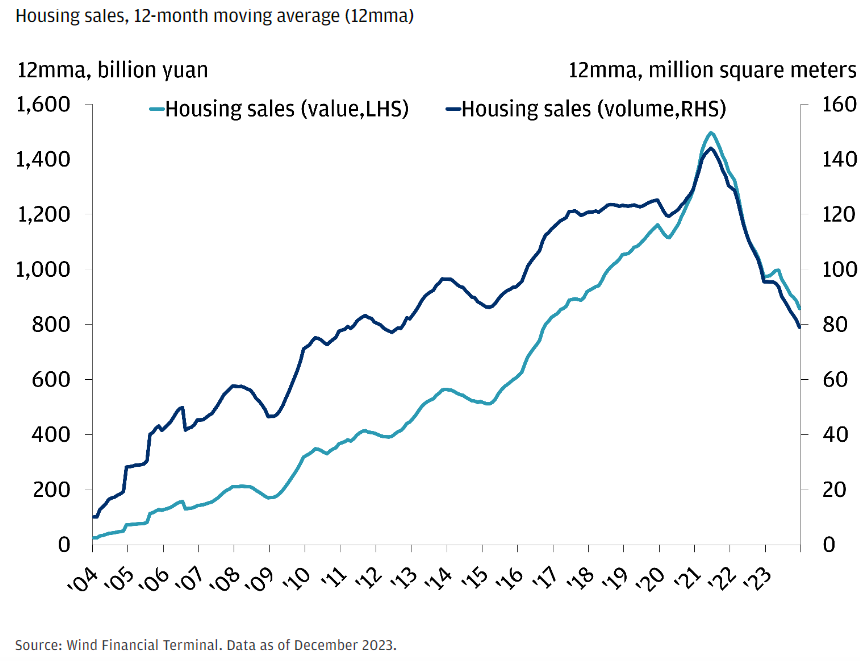

Kolejnym problem jest już bardzo dobrze znany i jest nim chiński rynek nieruchomości. Podobnie jak Polacy, również Chińczycy pokochali inwestowanie w nieruchomości. Oprócz inwestycyjnego charakteru można również wspomnieć o socjalno - kulturowym. Posiadanie mieszkania w Szanghaju, czy Kantonie to szansa dla przyszłych dzieci, które będą mogły otrzymać miejskie Hukou (w wolnym tłumaczeniu pozwolenie na pobyt stały). Taki „papierek” ułatwia dostęp np. do lepszej edukacji. Z kolei aspekt inwestycyjny jest związany z dynamicznym rozwojem gospodarczym i postępującą urbanizacją. Dzięki rozrostowi miast nastąpił wzrost wartości działek oraz nieruchomości. To powoduje, że inwestowanie w nieruchomości w Chinach przez dekady wydawało się pozbawione ryzyka (przecież nieruchomości mogą tylko zyskiwać na wartości). Jednak w ostatnich latach pojawiły się pierwsze sygnały osłabienia koniunktury na rynku nieruchomości. Dobrze to obrazuje wykres poniżej, gdzie widać spadek wolumenu sprzedaży nieruchomości.

Źródło: JP Morgan: https://privatebank.jpmorgan.com/apac/en/insights/markets-and-investing/china-outlook-2024-bear-with-it

Widać to również dobrze po zachowaniu kursów deweloperów mieszkaniowych. Wielu z nich stosowało dużą dźwignię finansową, aby podnieść swój ROE (rentowność kapitału własnego). W sytuacji kiedy pojawił się problem z rolowaniem zadłużenia, wzrosło ryzyko niewypłacalności chińskich deweloperów. Najbardziej medialnymi symbolami problemów na chińskim rynku nieruchomości są z pewnością Evergrande oraz Country Garden, których kursy spadły o kilkadziesiąt procent w ciągu ostatnich kilku lat. Bardzo ciekawy jest przykład Country Garden, który niedawno po raz pierwszy w historii nie spłacił odsetek od papierów dłużnych denominowanych w renminbi (około 13 mln USD). Warto wspomnieć, ze w październiku 2023 roku Country Garden nie wypłacił odsetek z długu denominowanego w dolarach. Zobowiązania spółki wynoszą 190 mld USD, zatem potencjalne „zarządzanie” upadłością lub solidną restrukturyzacją działalności dewelopera byłoby nie lada wyzwaniem.

Problemy przechodziły także instytucje finansowe, które finansowały wiele projektów deweloperskich. Tak zwana bankowość cienia, bardzo mocno rozwinęła się w ostatnich dekadach. Wbrew nazwie nie oznaczało to małych instytucji, ale zorganizowane przedsiębiorstwa, które pozyskiwały fundusze od bogatych inwestorów i organizowały finansowanie dużych projektów deweloperskich. Dlaczego deweloperzy woleli korzystać z droższego finansowania takich instytucji, zamiast pójść do banków? Powodem była chęć ominięcia limitów zadłużenia, jakie nakładały państwowe banki, które mają dominującą pozycję na rynku. Ogromna konkurencja, jaka panowała na rynku deweloperskim zachęcała firmy do szybkiego rozwoju i korzystania z lewaru finansowego. Szacuje się, że instytucje z bankowości cienia pożyczyły deweloperom około 3 bilionów dolarów. O tym, że ten sektor ma poważne problemy niech świadczy złożenie wniosku o upadłość firmy Zhongzhi, której zobowiązania były szacowane w styczniu 2024 roku na około 64 mld USD.

Problemy na rynku deweloperów nie oznaczają, że KPCh jest ślepa na obecne wyzwania. Wielu komentatorów zaskoczyło niedawna wypowiedź Ni Honga (minister odpowiedzialny za rozwój rynku mieszkaniowego) o tym, że nierozsądni deweloperzy będą musieli ponieść konsekwencje swojej niegospodarności. Można powiedzieć, że jest to zimny prysznic dla akcjonariuszy deweloperów „zbyt dużych by upaść”. Jeśli słowa Ni Honga zostaną dotrzymane, to nastąpi rynkowe „oczyszczenie”. W dłuższym terminie doprowadzi do tego, że środki będą lepiej alokowane w gospodarce (m.in. z powodu zaprzestania finansowania nierentownych projektów). Można więc powiedzieć, że to próba powolnego rozbrojenia bańki na rynku nieruchomości.

Kolejną kwestią jest także to, że konsekwencją polityki COVID-19 jest pogorszenie się kondycji chińskich konsumentów. Świetnie to widać po zachowaniu indeksu CCI (Consumer Confidence Index). Zgodnie z założeniem, wspomniany wskaźnik bada, jakie są nastroje konsumentów. Za poziom neutralny uważa się poziom 100 punktów. Poniżej tego poziomu wskaźnik CCI znajdował się zaledwie kilka razy w swojej historii (2011,2012,2013). Z reguły CCI spadał niewiele poniżej 100 punktów. Jednak w 2022 roku nastąpiło załamanie indeksu, który spadł z poziomu około 120 punktów do nawet 88 punktów. Powodem było ponowne zamknięcie gospodarki w Chinach oraz spowolnienie na rynku nieruchomości. Po chwilowej poprawie w I połowie 2023 roku (efekt zniesienia obostrzeń „zero COVID”) nastąpił ponowny spadek poniżej 90 punktów. Gorsze nastroje konsumentów, to także mniejsza chęć na wydawanie pieniędzy. Odbija się to negatywnie na przychodach i zyskach przedsiębiorstw oferujących produkty konsumpcyjne czy usługi. Bez odbudowy nastrojów konsumentów trudno będzie, aby gospodarka powróciła na ścieżkę szybkiego wzrostu porównywalnego do ery „przed COVID-19”.

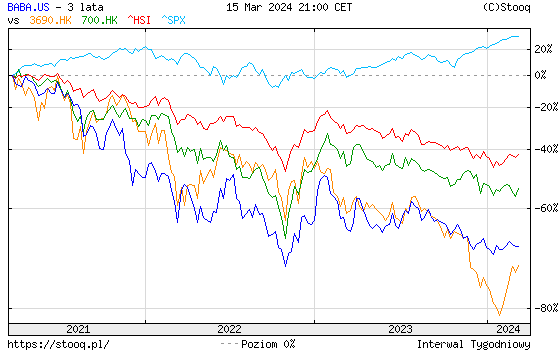

Problemem jest także sama KPCh (Komunistyczna Partia Chin), która nakłada coraz większy gorset regulacyjny w stosunku do firm technologicznych. Mowa jest o tak zwanym „Technology Crackdown”. Według Refinitiv między 2020, a 2023 rokiem na skutek zwiększonej kontroli działania spółek technologicznych ich kapitalizacja w badanym okresie spadła o ponad 1 bln USD. Za moment przełomowy w relacji KPCh – technologiczni giganci uznaje się zawieszenie IPO tuż przed zakładanym debiutem spółki Ant Financial (właściciel popularnej aplikacji płatnościowej Alipay). „Ofiarami” stały się także takie firmy jak Tencent (czołowy gracz na rynku gamingu), Meituan (m.in. dostawy jedzenia), czy Didi („chiński Uber”). Przykładowo Didi miało 1,5-roczny zakaz rejestracji nowych użytkowników na swojej platformie i musiała zapłacić ponad 1 mld USD kary za nieprzestrzeganie regulacji dotyczących ochrony danych. Co ciekawe śledztwo wobec Didi ruszyło niedługo po ich debiucie na amerykańskiej giełdzie. Z kolei Alibaba musiała zapłacić ponad 2,7 mld USD kary za „nadużywanie dominującej pozycji” na rynku e-commerce. Za to Meituan musiał zapłacić ponad 0,5 mld USD kary za nieuczciwe praktyki rynkowe. Ofiarą wzrostu regulacji padł także Tencent, który został uderzony z powodu ustawowego ograniczenia czasu, jaki mogą spędzać dzieci na grze w gry. Jest to wyraźny sygnał, że okres pobłażania technologicznym gigantom już się skończył. Odbiło się to negatywnie na wycenach wielu spółek technologicznych. Świetnie problemy spółek technologicznych widać na wykresie poniżej. Wykres przedstawia zachowanie się kursów:

- Alibaba – kolor niebieski

- Meituan – kolor pomarańczowy

- Tencent – kolor zielony

- Hang Seng – kolor czerwony

- S&P 500 – kolor błękitny

Wyraźnie widać, że chińskie spółki technologiczne zachowywały się o wiele gorzej zarówno od szerokiego rynku (indeks Hang Seng) jak i spółek amerykańskich (S&P 500). Jednym z powodów jest właśnie zwiększenie regulacji, co utrudnia firmom szybki wzrost.

Źródło: Stooq.pl

Źródło: Stooq.pl

Nieciekawe otoczenie, ale niskie wyceny

Z powyższego opisu można wysnuć wniosek, że otoczenie makroekonomiczne oraz prawne nie sprzyja inwestowaniu w Państwie Środka. Jednak to, co może przemówić do wyobraźni inwestorów to wciąż atrakcyjne wyceny. Zgodnie z konsensusem rynkowym z początku roku, w 2024 zyski na akcje dla spółek wchodzących w skład indeksu MSCI China mają wzrosnąć między 13%, a 16%. Z kolei sam JP Morgan spodziewa się wzrostu wskaźnika EPS między 10, a 11 procent. Wynika to z tego, że wciąż chińskie społeczeństwo będzie coraz więcej konsumować w kolejnych latach. Trudno wyobrazić sobie, że nawet w przypadku spowolnienia wzrostu ludzie przestaną kupować np. produkty FMCG.

Słabość chińskiego rynku akcji została dostrzeżona przez KPCh. Pod koniec stycznia pojawiła się w mediach informacja o chęci stabilizowania rynku akcji poprzez środki posiadane przez państwowe firmy. W kuluarach mówiło się o kwocie około 278 mld USD. Oczywiście należy zastanowić się, czy taka metoda wspomagania rynku jest sensowna dla państwowych przedsiębiorstw z punktu widzenia zarządzania kapitałem. Wydrenowanie firm z gotówki, tylko po to, aby poprawić w krótkim terminie wyceny nie wydaje się długoterminowo ciekawym rozwiązaniem. Można to wytłumaczyć tylko jeśli założy się, że jest to nabycie akcji wycenionych znacznie poniżej wewnętrznej wartości. W takiej sytuacji można to potraktować jako inwestycje w przecenione papiery wartościowe w celu ich późniejszej sprzedaży z zyskiem. Warto wspomnieć, że wartość pakietu pomocowego odpowiada około 8% wartości akcji w wolnym obrocie.

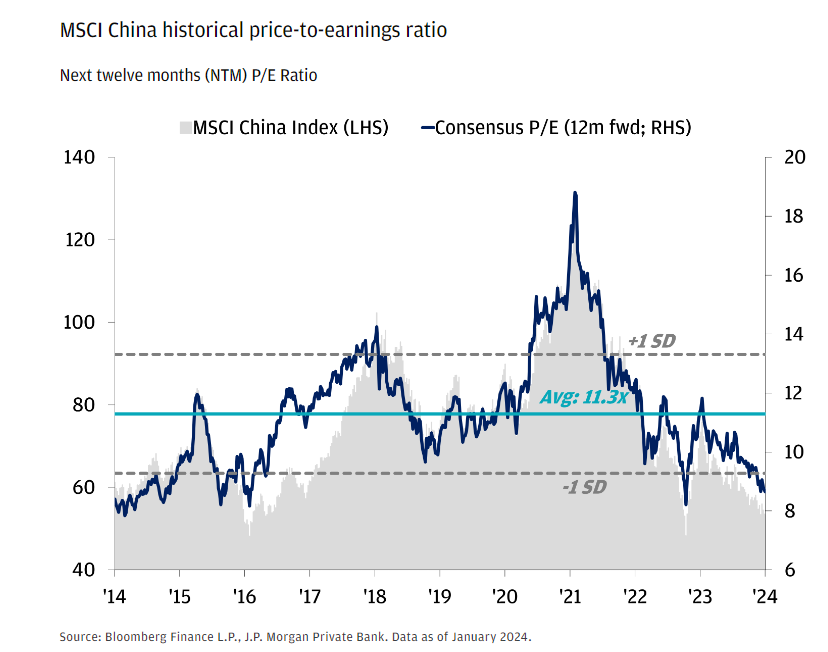

Rozwiązanie z interwencyjnym skupem akcji wydaje się ciekawe jeśli spojrzymy na obecne wyceny MSCI China. Na początku bieżącego roku wskaźnik znajdował się na jednocyfrowych poziomach. W ciągu ostatnich dwóch miesięcy niewiele się zmieniło, ponieważ zgodnie z danymi MSCI, wspomniany indeks jest wyceniany na nieco poniżej 9-krotność zysków za 2024 rok. W porównaniu do historycznych wartości jest to dosyć atrakcyjna wycena. Jeśli zyski w kolejnych latach będą dalej rosły w dwucyfrowym tempie to obecne wyceny wydają się być na bardzo przystępnych cenowo poziomach.

Warto pamiętać, że nie wszystkie sektory doświadczyły rynkowego spowolnienia. Wśród dynamicznie rozwijających się segmentów gospodarki można wymienić producentów samochodów elektrycznych.

Motoryzacja – przykład rzucenia wyzwania przez Chiny reszcie świata

O tym, że Chiny to fabryka świata słyszało wiele osób. Jednak wciąż można usłyszeć, że „Chiny bazują na kradzieży technologii”, albo „konkurują głównie ceną, a nie jakością”. O ile takie zarzuty można było śmiało stawiać 20 lat temu, to obecnie sytuacja się zmieniła. Świetnym przykładem jest rozwój rynku samochodów elektrycznych (EV). Jest to o tyle ciekawe, że na rynku samochodów z silnikiem spalinowym chińskie firmy bezskutecznie starały się zdobyć istotne udziały rynkowe. Tradycyjne koncerny motoryzacyjne miały ogromną przewagę nad chińskimi konkurentami. Dotyczyło to zarówno patentów, jak i bardzo dobrej efektywności operacyjnej oraz sile marki. W końcu zarówno zarządy firm, jak i członkowie KPCh uświadomili sobie, że obecnie świat stoi przed rewolucją w świecie motoryzacji, jaką są samochody EV. Dużym plusem dla chińskich przedsiębiorstw było to, że wciąż jest to rynek raczkujący oraz stare rozwiązania są niepraktyczne w “elektrykach”. Zatem zarówno chińskie jak i najwięksi konkurenci “uczyli się rynku”.

Władze Chin zdecydowały się na zastosowanie rozwiązań stymulujących innowacyjność i zwiększanie mocy produkcyjnych. Zadbano także o zachęcenie konsumentów do zakupu samochodów elektrycznych. Dopłaty do zakupu stosowały zarówno władze centralne, jak i samorządy. Duże dopłaty rządowe (do 33 tys. zł) skończyły się w 2022 roku. Wynika to z tego, że chińscy konsumenci polubili elektryki. Oczywiście nie wszystkie samorządy wstrzymały subsydia. Przykładem może być Szanghaj, który nadal oferuje niewielkie dotacje do zakupu. W 2023 roku wynosiły maksymalnie 4,8 tys. RMB dla „hybryd” i 12,3 tys. RMB dla tak zwanych samochodów BEV. Kolejnym rozwiązaniem stymulującym popyt jest zniesienie podatku od zakupu nowego samochodu. W swojej podstawowej formie wynosi 10%. Program wystartował w 2014 roku i będzie trwał do 2027 roku. Koszt programu jest szacowany na ponad 470 mld zł.

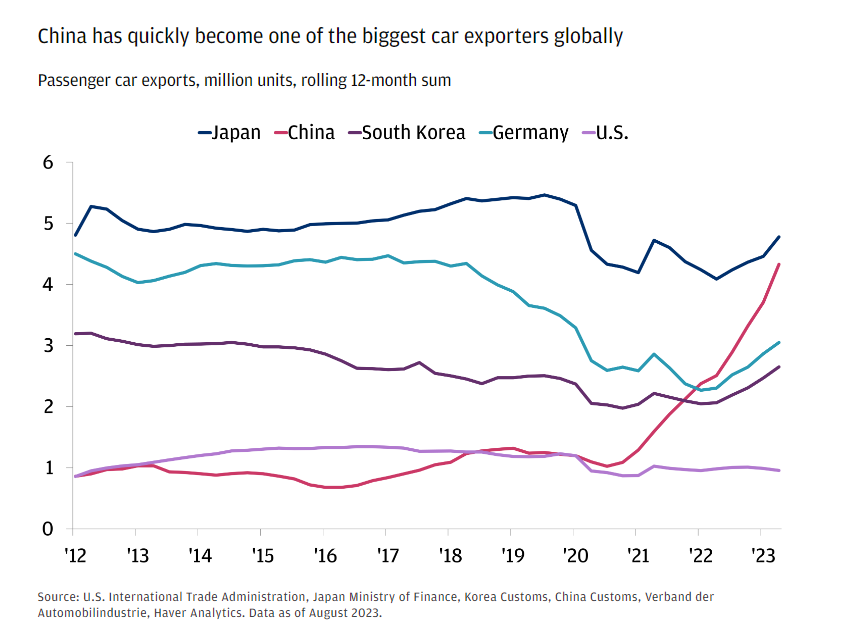

Rząd oferował także duże dotacje dla producentów samochodów. Dzięki temu firmy mogły przeznaczać spore środki na R&D, co z czasem pozwalało na podniesienie jakości kolejnych modeli. Również wzrost mocy produkcyjnej spowodował pojawienie się korzyści skali, co umożliwiało obniżenie ceny samochodów. Wraz ze spadkiem ceny rząd nie musiał już tak mocno dotować zakupów. To co pozwoliło na efektywne wykorzystanie dopłat, była szalona konkurencja na rynku „elektryków” w Chinach. Słabsze firmy wypadły z rynku, z kolei zwycięzcy mogli uczyć się na błędach swoich oraz konkurentów. O tym, że rynek EV rozwinął się w sposób fenomenalny widać na wykresie poniżej. Jak widać rynek producentów samochodów w ciągu ostatnich kilku lat przeszedł dużą transformację. Czerwoną linią zaznaczono wielkość eksportu samochodów z Chin. Ostatnie lata to dynamiczny wzrost mocy produkcyjnych oraz zdobywanie udziałów rynkowych kosztem głównie niemieckich aut.

Źródło: JP Morgan

Dla zainteresowanych polecam rzucić okiem na targi samochodowe w Chinach. Widać, że wyroby z tamtego kraju to nie jest „tania tandeta”. Europejscy producenci samochodów muszą się mieć na baczności.

Wśród najbardziej popularnych producentów samochodów elektrycznych w Chinach należą: BYD, Li Auto, XFeng, Nio, Geely. NIemałym zaskoczeniem może być informacja, że Xiaomi również wypuszcza swój samochód EV z górnej półki. Część z nich miała okres gwałtownego wzrostu kursu akcji. Przykładem może być BYD, którego kurs wzrósł w ciągu ostatnich 5 lat o ponad 330 procent.

Warto również wspomnieć, że Chiny rozwinęły się zarówno w produkcji akumulatorów dla samochodów elektrycznych (przodują CATL i BYD) jak i mają najbardziej rozwiniętą infrastrukturę do ładowania pojazdów. Dla zainteresowanych nieco więcej o tym rynku jest zawarte w analizie rynku elektromobilności.

Jak inwestować w spółki chińskie za pomocą ETF-ów?

Nie każdy inwestor ma dostęp do giełd w Chinach. Wspominam giełd, ponieważ inwestorzy mogą kupować walory chińskich spółek na parkietach Hong-Kongu, Shenzhen czy Szanghaju. Kolejnym problemem może być brak znajomości języka chińskiego. O ile najważniejsze informacje można z łatwością znaleźć w języku angielskich, to najprawdopodobniej z braku znajomości języka nie będziemy mogli skorzystać z wiedzy chińskich inwestorów i analityków. Jeśli nie chcesz poświęcić zbyt dużo czasu na analizę pojedynczych spółek, możesz zdecydować się na posiadanie ekspozycji na Chiny za pomocą specjalnych ETF-ów. Polscy inwestorzy mogą skorzystać m.in. z następujących ETF-ów:

- iShares MSCI China A UCITS ETF

- Xtrackers CSI 300 Swap UCITS ETF 1C

- Xtrackers MSCI China UCITS ETF 1C

- iShares China Large Cap UCITS ETF

Warto jeszcze poświęcić chwilkę na wyjaśnienie czym są akcje A, B i H. Historycznie spółki notowane na giełdach w Shenzhen i Szanghaju, którymi handlowano w RMB były określane jako „A”. Dostęp do tych akcji był bardzo utrudniony dla nierezydentów. Zagraniczni inwestorzy najłatwiejszy dostęp mieli do spółek notowanych w Hong Kongu gdzie można było zapłacić za nie w dolarach hongkońskich. Były to tak zwane akcje H. Z kolei typ B to spółki notowane na giełdzie w Shenzhen i Szanghaju, gdzie można było płacić za akcje w dolarach amerykańskich i hongkońskich. Jednak rynek “B” był zawsze znacznie mniejszy niż rynek A (pod względem kapitalizacji, liczby spółek i obrotu).

iShares MSCI China A UCITS ETF

Jest to ETF, który daje ekspozycje na chińskie spółki klasy A. Benchmarkiem dla ETF-u jest indeks MSCI China A. Sam indeks ma ekspozycję na duże i małe spółki, które są dostępne za pośrednictwem tak zwanego „Stock Connect” (SC). SC jest rozwiązaniem zapoczątkowanym w 2014 roku i umożliwia zagranicznym inwestorom oraz tym z Hong-Kongu handel wybranymi akcjami spółek z giełd w Szanghaju oraz Shenzhen. Z kolei inwestorzy z Chin kontynentalnych mogli za pośrednictwem Stock Connect handlować akcjami notowanymi na giełdzie w Hong-Kongu.

|

Rok założenia |

2015 |

|

Aktywa pod zarządzaniem |

2 356 mln USD |

|

TER |

0,40% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+0,56% |

|

Dostępny u następujących brokerów |

m.in. Alior, Bossa, DIF, Exante, Interactive Brokers, mBank, PKO, XTB |

ETF daje największą ekspozycję na branżę firm finansowych (18,9%), technologicznych (15,1%) oraz przemysłowych (14,9%). W portfelu znajduje się ponad 526 spółek. Warto dodać, że 10 największych spółek w portfelu dają ekspozycję na 17,76% portfela. Wśród największych komponentów można wymienić:

|

Spółka |

Udział |

|

Kweichow Moutai |

5,74% |

|

CATL |

2,17% |

|

China Merchants Bank |

1,71% |

|

China Yangtze Power |

1,61% |

|

Wuliangye Yibin |

1,57% |

|

PING AN |

1,22% |

|

BYD |

1,01% |

|

Shenzhen Mindray Bio-Medical |

0,94% |

|

Agricultural Bank of China |

0,94% |

|

Industrial Bank |

0,90% |

Źródło: Stooq.pl

Źródło: Stooq.pl

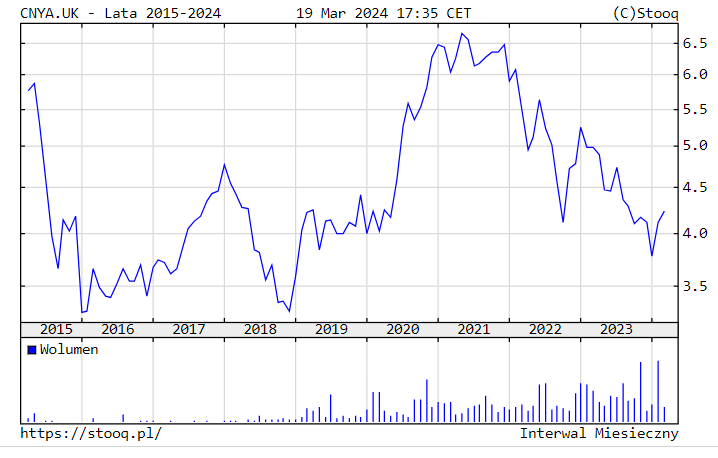

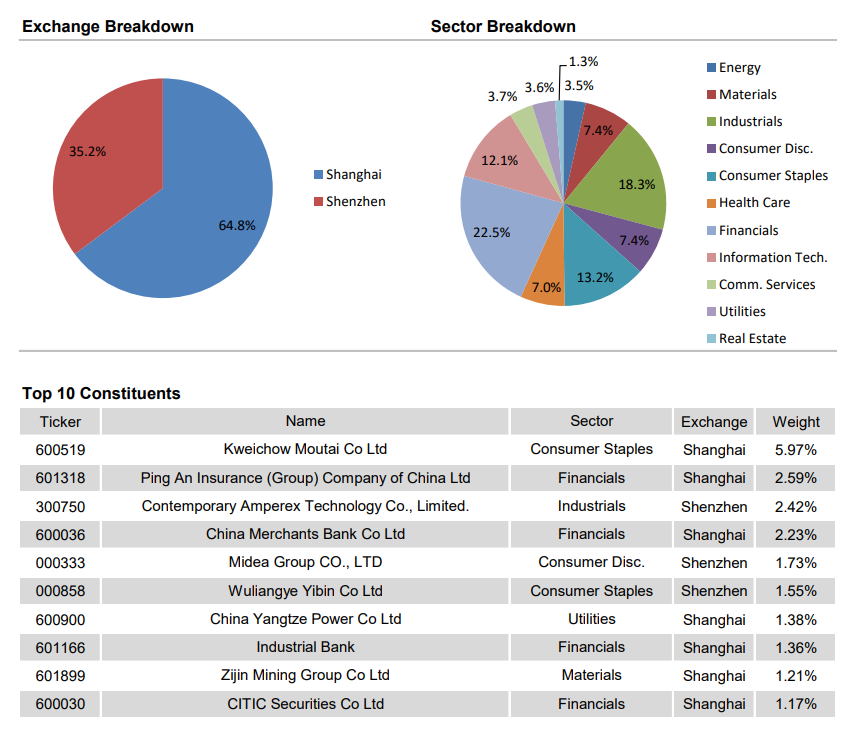

Xtrackers CSI 300 Swap UCITS ETF 1C

W przypadku tego instrumentu replikacja benchmarku jest za pomocą swapów, czyli w syntetyczny sposób. Z tego powodu nie warto wypisywać największych spółek wchodzących w skład ETF-a. Warto pamiętać, że inwestując w taki ETF narażamy się na ryzyko kontrpartnera (drugiej strony zawierającej kontrakt swap). Sam indeks CSI 300 zawiera w sobie 300 największych i najbardziej płynnych spółek „A”, czyli notowanych w Shenzhen i Szanghaju w renminbi. Poniżej krókie zestawienie najawżniejszych informacji dotyczących indeksu. Stan na koniec lutego 2024 roku.

Źródło: https://www.csindex.com.cn/

Jak widać ETF daje ekspozycje na podobne spółki co we wcześniej analizowanym ETF-ie. Nieco różni się strukturą sektorową. Dominują spółki z sektora finansowego (22,5%), przemysłowego (18,3%) oraz dóbr konsumpcyjnych (13,2%).

|

Rok założenia |

2012 |

|

Aktywa pod zarządzaniem |

1 595 mln € |

|

TER |

0,50% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+3,24% |

|

Dostępny u następujących brokerów |

m.in. Bossa, DIF, Exante, Interactive Brokers, mBank, Pekao, Saxo |

![]()

Źródło: Stooq.pl

Xtrackers MSCI China UCITS ETF 1C

ETF daje ekspozycję na średnie i duże spółki głównie z rynków B i H, czyli łatwiej dostępnych dla inwestorów zagranicznych. Benchmarkiem dla ETF-u jest MSCI China, który jest najpopularniejszym indeksem dla chińskich spółek.

|

Rok założenia |

2015 |

|

Aktywa pod zarządzaniem |

781 mln € |

|

TER |

0,65% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

-5,95% |

|

Dostępni brokerzy |

m.in. BOSSA, DIF, Exante, Interactive Brokers, mBank, Pekao, Saxo |

Dominują spółki oferujące dobra dyskrecjonalne (27,8%), telekomunikacyjne (20,3%) oraz finansowe (16,7%). W tym ETF-ie ma się ekspozycję na największe spółki działające w cyfrowej gospodarce takie jak Tencent, Alibaba czy Pinduoduo. Sam instrument daje ekspozycje na 764 spółek Wśród największych komponentów można wymienić:

|

Spółka |

Udział |

|

Tencent |

14,18% |

|

Alibaba |

8,35% |

|

Pinduoduo |

4,47% |

|

China Construction Bank |

3,28% |

|

Meituan |

2,53% |

|

Netease |

2,35% |

|

ICBC |

1,85% |

|

Bank of China |

1,73% |

|

Baidu |

1,69% |

|

PING AN |

1,60% |

Źródło: Stooq.pl

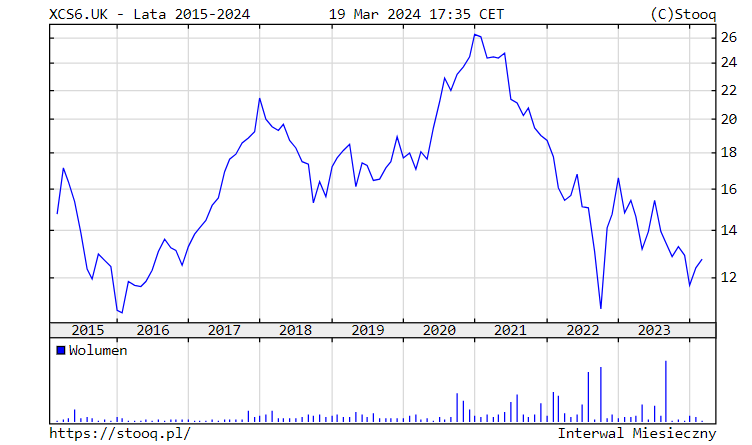

iShares China Large Cap UCITS ETF

Jak sama nazwa wskazuje fundusz inwestuje w największe i najpłynniejsze chińskie spółki. Benchmarkiem jest indeks FTSE China 50. Jest to więc rozwiązania dla osób, które chcą mieć ekspozycję na chiński rynek, ale nie potrzebują przesadnej dywersyfikacji.

|

Rok założenia |

2004 |

|

Aktywa pod zarządzaniem |

490 mln USD |

|

TER |

0,74% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

-9,33% |

|

Dostępni brokerzy: |

m.in. BOSSA, DIF, Exante, Interactive Brokers, mBank, PKO |

Źródło: Stooq.pl

Dominują spółki oferujące dobra dyskrecjonalne (34,0%), finansowe (29,1%) oraz telekomunikacyjne(19,4%). Podobnie jak w poprzednim ETF-ie otrzymuje się ekspozycję na największe spółki działające w cyfrowej gospodarce takie jak Tencent czy Alibaba. Wśród największych komponentów można wymienić:

|

Spółka |

Udział |

|

Tencent |

9,20% |

|

Alibaba |

8,83% |

|

Meituan |

7,58% |

|

China Construction Bank |

7,08% |

|

ICBC |

4,97% |

|

Netease |

4,46% |

|

Bank of China |

4,03% |

|

JD.com |

3,90% |

|

Baidu |

3,60% |

|

PING AN |

3,51% |

Podsumowanie: Chiny, czyli duże dyskonto w niepewnych czasach

Chiny znajdują się na gospodarczym zakręcie, ale o Chinaggedon można słyszeć już od kilkunastu lat. Problemy związane z rynkiem nieruchomości, bankowości cienia czy pogorszenia się nastrojów konsumenckich są oczywiste. Problemem jest także coraz większa regulacja rynku technologicznego, co zmniejsza zyski wielkich korporacji. Jednak obecne wyceny wydają się atrakcyjne z historycznego punktu widzenia. Pojawia się zatem szansa na klasyczne zestawienie: low risk - high uncertainty, czyli niewielkie ryzyko spadku cen w długim terminie, która jest spowodowana dużym dyskontem nakładanym przez inwestorów z powodu wysokiej niepewności (gospodarczej, regulacyjnej, geopolitycznej). Oczywiście w przypadku spółek technologicznych dochodzi jeszcze potencjalne ryzyko prawne z powodu konstrukcji VIE, które pozwalają uniknąć chińskich regulacji dotyczących bezpieczeństwa narodowego. W dużym skrócie takie firmy jak Alibaba czy Tencent są zarejestrowane w rajach podatkowych i nie prowadzą działalności operacyjnej w sektorze technologicznym w Chinach. Mają jednak prawa do pożytków ekonomicznych od chińskich spółek, które prowadzą faktyczną działalność w Państwie Środka. Jednak wspomniane ryzyko jest znane inwestorom inwestującym w akcje spółek technologicznych (w każdej z nich temu zagadnieniu poświęcono jest wiele stron w opisie potencjalnych ryzyk).

Oczywiście jak mawiał Warren Buffett uważa, że nigdy nie należy inwestować w oparciu o makroekonomię. Trudno się nie zgodzić z takim faktem. Przecież dynamiczny rozwój Polski, czy Chin nie przełożył się w ostatniej dekadzie na spektakularne stopy zwrotu z portfela akcji blue chip. W ciągu ostatnich 10 lat indeks WIG20 TR (z dywidendami) wzrósł o około 30%. Z kolei Hang Seng w tym samym czasie stracił ponad 23%.

Warto przed inwestycją zrealizować sobie najczarniejsze scenariusze. Dla mnie są dwa:

- zamrożenie aktywów inwestorów zagranicznych w sytuacji konfliktu zbrojnego USA-Chiny (na wzór zachodnich sankcji dotyczących rosyjskiego rynku akcji)

- pęknięcie bańki na rynku nieruchomości i duży kryzys gospodarczy

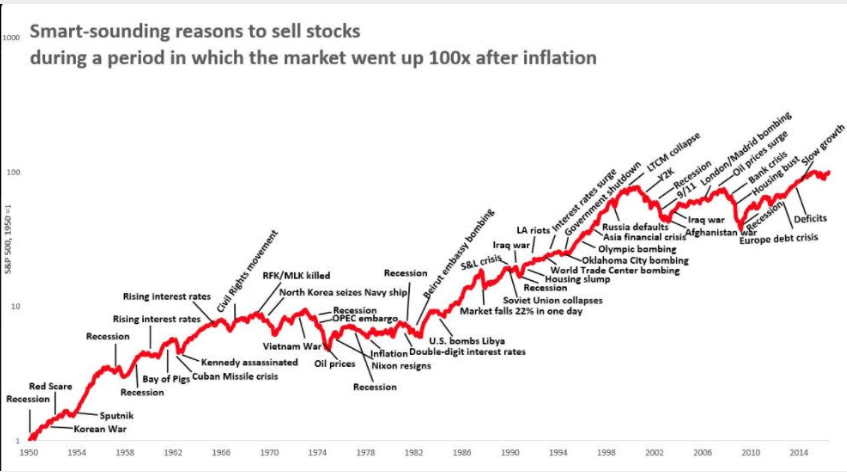

W przypadku pierwszego zdarzenia nikt nie jest w stanie przewidzieć kiedy takie wydarzenie może mieć miejsce (o ile w ogóle się wydarzy). Warto pamiętać, że w latach 60-tych ryzyko wybuchnięcia konfliktu jądrowego między USA i ZSRR było naprawdę duże (tak zwany kryzys kubański). Jeśli ktoś z tego powodu nie inwestował na amerykańskiej giełdzie przegapił okazję do świetnej stopy zwrotu. Świetny wykres ilustrujący każdy rozsądny powód do sprzedaży akcji na amerykańskiej giełdzie widać na wykresie poniżej.

Źródło: https://twitter.com/morganhousel/status/803228111525543936

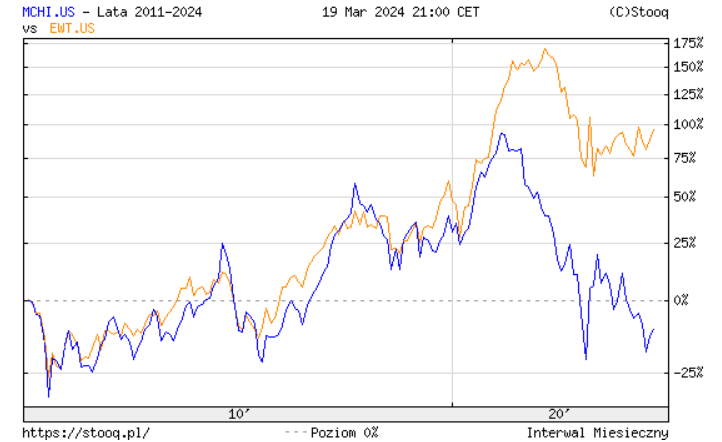

Co więcej, jeśli inwestorzy dyskontują możliwość kinetycznej wojny między Chinami, a USA, to najprawdopodobniej teatrem działań będzie Tajwan. Jeśli dyskonto chińskich akcji jest wywołane czynnikiem geopolitycznym, to rynek tajwański powinien zachowywać się gorzej od chińskiego, ponieważ to Tajwan będzie atakowany (w hipotetycznym scenariuszu). Doprowadziłoby to do poważnych turbulencji w tajwańskiej gospodarce i prawdopodobnych dużych strat materialnych (fabryki, infrastruktura). Czy rynek tajwański zachowuje się gorzej od chińskiego? Nic bardziej mylnego, co widać na wykresie poniżej, który przedstawia zachowanie ETF-u na MSCI China (kolor niebieski) i ETF-u na MSCI Taiwnan (kolor pomarańczowy). Tajwański rynek jest także mocny biorąc pod uwagę ostatnie 12 miesięcy (a więc w czasie zwiększenia geopolitycznego napięcia).

Źródło: Stooq.pl

Drugi powód to ryzyko dużego kryzysu w Chinach. Warto na chwilę zatrzymać się nad takim scenariuszem. Stany Zjednoczone doświadczyły silnego kryzysu w 2008 roku, który zachwiał całym systemem bankowym. Najczarniejsze wizje się nie spełniły i obecnie inwestorzy mogą pomarzyć o cenach sprzed 15 lat. Dobre firmy poradzą sobie również w trudnych czasach. Przykładów spółek, które straciły podczas bessy kilkadziesiąt procent, by potem urosnąć kilkakrotnie jest bardzo dużo m.in. Visa, Microsoft, Amazon, MSCI. Sprawny zarząd będzie potrafił wykorzystać trudne czasy do powiększenia swojej przewagi nad konkurentami. Hipotetyczny kryzys nie sprawi, że ludzie przestaną dokonywać zakupów przez internet (beneficjenci to m.in. Alibaba, JD, Pinduoduo, Meituan), czy korzystać z mediów społecznościowych czy grać w gry (oba Tencent). Również rewolucja na rynku motoryzacji może wspierać lokalnych gigantów (np. BYD czy CATL). Warto pamiętać, że czas jest zawsze sprzymierzeńcem dobrze zarządzanych firm. Posłużę się jeszcze jednym cytatem Buffetta: „Wielkie okazje pojawiają się wtedy, gdy dobre spółki zostają dotknięte przez niespodziewane okoliczności, które zaniżają ich wartość”

Źródła:

- O chwilowym odbiciu w indeksie CCI

- Wpływ COVID-19 na CCI w Chinach (do 2021 roku)

- O crackdown spółek technologicznych

- Link do wskaźnika CCI

- Opis sytuacji rynkowej i gospodarczej dokonany przez JP Morgan

- O rynku dóbr luksusowych w Chinach

© 2012-2024 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.