Nie jest żadną tajemnicą, że świat przechodzi na odnawialne źródła energii (OZE). Co więcej, nacisk rządów wielu krajów na transformację energetyczną powoduje, że najbliższe lata najprawdopodobniej będą okresem wzmożonych inwestycji w obszarze energetyki, energooszczędności oraz alternatywnego napędu pojazdów. Na trendzie tym można postarać się zarobić.

Wbrew obiegowej opinii, transformacja energetyczna nie jest „wymysłem Unii Europejskiej”. Duże środki w rozwój OZE przeznaczają najwięksi „truciciele” na świecie, czyli Chiny i Stany Zjednoczone. W niniejszym artykule pokrótce wyjaśnimy czym są odnawialne źródła energii oraz wspomnimy o innych sektorach, które dotknęła “zielona rewolucja”. Na koniec spojrzymy, w jaki sposób inwestor może zainwestować w czystą energię przy pomocy ETF-ów.

Czym są OZE oraz jaki mają udział w produkcji

Ostatnie dwie dekady to powolna transformacja energetyczna światowej energetyki. Nastąpiło stopniowe odchodzenie od paliw kopalnych na rzecz OZE. Co więcej, katastrofa w Fukushimie zachęciła aktywistów do wywierania presji na zamykanie elektrowni atomowych. Proces ten był szczególnie widoczny w Niemczech, przed inwazją Rosji na Ukrainę. Pod koniec 2021 roku rozpoczął się tam proces wygaszania 3 z 6 działających elektrowni atomowych, zaś pozostałe 3 miały zostać wygaszone do końca 2022 roku. Jednak na skutek groźby pojawienia się ryzyka niedoboru energii, Niemcy przedłużyły działanie pozostałych 3 elektrowni atomowych do połowy kwietnia 2023 roku.

Do odnawialnych źródeł energii zaliczane są wszystkie metody, które są „czyste” pod względem emisji gazów cieplarnianych oraz niepowodujące powstawania bardzo szkodliwych dla środowiska odpadów (jak np. ma to miejsce w przypadku energii atomowej). Najpopularniejszymi źródłami OZE są energia wodna, energia słoneczna oraz wiatrowa. Historycznie zawsze największy udział miały elektrownie wodne. Jednak obecnie najwięcej oddanych do użytku OZE pochodzi z paneli fotowoltaicznych oraz farm wiatrowych.

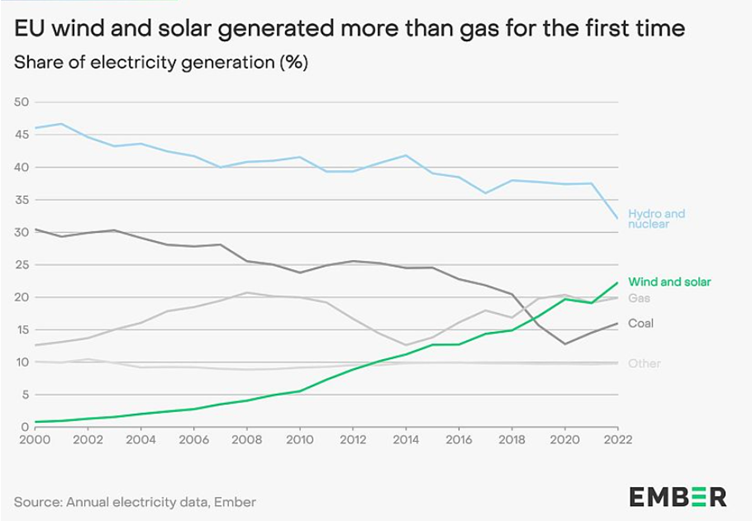

Bardzo ważnym elementem polityki klimatycznej Unii Europejskiej jest nacisk na rozwój OZE. Szczególne miejsce zajmują tu farmy wiatrowe oraz fotowoltaika. Według danych ośrodka analitycznego EMBER, w 2022 roku udział energii wiatrowej i słonecznej w wytwarzaniu energii elektrycznej był większy od elektrowni zasilanych gazem. Udział wiatru i słońca w wytworzonej energii elektrycznej wyniósł 22%. Udział gazu wyniósł 20%, natomiast węgla około 15%. Jak widać na wykresie trend jest jasny. Produkcja z farm wiatrowych oraz fotowoltaiki będzie zwiększać udziały w kolejnych latach.

Źródło: ośrodek analityczny EMBER

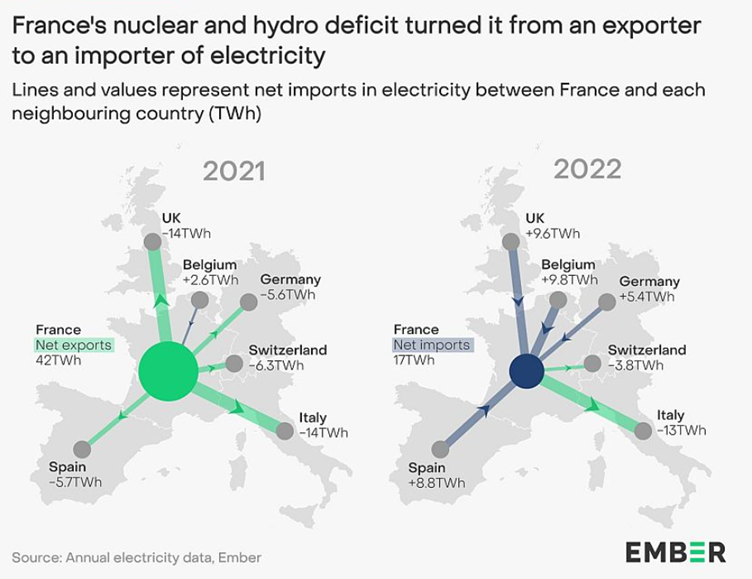

Warto zwrócić uwagę na wykres spadku produkcji energii elektrycznej z elektrowni atomowych oraz hydroelektrowni. Powodem była m.in. susza we Francji. Obniżyło to poziom wód w rzekach co utrudniało chłodzenie reaktorów jądrowych. Wiele z nich jest chłodzonych wodą pobieraną z rzek. Spowodowało to, że elektrownie we Francji musiały ograniczyć produkcję energii. Francja od lat była największym eksporterem energii w Unii Europejskiej. W 2021 roku wyeksportowała 42 TWh energii, głównymi kierunkami eksportu były Włochy oraz Wielka Brytania. W 2022 roku sytuacja się zmieniła i kraj musiał zacząć importować energię. Sytuację uratowała m.in. energia słoneczna i wiatrowa. Warto również wspomnieć o tym, że zwiększony produkcji „brudnej energii” (m.in. dzięki importowi węgla) pozwoli ustabilizować sytuację energetyczną nad Sekwaną. Jak widać, nawet energia jądrowa potrafi być wrażliwa na czynniki pogodowe.

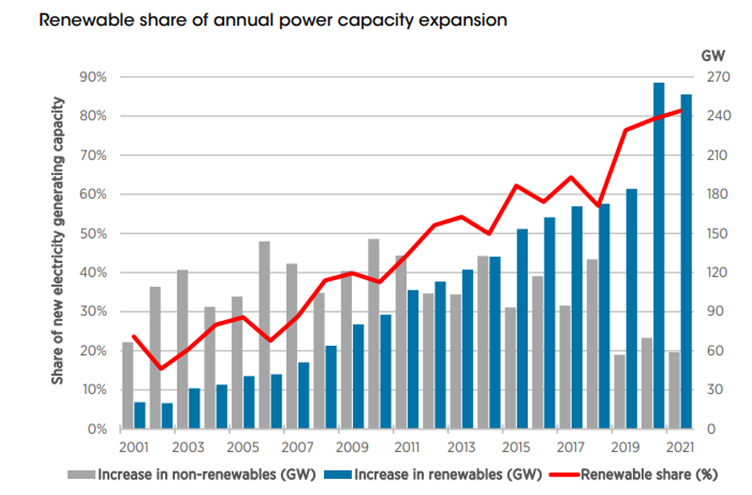

Trend OZE nie jest niczym nowym. Widać to na wykresie poniżej. OZE w latach 2020-2021 stanowiło już 80% dodanej mocy (pod względem GW). 20 lat wcześniej proporcje były odwrotne, to OZE stanowiło 20% dodanej mocy. W przypadku elektrowni zasilanych paliwami kopalnymi widać duży zastój inwestycji od 2011 roku.

Źródło: irena.org

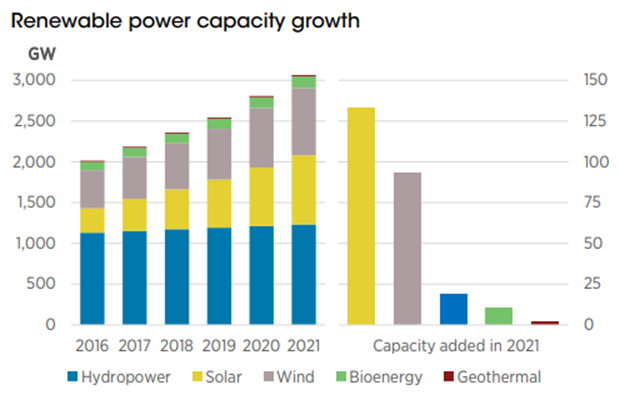

Według IRENA (International Renewable Energy Agency) w 2021 roku moc elektrowni wykorzystujących odnawialne źródła energii wyniosły 3 064 GW. Aż 60% nowej mocy OZE zostało zainstalowanych w Azji, gdzie na czele zielonej transformacji znajdują się Chiny. Pod względem źródła aż 88% nowej mocy pochodziło z elektrowni wykorzystujących wiatr i energię słoneczną. Elektrownie ze źródeł „nie-OZE” były rozwijane głównie w Afryce oraz Bliskim Wschodzie.

Chiny i Stany Zjednoczone to największe źródła produkcji OZE pod względem mocy:

- Chiny: 1020 GW

- Stany Zjednoczone: 325 GW

- Brazylia: 160 GW

- Indie: 147 GW

- Niemcy: 138 GW

- Japonia: 112 GW

- Kanada: 103 GW

Między 2011 a 2021 rokiem udział odnawialnej energii w światowej produkcji elektryczności wzrósł z 20% do 28%. Zmalał za to udział elektrowni zasilanych paliwami kopalnymi 68% do 62%. Zatrzymanie rozwoju elektrowni atomowych spowodował, że te elektrownie dostarczały w 2021 roku zaledwie 10% energii elektrycznej. 10 lat wcześniej udział atomu wynosił 12%. Dynamicznie zaczął rozwijać się segment elektrowni wiatrowych i słonecznych. Udział tego źródła energii wzrósł na przestrzeni badanego okresu 2% do 10%.

W 2021 roku na całym świecie dodano OZE o mocy 257 GW. Oznaczało to wzrost w ciągu roku o 9,1%. Najdynamiczniej rosła moc elektrowni bazujących na energii słonecznej. Te elektrownie dodały 133 GW mocy. Oznacza to wzrost w ciągu roku o 19%. Na kolejnym miejscu znalazła się energia wiatrowa. Dodana moc elektrowni wykorzystujące wiatr do produkcji energii elektrycznej wyniosła 93 GW (+13% r/r). Elektrownie wodne dodały mocy o 19 GW (+2% r/r). Segment bioenergii wzrósł o 8% r/r tj. o 10 GW. Jak widać na wykresie poniżej, następuje zmiana mixu w samych OZE. Udziały traci woda, a zyskuje słońce i wiatr.

Źródło: irena.org

Energia ze słońca

W 2021 roku moc z elektrowni zasilanych słońcem najmocniej wzrosły w Azji (+76 GW r/r) gdzie najwięcej do wzrostu dołożyły Chiny (+53 GW), Indie (+10,3 GW), Japonia (+4,4 GW) oraz Korea Południowa (+3,6 GW). Poza Azją najwięcej mocy dodały Stany Zjednoczone (+19,6 GW), Brazylia (+5,2 GW), Holandia (+4,7 GW), Hiszpania (+3,0 GW).

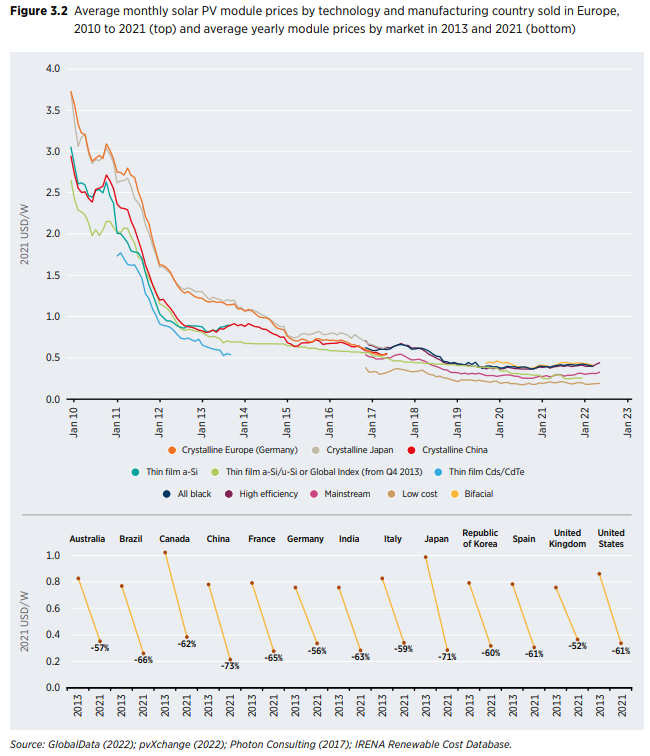

Koszty wytworzenia energii słonecznej cały czas spadają. Powoduje to, że coraz więcej projektów jest ekonomicznie opłacalnych, bez konieczności posiadania dopłat. Powodem był spadek cen modułów fotowoltaicznych od 2010 roku.

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

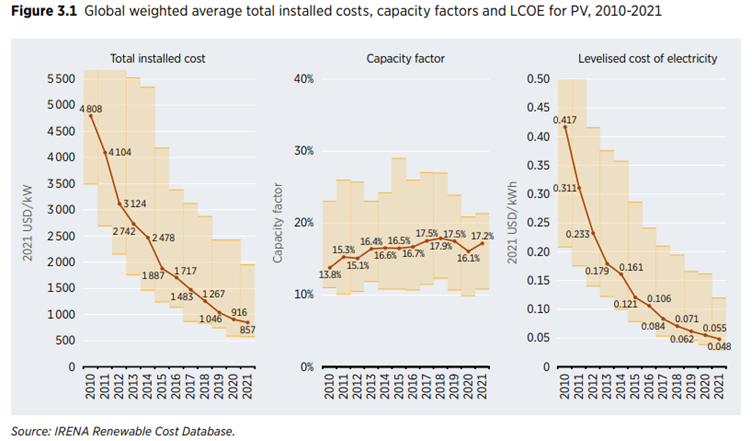

Spadek kosztów instalacji spowodował, że zaczął spadać koszt LCOE (Levelised Cost of Electricity). Warto zwrócić uwagę, że średni koszt instalacji między 2010 a 2021 rokiem spadł z 4 808 do 857$ na kW. Oznacza to spadek o ponad 82%. Należy dodać, że średnia jest ważona zainstalowaną mocą paneli.

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

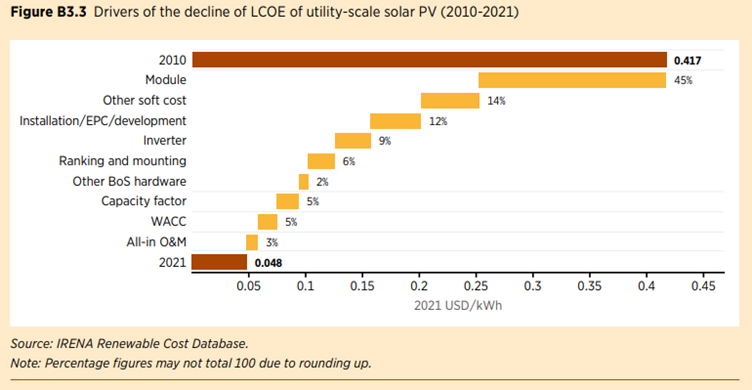

Poniżej znajduje się grafika, która „dekomponuje” spadek kosztów LCOE. Prawie 60% spadku odpowiadał spadek ceny modułów oraz oprogramowania. Kolejnymi istotnymi czynnikami powodującymi spadek LCOE był spadek kosztów instalacji czy inwenterów.

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

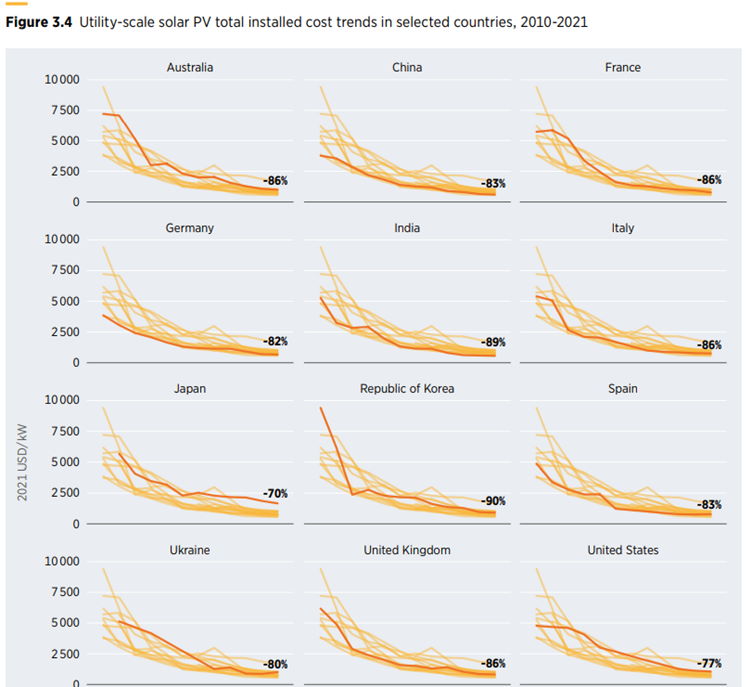

Spadek kosztów jest kwestią globalną, co widać na wykresie poniżej. Nie ma znaczenia czy inwestycja była w kraju rozwiniętym czy rozwijającym się.

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

Energia z wiatru

W 2021 roku energia wiatrowa zwiększyła moc o 93 GW r/r. Chiny dodały 46,9 GW mocy z farm wiatrowych. Na kolejnym miejscu znalazły się Stany Zjednoczone (+14,0 GW). W 2021 roku ogólne moce farm wiatrowych osiągnęły poziom 830 GW. 93% mocy dotyczyło naziemnych farm wiatrowych (onshore). Farmy onshore są obecne w 115 krajach na świecie. Z kolei morskie farmy wiatrowe (offshore) są na razie rozwijane zaledwie w 19 krajach. W 2021 roku moc farm typu offshore wyniosła 55,7 GW co oznacza wzrost w skali roku o 21,2 GW.

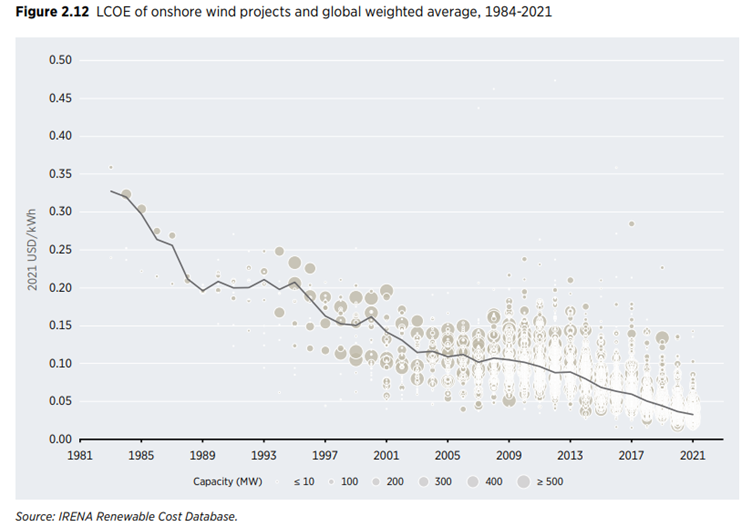

Bardzo ciekawe informacje znajdują się w raporcie IRENA dotyczącym kosztów OZE. Na wykresie poniżej widać spadający LCOE (uśredniony koszt energii elektrycznej). Między 2010 a 2021 rokiem wskaźnik LCOE spadł o 68% r/r. Pomogła optymalizacja kosztów operacyjnych czy tańsze koszty turbin.

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

IRENA zbadała także zmiany LCOE farm onshore w latach 1984-2021. W takich krajach jak Chiny, Indie, Brazylia, Niemcy, Szwecja, Stanach Zjednoczonych czy Hiszpania koszt spadł w badanym okresie o ponad 80%.

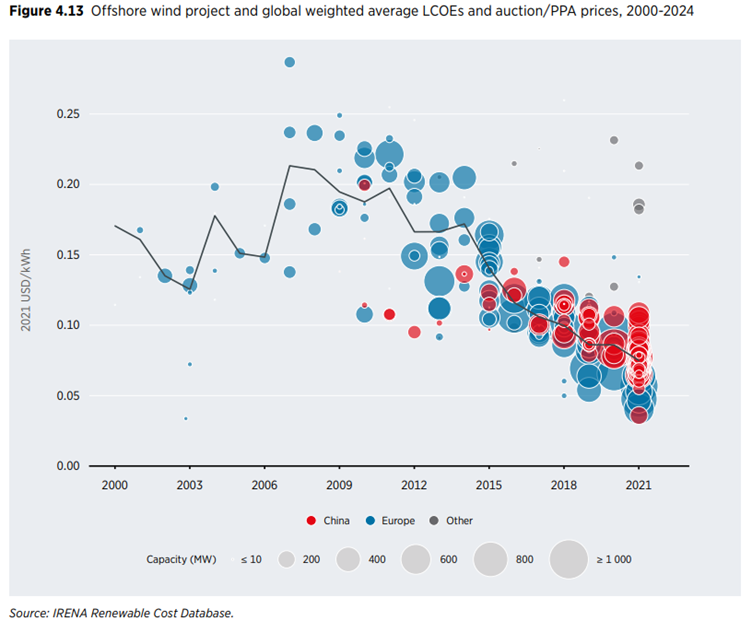

W przypadku LCOE dla morskich farm wiatrowych istotny spadek kosztów zaczął się od 2015 roku. Najniższy LCOE jest w Danii (0,041 $/kWh) oraz Wielkiej Brytanii (0,054 $/kWh).

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

Źródło: https://www.irena.org/publications/2022/Jul/Renewable-Power-Generation-Costs-in-2021

Energia z wody

W tym samym roku moc elektrowni generujących prąd z wody zwiększyła się o 19 GW. Chiny dodały 14,6 GW mocy, a na drugim miejscu znalazła się Kanada (+1,3 GW). Mimo wolnego przyrostu rok do roku, nadal najważniejszą częścią zaliczanej do odnawialnych źródeł energii są na razie elektrownie wodne. Warto nadmienić, że woda jest około 800 razy gęstsza od powietrza. Z tego powodu nawet powolny ruch wody można przełożyć na dużą dawkę energii. Elektrownie wodne opierają swoje działanie na wykorzystaniu siły przepływającej wody. W tych rodzajach elektrowni stosuje się systemy spiętrzeń, turbin oraz zapór. One przekształcają energię kinetyczną wody na energię elektryczną. Historycznie jest to najpopularniejsza metoda generowania czystej energii elektrycznej. Do największych elektrowni wodnych należą:

- Zapora Trzech Przełomów (Chiny) - moc 22 500 MW

- Zapora Baihetan (Chiny) - moc 16 000 MW

- Zapora Itaipu (Brazylia, Paragwaj) - moc 14 000 MW

Jak widać dwie największe elektrownie wodne są w Chinach. Jednej z najwiekszych gospodarek świata pod kątem OZE przyjrzymy się w ostatniej części artykułu.

Zielona rewolucja wchodzi do mieszkań

Obecnie coraz większym problemem jest nieefektywność domów jedno- oraz wielorodzinnych. Niewłaściwe ocieplenie czy stare instalacje energetyczne powodują, że marnotrawi się dużo energii. Komisja Europejska niedawno postanowiła, że w 2028 roku wszystkie nowe budynki mają być zeroemisyjne. Budynki publiczne mają być budowane w ten sposób od 2026 roku. Docelowo każda nieruchomość ma mieć klasę energetyczną na wzór tych umieszczanych na urządzeniach AGD. Klasy energetyczne mają mieć wartość od A (najwyższa) do G (najniższa). Przynależność budynku do określonej klasy zależeć będzie od zużycia energii elektrycznej w skali roku oraz emitowanych zanieczyszczeń. Komisja Europejska chce aby do 2030 roku wszystkie budynki mieszkalne miały osiągnąć klasę E, natomiast do 2033 roku klasę D.

W najbliższych latach nastąpi wzrost popytu na produkty związane z termomodernizacją. Coraz popularniejsze będą także domy pasywne, które spełnią nowe standardy Komisji Europejskiej. Warto zatem poszukać firm, które dzięki polityce Komisji Europejskiej osiągną wyższą sprzedaż spowodowaną modernizacją budynków publicznych i prywatnych.

Wady Odnawialnych Źródeł Energii

Jedną z największych wad większości rodzajów OZE jest ich niezdolność do zapewnienia stałej produkcji energii. Problem jest widoczny szczególnie w przypadku energii ze słońca oraz wiatru. W przypadku braku wystarczającego nasłonecznienia, wydajność paneli fotowoltaicznych znacznie spada. Innym przykładem są farmy wiatrowe – gdy wiatr wieje za słabo, to wielkość generowanej energii gwałtownie się zmniejsza. W takiej sytuacji sieć energetyczna staje się niestabilna. Na razie nie ma możliwości efektywnego magazynowania energii elektrycznej.

Obecnie najczęściej stosowana metodą przechowywania nadwyżek energii są elektrownie szczytowo-pompowe. Innymi możliwościami przechowywania energii elektrycznej to:

- akumulatory – ich wadą jest szybkie zużycie i konieczność ich późniejszego recyklingu

- zbiorniki na wodę – w okresie nadmiaru energii woda jest przelewana z niższego zbiornika na wyższy. Kiedy energii jest za mało to woda z wyższego zbiornika jest przelewana do dolnej części co uruchamia turbiny. Im większy zbiornik tym więcej energii może zostać zmagazynowana. Przykładem może być Nant de Drance w Szwajcarii, uruchomiona w 2022 r. największa elektrownia szczytowo-pompowa w Europie

- wodór – możliwość pobierania energii elektrycznej w sytuacji nadwyżek i za pomocą reformingu parowego metanu i pary wodnej lub elektrolizę wody „produkować” wodór. Następnie można wykorzystać zgromadzony wodór jako paliwo energetyczne w silnikach paliwowych albo ogniwach paliwowych.

- Samochody elektryczne – niektórzy uważają, że rozpowszechnienie samochodów elektrycznych pozwala traktować je jako mobilne magazyny energii.

Inną wadą OZE są problemy z dostępnością. Nie wszędzie można korzystać z energii geotermalnej, słonecznej czy wiatrowej w sposób efektywny. Nie można także pominąć kwestii środowiskowych. Zapory utrudniają swobodny przepływ ryb i wymuszają zalanie niektórych obszarów. To może wymagać przesiedlenia ludzi z terenów, które mają być zalane. Oprócz tego trzeba pamiętać, że OZE wymaga znacznie większego obszaru aby wyprodukować energię elektryczną tej samej wielkości co np. klasyczna elektrownia jądrowa.

Kolejną wadą są kwestie ekologiczne. Utylizacja i recykling np. turbin wiatrowych jest bardzo trudna. Wynika to z tego, że łopaty turbin w większości są wyprodukowane z kompozytowego włókna szklanego. Włókno szklane bardzo źle znosi proces recyklingu. Po recyklingu traci część właściwości wytrzymałościowych. Aby odbudować wytrzymałość recyklingowanego włókna szklanego, trzeba przeprowadzić tak zwane „kąpiele chemiczne”. Powoduje to, że ślad węglowy turbin jest dosyć wysoki. Wiele starych łopat jest wyrzucanych na wysypiska śmieci. Przykładem może być to znajdujące się w Casper w stanie Wyoming.

Czy warto inwestować w czystą energię i zieloną transformację?

Na pewno rynek odnawialnych źródeł energii będzie się dynamicznie rozwijał w ciągu następnych kilkunastu lat. Ogromny postęp związany z efektywnością energetyczną paneli fotowoltaicznych spowodował, że energia ze słońca jest już bardzo tania. Problemem są magazyny energii. Na razie nie opatentowano technologii, aby efektywnie magazynować energię elektryczną na podobnych zasadach jak tankowce przetrzymują i transportują ropę naftową. Należy pamiętać, że same perspektywy jakie posiada przed sobą rynek, nie muszą oznaczać, że inwestorzy na tym zarobią. Ważne jest, aby przedsiębiorstwa działające na tym rynku, potrafiły wygenerować wartość dla akcjonariuszy.

Nie trzeba inwestować wyłącznie w producentów zielonej energii. Okazji inwestycyjnych można szukać także u producentów kluczowych komponentów związanych z produkcją czystej energii elektrycznej. Innym pomysłem może być zainwestowanie w spółki motoryzacyjne, które najlepiej sobie radzą z zieloną transformacją. Co ciekawe „elektryki’ będą produkować zarówno te z niższej półki cenowej, jak i producenci luksusowych aut (np. Ferrari, Porsche).

Jednak jeśli inwestor chce uzyskać ekspozycję na rynek czystej energii bez konieczności analizy sprawozdań finansowych konkretnych spółek, może skorzystać z oferty ETF-ów. Warto pamiętać, że spółki działające na rynku OZE często wymagają dużych wydatków inwestycyjnych na zwiększanie mocy produkcyjnych. Z tego powodu daleko tym spółkom do takich „asset-lightowych” modeli biznesowych, jakie mają niektóre spółki technologiczne.

ETF-y dające ekspozycję na rynek czystej energii

iShares Global Clean Energy

Na dzień 21 lutego wartość aktywów pod zarządzaniem tego funduszu wyniosła 4,8 mld$. Sam ETF został założony w połowie 2007 roku. Benchmarkiem dla ETF-u jest indeks S&P Global Clean Energy.

W skład indeksu wchodzą spółki zajmujące się wytwarzaniem czystej energii albo dostarczają sprzęt albo technologię dla tej branży. Według danych zawartych w dokumencie przygotowanym przez S&P Dow Jones Indices, udział spółek z branży użyteczności wynosi około 48% aktywów. Około 29% jest zainwestowane w spółki technologiczne powiązane z sektorem czystej energii), a nieco ponad 20% jest zainwestowane w spółki przemysłowe. Najwięcej aktywów jest zainwestowanych w spółkach amerykańskich (43%), chińskim (12%) oraz hiszpańskim i duńskim (po 7%). Do największych komponentów indeksu należą:

- Enphase Energy

- SolarEdge Technologies

- First Solar

- Iberdrola

- Consolidated Edison

- Vestas Wind Systems

Warto dodać, że w ciągu ostatnich 10 lat średnioroczna stopa zwrotu z ETF-u wyniosła 13,2%. Opłaty za zarządzanie ETF-em wynoszą 0,4% rocznie.

Źródło: tradingview.com

Źródło: tradingview.com

Invesco Solar ETF

ETF ma za zadanie naśladować zachowanie indeksu MAC Global Solar Energy Index. ETF 47% aktywów inwestuje w Stanach Zjednoczonych, a w Chinach 21%. Pozostałe rynki nie mają większej ekspozycji niż 5%. Kolejnymi trzema rynkami, w których ETF ma największe ekspozycję jest hiszpański (5%), niemiecki (5%) oraz tajwański (3%). Do największych komponentów indeksu należą:

- First Solar

- SolarEdge Technologies

- Enphase ENergy

- GCL Technology Holdings

- Xinyi Solar Holdings

- Sunrun Inc

Warto dodać, że w ciągu ostatnich 10 lat średnioroczna stopa zwrotu z ETF-u wyniosła 17,1%. Opłaty za zarządzanie ETF-em wynoszą 0,69% rocznie.

Źródło: tradingview.com

Lyxor MSCI New Energy ESG Filtered jest kolejnym ETF-em umożliwiającym inwestowanie w sektor czystej energii. Benchmarkiem jest indeks MSCI ACQI IMI New Energy ESG Filtered.

W tym ETF-ie znajdują się spółki, które działają na rynku alternatywnej energii, efektywności energetycznej czy inteligentnych czy inteligentnej sieci energetycznej. Oprócz tego aby spółka była zaliczona do indeksu MSCI muszą spełniać kryteria ESG. Aktywa pod zarządzaniem tego ETF-a wynoszą ponad 1,3 mld€. Warto wspomnieć o kosztach, które wynoszą 0,60% rocznie. W ciągu ostatnich 10 lat średnioroczna stopa zwrotu z ETF-u wyniosła 11,8%. Do najważniejszych komponentów ETF można zaliczyć:

- Vestas Wind Systems A/S

- Edison International

- Schneider Electric

- PG&E Corp.

- SolarEdge Technologies

- First Solar

Źródło: tradingview.com

Źródło: tradingview.com

Kolejnym ETF-em dającym ekspozycję na rynek czystej energii jest SPDR S&P Kensho Clean Power. Benchmarkiem dla ETF-u jest indeks S&P Kensho Clean Power. W skład indeksu wchodzą spółki notowane w Stanach Zjednoczonych, które działają na rynku czystej energii (wiatr, słońce, woda, geotermia). ETF został założony w październiku 2018 roku i na razie ma około 350 mln$ aktywów pod zarządzaniem. Roczna opłata za zarządzanie funduszem wynosi 0,45%. Do najważniejszych komponentów ETF można zaliczyć:

- Generac Holdings Inc.

- First Solar

- Canadian Solar

- JinkoSolar Holding

- Tesla

- Bloom Energy Corporation

Źródło: tradingview.com

First Trust NASDAQ Clean Edge Green Energy Index Fund to następny ETF z ekspozycją na rynek czystej energii. ETF inwestuje w spółki zajmujące się: produkcją energii elektrycznej z czystych źródeł, dostawców komponentów dla sektora OZE, sprzedawcy produktów do przechowywania energii oraz specjalistycznego oprogramowania. Fundusz posiada 1,7 mld$ aktywów pod zarządzaniem. W ciągu ostatnich 10 lat średnioroczna stopa zwrotu z ETF-u wyniosła 19,2%. Roczna opłata za zarządzanie wynosi 0,58%. Do najważniejszych komponentów należą:

- Tesla

- ON Semiconductor Corporation

- Albemarle Corporation

- Enphase Energy

- First Solar

- SolarEdge Technologies

Źródło: tradingview.com

Źródło: tradingview.com

First Trust Global Wind Energy ETF to produkt, który inwestuje w spółki działające na rynku energii wiatrowej. ETF inwestuje w 60% w spółki działające tylko „Pure Play”, a 40% to inwestycja w spółki o zdywersyfikowanej działalności. Fundusz nie jest duży, jego aktywa pod zarządzaniem wynoszą około 290 mln$. Roczna opłata za zarządzanie wynosi 0,61%. W ciągu ostatnich 10 lat średnioroczna stopa zwrotu z ETF-u wyniósł 11,9%. Do najważniejszych komponentów indeksu należą:

- Vestas Wind Systems A/S

- Orsted A/S

- Northland Power Inc.

- EDP Renovaveis SA

- China Longyuan Power Group

- Siemens Energy

Źródło: tradingview.com

Przyjrzyjmy się dwóm wybranym spółkom z powyższych ETF-ów.

Enphase Energy

Jest to amerykańska firma, która działa na rynku fotowoltaiki. Enphase oferuje m.in. mikroinwertery, które zamieniają prąd stały w zmienny. W przeciwieństwie do falowników lepiej zarządzają wydajnością instalacji fotowoltaicznej. Firma oferuje również oprogramowanie monitorujące instalacje oraz działa na rynku stacji ładowania oraz rozwiązań przechowujących energię.

Źródło: tradingview.com

Źródło: tradingview.com

SolarEdge Technologies

Firma oferuje inwertery, optymalizatory mocy, inteligentne zarządzanie energią dla budynków jedno - i wielorodzinnych. Oprócz tego firma oferuje również oprogramowanie do monitorowania pracy systemu PV. Dodatkowo firma świadczy usługi magazynowania energii oraz działa na rynku stacji ładowania pojazdów o silnikach elektrycznych.

Źródło: tradingview.com

Chiny – osobny przypadek inwestowania w OZE

Chiny to jedna z największych gospodarek na świecie. Codzienne życie ponad miliarda Chińczyków powoduje ogromne zużycie energii, surowców oraz plastiku. Co więcej, Chiny to fabryka świata, która wytwarza praktycznie wszystko, od tanich zabawek po elektryczne samochody czy smartfony. Powoduje to, że Chiny są uważane za jednego z największych trucicieli na świecie.

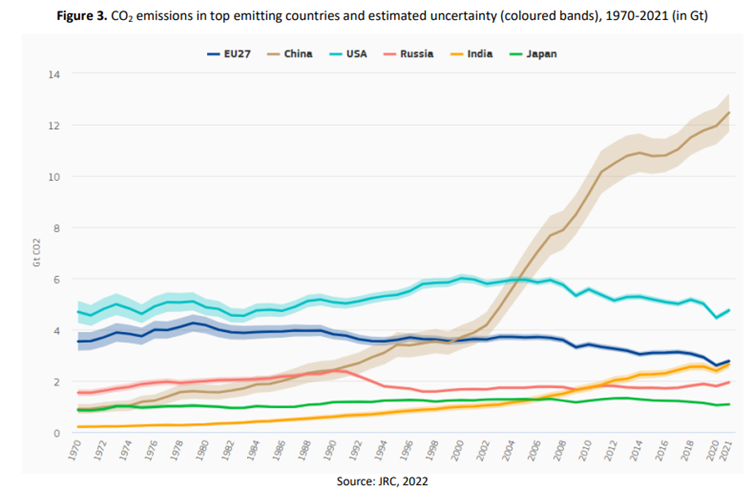

Faktycznie tak jest, co widać na poniższym wykresie, który przedstawia emisję CO2 na kraj. Widać, że w Chinach dynamiczny wzrost produkcji CO2 nastał na przełomie XX i XXI wieku. Zbiegło się to z wejściem Chin do WTO. Dołączenie do Światowej Organizacji Handlu pozwoliło Chinom stać się fabryką świata i gwałtownie zwiększyć poziom rozwoju kraju. Pobocznym efektem był wzrost CO2. Warto jednak pamiętać, że przez wiele lat Chiny „importowały” CO2, ponieważ zachodnie firmy otwierały swoje fabryki w Państwie Środka. Na papierze emisja CO2 w Stanach Zjednoczonych oraz Europie zmalała, jednak kosztem produkcji w „brudnych Chinach”.

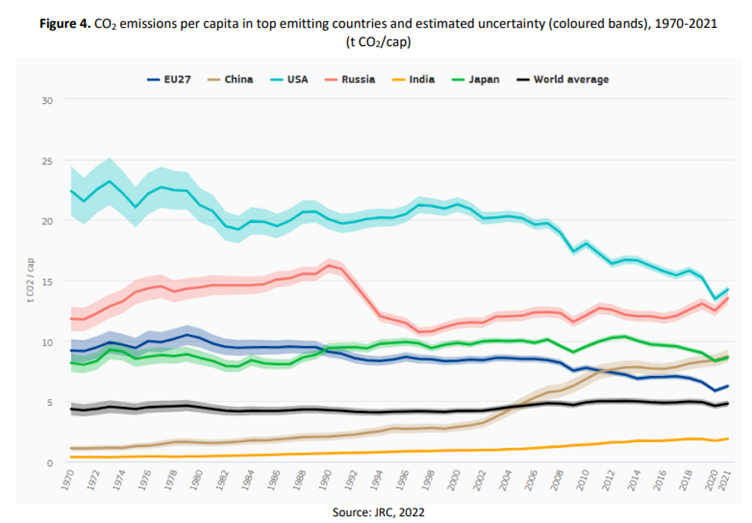

Oczywiście mogą znaleźć się obrońcy Państwa Środka sugerujący, że samo życie 1 mld ludzi generuje dużo CO2. Cóż, poniżej zestawienie CO2 na osobę. W Chinach zużycie jest wyższe niż w Unii Europejskiej i Japonii, które są bardziej rozwinięte od Chin. Warto zwrócić uwagę na to gdzie znajdują się Indie na wykresie poniżej. Scenariusz, w którym Indie zaczną się szybko bogacić i jednocześnie nie przejdą na \zieloną energię, spowoduje, że wyrośnie kolejny „gigantyczny truciciel”. Co ciekawe, największymi trucicielami na osobę (z dużych gospodarek) są Stany Zjednoczone i Rosja. Jak widać, Stany Zjednoczone powinny o wiele mocniej stawiać na OZE i efektywność energetyczną niż robi to Unia Europejska.

Ogromne zanieczyszczenie środowiska zauważono także w Pekinie. Postawiono zatem na zieloną transformację Chin. Obecnie najwięcej energii z OZE produkowana jest w Chinach. Oczywiście proces zielonej transformacji przebiega stopniowo. Udział OZE w produkcji energii elektrycznej w Państwie Środka jest znacznie niższy niż u liderów czyli, Kanady, Szwecji, Nowej Zelandii, Norwegii czy … Brazylii. Kraj Kawy ma ponad 80% udział OZE w miksie energetycznym. Należy jednak mieć na uwadze, że Brazylia korzysta z dużego udziału hydroelektrowni w swoim miksie energetycznym.

Według chińskiego regulatora rynku energetycznego (NEA - National Energy Administration) udział energii ze źródeł odnawialnych w konsumpcji energii elektrycznej wyniósł w 2021 roku 29,4%. Zdaniem regulatora Chiny są na ścieżce do przekroczenia planu na 2025 rok, który wyniósł 33%. Według NEA Chiny w 2025 roku mają osiągnąć poziom 35%. Dla porównania Polska około 17% energii wytwarza z OZE.

Oczywiście same Chiny są bardzo zróżnicowane pod względem produkcji energii z czystych źródeł. Przykładowo w trzech prowincjach (Syczuan, Yunnan oraz Qinghai) OZE dostarczają energii pozwalającej pokryć 80% zapotrzebowania prowincji. Znacznie gorzej w kwestii transformacji przedstawia się sytuacja w Shandong, Jiangsu oraz Zhejiang. Tam OZE zapewniają poniżej 20% energii elektrycznej konsumowanej w prowincji.

W 2021 roku Chiny odpowiadały za prawie połowę wzrostu mocy OZE na świecie. Świadczy to o tym, że Chiny traktują projekt zielonej transformacji bardzo poważnie. Jednak w najbliższych latach Państwo Środka nie stanie się zielone, ale z pewnością będzie mniej brunatne.

Jak można inwestować w OZE w Chinach?

W Chinach trend jest jasny. Wytyczone plany najprawdopodobniej zostaną zrealizowane. Chiński rynek OZE wydaje się zatem atrakcyjny pod względem perspektyw. Zamówienia od rządu i władz prowincji będą cały czas spływać. Jednak inwestowanie w Chinach nie jest proste. Nie wszystkie firmy publikują raporty po angielsku. Co więcej, mimo liberalizacji rynku finansowego w Chinach, inwestorzy z zagranicy nie mają zupełnej dowolności w zakupach akcji w Państwie Środka.

Rynek akcji w Chinach jest podzielony na trzy główne kategorie akcji: A, B oraz H. Akcjami typu B i H inwestor zagraniczny może handlować bez problemu, za pośrednictwem giełd w Hong-Kongu (H), Shenzen (B) oraz Szanghaju (B). W Shenzen i Hong-Kongu można nabywać akcje za dolara hongkońskiego (HKD), a w Szanghaju za dolara amerykańskiego (USD). Warto nadmienić, że akcje typu A są handlowane wyłącznie w walucie renminbi (RMB). Inwestor zagraniczny może kupić akcje A tylko za pośrednictwem autoryzowanych partnerów działających jako Qualified Foreign Institutional Investor (QFII) oraz Renminbi Qualified Foreign Institutional Investor (RQFII).

Inwestorów indywidualnych taki podział rynku może dziwić i nieco studzić zapał inwestowania w spółki OZE z Państwa Środka. Rozwiązaniem może być skorzystanie z ETF-a dającego ekspozycję na rynek odnawialnych źródeł energii w Chinach. Umożliwia to znacznie prostsze inwestowanie na rynku chińskim. Przykładem może być Global X China Clean Energy ETF, który skupia się na chińskich spółkach z rynku OZE. ETF został założony w 2020 roku. Na 1 marca 2023 roku ETF posiadał 198 mln$ aktywów pod zarządzaniem. Benchmarkiem dla funduszu jest Solactive China Clean Energy Index NTR. Roczne koszty zarządzania wynoszą 0,68%.

Źródło: tradingview.com

Źródło: tradingview.com

Spójrzmy zatem na 3 największe spółki wchodzące w skład tego ETF-a:

- LONGI GREEN ENERGY TECHNOL

- CHINA YANGTZE POWER CO LTD

- CHINA THREE GORGES RENEWABLES

Wszystkie trzy spółki mają około 9% udział w portfelu tego ETF-a. Nazwy nie są znane szerszemu gronu inwestorów. Pokrótce opiszemy czym się te spółki zajmują:

LONGI GREEN ENERGY TECHNOLOGY jest największym na świecie producentów wafli krzemowych przeznaczonych do produkcji paneli słonecznych. Oprócz tego firma produkuje panele słoneczne i bierze udział w realizacji projektów budowy elektrowni słonecznych. Przychody firmy wyniosły w 2021 roku ponad 81 mld RMB (11,71 mld$), a zysk netto w tym samym roku wyniósł 8 mld RMB (8,16 mld$).

Źródło: tradingview.com

CHINA YANGTZE POWER CO LTD

Firma razem ze spółkami zależnymi zajmuje się zarządzaniem, inwestowaniem oraz finansowaniem projektów związanych z rozwojem hydroelektrowni w Chińskiej Republice Ludowej. China Yangtze Power Co (CYP) należy do państwowej firmy CTG (China Three Gorges Corporation). CYP zarządza m.in. słynną elektrownią Zapora Trzech Przełomów. Zapora była ogromnym projektem infrastrukturalnym, którego koszt był szacowany na 37 miliardów dolarów. Przychody CYP wyniosły w 2021 roku 55 mld RMB (7,95 mld$), natomiast zysk netto 22 mld RMB (3,18 mld$)

Źródło: tradingview.com

CHINA THREE GORGES RENEWABLES

Jest to firma zajmująca się produkcją energii elektrycznej. Przedsiębiorstwo działa na rynku energii wiatrowej, słonecznej i wodnej. Oprócz tego firma bierze udział w projektach inwestycyjnych związanych z OZE czy projektami wodociągowymi. Oprócz tego, firma świadczy usługi konsultingowe. Przychody firmy w 2021 roku wyniosły 15,5 mld RMB (2,24 mld$), natomiast zysk netto osiągnął poziom 5,6 mld RMB (0,81 mld$).

Źródło: tradingview.com

ETF można nabyć poprzez giełdę w Hong-Kongu. Do wyboru są zarówno wyceniany w dolarach amerykańskich jak i dolarach hongkońskich. Oprócz tego na niemieckiej, szwajcarskiej ora włoskiej giełdzie jest notowany Global X China Clean Energy UCITS ETF USD Accumulating.

Ciekawe linki:

- China could exceed renewables generation target of 33% by 2025

- Guide to Chinese Share Classes

- IRENA: Renewable capacity highlights

- iShares Global Clean Energy ETF

- Renewable Power Generation Costs in 2021

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autor nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.