Inwestowanie na rynku nieruchomości jest polskim sportem narodowym. Polacy pokochali inwestowanie w mieszkania z przeznaczeniem na wynajem. Zdaniem wielu rodaków jest to bezpieczna lokata kapitału. Oczywiście znajdują się też osoby, które uważają, że inwestowanie w nieruchomości to przeżytek i należy inwestować wyłącznie w rynek akcji.

Nie mi oceniać, która strona tego sporu ma rację. Jednak inwestować w nieruchomości można także z domowego zacisza. Bez konieczności remontów, rozmów z najemcami czy przeprowadzaniem eksmisji niepłacących lokatorów (tak, tak, zdarzają się takie przypadki). Można bowiem uzyskać ekspozycję na rynek nieruchomości poprzez giełdę. Jest to możliwe zarówno za pomocą akcji spółek działających na rynku nieruchomości jak i dedykowanych ETF-ów dających ekspozycję na ten rynek. Najczęściej duże firmy działają w formie REIT-u (specjalne fundusze umożliwiające inwestowanie w nieruchomości), co często jest korzystne podatkowo. W dzisiejszej analizie przedstawię, dlaczego warto rozważyć dołączenie REIT-ów do swojego portfela oraz w jaki sposób można to zrobić za pośrednictwem giełdy.

|

Polska bez REIT-ów 🇵🇱 🏠

REIT jest niezbyt znanym określeniem w Polsce. Może wynikać to z tego, że do dzisiaj Polska nie doczekała się ustawy o tego typu przedsiębiorstwach.

Można natomiast pośrednio inwestować w zagraniczne REIT-y poprzez ETF-y dostępne w polskich biurach maklerskich. Przykłady w dalszej części artykułu. |

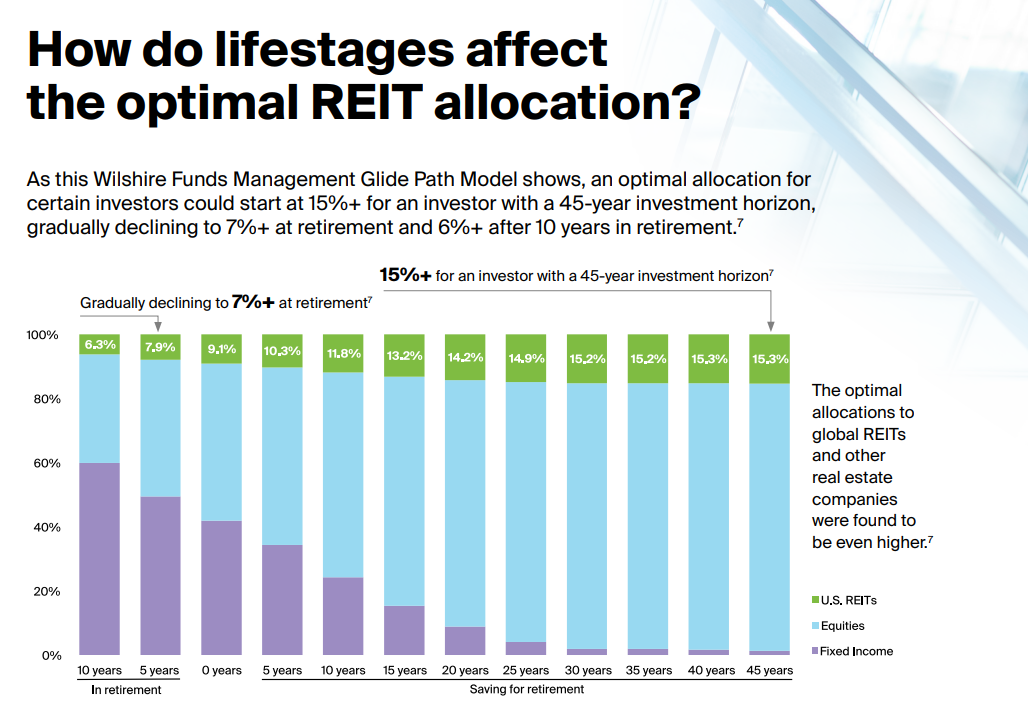

Wilshire Funds Management Glide Path Model starał się stworzyć optymalną strukturę portfela inwestycyjnego w ciągu „życia inwestora”. Z analizy wynika, że im dłuższy jest horyzont czasowy inwestora, tym udział REIT-ów ma być wyższy. Według tej instytucji optymalny poziom alokacji w ten segment ma wynosić około 15% portfela. Im bliżej będzie do emerytury, tym więcej majątku powinno być zgromadzone w instrumenty dłużne. Oczywiście nie trzeba się zgadzać z poniższą propozycją. Warto jednak poznać argumenty przemawiające za tego typu inwestycją.

Źródło: NAREIT

Źródło: NAREIT

Czym jest REIT?

Po wstępnym zasygnalizowaniu tematu, przejdźmy do dokładniejszego określenia tego, czym jest REIT. REIT to skrót od Real Estate Investment Trust. Jest to specjalne przedsiębiorstwo, które jest operatorem albo finansuje nieruchomości w celu wygenerowania zysków. Po spełnieniu określonych warunków REIT jest uprzywilejowany podatkowo. Przykładowo w Stanach Zjednoczonych REIT-y są zwolnione z podatku CIT, jeśli wypłacą 90% zysku brutto swoim akcjonariuszom.

Źródło: „Global REIT Approach to Real Estate Investing” luty 2022

Źródło: „Global REIT Approach to Real Estate Investing” luty 2022

Najważniejszym rynkiem dla REIT-ów są Stany Zjednoczone. Jest to najlepiej rozwinięty rynek, gdzie działają firmy na globalną skalę. Niech świadczą o tym same liczby. Zgodnie z danymi zawartymi przez NAREIT rynek REIT-ów w USA zgromadził aktywa na poziomie 4 000 miliardów dolarów. Z tego notowane na giełdzie amerykańskie REIT-y zarządzały około 2 500 miliardów dolarów.

Każdy kraj ma inne wymagania dotyczące warunków, jakie musi spełnić REIT. Ze względu na to, że największym rynkiem dla tego typu instytucji jest USA, przedstawię główne wymagania, jakie firma musi spełnić, aby stać się REIT-em. Są to m.in.:

- wypłacanie w formie dywidendy 90% zysków przed opodatkowaniem

- spełniona zasada 5/50 - czyli 5 największych udziałowców nie może mieć więcej niż 50% udziałów w firmie

- 75% zysku brutto musi pochodzić z działalności związanej z rynkiem nieruchomości (np. przychody z najmu, finansowanie nieruchomości)

- 75% aktywów zainwestowanych w segment nieruchomości (budynki, grunty, kredyty, MBS-y)

- firma musi być założona w USA i nie może być bankiem albo ubezpieczycielem

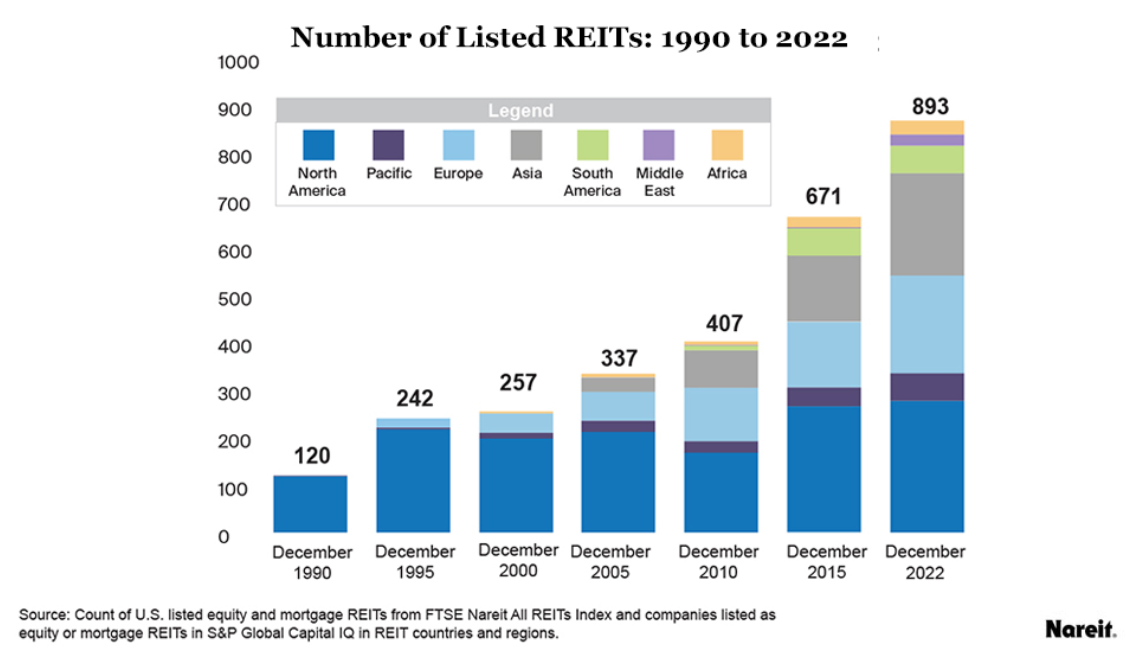

REIT-y zdobywają coraz większą popularność, co widać na poniższym wykresie. Powoli do tego rozwiązania przekonują się kraje poza US. W ostatnich latach widać dynamiczny rozwój REIT-ów w Europie oraz Azji. Nadal jednak to USA jest największym rynkiem dla REIT-ów na świecie.

Źródło: NAREIT

Źródło: NAREIT

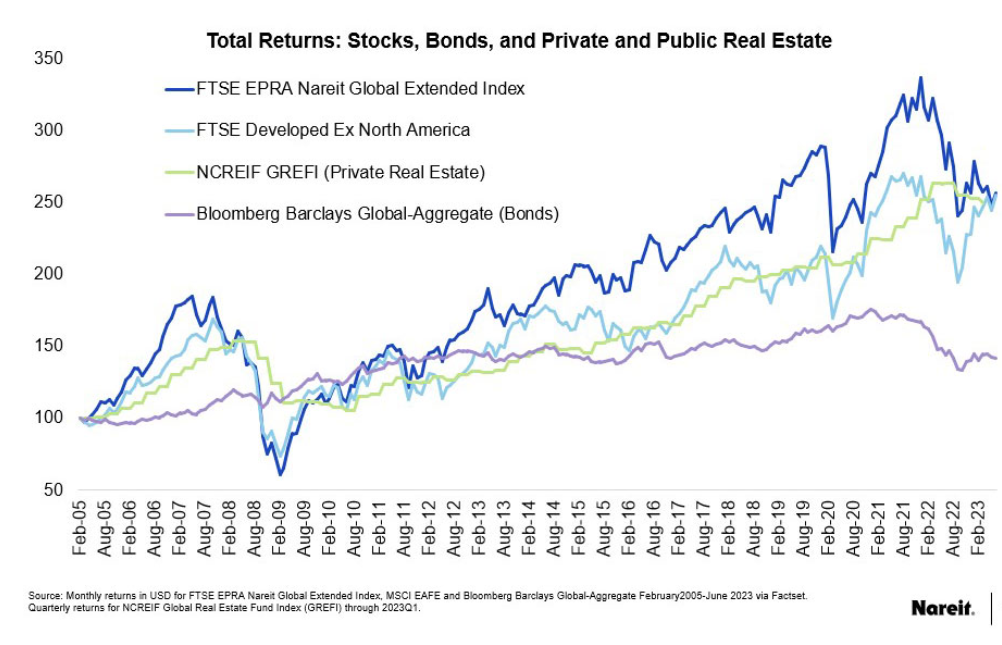

Warto zauważyć, że rynek REIT-ów zachowuje się znacznie lepiej od obligacji oraz często lepiej od rynku akcji. Należy jednak pamiętać, że ten segment rynkowy doświadcza dużych korekt wartości. Najczęściej ma to związek, albo ze spadkami cen nieruchomości, albo wzrostem kosztów obsługi długu (REIT-y lubią korzystać z dźwigni finansowej).

Źródło: NAREIT

REIT-y notowane na giełdach papierów wartościowych mogą być ciekawym pomysłem inwestycyjnym. Z racji tego, że można kupować pojedyncze akcje spółek działających w modelu REIT, inwestor może nawet za pomocą niewielkiego kapitału stworzyć ciekawy portfel nieruchomości. W przypadku większych kwot (np. 1 mln zł) inwestor może stworzyć naprawdę dobrze zdywersyfikowaną ekspozycję na rynek nieruchomości. Jeśli tą samą kwotę inwestor chciałby zainwestować w nieruchomości na wynajem, to kupi od jednego (np. w Warszawie) do maksymalnie 3-4 mieszkań (w mniejszym mieście). Zatem REIT może być niezłym pomysłem zarówno dla osób posiadających większy jak i mniejszy kapitał.

Największe REIT-y są także bardzo płynne. Dzięki temu inwestor bardzo szybko może zredukować pozycję, co jest trudne w przypadku sprzedaży mieszkania czy magazynu na własną rękę.

Jak mierzyć zyskowność REIT-u?

Ze względu na specyfikę biznesu, stowarzyszenie NAREIT (National Association of Real Estate Investment Trusts) opracowało własne wskaźniki, które mają pomóc w lepszym poznaniu zyskowności tego typu spółek. W przypadku wielu spółek nieruchomościowych zysk netto odbiega od rzeczywistej zyskowności biznesu z powodu:

- amortyzacji

- jednorazowych zysków/strat ze sprzedaży nieruchomości

- pozostałe zdarzenia jednorazowe

NAREIT wystandaryzował miarę zyskowności, którą nazwał FFO. Jest to skrót od Funds From Operations. W przybliżeniu ta księgowa miara ma określać, ile gotówki spółka generuje ze swojej działalności. Z racji tego, że miara oparta jest o rachunek zysków i strat, pomijane są wydatki inwestycyjne (tzw. CAPEX). FFO wylicza się w następujący sposób:

FFO = zysk netto + amortyzacja nieruchomości + straty ze sprzedaży nieruchomości – zysk ze sprzedaży nieruchomości +/- pozostałe zdarzenia jednorazowe

Pozostałe zdarzenia jednorazowe to np. wynik na zmianie kontroli nad nieruchomością, czy odpisy na nieruchomościach. Takie zdarzenia są odliczane, ponieważ mogą czasami znacznie wpływać na wynik netto firmy. Podobnie ma się sprawa z zyskiem ze sprzedaży nieruchomości. Wynik na takiej transakcji może znacząco wpływać na wynik przedsiębiorstwa. Jest to jednak zdarzenie w swojej naturze niepowtarzalne.

Wskaźnik mimo swojej użyteczności ma swoje wady. Jednymi z największych są: pomijanie kosztów utrzymania nieruchomości (np. remontów), opieranie się na wyniku księgowym (ryzyko manipulacji wynikiem) oraz traktowanie płatności w akcjach jako odpływu gotówki (jest to koszt księgowy, ale nie gotówkowy).

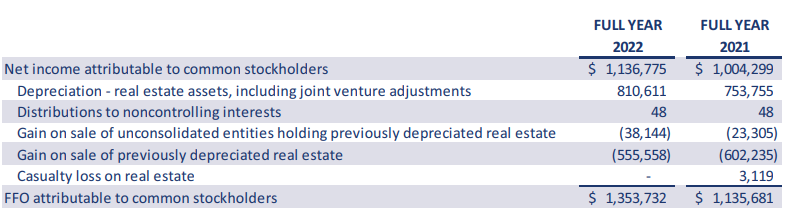

Poniżej zaznaczono fragment sprawozdania rocznego AvalonBay, który pozwala zobaczyć jak wygląda wyliczanie FFO. AvalonBay to REIT, który działa na rynku nieruchomości mieszkalnych. Wynajmuje domy i mieszkania swoim klientom.

Na samej górze znajduje się zysk netto. W 2022 roku wyniósł on 1 136 mln$. Następnie do wyniku netto dodaje się amortyzację nieruchomości o wartości 810,6 mln$. Wynik jest pomniejszony o zysk ze sprzedaży nieskonsolidowanych firm (38,1 mln$) oraz zysk ze sprzedaży nieruchomości (555,6 mln$). Jak widać w 2022 roku FFO wyniosło 1 353,7 mln$, natomiast zaraportowany zysk netto 1 136,7 mln$. FFO było więc wyższe od wyniku netto o 19%.

Źródło: raport roczny AvalonBay

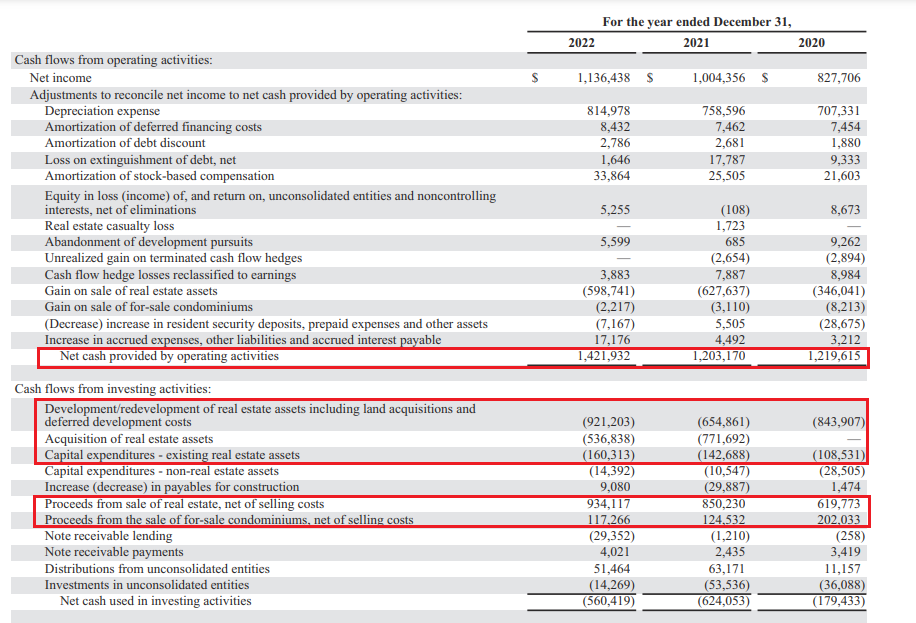

Spójrzmy jeszcze na przepływy z działalności operacyjnej. W 2022 roku wyniosły one 1 421,9 mln$, były więc o kilka procent wyższe od FFO. Warto jeszcze spojrzeć na wydatki inwestycyjne. Spółka poniosła ogromne wydatki na modernizacje, rozbudowę oraz akwizycję nieruchomości. Wyniosły one w 2022 roku 1 618,3 mln$, warto jednak zauważyć, że tylko 160,3 mln$ to wydatki na utrzymanie nieruchomości (np. remonty). Powstała część to wydatki na zwiększenie skali działalności. Warto także zauważyć, że spółka sprzedała też nieruchomości za kwotę ponad 1 050 mln$. Takie praktyki są normalne w REIT-ach. Z tego powodu przy analizie tego typu podmiotów zawsze warto dokładnie analizować rachunek wyników, przepływy pieniężne i bilans. Dopiero to daje pełny obraz sytuacji.

Źródło: raport roczny AvalonBay

W toku rozwoju rynku REIT-ów zaczęły powstawać kolejne wskaźniki, które miały za zadanie lepiej określić zyskowność tego typu firm. Próbą było stworzenie AFFO, czyli “oczyszczonego” FFO. AFFO nie jest wystandaryzowane. REIT-y tworzą je w oparciu o specyfikę branż, w których działają. Standardem w AFFO jest odjęcie od FFO wydatków na utrzymanie nieruchomości. Czasami do wyniku FFO dodawane są koszty zapłacone w akcjach (tzw. stock-based compensation).

Sposoby zarobku na nieruchomościach

Nie jest dla nikogo zaskoczeniem, że w nieruchomościach można zarobić na dwa sposoby:

- regularne przepływy gotówki

- wzrost wartości nieruchomości

Przepływy gotówki to inaczej czynsze, które otrzymuje właściciel nieruchomości od najemcy. Wysokość czynszu zależy od lokalizacji, standardu (dotyczy to zarówno mieszkań jak i biurowców) oraz zasobności portfela klientów. Czynsze zmieniają się w ślad za poziomem wynagrodzeń w gospodarce. Zasobność portfela klientów i popyt na nieruchomości ma wpływ na uzyskiwane wpływy. Zatem kraje pogrążone w problemach gospodarczych mogą mieć bardzo słabe zwroty gotówkowe z nieruchomości. Trzeba zapamiętać, rynek nieruchomości jest lokalny. To, że ceny czynszów rosną np. w Berlinie nie oznacza, że wzrosną w Warszawie.

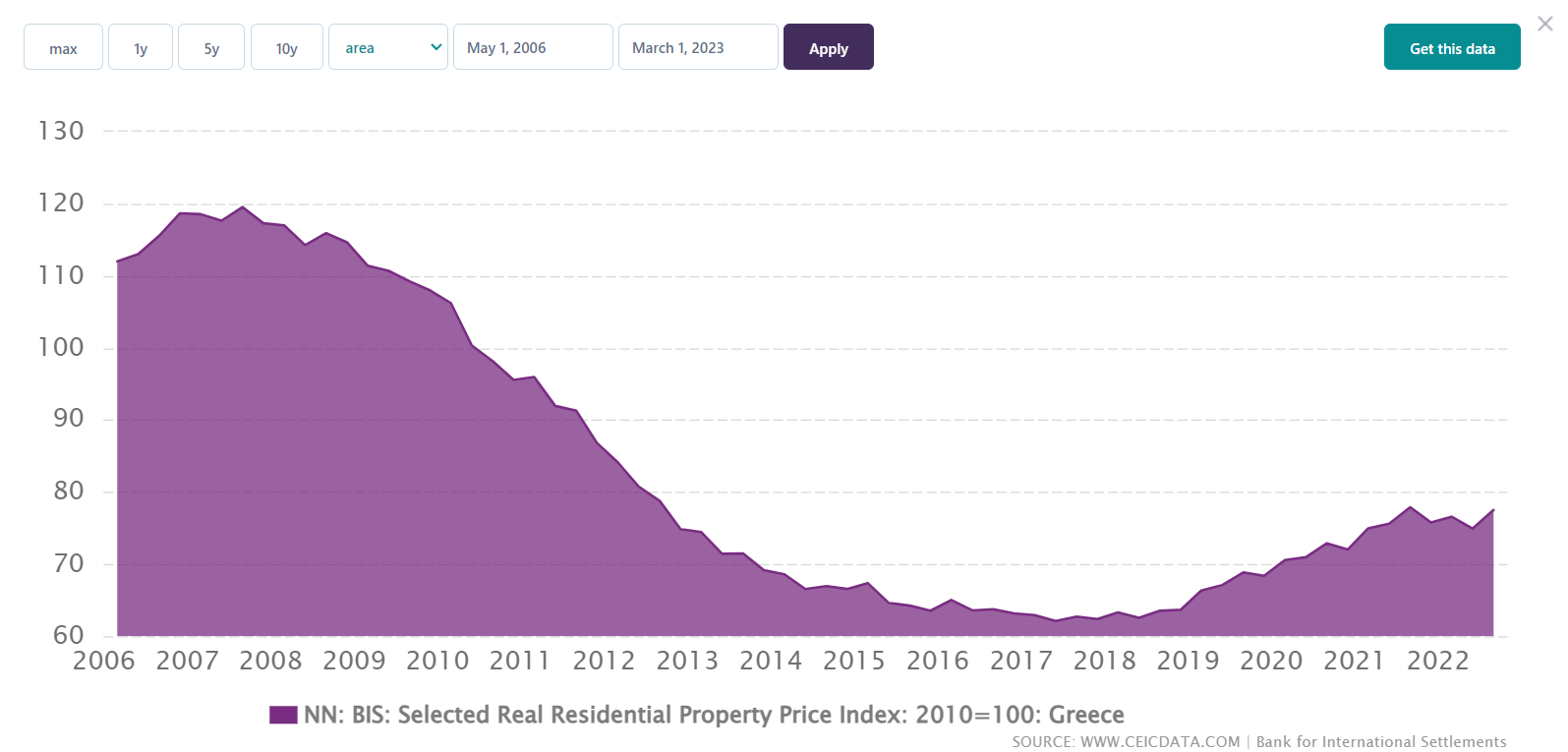

Wielu inwestorów uważa, że ceny nieruchomości mieszkalnych muszą rosnąć. Jednak na to wpływa wiele czynników. Oklepanym tematem jest kwestia demograficzna. Spadek liczby młodych osób ma negatywny wpływ na rynek nieruchomości w całym kraju, ale ważna jest także migracja wewnątrz kraju. Jeśli ludzie przenoszą się do największych miast, to mimo wyludniania kraju, rynek nieruchomości w największych miastach może być bardzo dobry. Jednak bardzo duże znaczenia ma poziom życia obywateli. Jeśli kraj przechodzi okres “straconej dekady”, to nie należy spodziewać się, że ceny nieruchomości wzrosną. Świetnym przykładem jest Grecja. Kryzys zadłużeniowy, wzrost bezrobocia, zubożenie społeczeństwa spowodowało, że ceny nieruchomości spadły. Powód jest prosty - mniej kupujących z zasobniejszymi portfelami.

Źródło: ceicdata.com

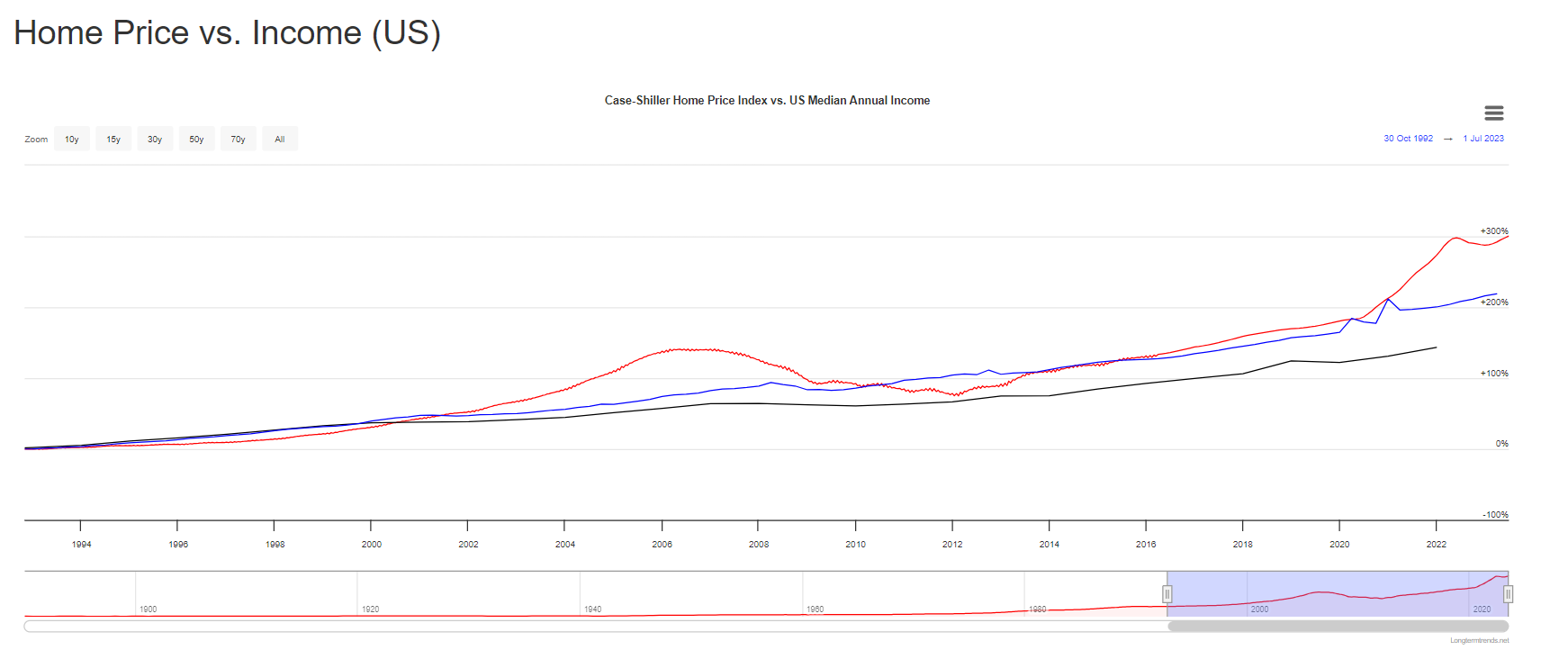

Oczywiście czasem zdarza się, że następuje różnica między zmianą zarobków, a ceną nieruchomości. Jeśli nie wpłyną na to jakiś czynnik zewnętrzny (np. napływ bogatych imigrantów, którzy kupują mieszkania) to taka różnica musi kiedyś się wyrównać. Jednak czasem jest to proces, który trwa kilka czy kilkanaście lat. Widać to na wykresie poniżej. Czerwona linia to tak zwany Cash-Shiller Home Price Index. Kolorem niebieskim zaznaczono średni dochód na osobę, natomiast na czarno medianę zarobków w amerykańskim gospodarstwie domowym. Z reguły ceny nieruchomości podążają w ślad za zmianą średnich zarobków w USA. Jednak w badanym okresie dwa razy ceny nieruchomości znacząco odbiegły od tej zależności. Tak było podczas hossy na rynku nieruchomości w latach 2002-2008, po której nastąpiła przecena nieruchomości i tak jest obecnie. Wnioski pozostawiam czytelnikom.

Źródło: longtermtrends.net

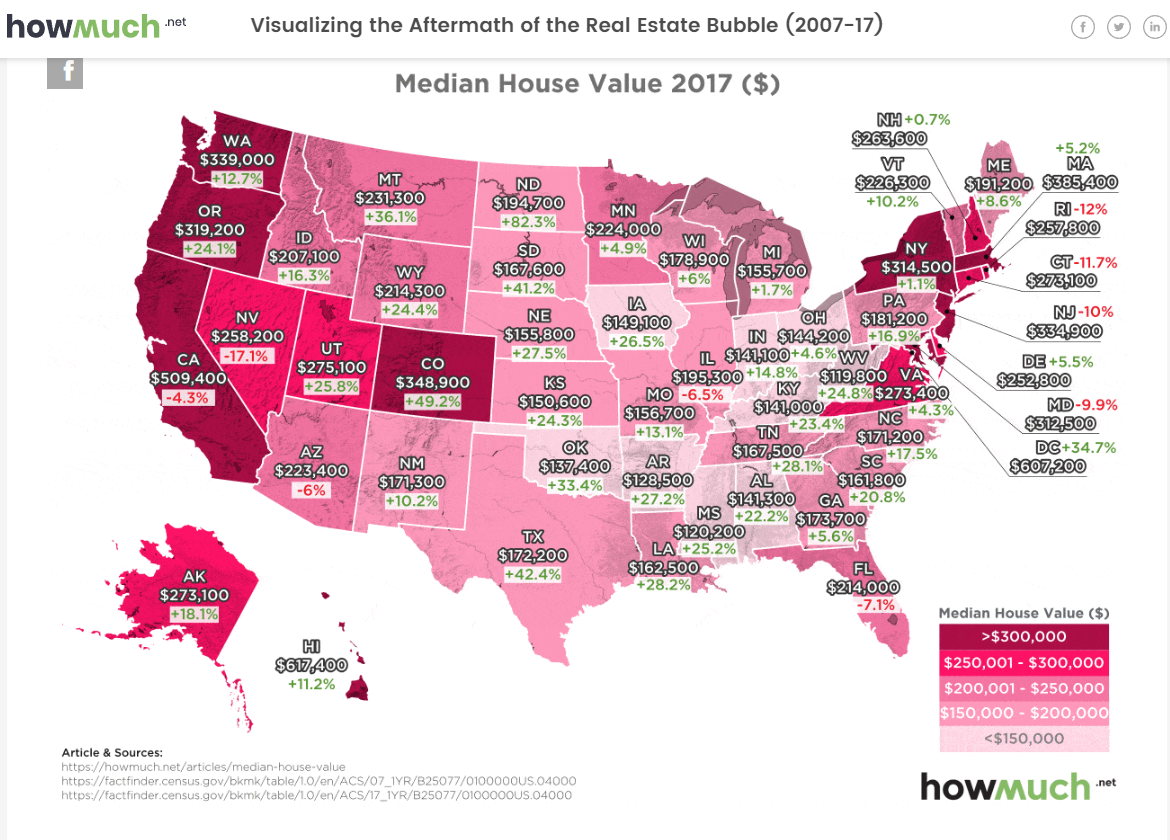

Wspomniałem o lokalności rynku nieruchomości. Poniżej przedstawiona została zmiana cen na amerykańskim rynku nieruchomości w latach 2007 - 2017. Dane oparte są na danych amerykańskiego census.gov. Jak widać, w badanym okresie różnice zmian mediany cen domów były bardzo duże. W badanym okresie w stanie Nowy Jork mediana cen nieruchomości mieszkalnych spadły o 10%. W tym samym czasie w stanie Montana ceny wzrosły w tym samym czasie o 13,1%.

Źródło: howmuch.net dane w oparciu o census.gov

Problemem w inwestowaniu w nieruchomości jest właśnie lokalność rynku. Nie wystarczy kupić mieszkania bez zastanowienia. Ważna jest cena, jaką płaci inwestor za nieruchomość, trendy demograficzne w okolicy, potencjalna podaż nowych nieruchomości w okolicy oraz perspektywy danego rynku w przyszłości (np. jakie miejsca w pracy znajdują się w pobliżu). Stworzenie zdywersyfikowanego portfela nieruchomości jest bardzo kosztowne. Przecież nieruchomości to nie tylko mieszkania na wynajem, ale także biurowce czy budynki z przeznaczeniem dla sklepów, czy sektora usług. Dywersyfikacja jest trudna, wymaga specjalistycznej wiedzy oraz zasobnego portfela. Nie ma co się oszukiwać, posiadanie 5 czy 10 mieszkań w jednym mieście nie czyni portfela zdywersyfikowanym. Dlatego właśnie REIT-y mogą być odpowiedzią na dywersyfikację portfela nieruchomości.

Nieruchomości a dywersyfikacja portfela

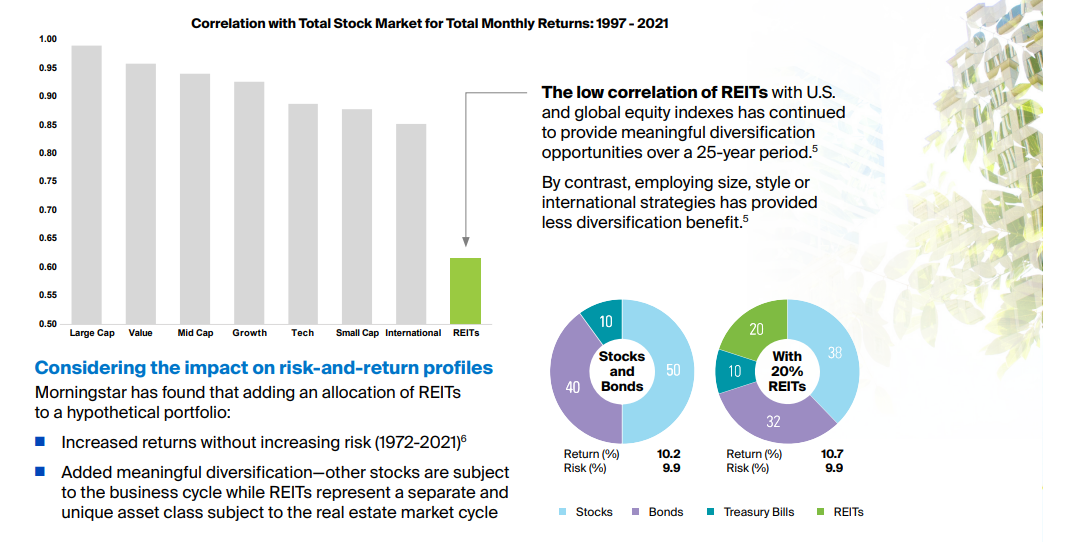

Są różne opinie na temat dywersyfikacji. Jedni są jej gorącym zwolennikiem, inni z kolei wolą, skoncentrowany portfel. Jednak z pewnością dywersyfikacja portfela o różne klasy aktywów, może zmniejszyć jego zmienność. Kluczowe jest w tym zbadanie korelacji między poszczególnymi klasami aktywów. Bardzo ciekawe wnioski znajdują się w opracowaniu przygotowanym przez NAREIT, czyli National Association of Real Estate Investment Trusts. W ciągu ostatnich 25 lat korelacja między REIT-ami, a rynkiem akcji w USA wynosi około 0,6. Jest to zatem znacznie mniej niż w przypadku akcji, co obrazuje poniższy wykres. Dzięki temu dołączenie REIT-ów do portfela inwestycyjnego w wysokości 20% w latach 1972-2021 podniosło średnioroczną stopę zwrotu (10,7% vs 10,2%) przy takim samym ryzyku (9,9%).

Źródło: NAREIT

Nieruchomości a inflacja i poziom stóp procentowych

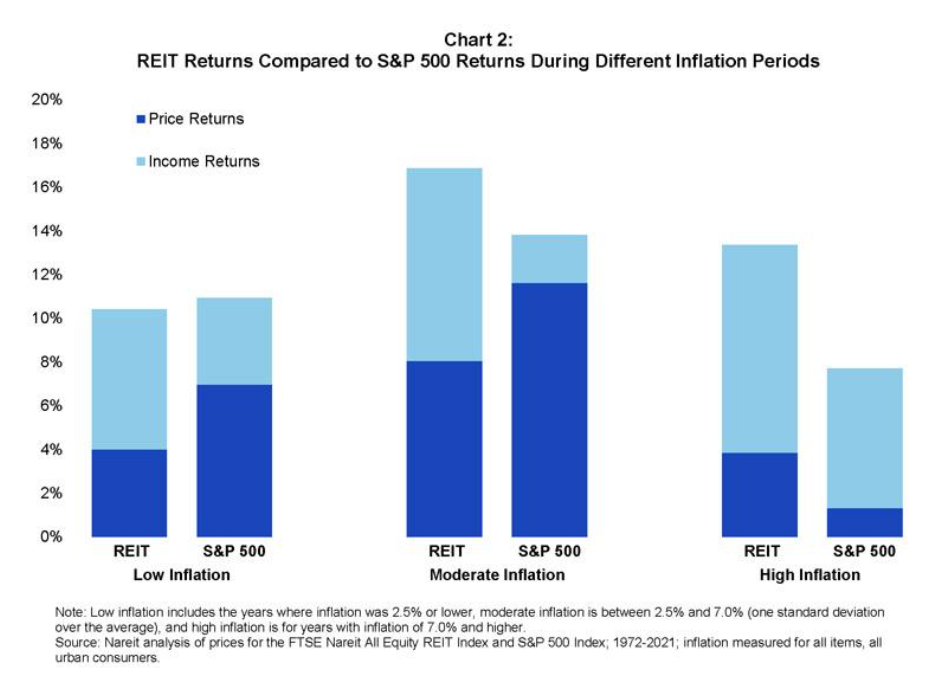

Nieruchomości są jednym z aktywów, które przeważnie dobrze radzi sobie podczas inflacji. Zgodnie z analizą przedstawioną przez NAREIT wysoka inflacja jest wtedy, kiedy w USA wynosi powyżej 7%. Z kolei okres niskiej inflacji, to sytuacja kiedy stopa inflacji nie przekracza 2,5%. Jak widać na wykresie poniżej, okres wysokiej inflacji to niezły czas dla nieruchomości. Powinni pamiętać o tym inwestorzy, którzy preferują tylko akcje. Może warto pomyśleć w takim okresie o inwestowaniu w spółki działające na rynku nieruchomości.

Źródło: NAREIT

Warto również spojrzeć na świetną analizę S&P z 2017 roku. Link do niej znajduje się w źródłach. Według tej analizy, okresy wysokiej inflacji (co za tym idzie wysokich stóp procentowych) to okres relatywnej siły rynku amerykańskich nieruchomości względem amerykańskiego rynku akcji. Przykładowo w okresie od grudnia 1976 do końca 1981 roku stopy procentowe w US wzrosły z poziomu 6,9% na 15,3%. W tym okresie rynek akcji zyskał na wartości 46%, natomiast indeks reprezentujący rynek REIT-ów wzrósł o 137,4%. Podobnie było w latach 2003 - 2006 gdzie różnica wyniosła 70 punktów procentowych na korzyść REIT-ów. Z kolei w latach 1983-1984 rynek nieruchomości pobił rynek akcji, aż o 19 punktów procentowych.

Zgodnie z badaniami, tylko w 3 okresach rynek nieruchomości zachowywał się gorzej od rynku akcji podczas cyklu podwyżek. Było to:

- sierpień 1986 - październik 1987: różnica +21 punktów procentowych na korzyść akcji

- październik 1993 - listopad 1994: różnica 10 punktów procentowych na korzyść akcji

- październik 1998 - styczeń 2000: różnica 0,4 punktu procentowego na korzyść akcji

Ciekawym przykładem jest także maj 2013 roku. Wtedy przewodniczący Fed-u Ben Bernanke zakomunikował, że zakończy program luzowania ilościowego. Na tę wiadomość indeks Dow Jones U.S. Select REIT Index spadł od maja do sierpnia 2013 roku o ponad 17,9%. Powodem były obawy, że bardziej restrykcyjna polityka pieniężna skończy erę “taniego pieniądza”.

Obecnie również rynek nieruchomości zachowuje się gorzej od szerokiego rynku. Zrealizował się scenariusz dużego wzrostu stóp procentowych. W efekcie wiele firm z branży nieruchomościowej, która mocno się zlewarowała, zaczęła mieć problemy. Co więcej, w wielu rozwiniętych krajach nastąpił spadek cen nieruchomości oraz zmniejszenie wypełnienia biurowców w wielu centrach biznesowych. Być może obecny czas okaże się kolejną szansą na akumulację przecenionych akcji z sektora nieruchomościowego. W długim terminie, patrząc na historię, inwestycja w tego typu spółki może być dobrym pomysłem.

Nieruchomość niejedno ma imię

Dla wielu Polaków rynek nieruchomości jest jeden - są to mieszkania na wynajem. Jednak nie jest to prawda. Rynek nieruchomości to znacznie więcej niż same mieszkania. Inwestować w nieruchomości można w naprawdę wiele sposób. Trzeba powiedzieć, że inwestowanie w pozostałe typy nieruchomości wymagają znacznie więcej wiedzy oraz zasobów kapitałowych.

Rynek nieruchomości można podzielić na następujące segmenty:

Źródło: opracowanie własne

Źródło: opracowanie własne

W przypadku biurowców w Polsce najważniejszy jest rynek warszawski. Zgodnie z danymi zawartymi w raporcie Ernst & Young z 2023 roku, warszawski rynek ma około 6,2 mln metrów kwadratowych powierzchni biurowej. Dla porównania na drugim miejscu znajduje się Kraków z 1,7 mln metrów kwadratowych powierzchni biurowej do wynajęcia. Oczywiście Polska jest tylko niewielkim wycinkiem całego rynku nieruchomości biurowych. Inwestowanie na własny rachunek w segmencie biurowym wymaga pokaźnych kwot kapitału. Stworzenie zdywersyfikowanego portfela nieruchomości biurowych wymaga kwot rzędu dziesiątek a nawet setek milionów złotych. Jest to więc rozwiązanie dla osób o dużych zasobach wolnych środków, albo posiadających wysokie zdolności kredytowe. Warto jednak pamiętać, że tak jak w przypadku innych typów nieruchomości ważna jest lokalizacja oraz standard nieruchomości.

Powierzchnie handlowe to również kolejny pomysł na zainwestowanie na rynku nieruchomości. Mimo postępującej digitalizacji w handlu nadal centra handlowe są oblegane przez klientów w weekendy. Zgromadzenie dużej ilości ludzi w jednym miejscu stwarza szansę dla sklepów na sprzedaż swoich produktów. Z tego względu sklepy z reguły starają się lokalizować w centrach handlowych, gdzie mają szansę na zaoferowanie swoich produktów dużej grupie potencjalnych klientów. Budowa galerii handlowej w największych miastach jest to wyzwanie logistyczne i kapitałowe. Co więcej, wymaga także cierpliwości, ponieważ taka inwestycja nie jest prostym zajęciem i pochłania naprawdę dużo czasu. Są na zagranicznych giełdach firmy, które są właścicielami największych centrów handlowych w Polsce. Wśród nich jest europejska firma o nazwie: Unibail-Rodamco-Westfield, która jest właścicielem m.in. Galerii Handlowej na Mokotowie.

Magazynowanie towarów nadal jest jednym z kluczowych elementów pomagających składować, dystrybuować i odbierać towary i produkty. To stwarza popyt na powierzchnię magazynową. Część firm woli nabywać magazyny inne z kolei wolą je wynajmować. Każda ze strategii ma swoje plusy i minusy. Co ważne wzrost sprzedaży na rynku e-commerce napędza inwestycje w logistykę. Wystarczy wspomnieć, że dla Prologis, czyli jednego z największych posiadaczy portfela nieruchomości magazynowych, Amazon jest jednym z najważniejszych klientów. Również i w tym wypadku stworzenie zdywersyfikowane portfela nieruchomości wymaga dużych inwestycji.

Centra danych to kolejne istotny fragment rynku nieruchomości. Obecnie wraz ze zwiększonym zapotrzebowaniem na dane, popyt na miejsca przechowywania danych, czyli centra danych. Są to wielkie obszary, gdzie umieszczone są serwery, które następnie są wynajmowane klientom. Firmy mogą np. wynająć całe centrum danych dla siebie, albo zdecydować się na wynajęcie tylko określonej przestrzeni. Właściciele centrów danych zapewniają bezpieczeństwo przechowywania danych oraz minimalizowanie przestojów. Wśród największych firm działających na tym rynku można wymienić Equinix.

Działki budowlane, rolne i leśne to kolejny sposób na inwestowanie na rynku nieruchomości. Z reguły ludzie inwestują w działki budowlane, albo w rolne z możliwością przekształcenia na działkę budowlaną. Inwestorzy mogą jednak inwestować także w grunty rolne lub leśne. W przypadku gruntów rolnych można je nabyć w celu późniejszego wydzierżawienia, rozpoczęcie działalności rolnej, albo nadzieja na późniejsze odrolnienie. W przypadku gruntów leśnych to posiadanie lasu w celu uzyskania pożytków ekonomicznych nie jest bardzo popularne. Co ciekawe są w Stanach Zjednoczonych i Kanadzie firmy notowane na giełdzie, które zajmują się prowadzeniem gospodarki leśnej. Istnieje także ETF, który umożliwiający inwestowanie w grunty leśne. Jest on notowany w Stanach Zjednoczonych.

W kategorii „pozostałe” zawarłem również inne sposoby do inwestowania w nieruchomości. Jednym z pomysłów są hotele lub domy wypoczynkowe. W tym wypadku bardzo ważna jest lokalizacja. Jeśli hotel lub inny budynek rekreacyjny znajduje się blisko atrakcji turystycznej, to jest bardziej prawdopodobne, że obłożenie będzie większe. Niestety w przypadku wielu obiektów letniskowych istnieje sezon. Oznacza to, że np. w okresie wakacyjnym jest pełne obłożenie, natomiast po sezonie liczba zajętych pokojów drastycznie spada. W kategorii “pozostałe” są także wieże telekomunikacyjne, obiekty medyczne.

Wybrane ETF-y dostępne dla polskich inwestorów

W Stanach Zjednoczonych istnieje dużo ETF-ów, które dają ekspozycję na rynek nieruchomości. Dostępne są zarówno takie produkty, które inwestują w firmy budujące nieruchomości jak i największe REIT-y. Liczba ETF-ów dostępnych dla polskich inwestorów jest znacznie mniejsza. Wśród największych ETF-ów są głównie te oferujące dostęp do REIT-ów działających na głównych rynkach nieruchomości. Poniżej krótkie zestawienie najpopularniejszych ETF-ów dostępnych dla polskich inwestorów.

SPDR Dow Jones Global Real Estate UCITS ETF

Ten ETF zajmuje się inwestowaniem w fundusze inwestycyjne nieruchomości (REIT) oraz zwykłe firmy działające na rynku nieruchomości. Co ważne fundusz inwestuje w spółki działające globalnie. Oczywiście fundusz skupia się na największych i najbardziej płynnych firmach z rynku nieruchomości. Z tego powodu dominują spółki z rynku amerykańskiego i europejskie firmy. Zakres działalności spółek nieruchomościowych jest bardzo duży. Dominują firmy działające na rynku handlowym (np. posiadacze budynków pod wynajem dla sklepów). Ten typ spółek odpowiada za 18,4% alokacji całego ETF-u. Na kolejnym miejscu znajdują się przemysłowe REIT-y (np. właściciele magazynów), którzy odpowiadają za 16,7% aktywów ETF-ów. Kolejne miejsca zajmują spółki działające na rynku mieszkaniowym (15,4%) oraz centra danych (8,7%). Warto również wspomnieć o tym, że ETF inwestuje także w firmy dziłajace na medycznym rynku nieruchomości (np. wynajem powierzchni dla placówek medycznych).

|

Założenie ETF |

2012 |

|

Średnioroczna stopa zwrotu od założenia |

+3,05% |

|

Roczny całkowity koszt funduszu (TER) |

0,40% |

|

Aktywa pod zarządzaniem |

202 mln€ |

ETF można nabyć u takich brokerów jak: Bossa, DIF Broker, Exante, mbank czy Interactive Brokers.

Przyjrzyjmy się jeszcze składowi ETF-u. Podamy 10 największych pozycji wspomnianego ETF-u. Oto one:

- Prologis REIT – 8,6%

- Equinix Inc – 5,7%

- Public Storage REIT – 3,3%

- Realty Income – 3,1%

- Welltower – 3,1%

- Simon Property Group – 3,1%

- Digital Realty – 2,7%

- Extra Space Storage – 2,2%

- Avalonbay – 2,0%

- Equity Residential – 1,7%

Źródło: TradingView

iShares Developed Markets Property Yield UCITS ETF

Benchmarkiem dla ETF-u jest indeks FTSE EPRA/NAREIT Developed Dividend+. Zatem ten fundusz zajmuje się inwestowaniem w spółki z branży nieruchomości oraz firmy działające w formie REIT. Wybierane są spółki, których roczna prognozowana stopa dywidendy wynosi 2% lub więcej. Można zatem powiedzieć, że fundusz inwestuje w spółki dywidendowe, które działają na rynku nieruchomościowym. Warto zauważyć, że segmentem, w którym najwięcej zainwestował ETF są REIT-y działające w segmencie handlowym (np. galerie handlowe). Ten segment reprezentuje ponad 17% aktywów. Na kolejnym miejscu znajdują sie REIT-y wynajmujące nieruchomości mieszkalne pod wynajem. Tego typu firmy odpowiadają za 15% aktywów ETF-u.

|

Założenie ETF |

2006 |

|

Średnioroczna stopa zwrotu od założenia |

+2,51% |

|

Roczny całkowity koszt funduszu (TER) |

0,59% |

|

Aktywa pod zarządzaniem |

1 092 mln€ |

ETF można nabyć u takich brokerów jak: Alior, Bossa, DIF Broker, Exante, mbank, Santander, XTB czy Interactive Brokers.

Przyjrzyjmy się jeszcze składowi ETF-u. Podamy 10 największych pozycji wspomnianego ETF-u. Oto one:

- Prologis REIT – 7,8%

- Public Storage REIT – 3,0%

- Realty Income – 2,8%

- Simon Property Group – 2,8%

- Welltower – 2,7%

- Digital Realty – 2,4%

- Vici Properties – 2,2%

- Extra Space Storage – 2,0%

- Avalonbay – 1,8%

- Equity Residential – 1,6%

Źródło: TradingView

Amundi Index FTSE EPRA NAREIT Global UCITS ETF DR

ETF replikuje fizycznie indeks FTSE EPRA Nareit Global Real Estate. Indeks stara się dać inwestorom ekspozycję na cały rynek nieruchomości. Zatem w portfelu ETF-a znajdują się REIT-y inwestujace na rynku centrów danych, magazynowym czy centrów handlowych. Zgodnie z danymi przedstawianymi przez Amundi, ETF inwestuje głównie w USA (63%). Kolejnymi rynkami pod względem wielkości jest Japonia (10,5%), Zjednoczone Królestwo (4%) oraz Hong - Kong (4%). Co ciekawe, pod względem ilościowym USA ma nieco ponad 20% udziałów w portfelu. Jednak ma znacznie większe firmy, przez co prawie dwie trzecie aktywów jest ulokowane w amerykańskie spółki. Warto zwrócić uwagę, że ETF ma prawie 500 spółek w portfelu. Największa pozycja w portfelu ma nieco powyżej 7% udziałów w ETF-ie.

|

Założenie ETF |

2016 |

|

Średnioroczna stopa zwrotu (5 lat) |

+1,04% |

|

Roczny całkowity koszt funduszu (TER) |

0,24% |

|

Aktywa pod zarządzaniem |

925 mln€ |

ETF można nabyć u takich brokerów jak: DIF Broker, Interactive Brokers, czy Saxo Bank.

Fundusz jest mocno zdywersyfikowany. 10 największych pozycji w portfelu stanowi nieco ponad 30% portfela. Oto lista największych pozycji w całym ETF-ie:

- Prologis – 7,2%

- Equinix – 4,7%

- Welltower – 2,9%

- Public Storage – 2,9%

- Digital Realty – 2,5%

- Simon Property Group – 2,5%

- Realty Income – 2,4%

- Vici Properties – 2,1%

- Extra Space Storage – 1,7%

- Avalonbay – 1,7%

Źródło: TradingView

iShares STOXX Europe 600 Real Estate UCITS ETF

ETF ma za zadanie dać ekspozycję na największe firmy nieruchomościowe notowane w Europie. Warunkiem dołączenia do ETF-u jest bycie składową indeksu STOXX Europe 600. Zgodnie z danymi zaprezentowanymi przez Blackrock (właściciela produktów iShares) w skład ETF-a wchodzi 30 spółek. Jest to więc znacznie bardziej skoncentrowany portfel niż w przypadku poprzednich ETF-ów.

|

Założenie ETF |

2006 |

|

Średnioroczna stopa zwrotu od założenia |

-0,91% |

|

Roczny całkowity koszt funduszu (TER) |

0,46% |

|

Aktywa pod zarządzaniem |

70 mln€ |

ETF można nabyć u takich brokerów jak: DIF Broker, Interactive Brokers, czy BOSSA.

10 największych pozycji wspomnianego ETF-u to:

- Vonovia – 13,0%

- Segro REIT PLC – 8,1%

- Swiss Prime Site – 5,7%

- Rightmove – 4,6%

- Land Securities Group REIT – 4,4%

- PSP Swiss Property – 4,3%

- LEG Immobilen – 3,9%

- Unibail Rodamco Westfield – 3,9%

- Gecina – 3,9%

- Klepierre REIT – 3,7%

Źródło: TradingView

Krótkie podsumowanie 6 wybranych REIT-ów:

Trzy ETF-y mają bardzo podobny skład największych pozycji. Z tego względu pokrótce opiszę czym zajmuje się 6 wybranych REIT-ów.

Prologis – lider na rynku magazynów

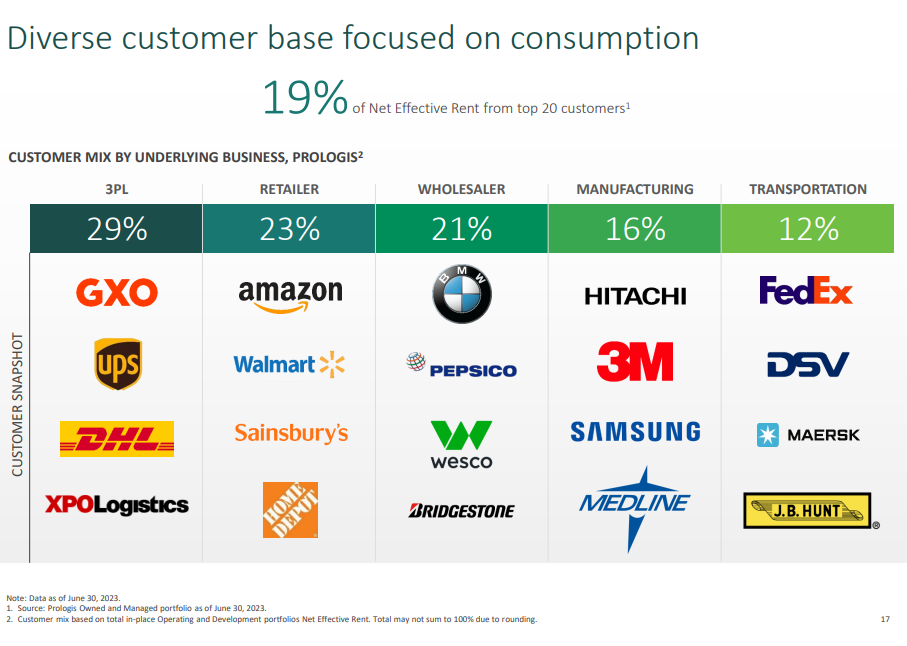

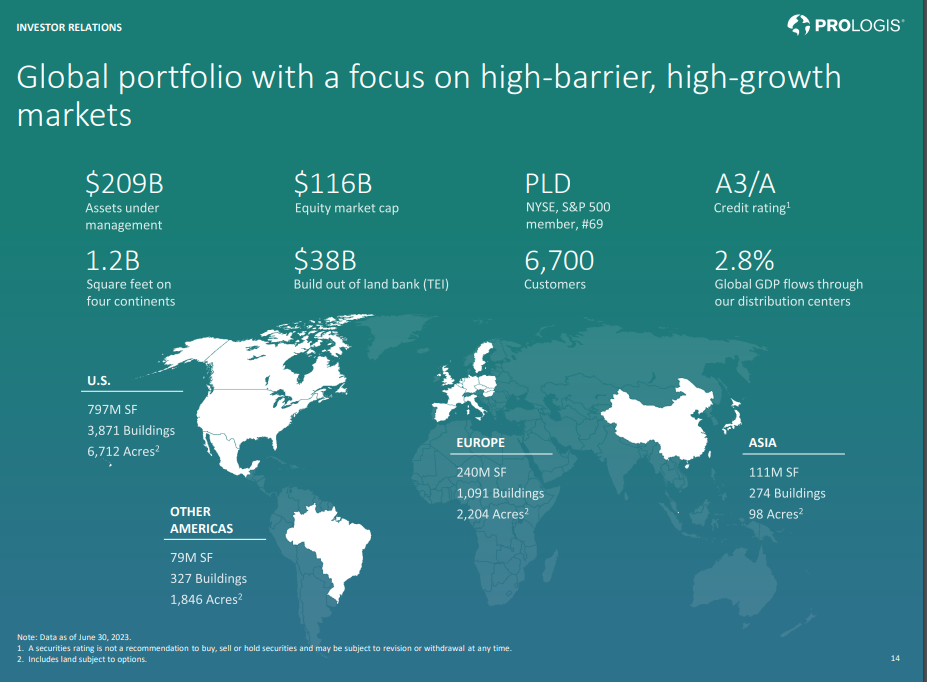

Jest to amerykańska firma, która działa na rynku “przemysłowych” REIT-ów. Spółka posiada portfel nieruchomości, w którym dominują magazyny. Korzystają z nich zarówno firmy przemysłowe jak i firmy e-commerce. Prologis posiada zdywersyfikowany portfel klientów, co widać w tabeli poniżej.

Źródło: Prologis

Źródło: Prologis

Prologis posiada ponad 209 mld$ aktywów pod zarządzaniem. Firma zatrudnia ponad 6 700 pracowników na czterech kontynentach. W portfelu nieruchomości magazynowych dominują Stany Zjednoczone z prawie 800 mln stóp kwadratowych powierzchni. Na kolejnym miejscu jest Europa z 240 mln stóp kwadratowych powierzchni magazynowej. Prologis działa także w Azji gdzie ma 274 budynki o łącznej powierzchni 111 milionów stóp kwadratowych.

Źródło: Prologis

Źródło: Prologis

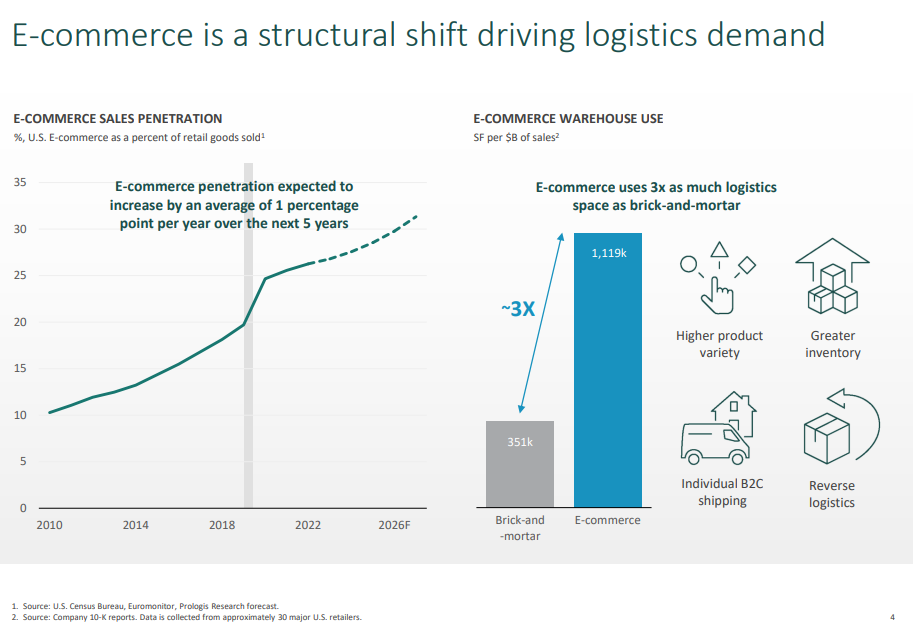

Wśród nich jednym z najważniejszych najemców jest Amazon, który potrzebuje ogromnych przestrzeni, aby zapewnić logistyce odpowiednią wydajność. Oznacza to, że dla Prologis najważniejszą jest odpowiednia jakość posiadanego portfela nieruchomości. Najlepiej kiedy magazyny znajdują się w okolicach dużych miast i są bardzo dobrze skomunikowane. Dla spółki trend przechodzenia do handlu e-commerce jest bardzo korzystny. Wynika to z tego, że sprzedaż internetowa potrzebuje znacznie więcej powierzchni magazynowej niż sprzedaż stacjonarna. Mowa jest tutaj o całym łańcuchu dostawy, czyli magazyny, sortownie, mniejsze punkty dostawy itp.

Źródło: Prologis

Źródło: Prologis

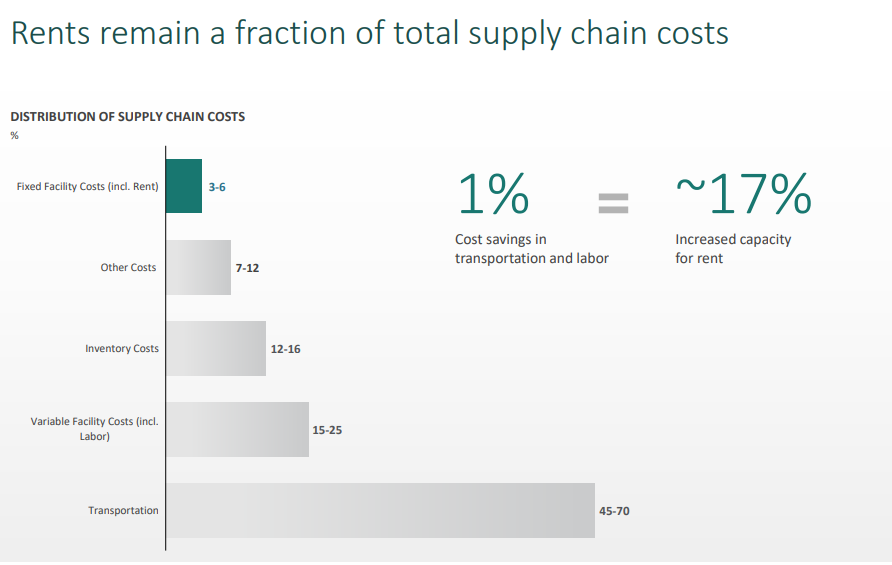

Co równie istotne wynajem powierzchni magazynowej jest kluczowy dla firm, ale stanowi zaledwie ułamek kosztów dostawy. Równocześnie klienci chcą otrzymywać towar jak najszybciej. Tworzy to klimat pod zagęszczanie punktów magazynowych.

Źródło: Prologis

Źródło: Prologis

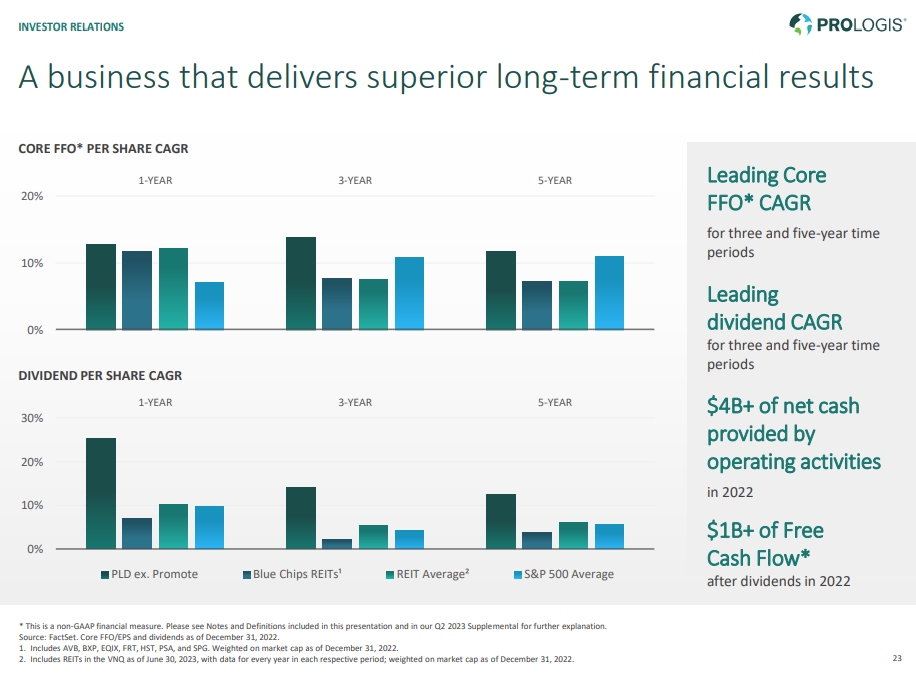

Spółka działa jako REIT, z tego powodu regularnie wypłaca większość wygenerowanego zysku w formie dywidendy. Wraz ze zwiększaniem skali działania, Prologis wypłaca coraz wyższe dywidendy. Widać to na wykresie poniżej, gdzie na przestrzeni ostatnich 5 lat wypłacana dywidenda na akcje rosła średnio o ponad 10% rocznie.

Źródło: Prologis

Źródło: Prologis

Prologis zachowywało się w ostatnich latach znacznie lepiej niż Amundi Index FTSE EPRA Nareit Global UCITS ETF, który ma także tę spółkę w portfelu.

Źródło: Stooq.pl

Źródło: Stooq.pl

Equinix – jeden z beneficjentów rozwoju AI?

Ważnym elementem rynku nieruchomości są centra danych. Wynika to z coraz większego popytu na tego typu usługi. Rozwój usług chmurowych powoduje, że coraz więcej firm zgłasza zapotrzebowanie na “miejsce” w centrach danych. Również rozwój sztucznej inteligencji zwiększa liczbę generowanych danych, które muszą być gdzieś przechowywane. Zatem rozwój rynku AI to również większy popyt na centra danych.

Źródło: Equinix

Źródło: Equinix

Ważne jest to, aby dane były bezpieczne oraz znajdowały się maksymalnie blisko miejsca generowania danych. Szczególnie jest to ważne, ponieważ wiele danych musi być „przetwarzana” bardzo szybko. Im bliżej jest centrum danych miejsca, skąd pochodzą dane źródłowe, tym mniejsze opóźnienia. Ważna jest także niezawodność centrów danych. Klienci chcą mieć pewność, że dane są bezpieczne i zawsze dostępne.

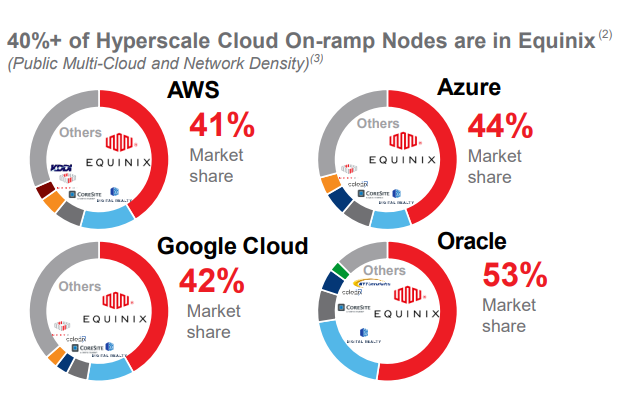

Equinix jest firmą, która jest beneficjentem „produkcji” danych. Wśród klientów ma takie firmy jak Meta (właściciel m.in. Facebook czy Instagram) czy Amazon (m.in. AWS). Jak widać na rysunku poniżej, Equinix jest głównym dostawcą usługi zewnętrznego przechowywania danych dla największych graczy na rynku chmurowym. Spółka ma udziały kilka razy większe od kolejnego konkurenta. Długoletnia współpraca z takimi klientami jest gwarancją „zapełnienia” wielu centrów danych, co jest korzystne dla Equinix.

Źródło: Equinix

Źródło: Equinix

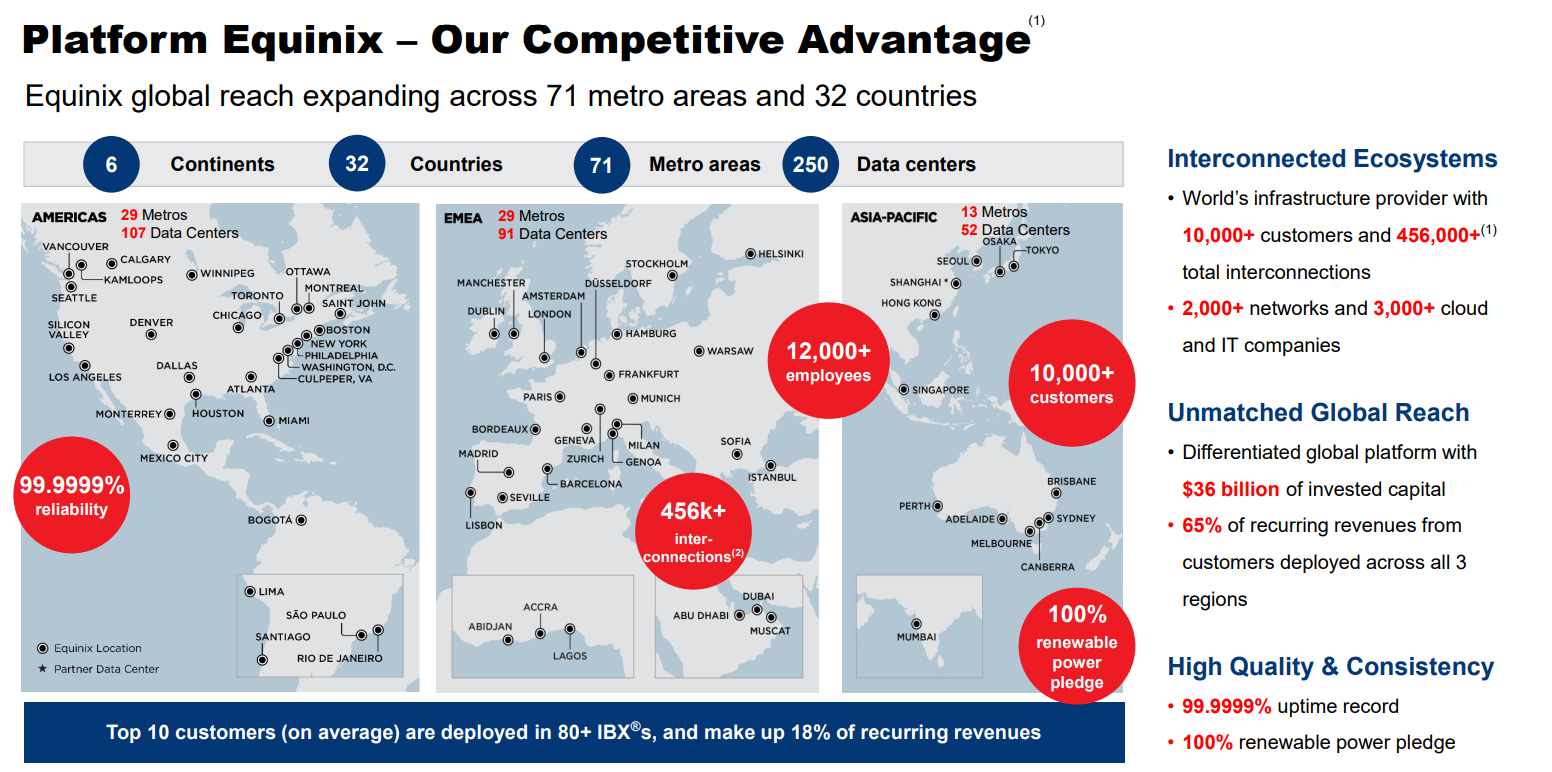

Sam Equinix ma 250 centrów danych, z których korzysta ponad 10 000 klientów. Jak widać na mapce poniżej, centra danych są zlokalizowane koło dużych metropolii. 140 z posiadanych centów jest własnością spółki, pozostałe Equinix wynajmuje. Co ważne aż 65% przychodów jest powtarzalnych, co pozwala spółce lepiej zarządzać swoimi finansami.

Źródło: Equinix

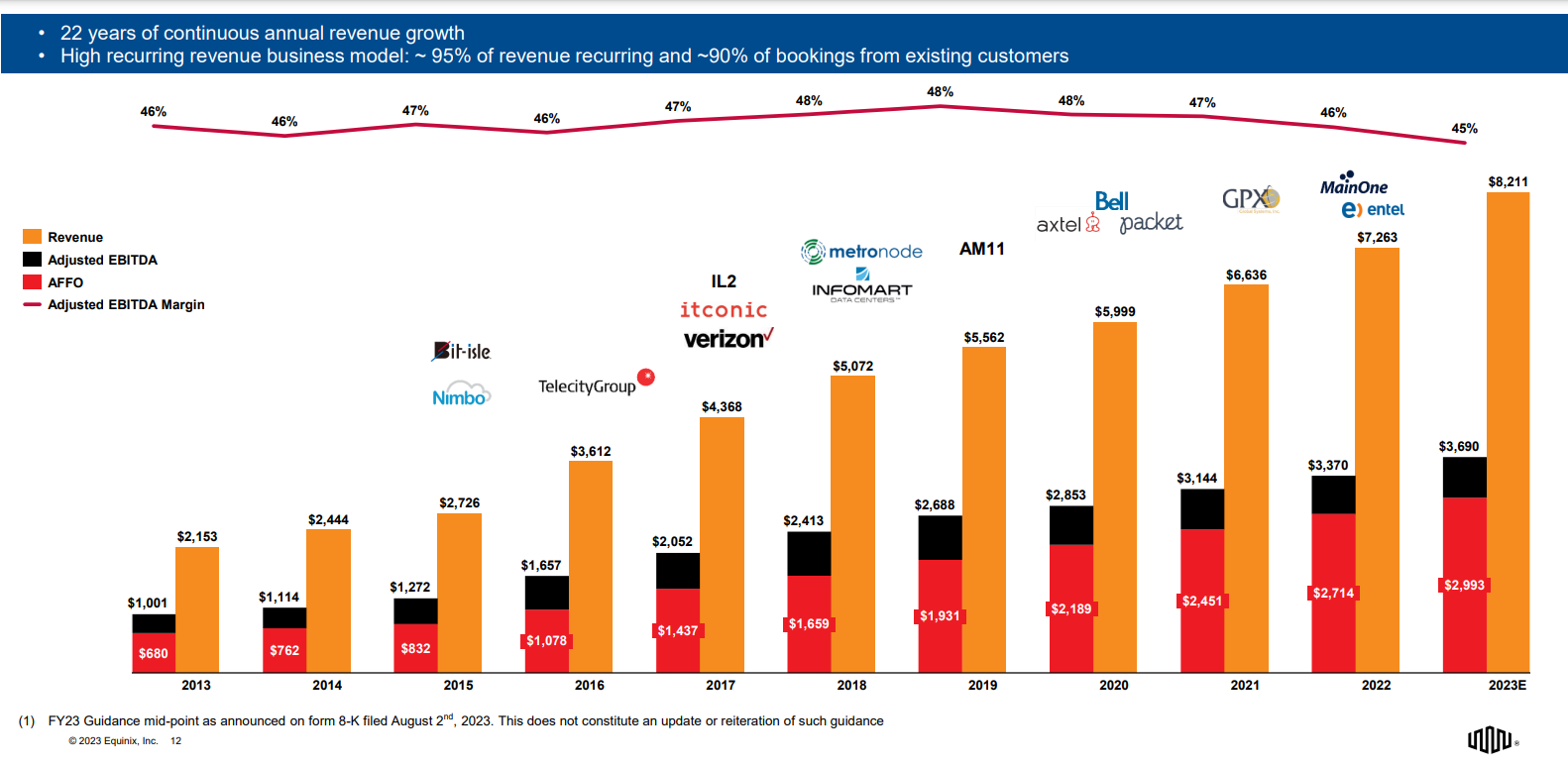

Equinix rozwija się zarówno organicznie (budowa nowych centrów) jak i poprzez przejęcia. To, co jest istotne, to utrzymywanie wciąż wysokiej marży, mimo znacznego wzrostu skali działania. Na przestrzeni lat 2015 - 2022 przychody wzrosły o ponad 230%. Tak duży wzrost nie odbił się negatywnie na oczyszczonej marży EBITDA, wciąż utrzymuje się w okolicy 45%.

Źródło: Equinix

Equinix posiada bardzo zdywersyfikowane grono klientów. 10 największych klientów generuje nieco powyżej 17% przychodów. Oznacza to, że nawet strata największego klienta, nie odbija się bardzo negatywnie na finansach firmy. Widoczny jest także niewielki churn (tj. utrata klientów) wyliczany w oparciu o powtarzające się miesięczne płatności. Kwartalny churn wynosi około 2,3%. Biorąc pod uwagę wciąż powstające nowe spółki w sektorze IT i AI, to taki ubytek klientów znajduje się na bezpiecznym poziomie.

Źródło: Equinix

Źródło: Equinix

Spółka w ostatnich latach zachowuje się lepiej niż Amundi Index FTSE EPRA Nareit Global UCITS ETF, który ma także tę spółkę w portfelu. Wynika to z dużego popytu na usługi spółki i jej ważną rolę w działaniu wielu firm technologicznych.

Źródło: stooq.pl

Źródło: stooq.pl

Public Storage

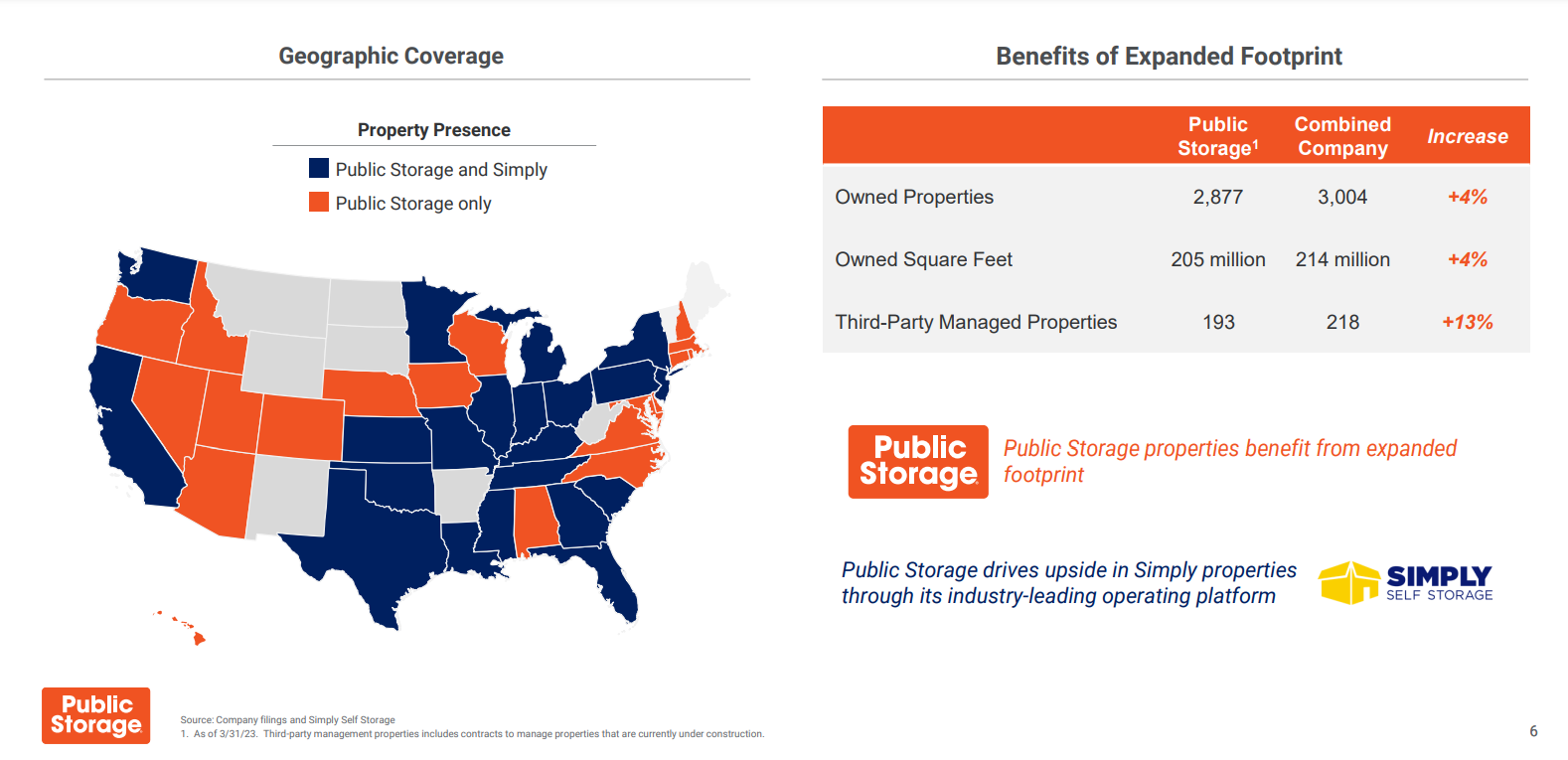

Firma zajmuje się zarządzaniem nieruchomościami służącymi do przechowywania rzeczy. Powierzchnia magazynowa wynajmowana jest na okres miesięczny z możliwością przedłużenia. Z usług Public Storage korzystają zarówno klienci indywidualni jak i firmy. Spółka jest największym w Stanach Zjednoczonych operatorem miejsc magazynowych kategorii „self - storage”. Public Storage działa w 40 stanach. W 2022 roku, w skład portfela nieruchomości wchodzi prawie 2 900 budynków o łącznej powierzchni 204 milionów stóp kwadratowych. Warto wspomnieć, że spółka działa jako REIT, co oznacza, że spółka musi dzielić się większością zysków z akcjonariuszami.

W lipcu 2023 roku Public Storage przejął za 2,2 mld$ konkurencyjną firmę o nazwie Simply Self Storage. Dzięki temu liczba obiektów pod zarządzaniem wzrosła do 3 000. Pozwoliło to zwiększyć udziały rynkowe oraz kontynuować ekspansję zagraniczną.

Źródło: Public Storage

Public Storage obsługuje prawie 2 mln konsumentów. Dzięki swojej skali są liderem na 14 z 15 kluczowych rynków (obszary metropolitalne w USA). Większa skala działania to również większe możliwości inwestycyjne. Dzięki temu firma powiększa dystans nad mniejszą konkurencją. Spółka jest także konsolidatorem rozdrobnionego rynku.

Źródło: Public Storage

Przewagi operacyjne pozwalają osiągać wyższe marże z metra kwadratowego powierzchni. Pozwala to generować więcej gotówki z posiadanych budynków. Im więcej gotówki spółka wygeneruje, tym łatwiej jej będzie dalej skalować swoją działalność.

Źródło: Public Storage

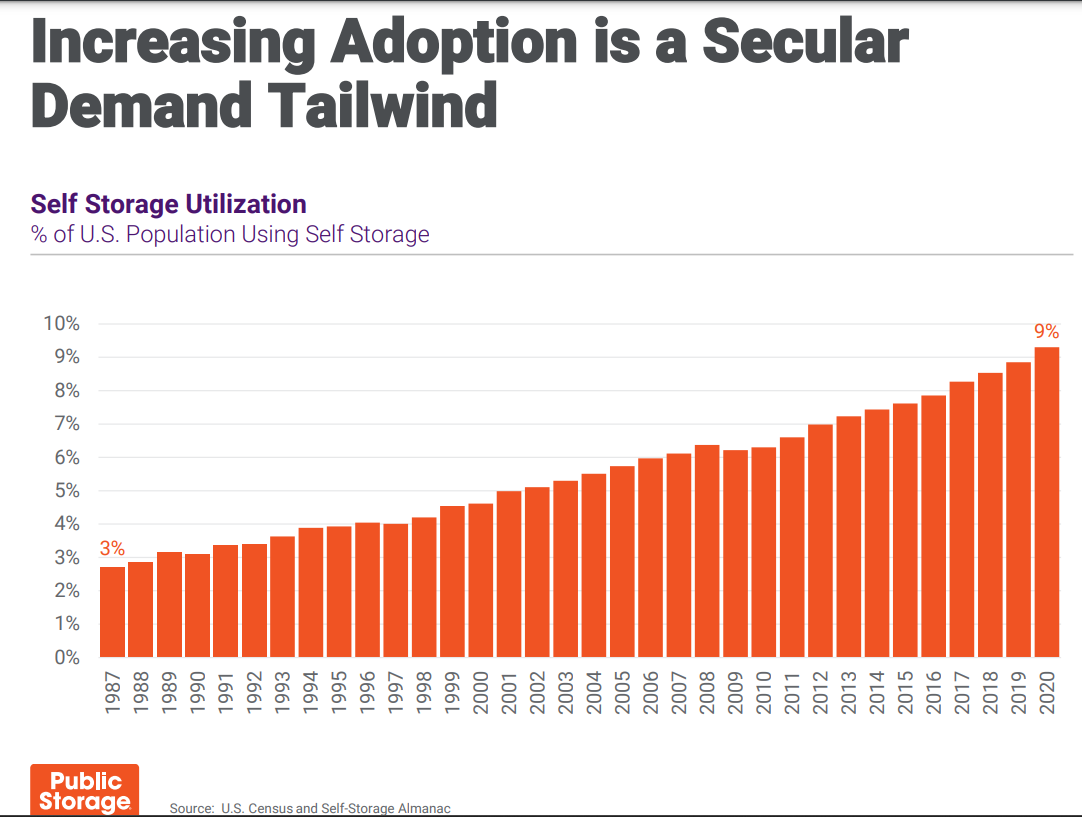

Spółce sprzyja rosnąca popularność używania zewnętrznych magazynów przez Amerykanów. Jeszcze w 1989 roku było to około 3% populacji USA. Obecnie jest to ponad 9%. Wzrost popytu na tą usługę powoduje, że takie firmy jak Public Storage mają się gdzie rozwijać. W rozwijaniu biznesu jest ważne, aby punkty magazynowe znajdowały się blisko dużego skupiska ludzi. Istotnym aspektem jest także skomunikowanie magazynu z potencjalnymi klientami. Z tego względu spółki działające na tym rynku konkurują o podobne lokalizacje. Przewagę ma ta firma, która potrafi wykorzystać potencjał nieruchomości i przełożyć to na generowaną gotówkę.

Źródło: Public Storage

Źródło: Public Storage

Sama spółka uważa, że z usług self-storage korzystają głównie Amerykanie w wieku 30 - 60 lat. Na razie milenialsi z USA lubią korzystać z tego rozwiązania. Pozwala to zakładać, że ta usługa w najbliższych latach będzie nadal używana. Nie wiadomo jak do takiej usługi podejdzie generacja Z. Firma wydaje się świadoma wyzwań, z tego powodu rozwija marketing online oraz umożliwia zarządzanie swoim małym magazynem z poziomu aplikacji.

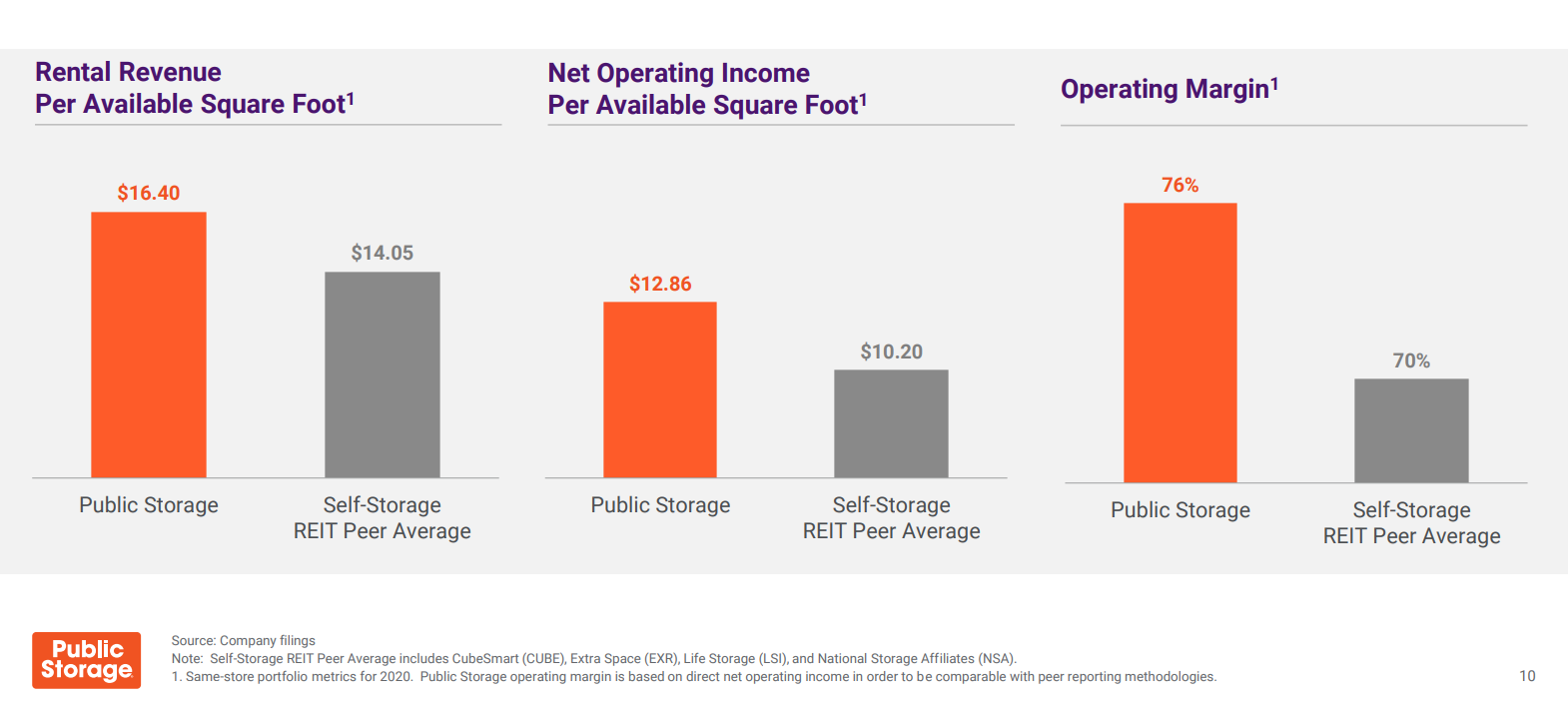

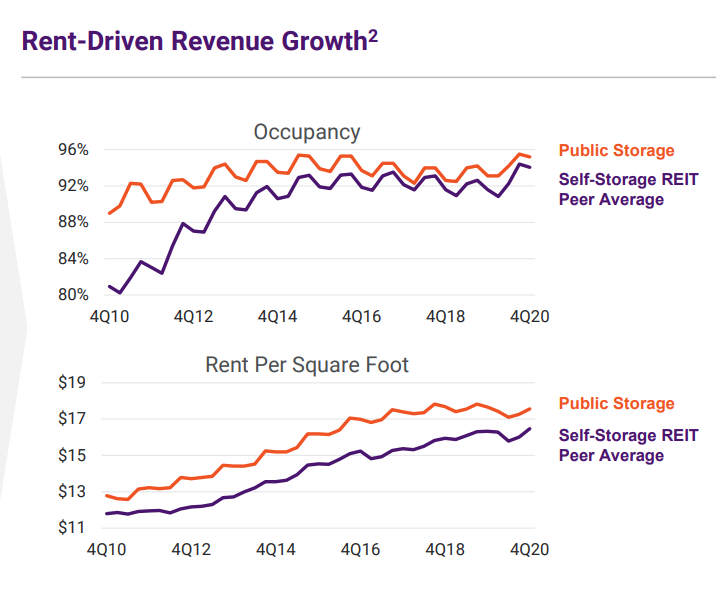

Ciekawe w tym biznesie jest wciąż wysoki poziom zapełnienia magazynów. Oznacza to, że amerykańscy klienci naprawdę lubią korzystać z publicznie dostępnych magazynów. Dzięki popularności usługi Public Storage oraz konkurenci są w stanie podnosić ceny. Na wykresie poniżej widać, że Public Storage potrafi osiągać większe przychody na stopę kwadratową od REIT-ów działających na tym samym rynku.

Źródło: Public Storage

Źródło: Public Storage

Jest to kolejny przykład spółki, która zachowuje się lepiej od ETF-u Amundi, który trzyma tę spółkę w portfelu.

Źródło: stooq.pl

Źródło: stooq.pl

AvalonBay

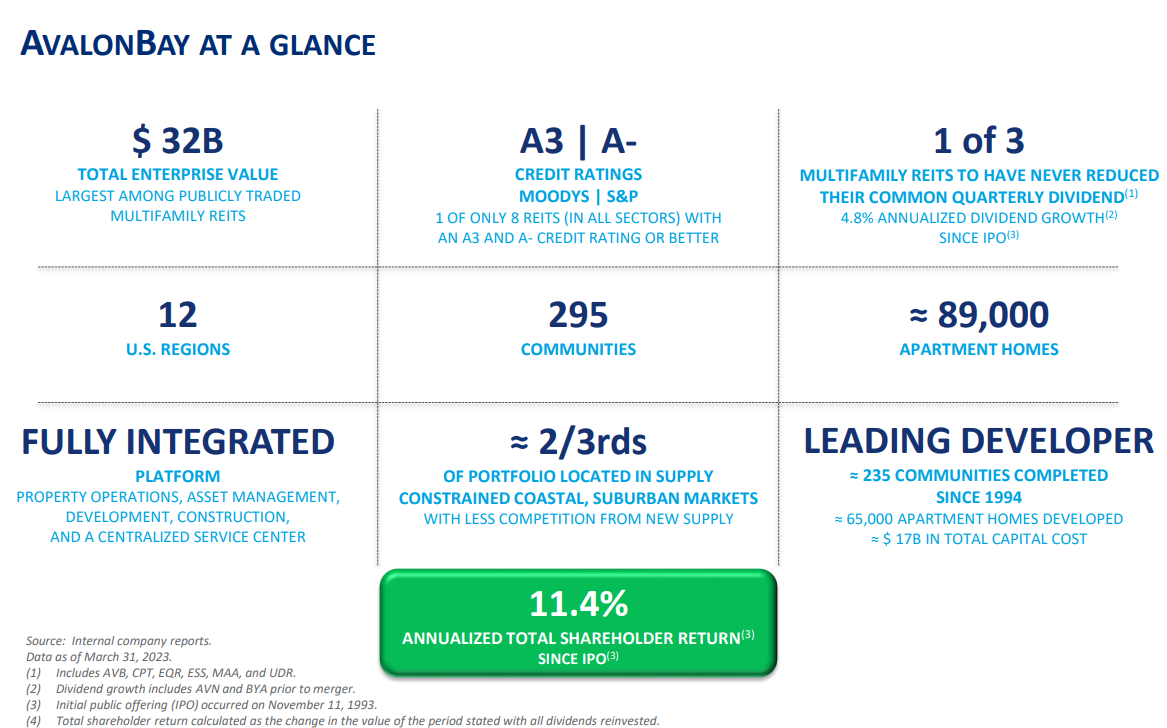

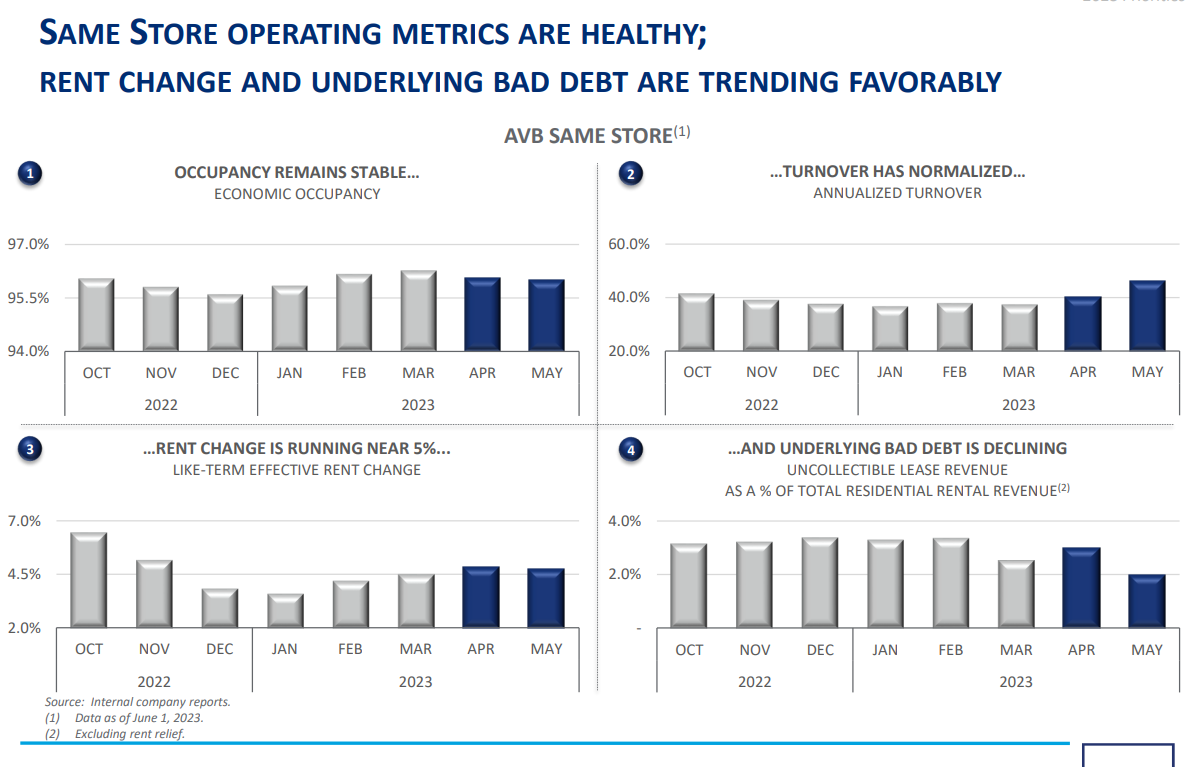

Jest to jedna z największych firm w USA, która zajmuje się wynajmem nieruchomości mieszkalnych. AvalonBay jest zatem ciekawą spółką, która daje ekspozycję na rynek wynajmu nieruchomości w największej gospodarce na świecie (w ujęciu dolarowym). Sama spółka posiada zdywersyfikowany portfel nieruchomości, co powoduje, że ma bardzo przewidywalną działalność. W połowie 2023 roku AvalonBay posiadał portfel 89 000 mieszkań, które są rozlokowane w 12 regionach Stanów Zjednoczonych. Firma wynajmuje zarówno mieszkania jak i domy jednorodzinne lub szeregowe. Co ważne spółka stara się posiadać portfel nieruchomości zlokalizowany w dobrym miejscu i w regionach gdzie nie ma ryzyka pojawienia się dużej podaży nowych nieruchomości.

Źródło: AvalonBay

Źródło: AvalonBay

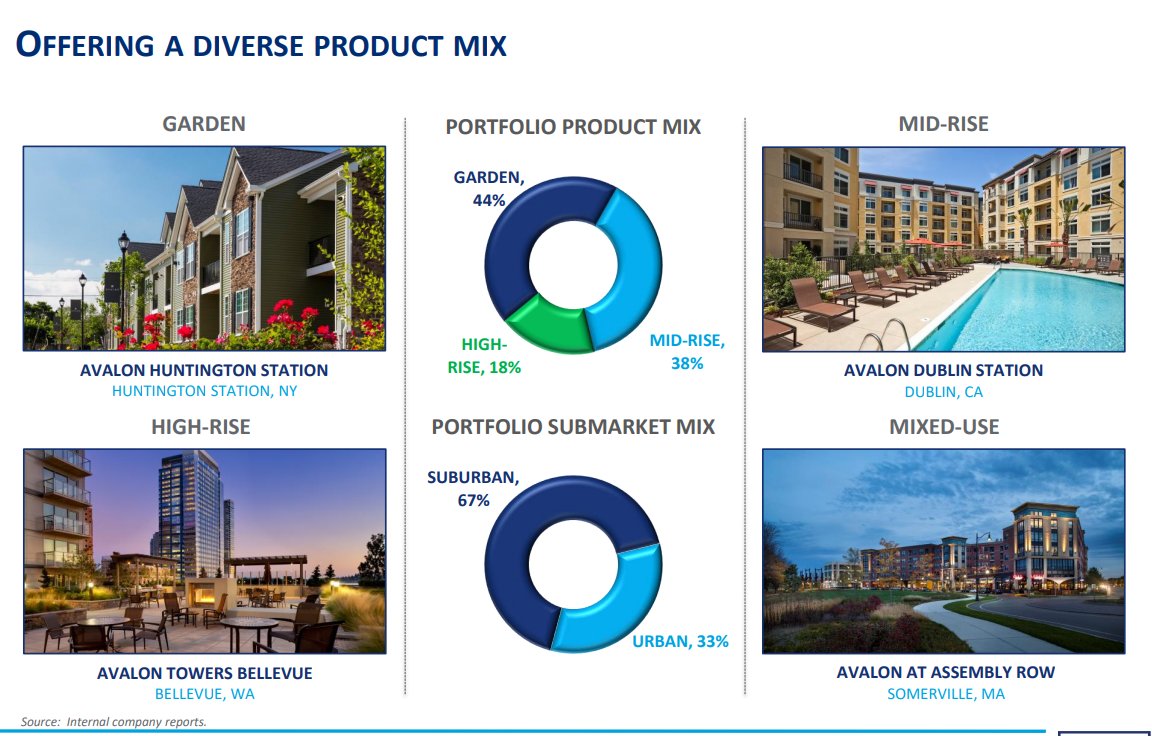

AvalonBay stara się posiadać portfel nieruchomości o wyższym standardzie lub znajdującym się powyżej średniej. Pozwala to posiadać najemców o wyższych dochodach. Z jednej strony zmniejsza to ryzyko niepłacenia czynszu, z drugiej umożliwia zwiększenie przychodów na metr kwadratowy. Zgodnie z danymi zaprezentowanymi przez spółkę, w ofercie wynajmu przeważają domy wolnostojące, albo szeregowe. Ma to związek, z tym że znaczna część nieruchomości zlokalizowana jest na przedmieściach wielkich miast. Z reguły chcą tam mieszkać osoby o wyższych dochodach, które oczekują odpowiedniego standardu wykończenia domów oraz większego metrażu niż może zapewnić zwykłe mieszkanie w mieście.

Źródło: AvalonBay

Źródło: AvalonBay

Warto dodać, że AvalonBay nie ma problemów z wynajmem swoich nieruchomości. Wskaźnik wynajętych budynków wynosi około 95,5%. Spółka potrafi podnosić ceny czynszów. Dzięki temu zwiększa napływ gotówki, którą może reinwestować w swoją działalność. Co ważne wyższe stopy procentowe powodują, że wielu ludzi odkłada decyzję o nabyciu nieruchomości i szuka możliwości wynajęcia mieszkania. Ten czynnik nieco łagodzi wyższe koszty odsetkowe, jakie dotknęły spółkę w związku z wyższymi kosztami obsługi zadłużenia.

Źródło: AvalonBay

Spółka AvalonBay ma model biznesowy najbardziej podobny do “Kowalskiego”, który inwestuje na rynku nieruchomości, w celu wynajmu. Różnica jest taka, że amerykańska firma robi to na bardzo dużą skalę. Jednocześnie, regularnie wypłaca dywidendę z wygenerowanego zysku. Wraz ze wzrostem skali działania należy spodziewać się wzrostu zysku na akcję.

Jest to pierwszy przykład analizowanej spółki, której stopa zwrotu nie odbiega zbytnio od ETF-a Amundu Index FTSE EPRA NAREIT.

Źródło: stooq.pl

Źródło: stooq.pl

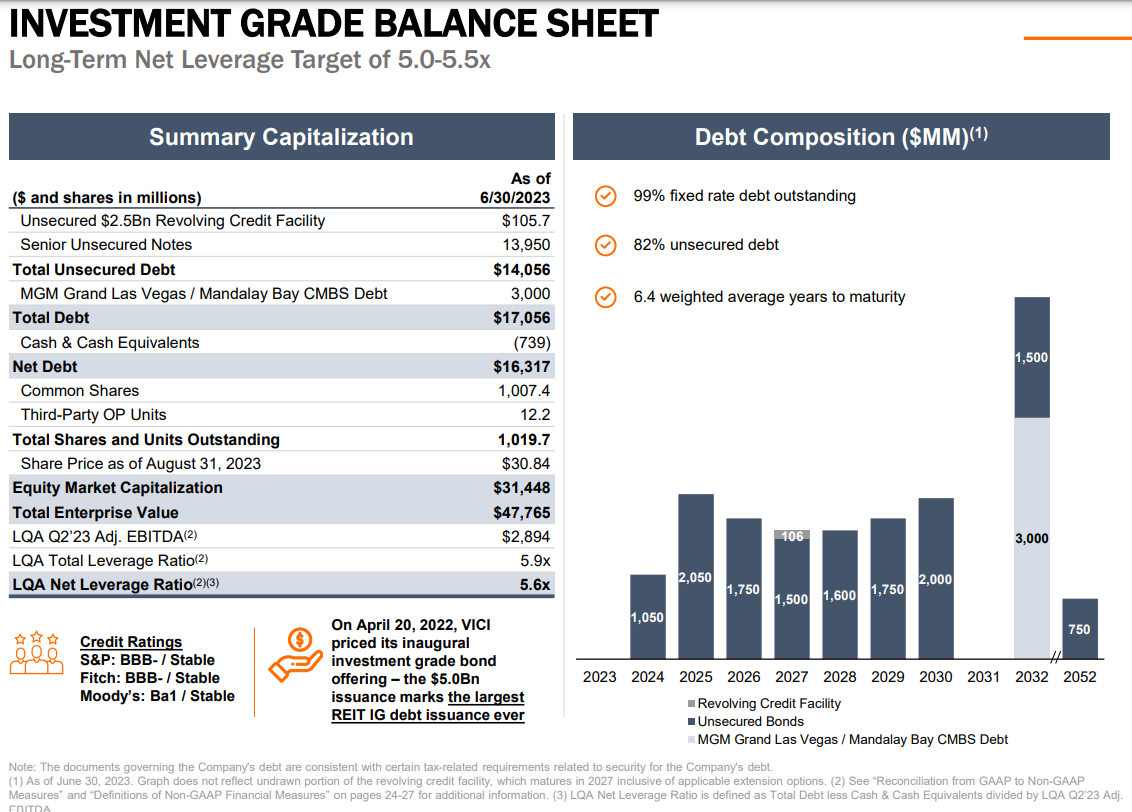

Vici Properties

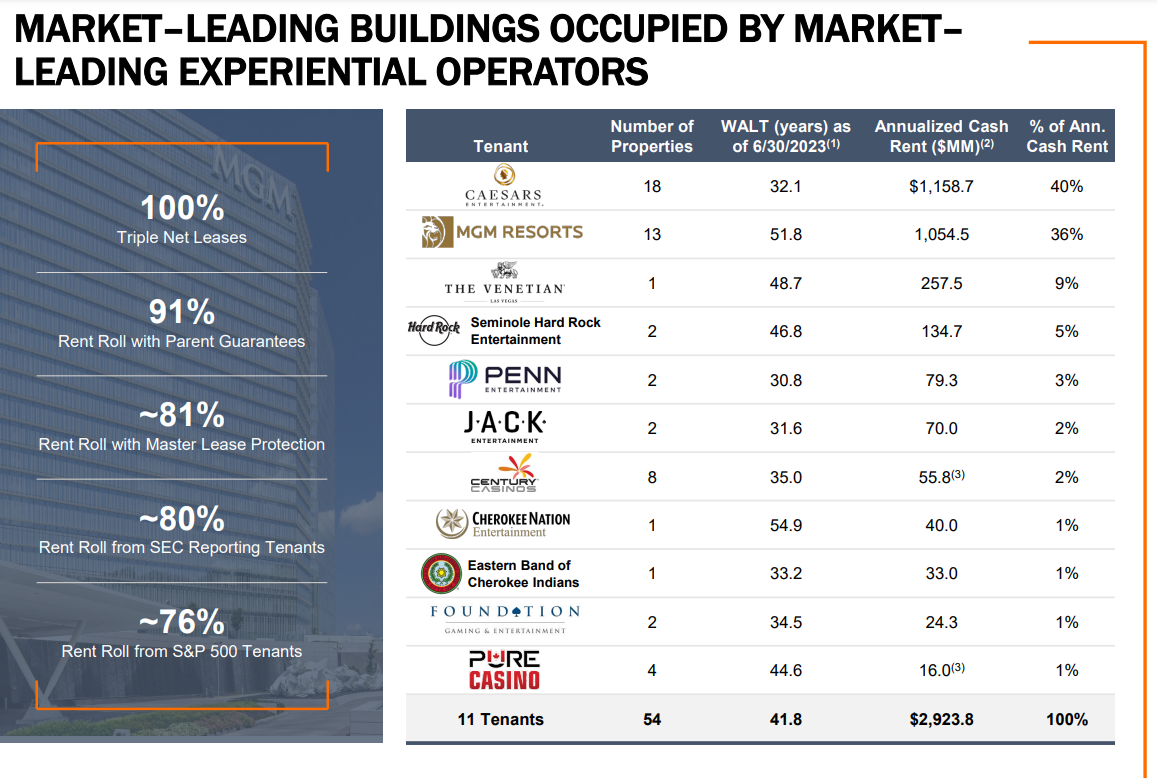

Spółka jest największym REIT-em, który jest notowany na giełdzie i działa na rynku nieruchomości „kasynowych”. Vici Properties posiada 54 nieruchomości, które są wynajmowane przez operatorów kasyn lub operatorów pól golfowych. Dzięki umiejscowieniu lokali w dobrych lokalizacjach firma nie ma problemów z ich wynajmem. Umowy podpisywane są na wiele lat. Warto jednak pamiętać, że Vici jest mocno uzależnione od kondycji dwóch klientów, którzy wynajmują ponad połowę nieruchomości.

Źródło: Vici Properties

Najważniejszymi klientami są Caesars (wynajmuje 18 nieruchomości) ora MGM Resorts (13 nieruchomości). Jak widać, tych dwóch klientów odpowiada za około 76% płatności rocznych. Co istotne wszystkich klientów spółka ma 11. Oznacza to bardzo mocno skoncentrowaną strukturę odbiorców usług spółki.

Nie ma co się dziwić, ponieważ wynajem nieruchomości Vici nie należy do najtańszych. Zgodnie z danymi z 2023 roku, jedna nieruchomość generowała średnio 54 mln$ rocznie z tytułu najmu. Oczywiście mniej prestiżowe nieruchomości są znacznie tańsze. Przykładowo Pure Casino płaci średnie 4 mln$ rocznie za wynajem jednej nieruchomości.

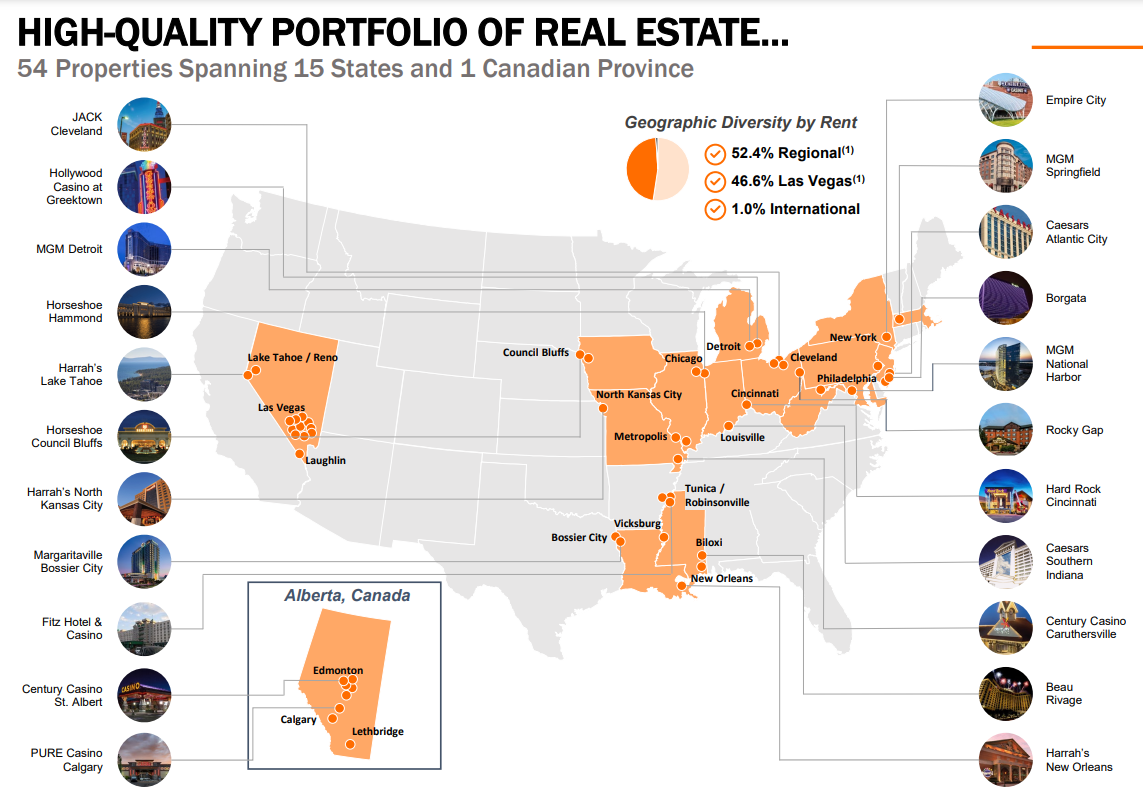

Nie jest zaskoczeniem, że wiele nieruchomości zlokalizowanych jest w stanie Nevada, który uchodzi za mekkę dla hazardzistów w Stanach Zjednoczonych. Vici ma w tym stanie prawie połowę wszystkich nieruchomości.

Źródło: Vici Properties

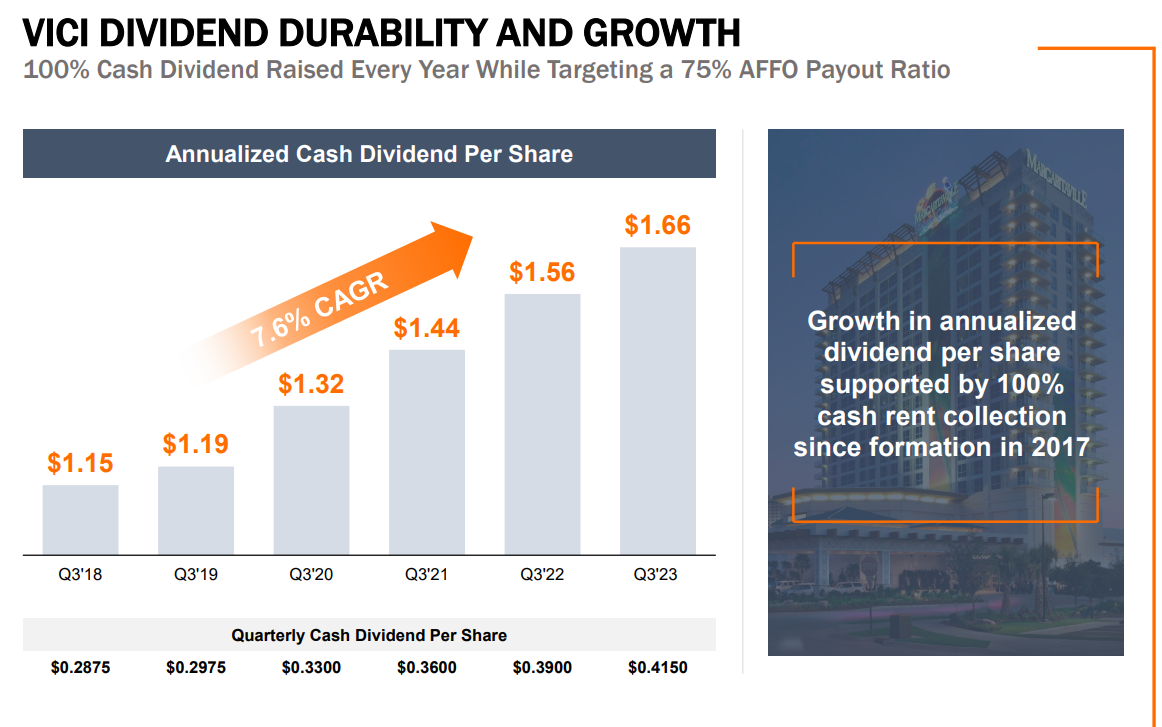

Vici Properties jak każdy REIT jest spółką dywidendową. Firma dzięki zwiększaniu skali działania, regularnie zwiększa wypłacaną dywidendę. Warto dodać, że spółka generuje dużą ilość gotówki i na razie posiada wypłacalnych najemców. Dzięki temu Vici może spokojnie planować kolejne akwizycje oraz plany dzielenia się zyskiem z akcjonariuszami. Akwizycje są ważne, ponieważ z obecnego portfela klientów ciężko znacznie zwiększać przychody. Najczęściej wzrost czynszów wynosi małych kilka procent. Vici oczywiście nie może żądać zbyt dużych czynszów, ponieważ nie ma wielu chętnych, aby zapłacić dziesiątki milionów dolarów rocznie za wynajem nieruchomości. Z drugiej strony operatorzy kasyn też nie mają wielkiego wyboru, ponieważ budowa kasyna jest kosztowne i czasochłonne. Co gorsze dla operatorów, dobrych lokalizacji jest jak na lekarstwo. Z tego powodu obie strony muszą dojść do porozumienia co do wysokości czynszów.

Źródło: Vici Properties

Vici Properties jest mocno zadłużone. Wynika to z tego, że spółka korzystała z niskich stóp procentowych do zwiększania portfela nieruchomości. Większość długu ma stałe oprocentowanie. Z jednej strony pozwala to spółce wciąż płacić niskie oprocentowanie za swój dług, z drugiej strony rolowanie długu może okazać się kosztowne. Wciąż pamiętać należy, że wskaźnik długu netto do oczyszczonego wyniku EBITDA wynosi ponad 5. Jest to poziom bardzo wysoki.

Źródło: Vici Properties

Spółka zachowuje się znacznie lepiej niż cały rynek REIT-ów, którego przykładem jest ETF na rynek nieruchomości stworzony przez Amundi.

Źródło: stooq.pl

Źródło: stooq.pl

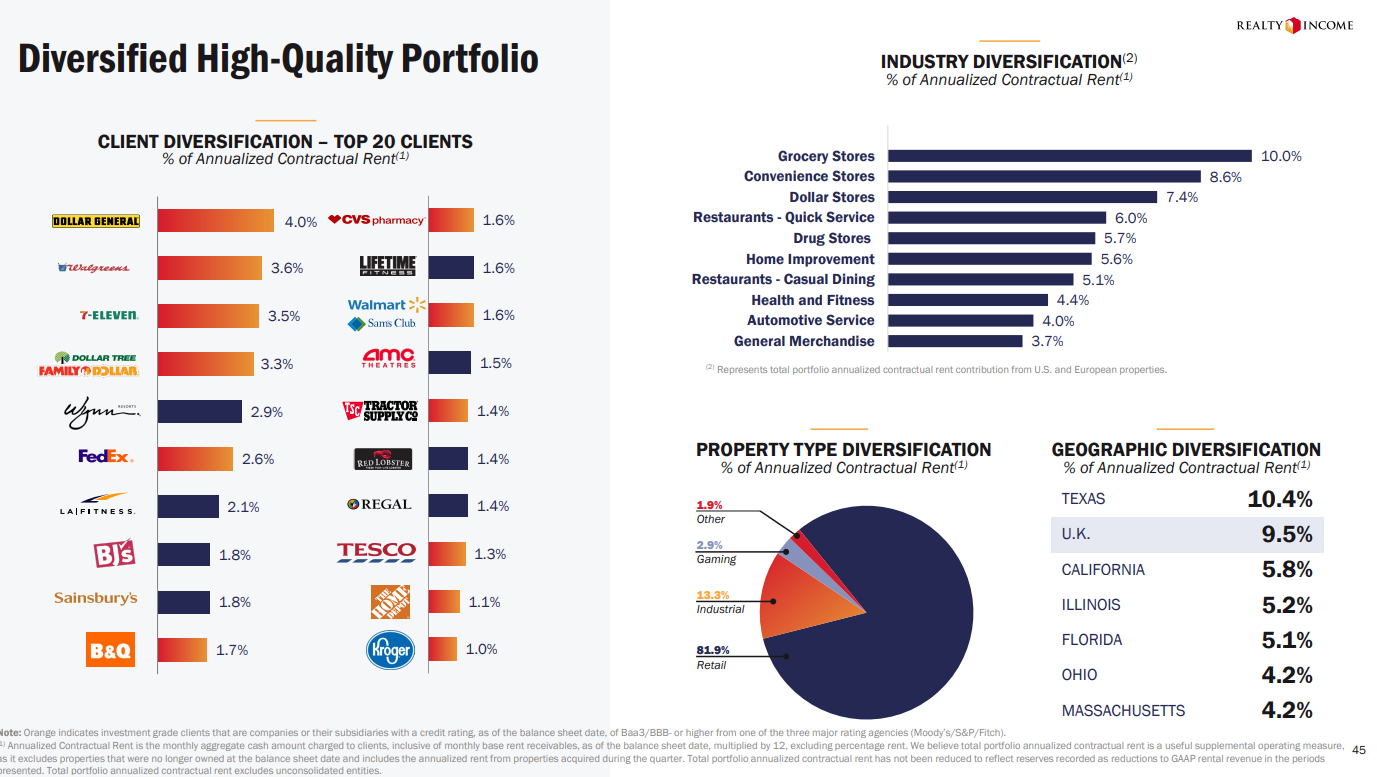

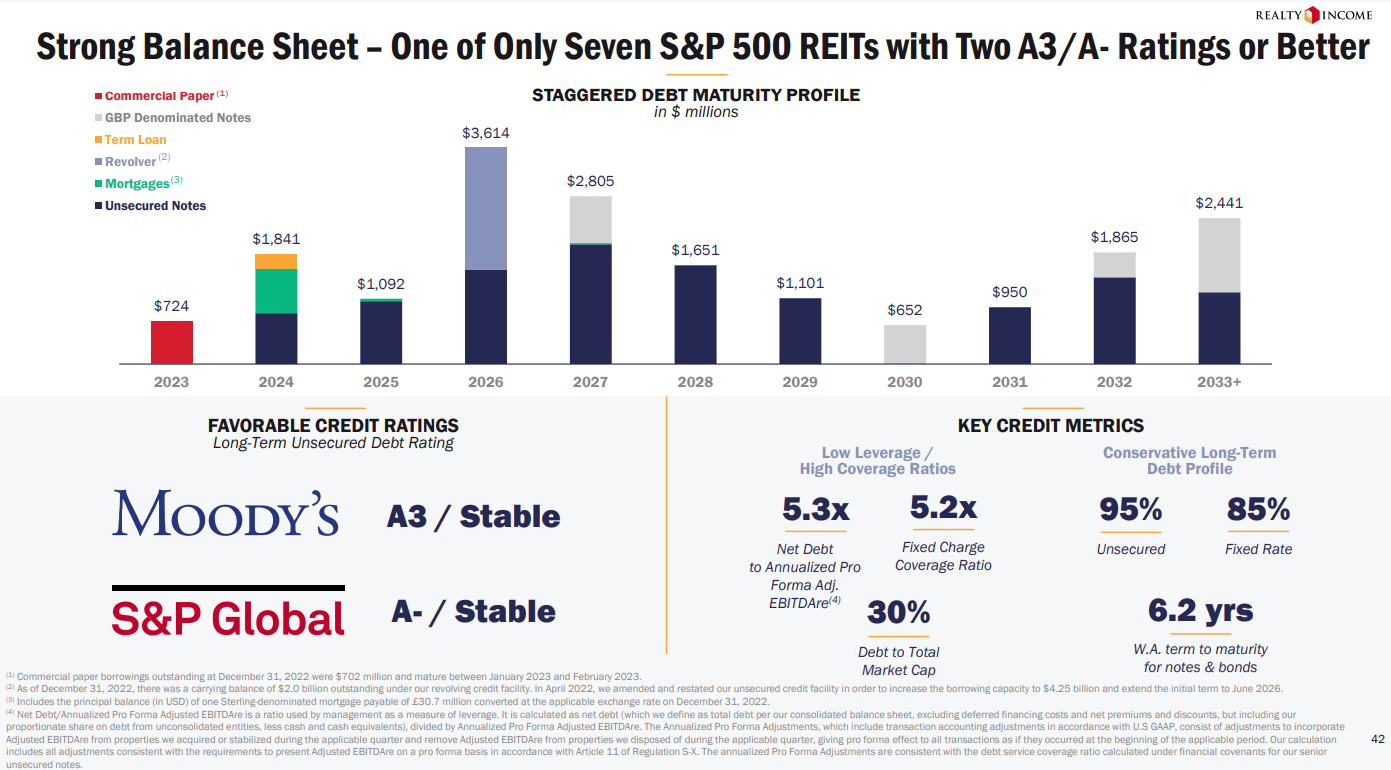

Realty Income

Realty Income jest spółką, która posiada kilkanaście tysięcy nieruchomości przemysłowych oraz retailowych. Firma ma ponad 1 300 klientów. Oznacza to, że struktura klientów jest bardzo zdywersyfikowana. Warto również powiedzieć, że umowy najmu są dosyć długie, ich średnia wielkość wynosi około 9 lat.

Źródło: Realty Income

Firma działa zarówno w na rynku krajowym (USA) jak i w Europie. Na Starym Kontynencie Realty Income działa w Hiszpanii, Italii oraz Zjednoczonym Królestwie. Również ta spółka regularnie podnosi poziom dywidendy. Od debiutu w 1994 roku średnioroczny wzrost dywidendy na akcję rosły o 4,4%. Dzięki temu spółka zapracowała na status Dywidendowego Arystokraty.

Realty Income ma klientów z 84 branż. Jednak aż 76% portfela nieruchomości jest przeznaczona dla klientów retail. Poniżej widać zestawienie najważniejszych klientów. Wśród nich dominują firmy działające na rynku FMCG. Oczywiście wśród klientów są także sieci aptek czy firm logistycznych. Warto także zauważyć, że spółka w ciągu ostatnich 27 lat, aż 26 razy poprawiła wynik netto na akcję.

Źródło: Realty Income

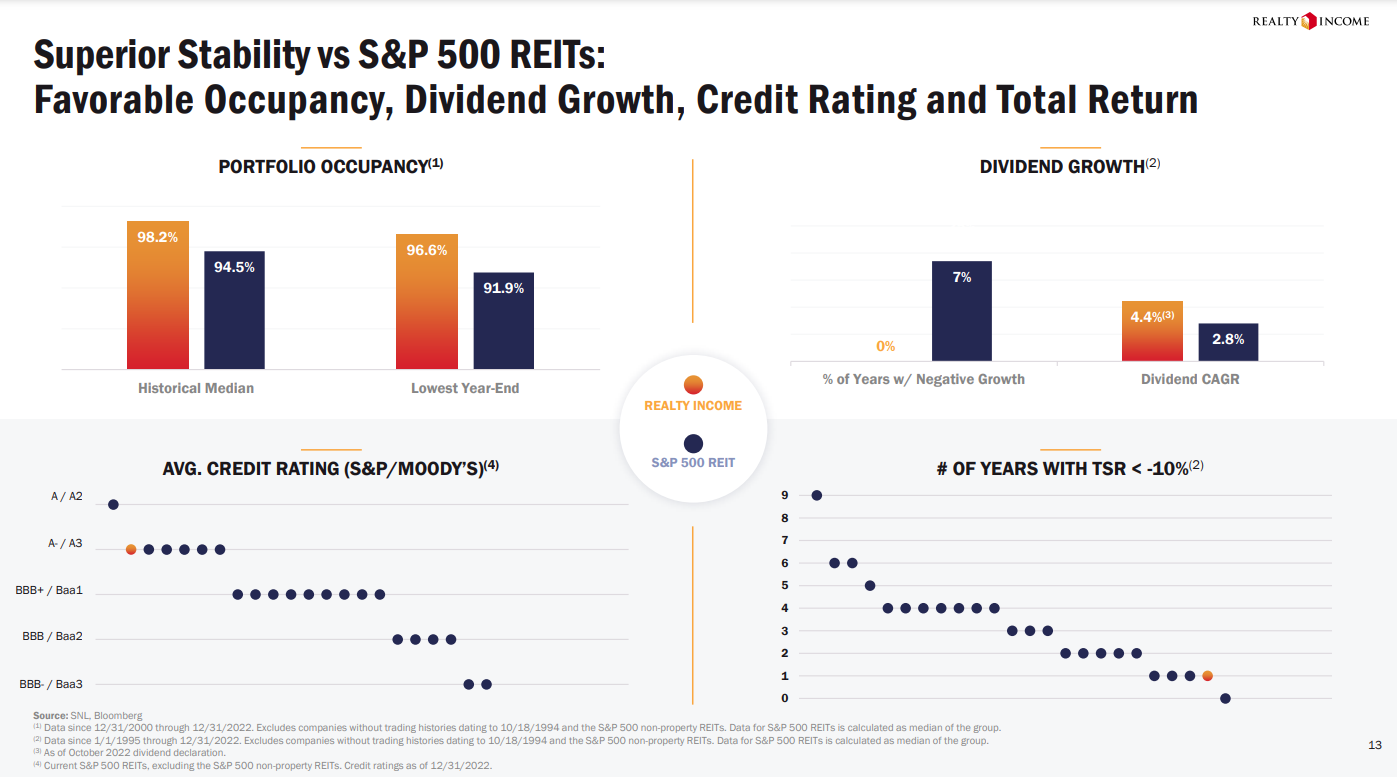

Firma ma wysoki poziom wynajętych nieruchomości. W najgorszym roku w ciągu ostatnich 22 lat spółka potrafiła wynająć 96,6% portfela nieruchomości.

Źródło: Realty Income

Spółka zwiększa przychody nie tylko dzięki wzrostowi czynszów najmu, ale również dzięki zwiększeniu liczby portfela nieruchomości. Ekspansja wymagała emisji długu. Obecnie spółka posiada dług netto do EBITDA na poziomie ponad 5. Jest to wysoki poziom. W środowisku wysokich stóp procentowych pojawia się ryzyko wzrostu kosztów finansowych.

Źródło: Realty Income

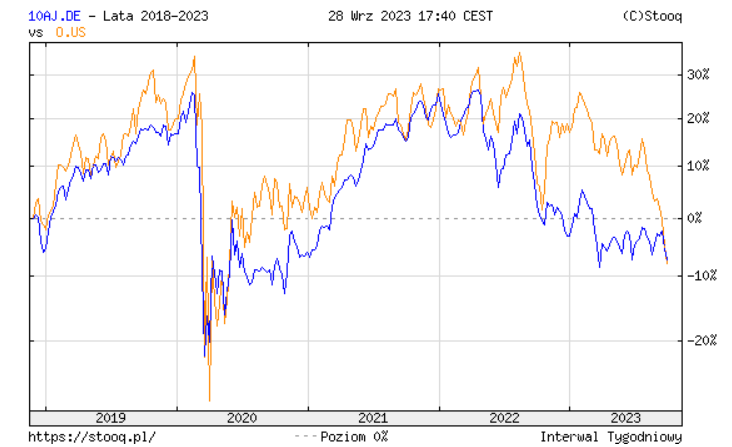

Jest to druga z opisywanych spółek, która zachowuje się podobnie do ETF-u Amundi. Spowodowane jest to trudnością, jaką mają REIT-y handlowe w recesyjnym środowisku. Co więcej, część klientów liże jeszcze rany po okresie COVID, który mocno dotknął stacjonarne sieci sklepów.

Źródło: stooq.pl

Źródło: stooq.pl

Podsumowanie

Inwestowanie na rynku nieruchomości jest tak naprawdę zakładem na kondycję gospodarczą i demograficzną w danym kraju. Z tego powodu dobrze jest mieć zdywersyfikowany portfel nieruchomości. Niestety inwestowanie fizyczne na rynku nieruchomości ma swoje ograniczenia. Zbudowanie portfela nieruchomości w Azji, Ameryce Północnej i Europie jest kosztownym procesem. Dlatego nie może dziwić, że większość inwestorów ma home bias (inwestowanie na krajowym rynku). To w połączeniu z lokalnością rynku nieruchomości ma przełożenie na ryzyko inwestycyjne. Kolejnym problemem w fizycznych zakupach jest także ograniczone możliwości inwestycyjne i kapitałochłonność takich inwestycji. Większość inwestorów nie ma możliwości wybudowania centrum danych, kasyna w Las Vegas czy wież telekomunikacyjnych. Dzięki REIT-om to wszystko jest możliwe. REIT-y to także ciekawy wybór dla dywidendowych inwestorów. Oczywiście wybór odpowiedniego REIT-a może być trudny, ponieważ wymaga specjalistycznej wiedzy. Z tego powodu można skorzystać z ETF-ów dających ekspozycję na rynek nieruchomości.

Analiza jest tylko wstępem do pogłębienia wiedzy na rynku nieruchomości. W tekście skupiłem się na rynku REIT-ów. Pominięte zostały firmy budujące nieruchomości, które potrafią czasem skalować biznes w zdumiewający sposób. W Polsce z pewnością taką “success story” jest Dom Development. Na rynkach zagranicznych przykładem takiej firmy jest NVR. Segment ten z racji swojej obszerności jest z pewnością tematem wymagającym odrębnej głębszej analizy i opracowania.

Zachęcam również do skorzystania z poniższych źródeł, które pozwolą jeszcze bardziej zgłębić pisaną w tej analizie tematykę. Polecam także stronę NAREIT gdzie można znaleźć masę przydatnych informacji dotyczących REIT-ów i inwestowania w nieruchomości. Dla czytelników zainteresowanych polskim rynkiem nieruchomości mogę polecić ostatni raport dotyczący polskiego rynku nieruchomości. Kolejnym interesującym źródłem wiedzy są raporty, prezentacje i konferencje wynikowe największych REIT-ów notowanych na giełdzie.

Źródła

- Krótkie podsumowanie rynku REIT w USA

- Porównanie REIT do S&P w różnych czasach inflacji

- Relacja cen nieruchomości do zarobków w US

- Opracowanie S&P dotyczące okresów wysokiej inflacji

- Ciekawy raport dotyczący polskiego rynku nieruchomości

- Raport o ETF-ach

- Podsumowanie rynku REIT-ów za 2022 rok

© 2012-2023 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.