Urząd Komisji Nadzoru Finansowego opublikował komunikat z ostrzeżeniem przed inwestowaniem w crowdfunding pożyczkowy. W treści nie pada żadna konkretna nazwa, ale opis pasuje do działalności Janusza Palikota, o której w ostatnim czasie szczególnie głośno. Inwestowanie w pożyczki inwestorom indywidualnym oferują też inne podmioty.

Crowdfunding pożyczkowy to relatywnie nowe na polskim rynku zjawisko, polegające na ogłaszaniu w internecie możliwości zainwestowania w różnego rodzaju przedsięwzięcia, która formalnie przybiera postać zawarcia umowy pożyczki i obietnicy jej spłaty wraz z odpowiednim oprocentowaniem. Crowdfunding pożyczkowy bywa prowadzony jawnie (istnieją platformy crowdlendingowe), jednak zdarza się też, że oferowany jest w zawoalowany sposób. Uwagę na ten temat zwrócił UKNF.

– Urząd Komisji Nadzoru Finansowego obserwuje przypadki oferowania bezpośrednio przez przedsiębiorców (np. wytwórców dóbr konsumpcyjnych) produktów o charakterze finansowym w postaci pożyczek pieniężnych, które przez potencjalnych nabywców takich produktów mogą być odbierane jako produkty inwestycyjne oferowane w ramach regulowanego rynku finansowego. Pożyczki te zaciągane są przez przedsiębiorców na potrzeby sfinansowania różnego rodzaju przedsięwzięć gospodarczych obarczonych ryzykiem biznesowym – czytamy w komunikacie opublikowanym na KNF.gov.pl.

Jak przypomina urząd, tego typu usługi nie są usługami oferowanymi przez podmioty licencjonowane i nadzorowane przez KNF, nie są nawet też objęte wewnętrznymi regulacjami platform finansowania społecznościowego w rozumieniu przepisów dotyczących usług finansowania społecznościowego dla przedsięwzięć gospodarczych.

– To określenie wraz z materiałami informacyjnymi i promocyjnymi prezentującymi stopy zwrotu z inwestycji, działalność właściciela projektu, jego sytuację ekonomiczną czy opis ryzyka związanego z inwestycją może sprawiać wrażenie, że są to usługi finansowania społecznościowego i oferty te podlegają regulacjom rynku finansowego, przewidującym nadzór publiczny nad procesem ofertowym i chroniącym w szczególny sposób interesy inwestorów – dodaje UKNF.

W rzeczywistości jednak inwestor nie może liczyć na żadną ochronę, a jego relacje z pożyczkobiorcą regulują przepisy prawa cywilnego. Nie znaczy to, że oferty są nielegalne – oznacza to tylko tyle, że wiążą się z dodatkowym ryzykiem, którego inwestor może nie być świadom.

– W celu weryfikacji rzetelności przedsiębiorcy i wywiązywania się przez powiązanych emitentów z dotychczas zaciągniętych zobowiązań, UKNF zaleca korzystanie z prowadzonego przez Krajowy Depozyt Papierów Wartościowych rejestru zobowiązań https://data.kdpw.pl/oth/rze/info/. Znajdują się w nim informacje o emitentach, w tym takie dane, które pozwalają zweryfikować kto nie reguluje terminowo wypłat odsetek, czy wykupu obligacji – dodano w komunikacie.

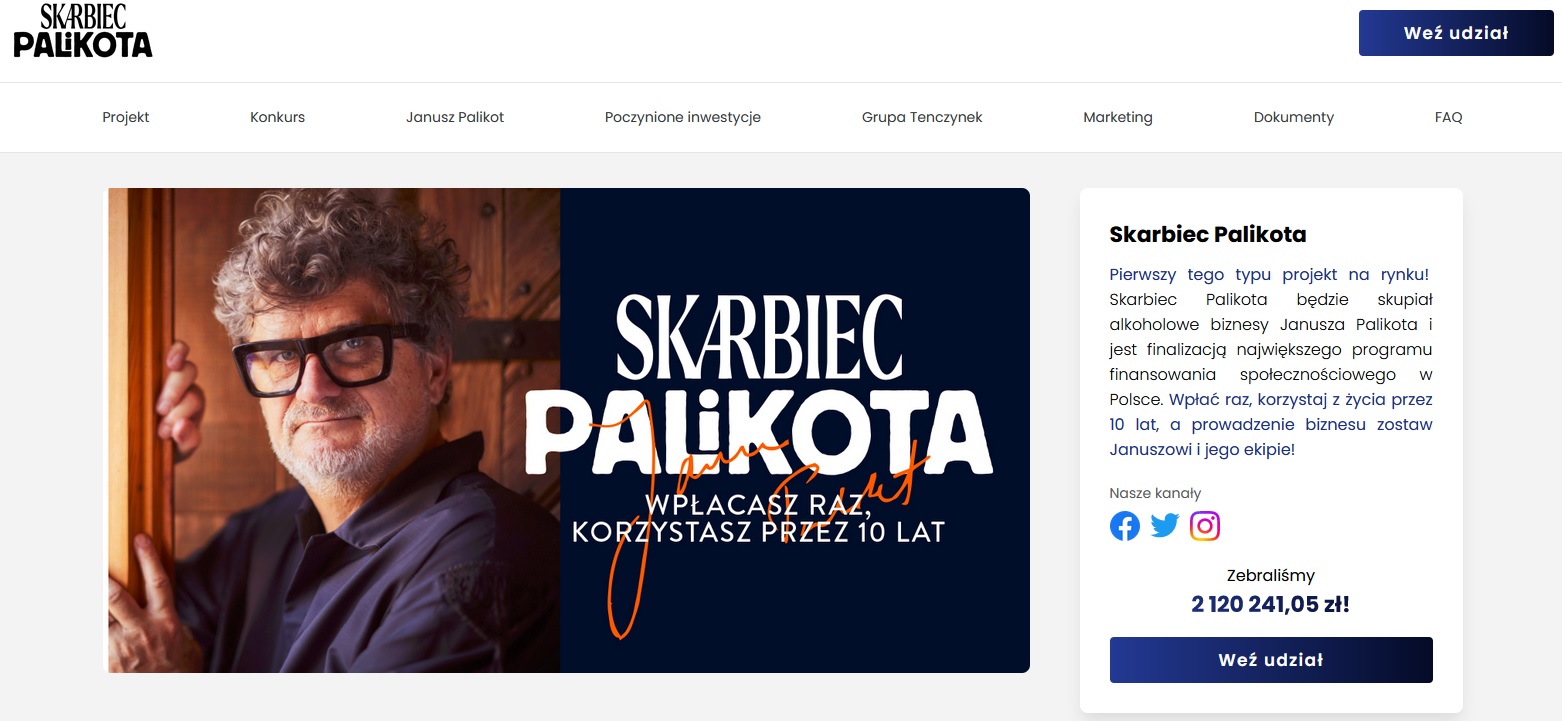

Skarbiec Palikota budzi kontrowersje

Chociaż w komunikacie UKNF nie pada nazwa żadnego podmiotu, to trudno nie powiązać jego publikacji z głośnym w ostatnich tygodniach przypadkiem oferty inwestycyjnej reklamowanej w mediach społecznościowych przez Janusza Palikota.

W telegraficznym skrócie: „Skarbiec Palikota” to kampania pożyczkowa, w ramach której Janusz Palikot zachęca do udzielenia pożyczki spółce Polskie Destylarnie. Odsetki od pożyczki mają być wypłacane co miesiąc, zaś ich wielkość została powiązana z roczną dynamiką inflacji oraz marżą, zależną od pożyczonej kwoty. Pożyczki udzielane są na 10-lat, zainwestować można już od 500 zł. W ramach licznych zachęt dla inwestorów, Janusz Palikot ogłosił konkurs, w którym do wygrania jest należący do niego Rolls-Royce Ghost.

– W tym czasie wpłacone środki pracują na wspólną korzyść - Ty otrzymujesz cykliczne odsetki, a Janusz Palikot (przedsiębiorca z ogromnym doświadczeniem w branży) może rozwijać swoje marki alkoholowe, również na rynkach zagranicznych. Na wzroście wartości spółek Janusza skorzystasz również Ty - nawet 50% zysku, jaki Skarbiec Palikota wygeneruje po piątym roku działalności trafi do uczestników. Dodatkowo, biorąc udział w projekcie zyskujesz szansę na wygranie oryginalnych nagród w tym egzotycznych wycieczek, możliwości zjedzenia kolacji w najlepszych restauracjach świata czy samochodu marki Rolls-Royce! – tak reklamowany jest Skarbiec Palikota.

– Odsetki równe inflacji, Rolls-Royce Ghost, tydzień w Nowym Jorku – tym zachęca do inwestycji w alkoholowy biznes Janusz Palikot. Nowa kampania pożyczkowa byłego polityka budzi wątpliwości rynku – napisała w artykule z 24 maja Karolina Wysota, dziennikarka money.pl. Ta sama autorka w marcu podjęła temat „Buntu Finansowego Palikota”, innego przedsięwzięcia finansowego byłego polityka któremu również przyglądał się KNF.

Jak ustalił money.pl, sprawą Skarbca Palikota zajął się również UOKiK. Z kolei należący do Grupy Polska Press portal i.pl uzyskał odpowiedź rzecznika KNF Jacka Barszczewskiego, zgodnie z którą „działalność podmiotów związanych z p. Januszem Palikotem jest śledzona przez Urząd KNF pod kątem formuły finansowania ich bieżącej działalności operacyjnej i zgodności z przepisami dotyczącymi funkcjonowania rynku finansowego”.

Kolejną instytucją, która zajęła się tematem oferty Janusza Palikota, był Rzecznik Finansowy. 1 czerwca skierował do UOKiK i KNF pisma wykazujące szereg wątpliwości dotyczących tej oferty.

Pożyczki ubrane w weksle inwestycyjne

Pod ostatni komunikat UKNF dotyczący crowdfundingu pożyczkowego „podciągnąć” można też inne obserwowane od lat na polskim rynku zjawisko, jakim jest oferowanie tzw. weksli inwestycyjnych. Tego typu pojęcie nie istnieje w polskim prawie wekslowym, lecz w rzeczywistości jest połączeniem tradycyjnego weksla i umowy pożyczki właśnie.

Nabywca weksla inwestycyjnego wpłaca jego wystawcy swoje pieniądze, a w zamian otrzymuje potwierdzenie w postaci weksla inwestycyjnego. Na tej podstawie podmiot organizujący finansowanie zobowiązuje się do zapłaty inwestorowi określonej kwoty w określonym terminie (kapitał + naliczone odsetki).

Podmiot organizujący finansowanie przeznacza uzyskane w ten sposób pieniądze na udzielenie pożyczek wybranym przedsiębiorcom. Stanowi więc jedynie pośrednika, a nie faktycznego odbiorcę pożyczonych środków. Z kolei przedsiębiorcy korzystający z tych pieniędzy, finansują działalność bez konieczności ubiegania się o kredyt bankowy, emisji obligacji czy akcji. W efekcie jednak inwestora z przedsiębiorcą nie łączy żadna umowa, co rodzi poważne ryzyko w przypadku braku spłaty pożyczki.

🟢 Więcej na temat weksli inwestycyjnych przeczytasz w naszym poradniku: Weksle inwestycyjne: czym są i jakie jest ryzyko inwestowania w nie?

Na początku 2023 r. UOKiK nałożył karę na BREWE Leasing, która oferowała weksle inwestycyjne pod nazwą „KWIT dochodowy” (Komercyjny Weksel Inwestycyjno-Terminowy). Nie była to pierwsza decyzja UOKiK w sprawie weksli inwestycyjnych. W 2021 r. nałożono prawie 400 tys. zł kary na Fundusz Hipoteczny Yanok. W tym samym roku kampanię informacyjną „Weksle inwestycyjne - uświadom sobie zagrożenia!” prowadziła Komisja Nadzoru Finansowego.