FICO jest spółką, która pełni bardzo ważną rolę w amerykańskim systemie finansowym. Fair Isaac Corporation od końca lat 80-tych stara się prawidłowo oceniać zdolność kredytową pożyczkobiorców. Scoring FICO jest tym czym BIK dla polskich banków.

Zgodnie z danymi podanymi w raporcie rocznym, przedsiębiorstwo posiada dwa segmenty:

- Scoringu (Scores)

- Oprogramowania (software)

Segment scoringowy zawiera rozwiązania business-to-businnes (B2B) oraz business-to-consumer (B2C). Rozwiązania B2B dają instytucjom finansowym dostęp do danych umożliwiających oszacowania ryzyka udzielenia kredytu lub pożyczki danemu klientowi. Z kolei rozwiązania B2C zawierają m.in. ofertę myFICO.com gdzie klient może sprawdzić jak wygląda jego ocena zdolności kredytowej.

Segment oprogramowania zawiera rozwiązania, które mają pomagać w przeprowadzaniu analityki albo podejmowaniu decyzji biznesowych przez klientów korporacyjnych. Wśród rozwiązań można wymienić: zarządzanie klientem, wykrywanie potencjalnych oszustw finansowych (fraud detection), marketing czy zgodność z compliancem. W tym segmencie znajduje się także tak zwana FICO Platform, która umożliwia klientowi wybór optymalnych produktów, które są dostępne na jednej platformie. Oprogramowanie jest sprzedawane w modelu software-as-a-service (SaaS) oraz w formie licencji on-premises.

Scoring – szczegółowe informacje

Głównym produktem segmentu scoringowego jest FICO Score, które pozwala na mierzenie ryzyka kredytowego klientów detalicznych. Dzięki temu jest używana przez większość instytucji finansowych w Stanach Zjednoczonych. Poza USA scoring FICO jest dostępny w 30 krajach. FICO jest zatem odpowiednikiem polskiego BIK-u

Produkt B2B jest dystrybuowany za pomocą największych agencji raportujących konsumentów w Stanach Zjednoczonych (m.in. Experian, TransUnion, Equifax). Co ciekawe sam scoring również jest wyliczany na podstawie danych przesyłanych przez wspomniane wcześniej firmy. Warto zaznaczyć, że FICO nie zbiera ani nie przechowuje danych kredytowych konsumentów wykorzystywanych do wyliczenia scoringu. W większości przypadków FICO nie sprzedaje swojego rozwiązania klientom końcowym. Firma generuje przychody dzięki opłatom wnoszonym przez agencje za użycie scoringu FICO. Z kolei agencje obciążają za zapytanie instytucje finansowe (np. banki, kasy oszczędnościowo – kredytowe itp.).

Rozwiązania B2C są dostarczane do klientów za pomocą strony myFICO.com. oraz za pośrednictwem partnerów takich jak Experian czy instytucje kredytowe. Oferta umożliwia klientom pobranie własnego scoringu z wyjaśnieniem dlaczego ma taką wartość. Oprócz tego FICO oferuje dostęp do materiałów edukacyjnych, które pozwalają kredytobiorcom unikać błędów obniżających scoring. Klienci mogą także testować jak poszczególne ruchy mogą wpływać na wielkość scoringu. Dodatkowo FICO umożliwia monitoring ratingu. Oferta zawiera informowanie klienta (za pośrednictwem SMS, czy e-mail) kiedy scoring klienta się zmienia. Klient może także wykupić systemy ostrzegające przed potencjalnym wyłudzeniem kredytu.

Źródło: opracowanie własne na podstawe raportów spółki

Źródło: opracowanie własne na podstawe raportów spółki

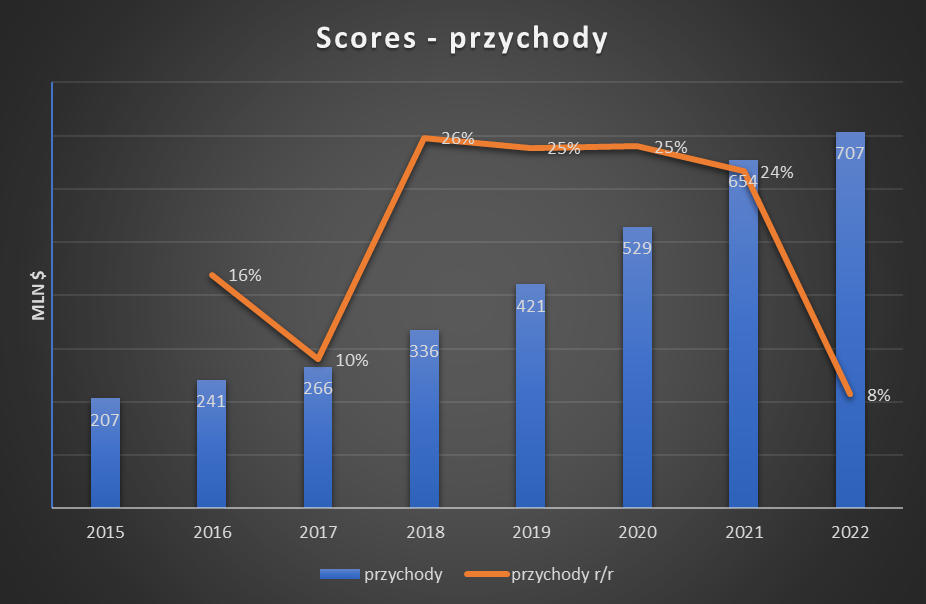

Przychody tego segmentu wzrosły w roku obrotowym 2022 ro 52,5 mln dolarów r/r. W części B2B przychody wzrosły w ciągu ostatniego roku obrotowego o 28,9 mln$. Z ważniejszych informacji warto odnotować, że FICO zaraportowało spadek przychodów związanych z segmentem nieruchomościowym, ponieważ na skutek wzrostu stóp procentowych spadł popyt na kredyt. Spółka zaraportowała wzrost wolumenów niezabezpieczonych kredytów i pożyczek. Oprócz tego FICO potrafiło nieco podnieść ceny za swoje produkty. Natomiast segment B2C odnotował w analizowanym okresie wzrost przychodów o 23,6 mln$. Powodem wzrostów była lepsza sprzedaż subskrypcji dla klientów indywidualnych za pośrednictwem myFICO.com czy kanału agencyjnemu.

Źródło: opracowanie własne na podstawe raportów spółki

Źródło: opracowanie własne na podstawe raportów spółki

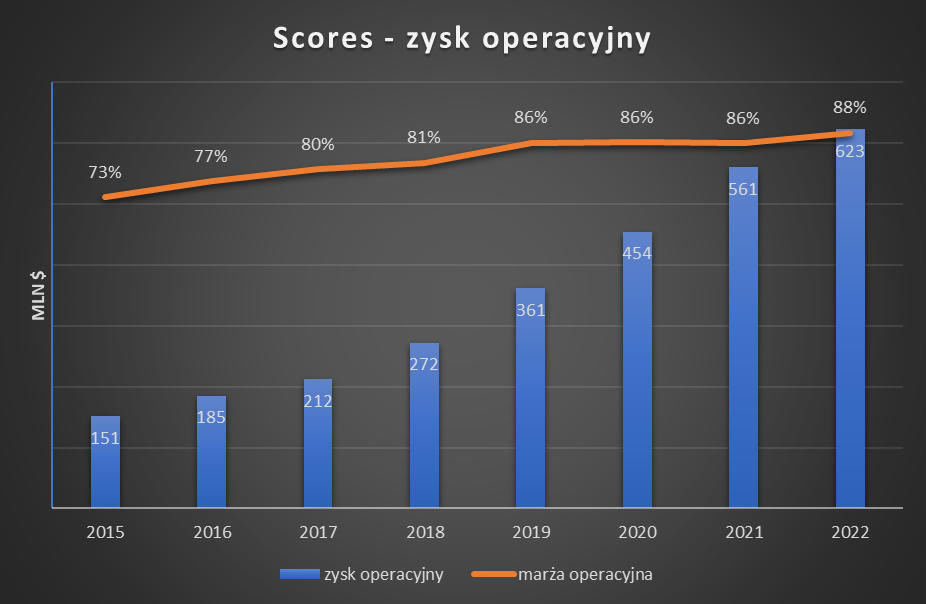

Mimo wzrostu przychodów, spółce udało się zmniejszyć w 2022 r. koszty operacyjne o 9,6 mln$. To w połączeniu ze wzrostem sprzedaży skutkowało wzrostem zysku operacyjnego o 62,1 mln$. W efekcie marża operacyjna wzrosła z 86% do 88%.