Zakomunikowane z końcem 2022 roku istotnie wyższe ceny dla głównych odbiorców Bogdanki stawiają spółkę w zupełnie innym świetle w nowym roku. Jednak najbliższe kwartały mogą pozostawać pod presją trudności geologicznych z III kw. ubiegłego roku. W tle pozostaje temat roszady w akcjonariacie pomiędzy Grupą Enea a skarbem państwa.

Kopalnia Lubelski Węgiel Bogdanka S.A. jest zlokalizowana w Centralnym Rejonie Węglowym (CRW) położonym w północno-wschodniej części Lubelskiego Zagłębia Węglowego. Grupa Kapitałowa Lubelski Węgiel Bogdanka to jeden z liderów rynku producentów węgla kamiennego w Polsce. Sprzedawany przez Spółkę węgiel kamienny stosowany jest przede wszystkim do produkcji energii elektrycznej i cieplnej. Klientami Bogdanki są w głównej mierze firmy przemysłowe, przede wszystkim podmioty prowadzące działalność w branży elektroenergetycznej, zlokalizowane we wschodniej i północno-wschodniej Polsce. W 2021 roku sprzedaż do Grupy Enea sięgnęła 77% łącznej sprzedaży (66% do Enea Wytwarzanie Sp. z o.o. i 11% do Enea Elektrownia Połaniec S.A.).

We wtorek 30 listopada 1982 roku o godzinie 10:50 na poziomie 922 szybu „Samsonowicz" w Bogdance uruchomiono pierwszą ścianą wydobywczą, która rozpoczęła eksploatację węgla w Lubelskim Zagłębiu Węglowym. Tym samym pod koniec 2022 roku spółka obchodziła 40 rocznicę wydobycia perwszej tony węgla.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy LW Bogdanka za ostatnie kwartały.

|

Wybrane dane finansowe (tys. zł) |

3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

| Przychody ze sprzedaży | 504 522 | 468 579 | 543 675 | 502 916 | 621 888 | 702 801 | 731 768 | 730 821 | 567 525 |

| Wynik brutto na sprzedaży | 38 616 | 84 847 | 107 841 | 92 987 | 143 981 | 198 304 | 226 527 | 278 472 | 17 735 |

| Wynik na sprzedaży | -77 | 47 792 | 66 276 | 51 036 | 99 321 | 151 819 | 180 820 | 233 939 | -38 178 |

| Wynik operacyjny | 842 | 44 499 | 64 502 | 51 692 | 96 603 | 154 001 | 179 651 | 232 307 | -37 942 |

| Wynik brutto | -1 423 | 47 603 | 62 068 | 49 981 | 94 530 | 152 549 | 178 097 | 236 484 | -30 250 |

| Wynik netto | -1 830 | 38 123 | 50 307 | 41 051 | 73 393 | 123 515 | 143 194 | 192 850 | -25 777 |

| Marża brutto na sprzedaży | 7,7% | 18,1% | 19,8% | 18,5% | 23,2% | 28,2% | 31,0% | 38,1% | 3,1% |

| Marża na sprzedaży | 0,0% | 10,2% | 12,2% | 10,1% | 16,0% | 21,6% | 24,7% | 32,0% | -6,7% |

| Marża operacyjna | 0,2% | 9,5% | 11,9% | 10,3% | 15,5% | 21,9% | 24,6% | 31,8% | -6,7% |

| Marża brutto | -0,3% | 10,2% | 11,4% | 9,9% | 15,2% | 21,7% | 24,3% | 32,4% | -5,3% |

| Marża netto | -0,4% | 8,1% | 9,3% | 8,2% | 11,8% | 17,6% | 19,6% | 26,4% | -4,5% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

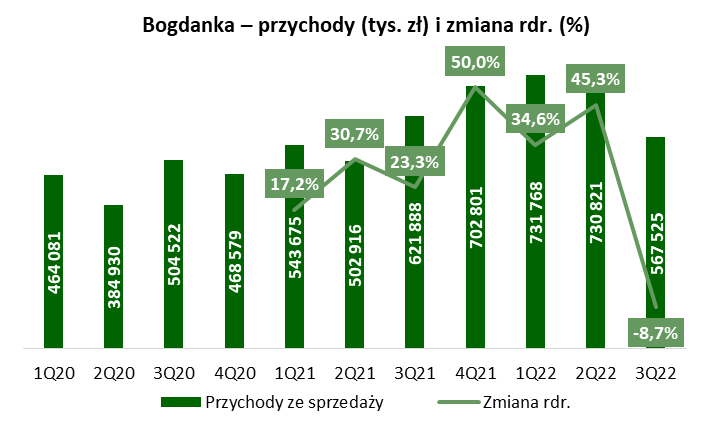

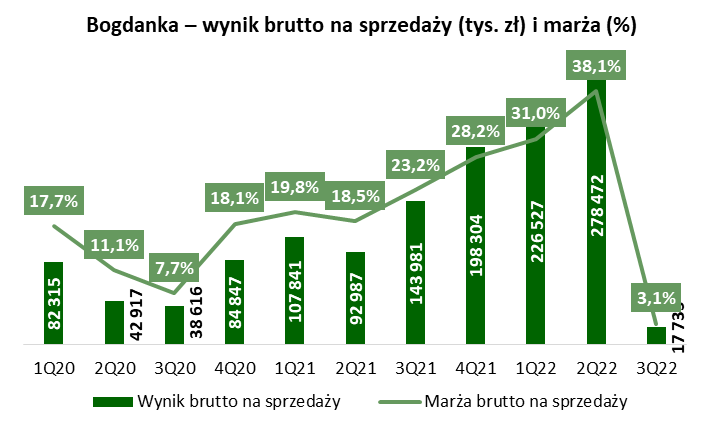

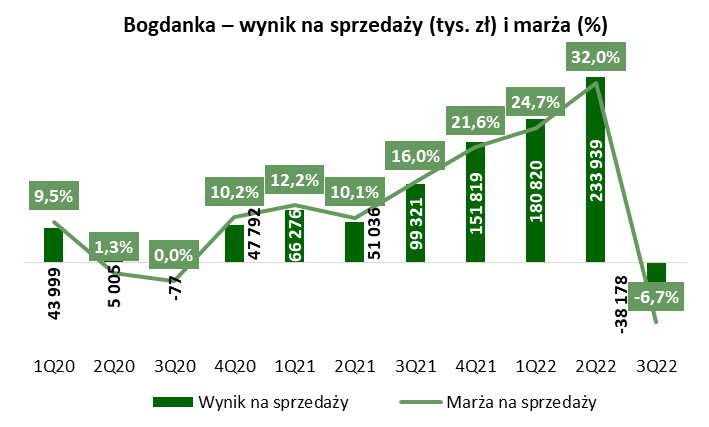

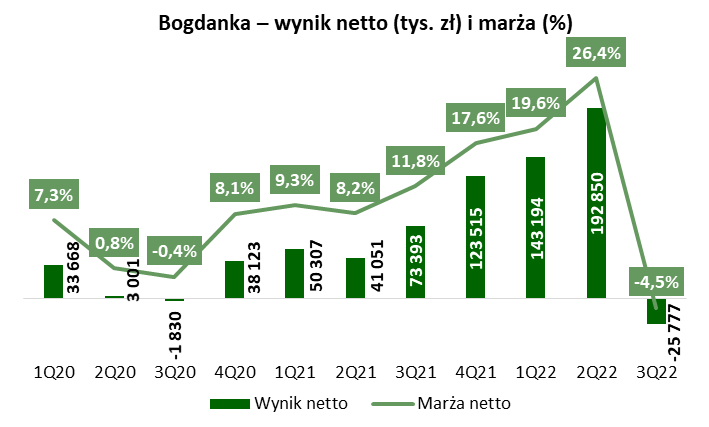

Do II kw. 2022 roku Bogdanka notowała pozytywne trendy wyników finansowych. Przychody zwiększały się w tempie dwucyfrowym, jeszcze szybciej rosły zyski i procentowe marże. Jednak w III kw. 2022 roku spółka poinformowała raportem bieżącym o niespodziewanych trudnościach geologicznych (co nie było pierwszym takim przypadkiem w historii – jest to ryzyko operacyjne prowadzonej działalności). W efekcie mocno spadło wydobycie, a przez to również sprzedaż węgla, co mocno odbiło się na wynikach. Strata na sprzedaży wyniosła 38,2 mln zł w III kw. 2022 roku, a strata netto 25,8 mln zł. Zysk netto za ostatnie cztery kwartały to 433,8 mln zł.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik na sprzedaży (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Ważne informacje

- 30 grudnia 2022 roku Bogdanka poinformowała o aneksowaniu umów z głównymi odbiorcami z GK Enea.

Wieloletnia umowa z Enea Wytwarzanie Sp. z o.o. na lata 2017-2036 została aneksowana do wartości 34,20 mld zł i była o 81,3% wyższa od wcześniejszych ustaleń. Wartośc umowy tylko na lata 2023-2036 to 27,97 mld zł.

Wieloletnia umowa z Elektrownią Połaniec została wydłużona na 2028 rok, a wartość całej umowy w latach 2013-2028 wynosi 10,07 mld zł i jest wyższa o 71,4% od wcześniejszych ustaleń. Dodano, że wartość umowy na lata 2023-2028 wynosi 6,84 mld zł.

Powyższe powinno mieć bardzo pozytywny wpływ na wyniki 2023 roku. - Ze względu na trudności geologiczne spółka zaktualizowała cel produkcyjny na 2022 rok do około 8,3 mln ton z planowanych wcześniej 9,2 mln ton. Po trzech kwartałach 2022 roku produkcja wyniosła 7,2 mln ton, co warunkuje, że zgodnie z szacunkami w IV kw. może ona wynieśc około 1,1 mln ton. To mało (w samym III kw. 2022 roku było to 1,6 mln ton) i oznacza, że kwartał może zakończyć się ze sporą stratą. W styczniu spółka powinna podać raport bieżący z szacunkowymi wynikami za 2022 rok.

- Spółka zaktualizowała także plan produkcyjny na 2023 rok, wskazując na produkcję rzędu około 8,3 mln ton. Spólka pracuje nad odbudową mocy produkcyjnych szacując, że ściana ruszy w II kw. 2023 roku. To z kolei oznacza, że wyniki finansowe na początku 2023 roku mogą pozostawać pod presją niższej produkcji.

Ceny węgla i produkcja Bogdanki

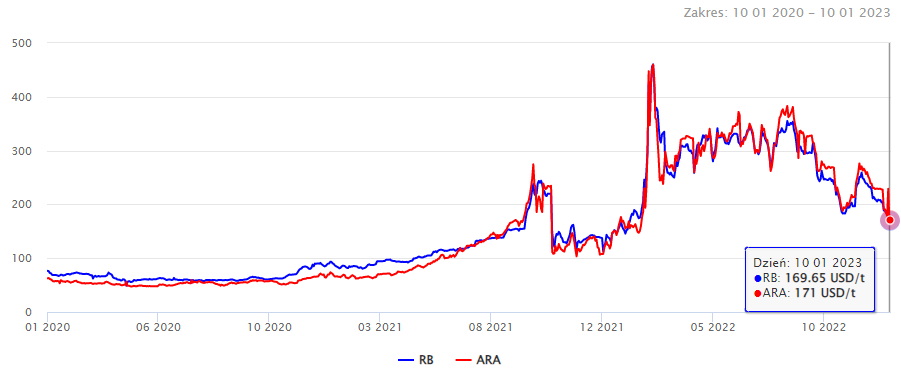

Ceny węgla energetycznego wystrzeliły po wybuchu wojny na Ukrainie. 23 lutego oscylowały wokół 200 USD/t, a po tygodniu wzrosły do około 450 USD/t. Na tak wysokim poziomie ceny nie utrzymały się jednak długo, gdyż już w drugiej połowie marca spadły, a następnie do końca wrzesnia poruszały się w dość szerokim trendzie bocznym 250-350 USD/t. W październiku pierwszy raz od wycbuchu wojny ceny spadły poniżej 200USD/t, a 2023 rok rozpoczął się od kontynuacji spadkowej tendencji. 10 stycznia 2023 roku ceny spadły na kolejne minima i oscylowały wokół 170 USD/t.

Ceny węgla energetycznego w portach Amsterdam-Rotterdam-Antwerpia (ARA) i Richards Bay (RPA)

Źródło: https://www.wnp.pl/gornictwo/notowania/ceny_wegla/

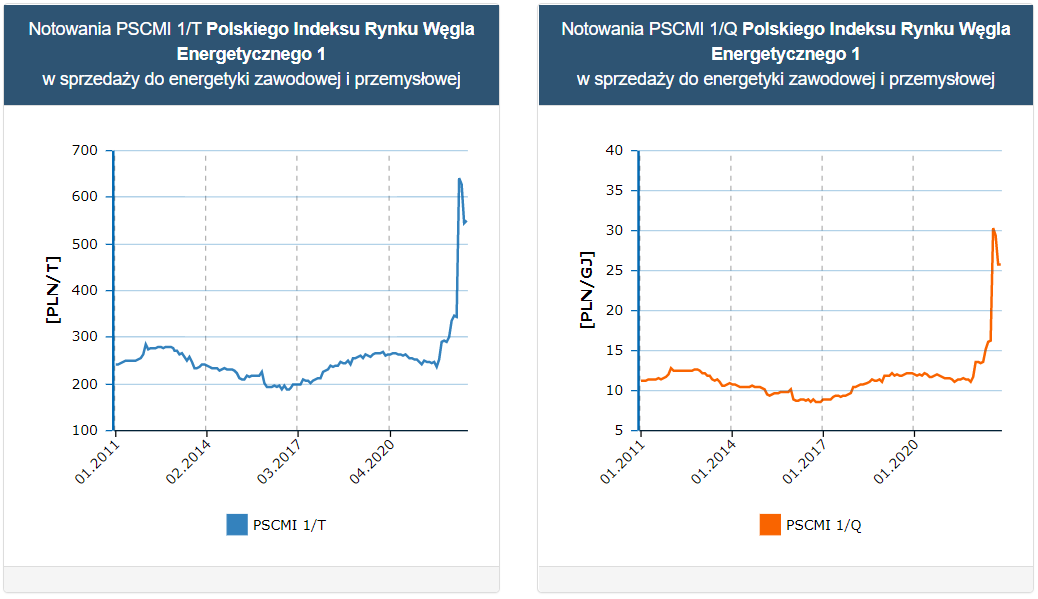

Ceny węgla energetycznego w Polsce mierzone są indeksem PSCMI obliczanym przez Agencję Rozwoju Przemysłu S.A., Oddział w Katowicach. Indeks mierzy ceny od początku 2011 roku. Ceny węgla w Polsce wystrzeliły w 2022 roku. W przeliczeniu na tonę wartość indeksu PSCMI nie przekraczała 300 zł/t, podczas gdy w sierpniu 2022 roku urosła aż do 628,20 zł/t (miesiąc wcześniej, w lipcu było to 344,23 zł/t, dane za listopad to 551,30 zł/t). Z kolei notowania indeksu w dżulach wystrzeliły z 11-12 zł/GJ do nawet 30,36 zł/GJ w sierpniu (miesiąc wcześniej było to 16,20 zł/GJ, dane za listopad to 25,84 zł/GJ). Bogdanka tłumaczyłą skokowy wzrost cen efektem renegocjacji przez spółki węglowe cen sprzedaży węgla i zaliczenia do przychodów tych miesięcy korekt faktur z poprzednich miesięcy.

W przypadku Bogdanki warto pamiętać o kontraktowej formule cenowej w wieloletnich umowach. Cena zazwyczaj ustalana jest na cały kolejny rok i bazuje na polskich cenach węgla.

Źródło: https://polskirynekwegla.pl/indeks-pscmi-1

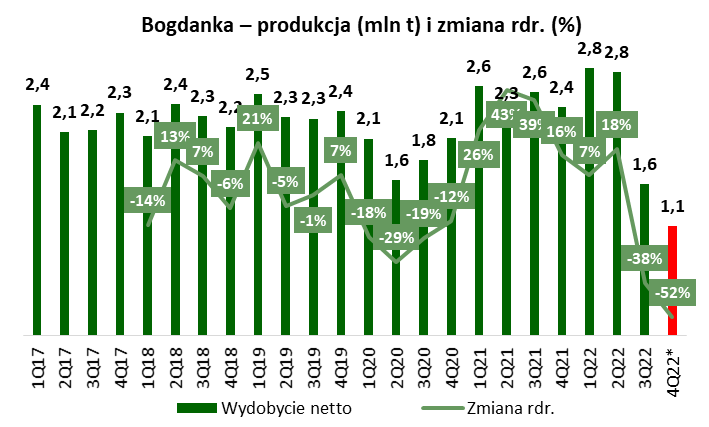

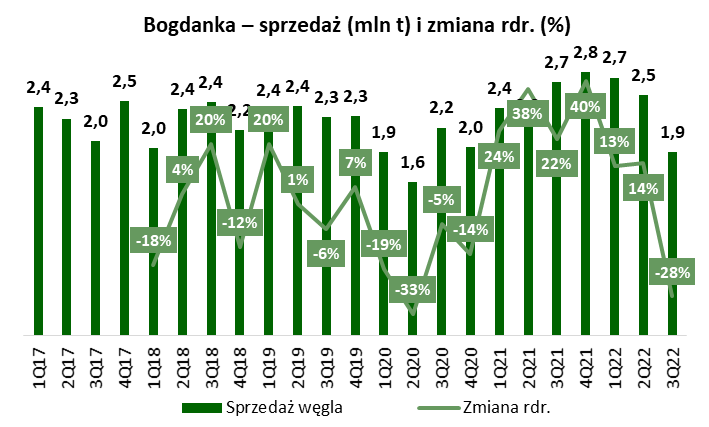

W latach 2017-2019 produkcja węgla przez Bogdankę oscylowała wokół 9-9,5 mln ton rocznie. W 2020 roku spadła do 7,6 mln ton, jednak już w 2021 roku zwiększyła się do blisko 10 mln ton. Ze względu na problemy górnicze w III kw. spółka oszacowała plan produkcyjny na 2022 i 2023 rok na poziomie 8,3 mln ton. Po trzech kwartałach 2022 roku produkcja wyniosła 7,2 mln ton, co oznacza, że produkcja w IV kw. 2022 roku może wynieść zaledwie 1,1 mln ton. Sprzedaż węgla jest naturalnie zbliżona do produkcji, choć kwartalnie mogą pojawić się niewielkie różnice.

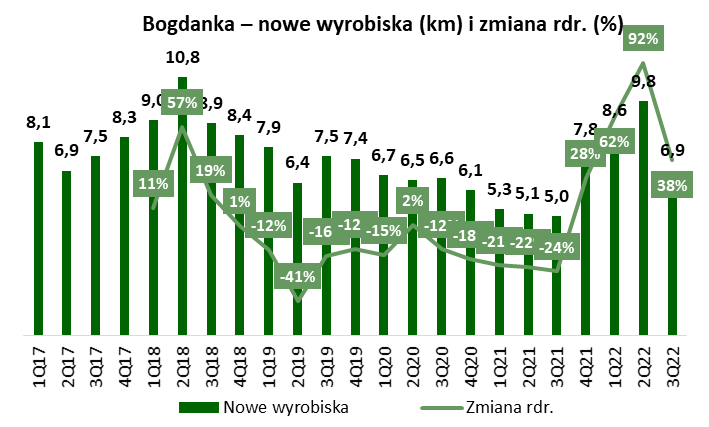

W 2022 roku grupa dokonała większych inwestycji w nowe wyrobiska. Po trzech kwartałach 2022 roku ich długość wyniosła 25,3 km, a więc więcej niż w całym 2021 roku, kiedy było to 23,2 km. Miało to istotne przełożenie na stronę kosztową, co pokazuje kolejny rozdział.

|

Produkcja (mln t) i zmiana rdr. (%) |

Sprzedaż (mln t) i zmiana rdr. (%) |

|

|

|

Nowe wyrobiska (km) i zmiana rdr. (%) |

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Koszty operacyjne

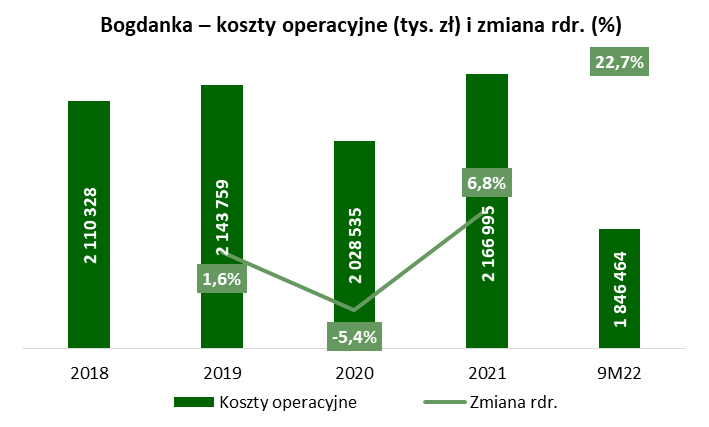

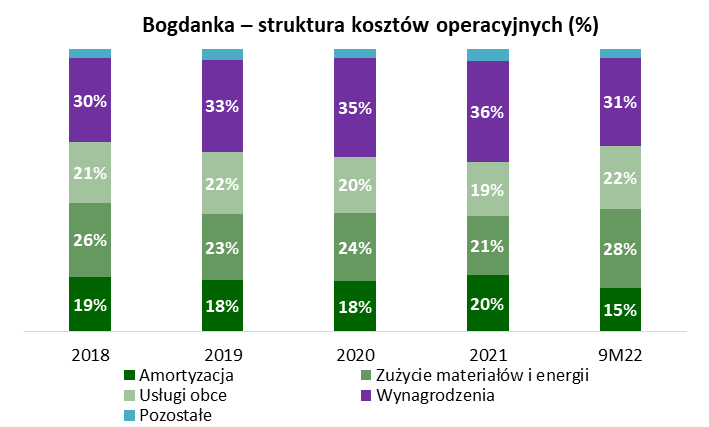

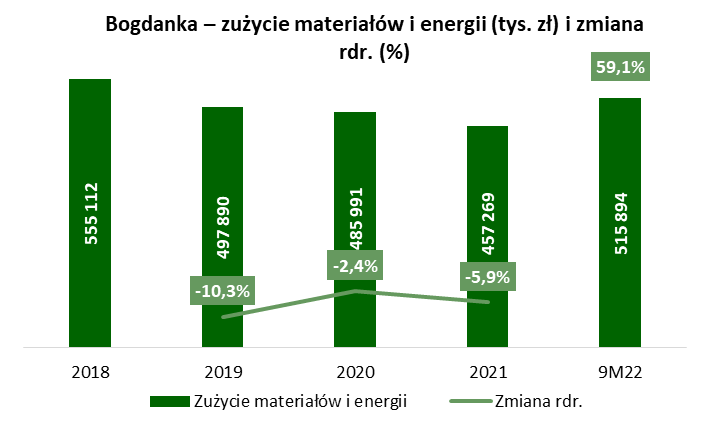

Na przestrzeni ostatnich lat koszty operacyjne Bogdanki oscylowały wokół 2,1-2,2 mld zł rocznie. Wysoka dynamika wzrostu została odnotowana w 2022 roku – po trzech kwartałach wyniosła +22,7% rdr. W strukturze kosztów widoczny był trend zwiększania udziału wynagrodzeń, z 30% w 2018 roku do 36% w 2021 roku, przy spadku głównie kosztów zużycia materiałów i energii, odpowiednio z 26% do 21%. Zmianę widać po trzech kwartałach 2022 roku, w który to okresie większej wagi nabrały ponownie głównie koszty zużycia materiałów i energii.

Zużycie materiałów i energii rosło najmocniej w trzech kwartałach 2022 roku, koszty zwiększyły się o 59,1% rdr., do 515,9 mln zł. Spółka tłumaczyła to trzema przyczynami: (1) wzrost zużycia materiałów (większy zakres prac przygotowawczych oraz większe zużycie części do maszyn i urządzeń górniczych), (2) wzrost kosztów energii elektrycznej oraz (3) wzrost kosztów podgrzewania wody.

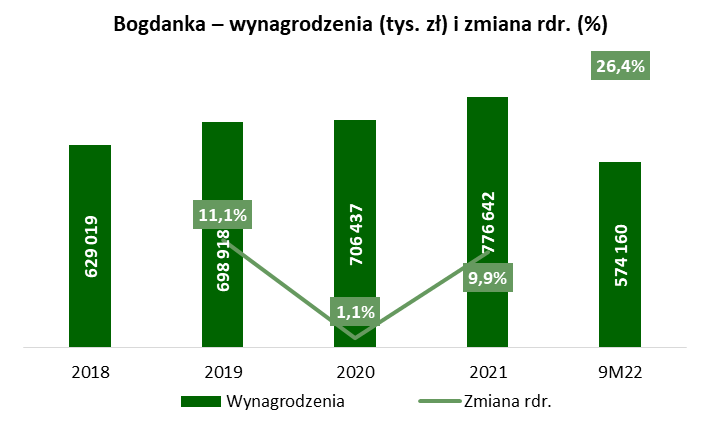

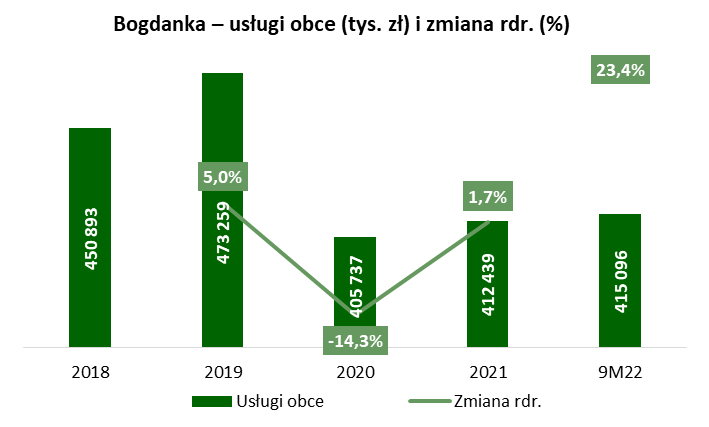

Świadczenia na rzecz pracowników urosły o 26,4% rdr., do 574,2 mln zł, głównie ze względu na podwyżkę wynagrodzeń oraz wypłacone nagrody, a także wyższą wartość obowiązkowych świadczeń i wzrost pozostałych świadczeń. Z kolei usługi obce wzrosły o 23,4% rdr., do 415,1 mln zł, m.in. ze względu na wzrost kosztów prac sobotnio-niedzielnych oraz usług górniczo wiertniczych, wyższy koszt transportu węgla, czy wyższe koszty zagospodarowania odpadów.

|

Koszty operacyjne (tys. zł) i zmiana rdr. (%) |

Struktura kosztów operacyjnych (%) |

|

|

|

Wynagrodzenia (tys. zł) i zmiana rdr. (%) |

Zużycie materiałów i energii (tys. zł) i zmiana rdr. (%) |

|

|

|

Usługi obce (tys. zł) i zmiana rdr. (%) |

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Przepływy pieniężne

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy LW Bogdanka za ostatnie okresy.

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 2021 | 9M22 |

| Przepływy operacyjne | 458 874 | 720 977 | 476 960 | 762 812 | 748 731 |

| Przepływy inwestycyjne | -418 232 | -476 533 | -611 029 | -394 353 | -486 711 |

| FCF | 40 642 | 244 444 | -134 069 | 368 459 | 262 020 |

| Przepływy finansowe | -304 777 | -32 497 | -7 061 | -9 894 | -95 268 |

| Przepływy razem | -264 135 | 211 947 | -141 130 | 358 565 | 166 752 |

| EBITDA | 469 191 | 767 842 | 459 927 | 796 949 | 658 287 |

| EBITDA/OCF | 1,02 | 1,07 | 0,96 | 1,04 | 0,88 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

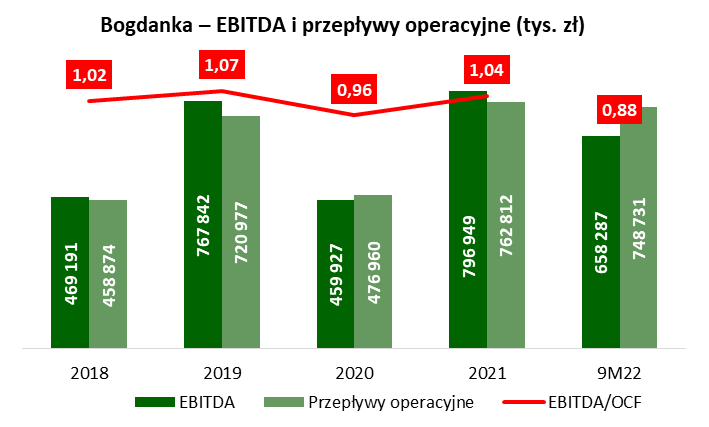

Bogdanka generuje dodatnie przepływy z działalności operacyjnej, a do tego może pochwalić się niemal idealną konwersją zysku EBITDA na przepływy. W ciągu ostatnich czterech lat wskaźnik przepływów operacyjnych do EBITDA kształtował się w okolicach 1. Ponadto, przepływy operacyjne były w trendzie wzrostowym, poza 2020 rokiem, w którym rozpoczęła się pandemia koronawirusa. Również za wyjątkiem 2022 roku grupa notowała dodatni wskaźnik wolnych porzepływów FCF rozumianych jako przepływy operacyjne pomniejszone o przepływy inwestycyjne. Grupa była zatem w stanie finansować się samodzielnie. Poniekąd była do tego zmuszona, gdyż sektor, ze względu na proekologiczne trendy, miał trudności z uzyskiwaniem finansowania zewnętrznego. W 2018 roku spółka spłaciła ostatnie wyemitowane obligacje, nie ponosząc istotnych wypływów finansowych od tamtego czasu. Wyższe, ujemne przepływy z działalności finansowej w okresie trzech kwartałów 2022 roku wynikały z wypłaconej dywidendy w łącznej kwocie 85 mln zł.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Bilans

Na koniec września 2022 roku suma bilansowa Grupy Bogdanka sięgnęła 4,92 mld zł. Największą pozycją są rzeczowe aktywa trwałe – 3,55 mld zł, oraz środki pieniężne i ekwiwalenty – 767 mln zł. Łącznie obydwie te pozycje odpowiadały za blisko 88% sumy bilansowej. Ciekawą pozycją w sprawozdaniu grupy są środki pieniężne wykazywane w aktywach trwałych, których wartość na koniec III kw. 2022 roku wyniosła 147,9 mln zł. Są to środki zgromadzone na wydzielonym rachunku Funduszu Likwidacji Kopalni, jak również środki o ograniczonej możliwości dysponowania przez okres co najmniej 12 miesięcy od dnia bilansowego.

Kapitał własny wyniósł 3,85 mld zł na koniec września 2022 roku, stanowiąc ponad 78% sumy bilansowej. Długoterminowe zobowiązania wyniosły 588 mln zł (głównie rezerwy i zobowiązania z tytułu podatku dochodowego), a krótkoterminowe 481 mln zł (głównie zobowiązania handlowe). Grupa praktycznie nie posiada oprocentowanego zadłużenia (łącznie 5,7 mln zł kredytów i pożyczek, dodatkowo 23,3 mln zł z tytułu leasingu).

Podsumowanie

Bogdanka ma za sobą bardzo dobry okres wynikowy, który przejściowo popsuł się za sprawą trudności geologicznych z III kw. minionego roku. Jak wskazują obecne komentarze ze strony przedstawicieli spółki, owe trudności mogą mieć istotne przełożenie na wielkość produkcji co najmniej w dwóch najbliższych kwartałach. Jednak już od początku 2023 roku pozytywnie do wyników powinna kontrybuować istotnie wyższa cena sprzedaży węgla dla głównego odbiorcy, tj. spółek z Grupy Kapitałowej Enea. W efekcie, pod kątem wyników finansowych perspektywy na cały 2023 rok są dla spółki bardzo obiecujące, a do tego historycznie Bogdanka wykazywała niemal idealną konwersję zysku EBITDA na przepływy operacyjne.

Obecne, rynkowe wskaźniki wyceny na bazie historycznych wyników dla Bogdanki wynoszą około 4 dla C/Z, 0,5 dla C/WK i 1,1 dla EV/EBITDA. Są to niskie wartości. Próbując znaleźć powody takiej wyceny rynkowej można wskazać na m.in. (1) akcjonariat – obecnie spółka jest kontrolowana pośrednio przez skarb państwa za pośrednictwem GK Enea, wraz z wydzielaniem „czarnych aktywów” SP ma objąć bezpośrednią kontrolę, co może budzić dalsze obawy inwestorów, jak ten proces może przebiegać, (2) rodzaj prowadzonej działalności, który jest sprzeczny z obecnymi, światowymi trendami związanymi z ekologią i odnawialną energią. Kwestia wielkości dyskonta jest dyskusyjna, jednak warto pamiętać, że jest ono obserwowane od dłuższego czasu w przypadku tej spółki.

Na sentyment do spółki mogą także wpływać wahania cen węgla energetycznego. Ceny węgla ARA spadły do poziomów sprzed wybuchu wojny na Ukrainie. Z kolei polski indeks cen PSCMI dalej utrzymuje się wysoko względem poprzednich miesięcy.

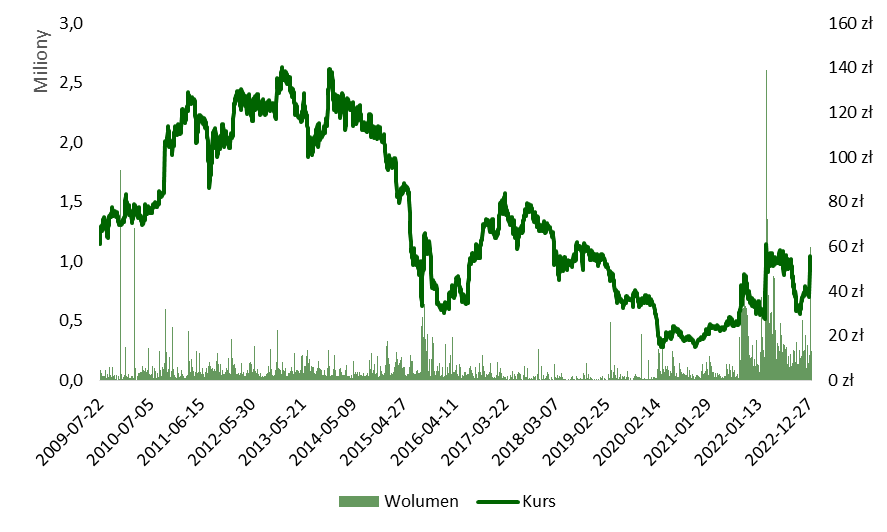

LW Bogdanka – wykres kursu akcji

Źródło: opracowanie własne.

--

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.