Polacy odwracają się od obligacji oszczędnościowych. Powodów szukać można zarówno w nienadążającej za inflacją ofercie, jak i tym, że popyt z ostatnich miesięcy „wyssał” sporo środków z kieszeni Polaków gotowych ulokować środki w państwowych papierach.

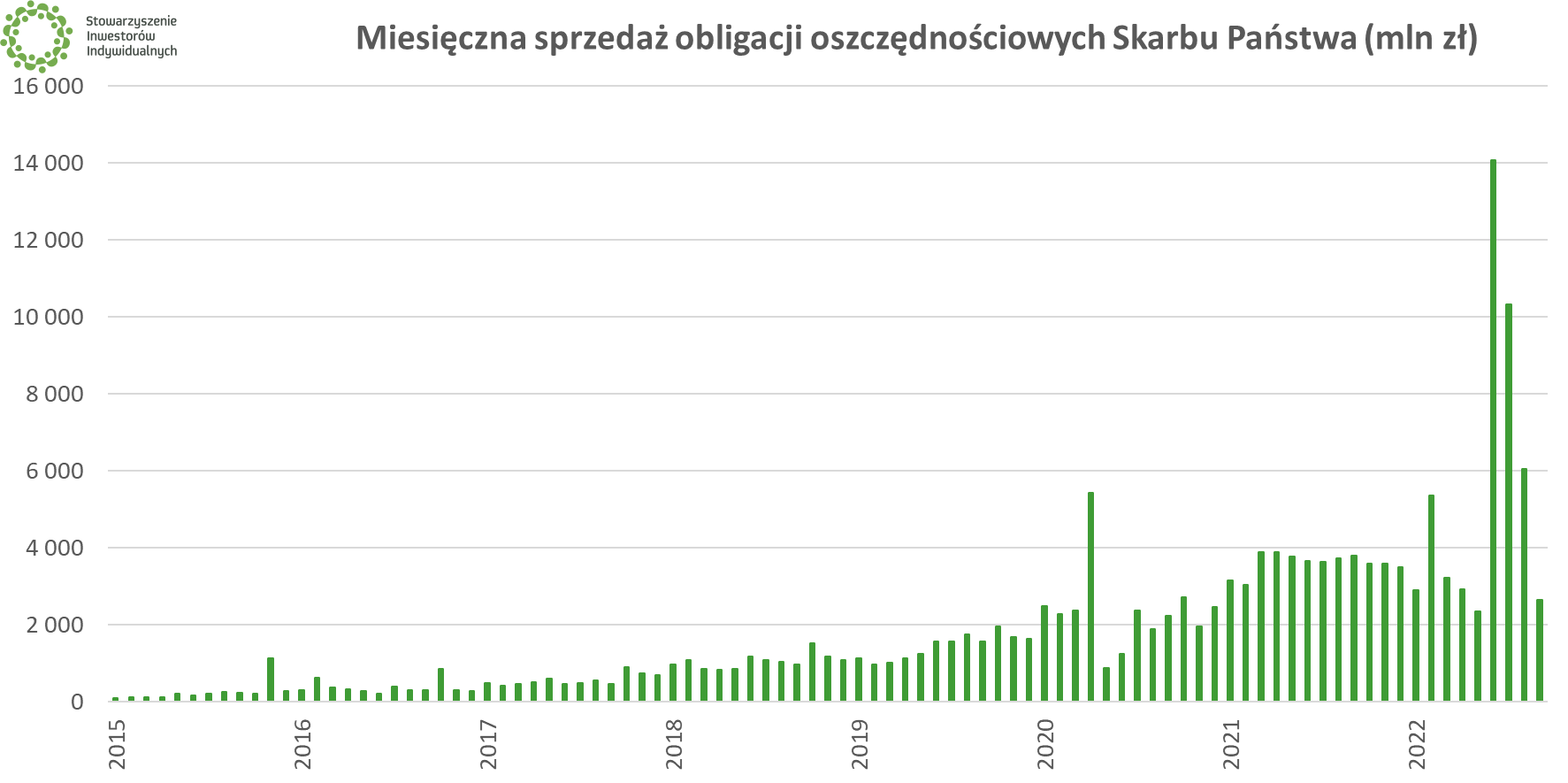

Jak poinformowało Ministerstwo Finansów, we wrześniu 2022 r. sprzedaż obligacji oszczędnościowych opiewała na 2,653 mld zł. To wynik zdecydowanie niższy niż miesiąc wcześniej (6,064 mld zł), a także mocno ustępujący rekordom odnotowanym w czerwcu (14,073 mld zł) i lipcu (10,333 mld zł) tego roku. Eliminując te dwa wyjątkowe miesiące, sprzedaż obligacji we wrześniu była niewiele wyższa od długookresowej średniej z okresu rozpoczętego w styczniu 2019 r. (2,580 mld zł).

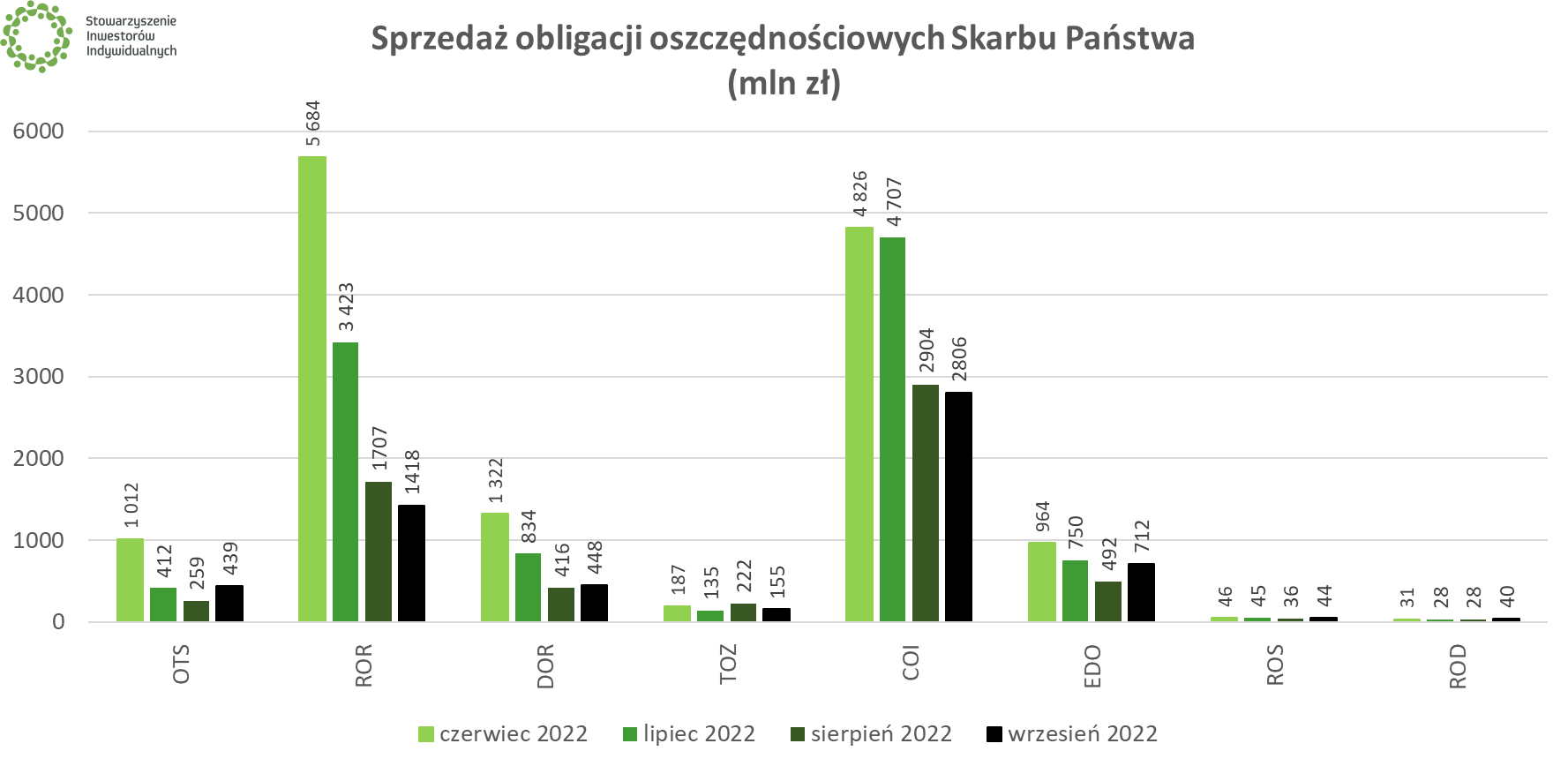

Sytuacę sprzedażową „ratują” obligacje indeksowane inflacją, które odpowiadają za ponad połowę popytu. W komunikacie MF wyszczególniono, że najchętniej kupowanymi papierami były czteroletnie obligacje indeksowane inflacją (46,3 % udziału w sprzedaży), które dystansowały obligacje dziesięcioletnie (11,7%). Miejsce numer dwa w strukturze sprzedaży zajęły obligacje jednoroczne o oprocentowaniu zmiennym uzależnionym od wysokości stopy procentowej NBP (23,4%). Jest to relatywnie nowy typ obligacji, wprowadzony przez resort finansów do sprzedaży dopiero od czerwca tego roku.

Na dalszych lokatach pod względem wartości sprzedaży uplasowały się dwuletnie obligacje indeksowane stopą procentową (7,4%) oraz obligacje trzyletnie (2,6%) i trzymiesięczne (7,2%). Śladowy udział mają papiery przeznaczone wyłącznie dla beneficjentów programu 500+ (oba ich rodzaje po 0,7%).

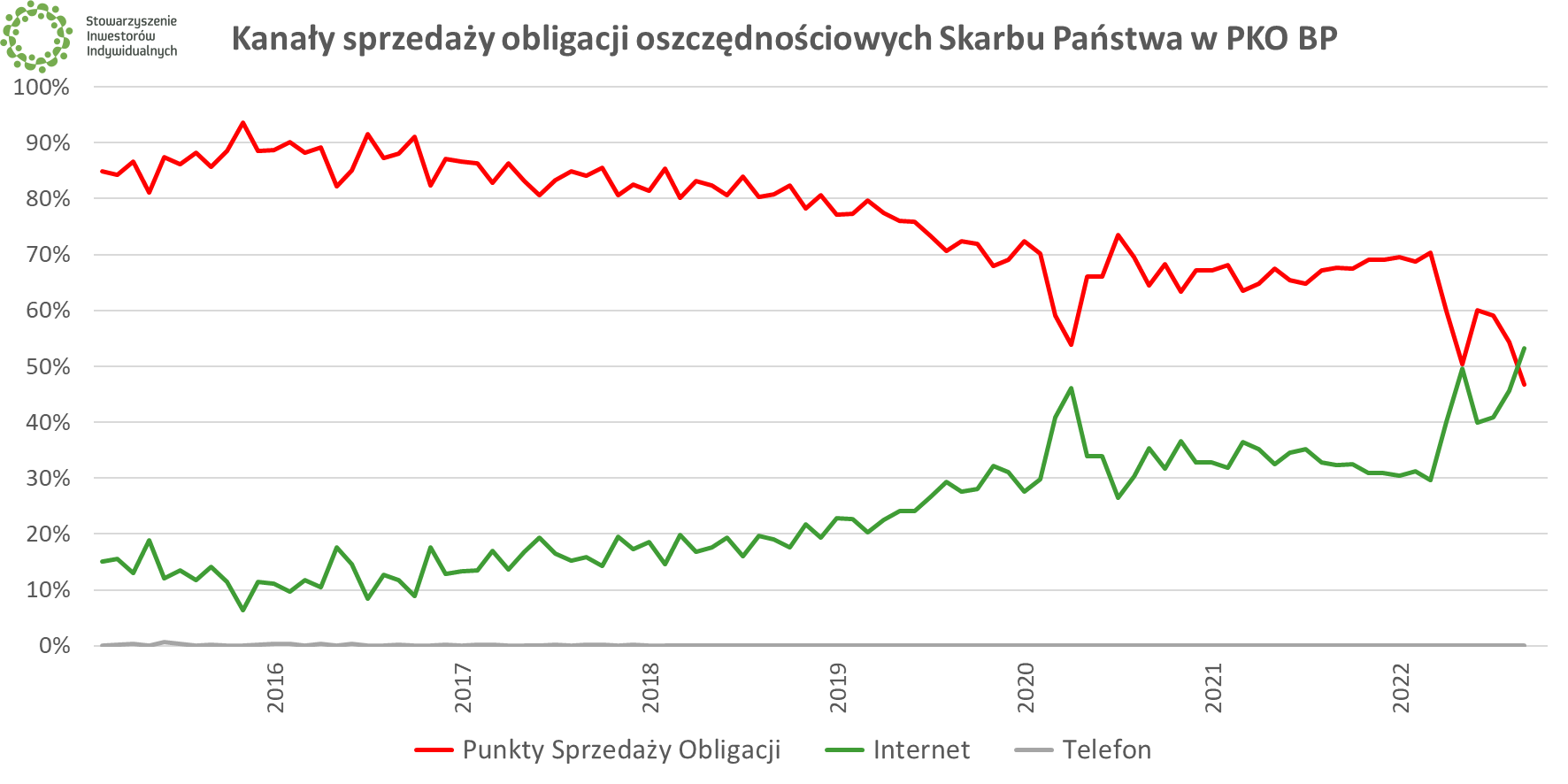

Sprzedaż przez internet wreszcie górą

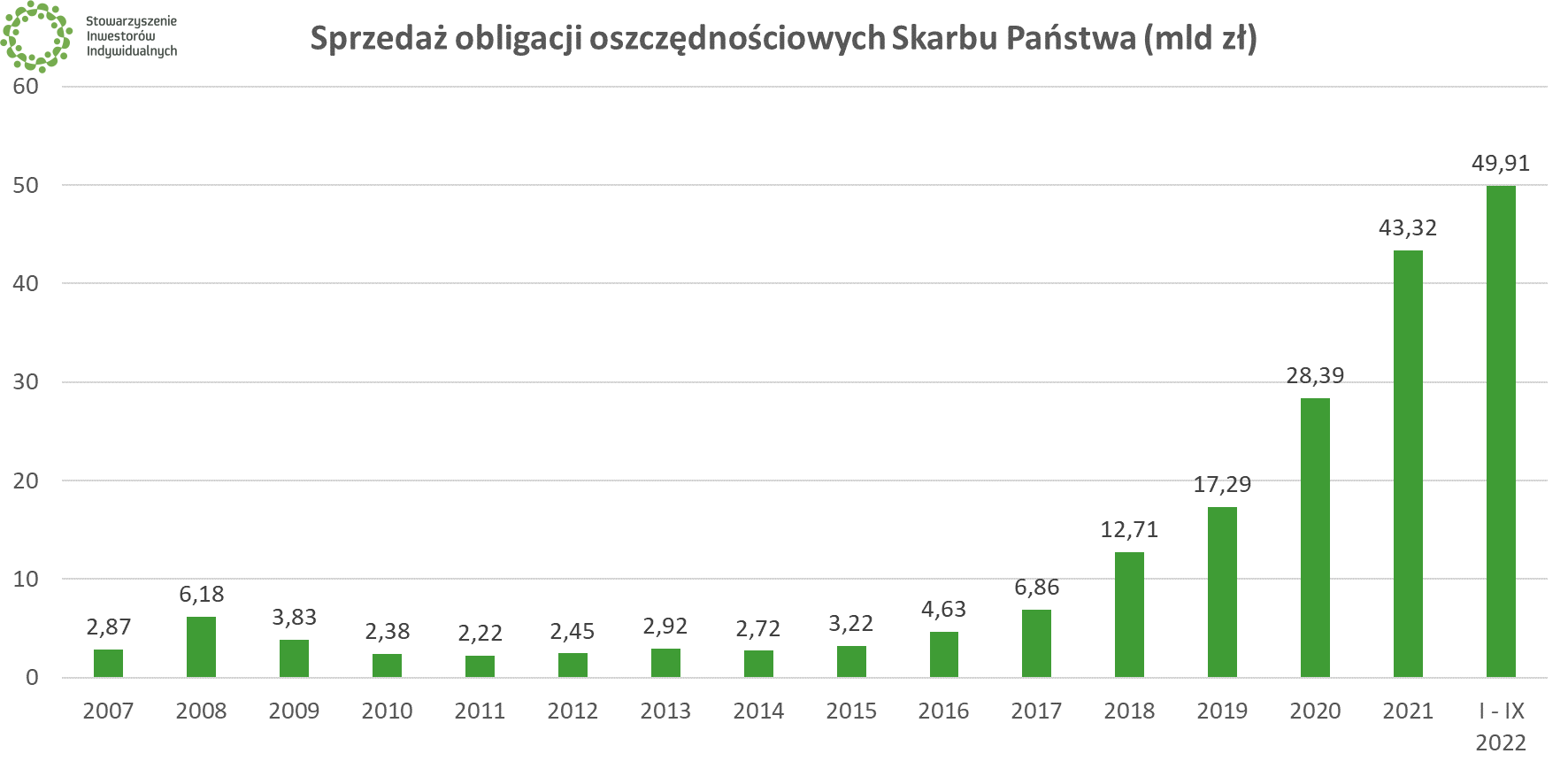

Łącznie w 2022 r. sprzedaż skarbowych obligacji oszczędnościowych sięga 49,91 mld zł. Oznacza to, że po trzech kwartałach obecny rok już jest rekordowy pod względem sprzedaży obligacji oszczędnościowych SP.

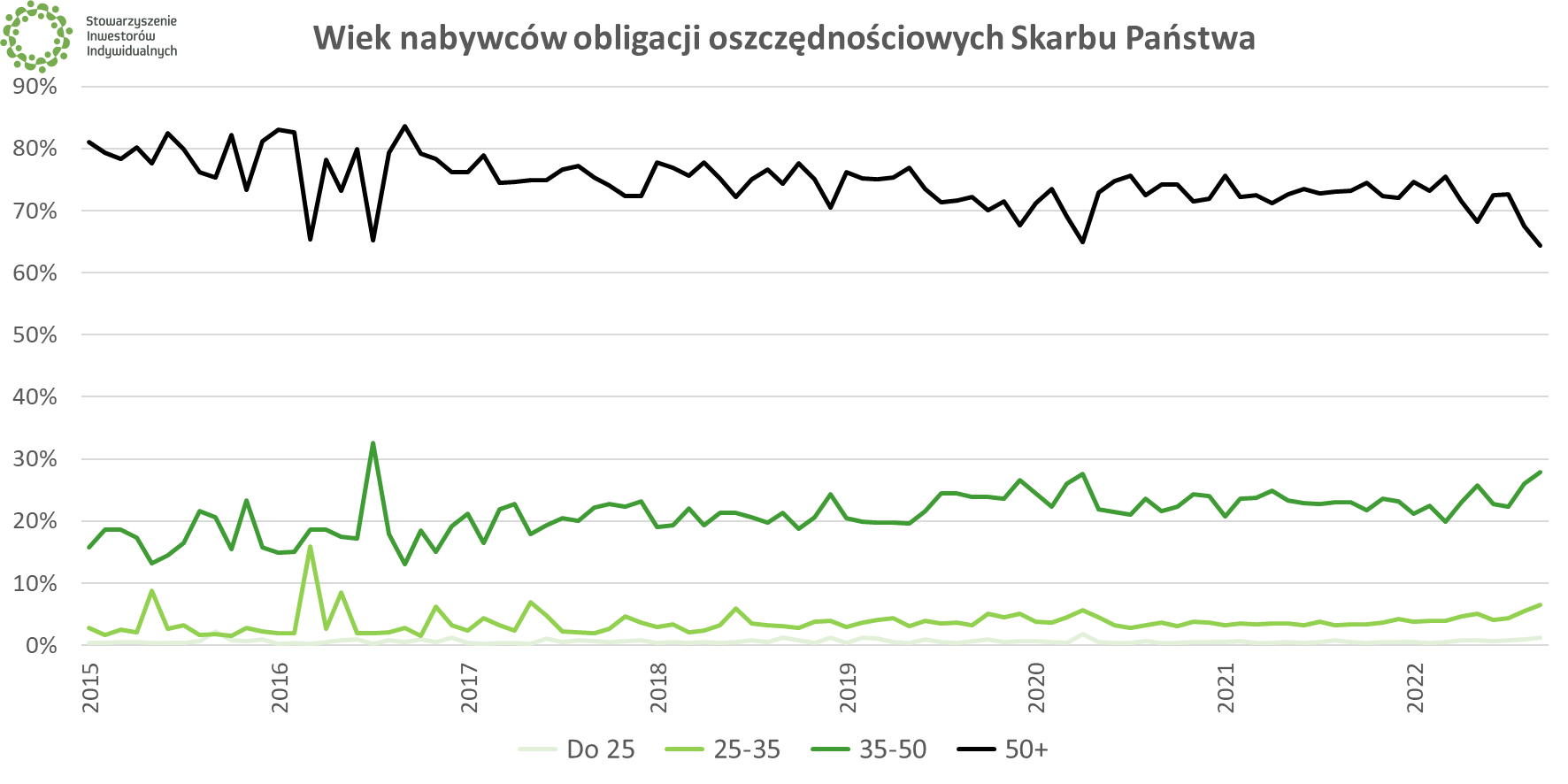

W danych udostępnionych przez Ministerstwo Finansów znajdziemy też informację o strukturze wiekowej nabywców obligacji. 64,4% kupujących stanowiły osoby w wieku 50+, co i tak jest najniższym wynikiem przynajmniej od początku 2015 r. (dokąd sięgają dane MF). Do grupy wiekowej 35-50 należało 27,9% kupujących obligacje, 6,5% reprezentowało przedział 25-35, a 1,2% miał mniej niż 25 lat.

Zmiana struktury wiekowej zbiega się ze wzrostem sprzedaży obligacji przez Internet. Kanał ten odpowiadał we wrześniu za 53,3% sprzedanych obligacji, podczas gdy w punktach stacjonarnych nabyto 46,7% oferty. Przewaga kanału elektronicznego została odnotowana po raz pierwszy od przynajmniej 2015 r., więc raczej można uznać, że jest tak po raz pierwszy w historii. Dla porównania, jeszcze na początku roku proporcje sięgały 70 do 30 na korzyść sprzedaży w oddziałach PKO BP.

Warto dodać, że od 1 października obligacje oszczędnościowe Skarbu Państwa dostępne są także w Pekao. Wpływ uruchomienia sprzedaży obligacji w drugim z kontrolowanych przez państwo banków na popyt i strukturę sprzedaży obligacji poznamy za miesiąc, gdy MF przedstawi dane za październik.

Należy też przypomnieć, że trwa sprzedaż październikowej oferty obligacji oszczędnościowych SP. Jest ona nieco lepsza względem sierpnia, choć różnice nie są duże. Wynika to z niewielkiej podwyżki stóp procentowych we wrześniu (z 6,5% do 6,75% w przypadku stopy referencyjnej NBP.

Kolejnego komunikatu MF dotyczącego oferty obligacji oszczędnościowych na listopad możemy spodziewać się w ostatnim tygodniu października. Jeśli, idąc w ślad za RPP, która w październiku nie zmieniła stóp procentowych, również emitent obligacji oszczędnościowych Skarbu Państwa nie podniesie oprocentowania, wówczas wyniki sprzedaży w listopadzie mogą być jeszcze gorsze.

- Trzymiesięczne oszczędnościowe obligacje skarbowe o oprocentowaniu stałym (OTS): 3% w stosunku rocznym

- Roczne oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (ROR): w pierwszym miesiącu 6,75% w stosunku rocznym, później stopa referencyjna NBP

- Dwuletnie oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (DOR): w pierwszym miesiącu 6,85%, później stopa referencyjna NBP + marża 0,1%

- Trzyletnie oszczędnościowe stałoprocentowe obligacje skarbowe (TOS): 6,85% w skali roku

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 7% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1%

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 7,25% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25%

- Rodzinne oszczędnościowe sześcioletnie obligacje skarbowe (ROS): W pierwszym roku 7,2% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,5%

- Rodzinne oszczędnościowe dwunastoletnie obligacje skarbowe (ROD): W pierwszym roku 7,5% w skali roku, w kolejnych latach inflacja podawana przez GUS + marża 1,75%

Oczywiście od wszelkich zysków z tytułu zakupu obligacji oszczędnościowych Skarbu Państwa odprowadzony zostanie za nas podatek Belki. Jedynym sposobem na jego uniknięcie, jest zakup obligacji w ramach konta IKE-Obligacje.

🟢 Wszelkie informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

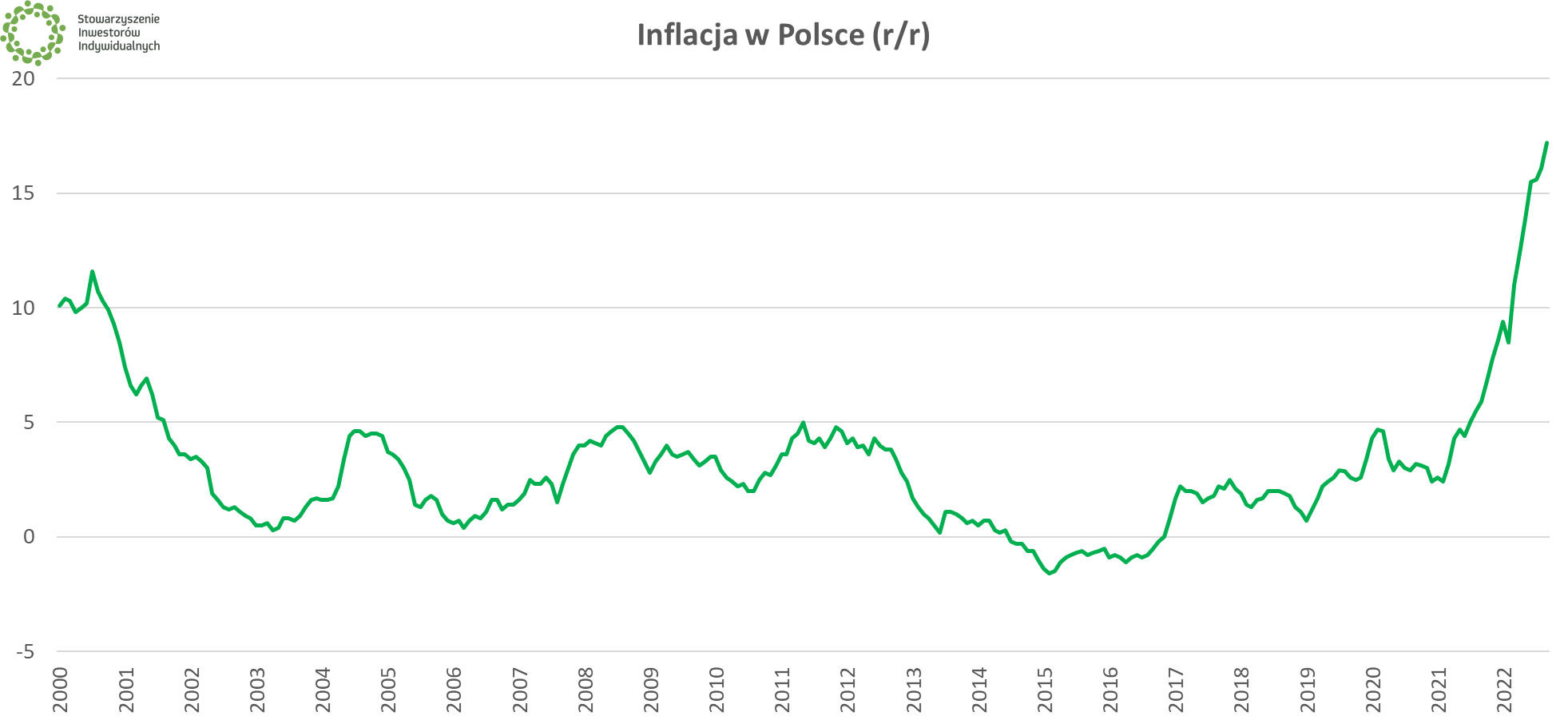

Inflacja wygrywa z obligacjami

Obecna oferta obligacji oszczędnościowych Skarbu Państwa, nawet gdy mowa o papierach nazywanych kolokwialnie antyinflacyjnymi, daleka jest od poziomu, który zapewniły ochronę przed wzrostem cen. Rzut oka na wykres inflacji publikowanej przez GUS dobitnie go udowadnia.

Kolejne dane dotyczące polskiej inflacji poznamy 31 października o 10:00. Będzie to wstepny raport o wzroście cen w październiku.