Przejęcie Lotosu przez Orlen uruchomi lawinę zmian w głównych indeksach GPW. Przed nami jeszcze dwie zaplanowane rewizje, a nadzwyczajny powód do zmian może dać planowana fuzja Orlenu z PGNiG.

Po sesji 3 sierpnia z WIG20 usunięty zostanie Lotos, którego przejęcie przez PKN Orlen zostało 1 sierpnia „przyklepane” poprzez wpis do Krajowego Rejestru Sądowego. Otwiera to drogę do definitywnego usunięcia spółki z indeksów. Póki co notowania Lotosu są zawieszone (od 29 lipca), więc przez cztery dni WIG20 funkcjonował niejako jak WIG19.

Sytuacja wróci do normy od 4 sierpnia, gdy na notowania WIG20 ponownie wpływ będzie miało dwadzieścia spółek. Grono polskich blue chipów uzupełni Grupa Kęty – giełdowy weteran, obecny na rynku od 1996 r., który zajmował najwyższe miejsce na liście rezerwowej do WIG20, publikowanej przez zarządzającą indeksami GPW Benchmark. Ostatnie chwile poza WIG20 aluminiowa spółka uświetniła publikacja lepszych od oczekiwań wyników kwartalnych (aczkolwiek prognozy dla branży nie są najlepsze).

Rzecz jasna Grupa Kęty zajmie też miejsce Lotosu w kumulującym dywidendy indeksie WIG20TR. To o tyle istotne, że Kęty regularnie dzielą się z inwestorami zyskiem. Awans małopolskiej spółki do WIG20, oznacza też, że uzupełnienia wymagać będą inne indeksy. Ich zestawienie przedstawiła GPW Benchmark.

- w mWIG40 i mWIG40TR miejsce Grupy Kęty zajmie BNP Paribas Bank Polska

- w sWIG80 i sWIG80TR miejsce BNP Paribas Bank Polska zajmie Votum

- w WIG30 i WIG30 TR miejsce Grupy Lotos zajmie Budimex

- w WIG.MS-PET miejsce Grupy Lotos zajmie Serinus

- w WIG140 miejsce Grupy Lotos zajmie Votum

- w WIG-ESG miejsce Grupy Lotos zajmie Bogdanka

Roszady te, poza zmianą struktury sektorowej poszczególnych indeksów (oraz zmniejszeniem udziału Skarbu Państwa w WIG20), stanowią także wyzwanie dla zarządzających funduszami pasywnymi, odzwierciedlającymi indeksy GPW.

– Usunięcie Lotosu z indeksów giełdowych będzie miało wpływ na 7 funduszy inwestycyjnych: BETA ETF WIG20TR, mWIG40TR i sWIG80TR; inPZU Akcje Polskie, PKO Akcji Rynku Polskiego, NN Odpowiedzialnego Inwestowania, Ipopema m-Indeks, które łącznie na koniec czerwca 2022 roku zarządzały aktywami rzędu 1,5 mld złotych. Lotos to około 3,7% indeksu WIG20TR, który zostanie połączony z PKN Orlen o wadze około 11,7% indeksu WIG20TR. Stworzenie tak dużego podmiotu może powodować, że przy przyszłych rewizjach kwartalnych GPW Benchmark regularnie będzie ograniczało udział PKN Orlen do 15%, gdyż taka zasada znajduje się w metodologii indeksu WIG20TR – czytamy na stronie Beta Securities, gdzie opisano wpływ rewizji nadzwyczajnej na fundusze indeksowe.

Orlen motorem napędowym rewizji

Wynikając a z przejęcia Lotosu przez Orlen sierpniowa rewizja indeksów nie zmienia regularnego kalendarza rewizji GPW Benchmark. Kolejny zaplanowany przegląd indeksów odbędzie się we wrześniu. 1 września ogłoszone zostaną zmiany w WIG20, mWIG40, sWIG80, WIG30 (oraz ich wersjach Total Return), które bazować będą na rankingu opracowanym 19 sierpnia. Do korekty kwartalnej głównych indeksów dojdzie 16 września. Zmienione zostaną wówczas też pozostałe indeksy sektorowe i makrosektorowe.

Kolejny regulaminowy przegląd przypadnie na grudzień 2022 r., aczkolwiek wcześniej możemy być świadkami innych poważnych zmian. Wszystko przez planowane przez rząd połączenie PKN Orlen z PGNiG, do którego dojść ma – według obecnych deklaracji – na przełomie października i listopada 2022 r. Kilka dni temu ustalono parytet wymiany: udziałowcy PGNiG za każdą posiadaną akcję otrzymają 0,0925 nowych akcji Orlenu.

Przed sierpniową rewizją, udział Orlenu w WIG20 wynosił 11,457%, a Lotos za 3,609%. Łącznie 15,07% udziału w głównym indeksie GPW, podczas gdy metodologia indeksu mówi, że udział jednej spółki w indeksie nie może przekroczyć 15%.

Z kolei według obecnego stanu PGNiG odpowiada za 5,875%, co w połączeniu z Orlenem i Lotosem daje blisko 21% udziału w głównym indeksie GPW. Dodając udziały PKO BP (11,08%), PZU (9%), KGHM (7,81%), Pekao (6,82%), PGE (4,18%) i JSW (1,37%) otrzymujemy aż 61,18% udziału Skarbu Państwa w WIG20.

To dużo, ale też sporo niż bywało w przeszłości. Przykładowo, w maju 2018 r. państwowe spółki odpowiadały za 74% flagowego indeksu i stanowiły 12 na 20 jego komponentów. Były to czasy sprzed debiutu Allegro czy Pepco, gdy Dino było dalece mniejsze niż obecnie, a w indeksie widniały też Alior, Tauron czy Energa.

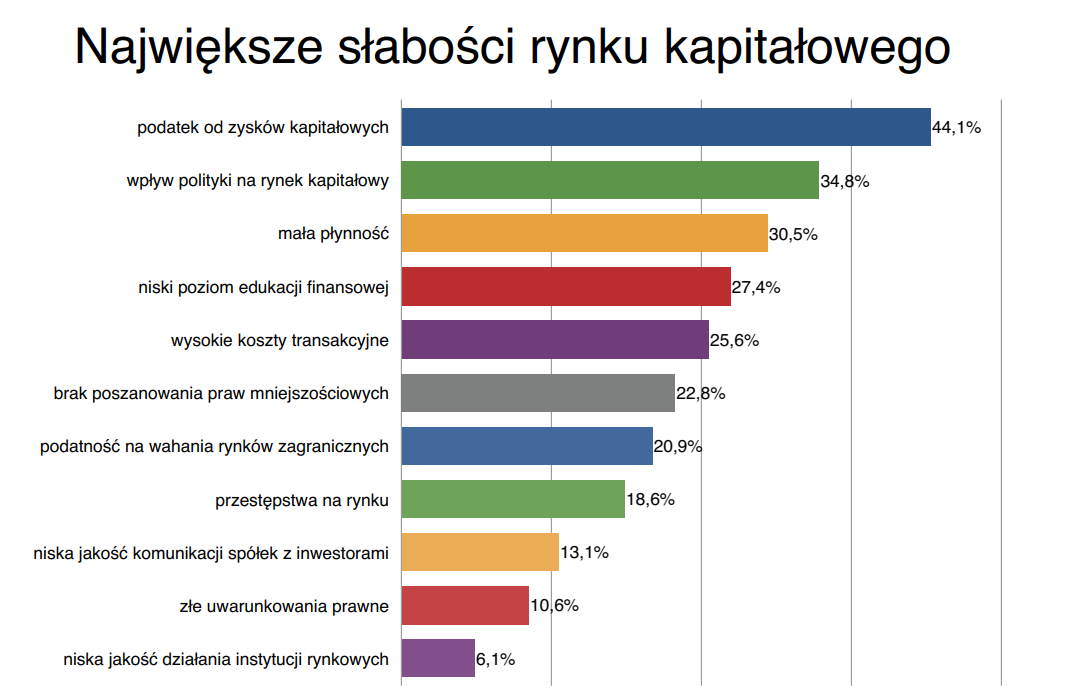

W tym kontekście warto przypomnieć, że wpływ polityki na rynek kapitałowy – a tak duży udział własnościowy jest jednym z tego symptomów – regularnie uznawany jest przez polskich inwestorów indywidualnych za jedną z największych bolączek krajowego rynku. Tak też było w ubiegłorocznym Ogólnopolskim Badaniu Inwestorów.

Przypominamy, że trwa tegoroczna edycja Ogólnopolskiego Badania Inwestorów już trwa. Więcej informacji oraz formularz do wypełnienia znajdziesz na stronie badania.