Grupa Manufaktura Piwa Wódki i Wina spory rozgłos zdobyła za sprawą prezesa i jednego z akcjonariuszy. Janusz Palikot i Kuba Wojewódzki to istotne postaci dla marketingowego przekazu spółki prowadzącej ofertę publiczną, ale ostatecznie najważniejszy jest przeceż biznes. Przyglądamy się fundamentom alkoholowej spółki, która wybiera się na NewConnect.

Grupa Manufaktura Piwa Wódki i Wina to producent wysokogatunkowych wyrobów alkoholowych w tym piwa, alkoholi wysokoprocentowych takich jak wódka czy whisky, a także innych napojów bezalkoholowych. W minionym roku emitent osiągnął przychody ze sprzedaży na poziomie 49,7 mln zł, co stanowi prawie dziesięciokrotny wzrost w porównaniu z 2020 r. Celem firmy jest dalsze zwiększanie wolumenów sprzedaży, w czym ma pomóc realizacja planu inwestycyjnego, zwiększenie penetracji rynku krajowego, rozwinięcie eksportu, a także realizacji polityki produktowej opartej na różnorodności z szerokim odwołaniem do emocji.

Grupa Manufaktura Piwa Wódki i Wina – model biznesowy i struktura

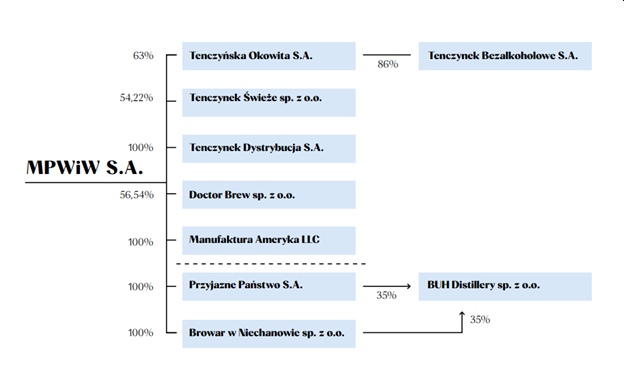

Grupa Manufaktura Piwa Wódki i Wina powstała w wyniku połączenia dwóch spółek z branży piwnej (MPWiW i Doctor Brew) oraz konsolidacji innych podmiotów operujących w ramach Grupy do których należą Tenczyńska Okovita, Tenczynek Dystrybucja, Tenczynek Świeże, a niebawem po zakończeniu procesu przejęcia również Przyjazne Państwo oraz pośrednio Tenczynek Bezalkoholowe i BUH Distillery. W ramach planowanej rozbudowy zdolności produkcyjnych, w 2023 r. przejęta ma zostać także spółka Browar w Niechanowie (obecnie partner biznesowy emitenta, któremu zlecana jest część produkcji).

Jak już wspomniano, Grupa MPWiW zajmuje się wytwarzaniem i sprzedażą wysokogatunkowych wyrobów alkoholowych, obejmujących piwa oraz alkohole wysokoprocentowe, a także piw i innych napojów bezalkoholowych. Oferta oparta jest na produktach wysokomarżowych z segmentu premium, odwołujących do emocji odbiorców z jednoczesnym wsparciem przekazem reklamowym.

Szczegółową strukturę Grupy Kapitałowej MPWiW przedstawia poniższa grafika

|

| Źródło: MPWiW S.A. |

Wraz z procesem łączenia obydwu podmiotów, zapoczątkowany został proces dywersyfikacji produkcji i odejścia od modelu funkcjonowania opartego tylko na piwie regionalnym, w kierunku modelu rozszerzonego o kraftowe alkohole wysokoprocentowe. Istniejąca infrastruktura browaru jest rozbudowywana o dodatkowe elementy ciągu produkcyjnego, umożliwiające, między innymi, internalizację produkcji alkoholi wysokoprocentowych, co pozwala na zwiększenie efektywności operacyjnej. Wraz z rosnącymi wolumenami zwiększane są moce produkcyjne i magazynowe.

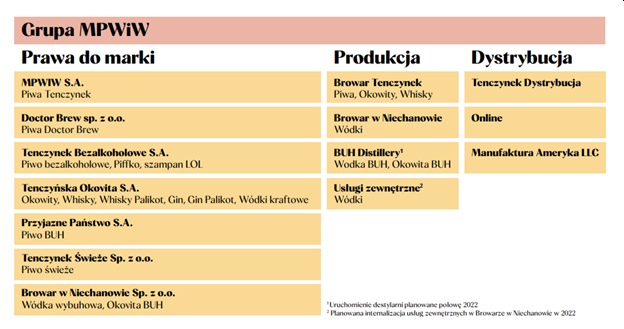

Funkcjonowanie grupy kapitałowej opiera się na trzech obszarach aktywności, obejmujących:

- prawa do marek i zarządzanie nimi

- procesy produkcyjne

- sprzedaż i dystrybucję produktów

Podział podmiotów wchodzących w skład grupy pomiędzy trzy obszary działalności oraz linie produktowe, przedstawia poniższa grafika

|

| Źródło: MPWiW S.A. |

Oparcie dystrybucji na trzech kanałach (tradycyjnym, online i sieci własnej) pozwala dotrzeć do zróżnicowanych grup konsumentów. Jednocześnie planowana rozbudowa kanału tradycyjnego umożliwi dotarcie do większej liczby sklepów operujących w handlu rozproszonym oraz sieci ogólnopolskich.

Informacje o ofercie Grupy Manufaktura Piwa Wódki i Wina

Oferta publiczna akcji Manufaktury Piwa Wódki i Wina S.A. obejmuje do 203 371 akcji nowej emisji serii K. Zapisy na akcje oferowane zarówno w transzy dla małych, jak i dużych inwestorów odbędą się od 26 kwietnia do 10 maja 2022 roku. Przydział oferowanych akcji zaplanowano na 13 maja.

Po zakończeniu procesu nabywania akcji Przyjaznego Państwa, oferowane akcje serii K stanowić będą łącznie 3,61% podwyższonego kapitału zakładowego emitenta i będą uprawniać do wykonywania łącznie 3,07% ogólnej liczby głosów na walnym zgromadzeniu.

Prawnie wiążącym dokumentem ofertowym zawierającym informacje o ofercie akcji MPWiW S.A. jest memorandum informacyjne. Materiały są dostępne na stronie internetowej spółki.

Zapisy na akcje MPWiW w ramach pierwszej oferty publicznej są prowadzone przez dwa biura maklerskie:

- Dom Maklerski BOŚ – Koordynator Oferty,

- Biuro Maklerskie mBanku – Uczestnik konsorcjum dystrybucyjnego.

Grupa Manufaktura Piwa Wódki i Wina – dane finansowe

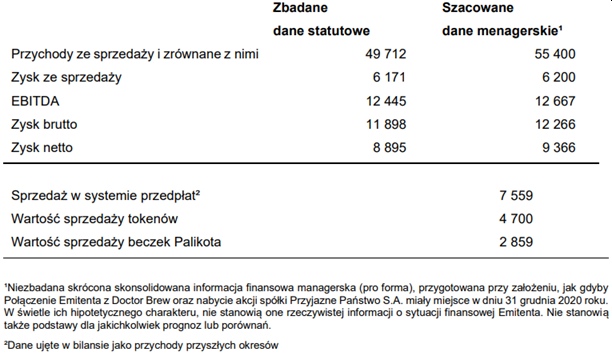

W 2021 r. spółka wykazała dynamiczny wzrost skali działalności. Zgodnie ze zbadanymi skonsolidowanymi wynikami finansowymi w 2021 r. emitent osiągnął przychody ze sprzedaży na poziomie 49,7 mln zł, co stanowi prawie dziesięciokrotny wzrost w porównaniu z 2020 rokiem, EBITDA w wysokości 12,45 mln zł, a zysk netto 8,9 mln zł.

Skonsolidowane dane finansowe za 2021 rok w ujęciu statutowym i managerskim (w tys. zł)

|

| Źródło: MPWiW S.A. |

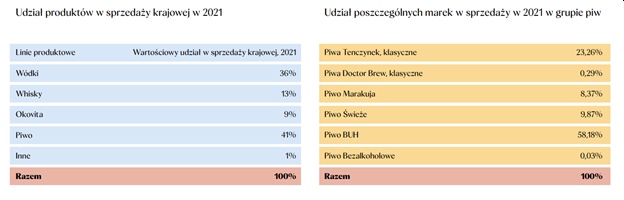

Struktura sprzedaży MPWiW

Wprowadzenie w życie nowej polityki produktowej przyniosło zmiany w strukturze sprzedaży w 2021 r. Sprzedaż tradycyjnego piwa rzemieślniczego, będącego głównym produktem w poprzednich latach stanowiła jedynie 13% sprzedaży ogółem w 2021 r. Nowe linie produktowe, sukcesywnie wprowadzane do oferty, stanowiły aż 87% sprzedaży, odpowiadając za kilkunastokrotny wzrost wolumenów.

Wśród nowych produktów, szczególną pozycję zdobyło piwo BUH osiągając aż 24% udziału w sprzedaży ogółem, przewyższając pod względem wartości sprzedaży wszystkich innych piw rzemieślniczych razem wziętych. Najbardziej znaczącą grupę produktową, pod względem wartości sprzedaży, stanowiły alkohole wysokoprocentowe, odpowiadając łącznie za 58% sprzedaży ogółem.

Wśród alkoholi wysokoprocentowych dominującą pozycję ustanowiła wódka WyBUHowa, nawiązująca do kultowej już marki piwa BUH, a kolejne pozycje zajęły następujące grupy produktowe takie jak whisky, wódki kraftowe oraz Okovity.

Szczegółowe dane dotyczące udziału poszczególnych grup produktów oraz marek w sprzedaży w 2021 r. pokazuje poniższa grafika.

|

| Źródło: MPWiW S.A. |

Strategia i plany rozwoju MPWiW

Zasadniczym celem MPWiW jest maksymalizacja wartości rynkowej spółki poprzez konsekwentne zwiększanie wielkości osiąganego EBITDA. To natomiast ma zostać dokonane poprzez zwiększenie wolumenów sprzedaży produktów grupy. Emitent opiera swoją strategię biznesową na trzech filarach:

- Zwiększenie mocy produkcyjnych i magazynowych poprzez realizację planu inwestycyjnego

- Zwiększenie penetracji rynku krajowego oraz rozwiniecie eksportu

- Realizacjia polityki produktowej opartej na różnorodności i z szerokim odwołaniem się do emocji

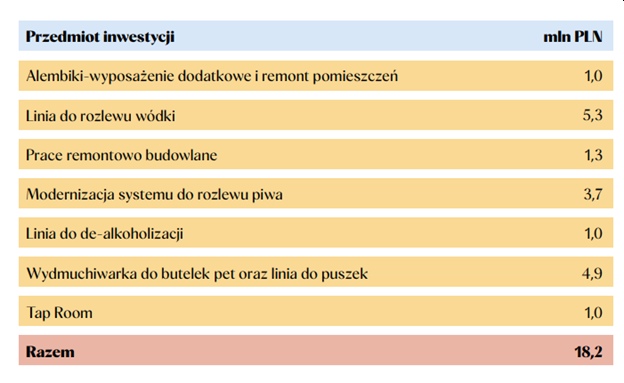

W ramach planu inwestycyjnego spółka zamierza wydać 18,2 mln zł, a szczegółowy plan inwestycyjny przedstawia poniższa grafika.

|

| Źródło: MPWiW S.A. |

Zwiększenie stopnia penetracji rynku krajowego oraz rozwinięcie sprzedaży eksportowej ma zostać osiągnięte dzięki rozbudowie kanału sprzedaży tradycyjnej, sieci własnej oraz działalności eksportowej.

W 2021 roku sprzedaż w modelu tradycyjnym stanowiła 80% sprzedaży ogółem. W ramach strategii, spółka zamierza m.in. zwiększyć koncentrację na trzech województwach o największym potencjale sprzedażowym dla produktów grupy (małopolskie, dolnośląskie oraz mazowieckie), a także zatrudnić 25 doświadczonych przedstawicieli handlowych. Celem jest zwiększenie penetracji do 50% w 2022 r. w całym regionie. Planowane jest również zwiększenie liczby punktów sieci oferujących produkty grupy na terenie całego kraju z 6000 do około 10 000 punktów. W przypadku rozwoju działalności eksportowej prowadzone są rozmowy z 47 dystrybutorami z 32 krajów, którzy testowo już zamówili produkty w wielkościach paletowych lub kontenerowych.

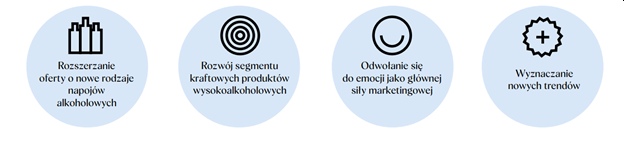

Rozwój polityki produktowej ma być oparty na czterech filarach przedstawionych na poniżej grafice.

|

| Źródło: MPWiW S.A. |

Kluczowe czynniki ryzyka związanego z działalnością MPWiW

Emitent wyróżnia kilka grup czynników ryzyka związanych z działalnością grupy. Wśród nich mamy czynniki ryzyka dotyczące działalności emitenta, czynniki ryzyka związane z otoczeniem oraz czynniki ryzyka powiązane z akcjami i rynkiem kapitałowym.

Wśród kluczowych czynników ryzyka związanych z działalnością emitenta znajdziemy ryzyko realizacji opisywanej wcześniej strategii rozwoju. Istotnym ryzykiem z punktu widzenia spółki jest również utrata zezwoleń związanych ze sprzedażą alkoholu. Jej działalność uzależniona jest od posiadania stosownych zezwoleń związanych ze sprzedażą wyrobów alkoholowych, a dla działalności grupy kapitałowej ważne są zezwolenia na prowadzenie obrotu hurtowego napojami alkoholowymi. W związku z powyższym, nie można wykluczyć sytuacji, w której procedura wydania jednego lub więcej zezwoleń na kolejne okresy działalności ulegnie wydłużeniu.

Wymienić należy również ryzyko związane z sezonowością sprzedaży, a także ryzyko niekorzystnych warunków pogodowych. Sezonowość sprzedaży widoczna jest w szczególności w odniesieniu do sprzedaży piwa, która swój szczyt osiąga zwykle w drugim i czwartym kwartale roku kalendarzowego. Dotyczy to również tzw. napoi wysokoprocentowych, które są spożywane w największej ilości w czwartym kwartale roku kalendarzowego. Z kolei w kwestii pogody, popyt konsumentów indywidualnych na piwo oraz napoje o niskiej zawartości alkoholu w okresach letnich jest zależny od warunków atmosferycznych występujących w sezonach szczytowej sprzedaży.

W memorandum informacyjnym wymieniono również ryzyko związane z kopiowaniem produktów emitenta, ryzyko zmian cen produktów nabywanych na potrzeby wytworzenia produktów finalnych, ryzyko konkurencji czy ryzyko związane z pandemią COVID-19 i jej wpływem na działalność i otoczenie emitenta.

-----

Niniejszy artykuł stanowi wyłącznie materiał prasowy w rozumieniu art. 7 ust. 2 pkt 4) ustawy z dnia 26 stycznia 1984 r. prawo prasowe (Dz.U. z 2018 r. poz. 1914), w szczególności niniejszy artykuł nie stanowi oferty ani zaproszenia do nabywania papierów wartościowych lub jakiejkolwiek innej formy oferowania instrumentów finansowych w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych.