Grupa Vortex Energy posiada ponad 18-letnie doświadczenie w zakresie rozwoju i realizacji projektów farm fotowoltaicznych i parków wiatrowych na terenie Polski i Niemiec. Obecnie działalność Grupy koncentruje się wyłącznie na terenie Polski. Vortex Energy świadczy szeroki wachlarz usług: od planowania i rozwoju, poprzez budowę oraz zarządzanie techniczne, aż po sprzedaż i zakup projektów na rynku OZE. Od początku istnienia Grupy łączna moc zrealizowanych projektów w Polsce i w Niemczech wynosi ponad 425 MW, z czego około 320 MW w Polsce.

Aktualnie Grupa Vortex Energy posiada w swoim portfolio projekty fotowoltaiczne i wiatrowe na różnym etapie rozwoju o łącznej mocy ok. 12,7 GW, z czego około 1,7 GW ma zabezpieczone tytuły prawne do gruntów. Spółka ma obecnie kilkadziesiąt projektów gotowych do budowy na terenie Polski. Są to projekty farm wiatrowych oraz farm fotowoltaicznych o łącznej mocy około 172 MW, w tym 103 MW projektów wiatrowych oraz 69 MW projektów solarnych.

Vortex Energy S.A. została założona w 2020 roku, a w 2021 roku została zakupiona przez VH Invest. Jest to spółka holdingowa, której funkcją jest pozyskiwanie kapitału oraz uzyskanie finansowania dla spółki zależnej prowadzącej działalność operacyjną – Vortex Energy Polska Sp. z o.o. która od wielu lat działa w zakresie rozwoju i budowy farm PV i wiatrowych na rynku polskim (Emitent posiada 100% udziałów w kapitale).

Informacje o ofercie

Oferta publiczna akcji Vortex Energy S.A. obejmuje do 2.500.000 akcji nowej emisji i do 1.000.000 akcji istniejących. Maksymalna wartość oferty to 238 mln zł. Emitent spodziewa się wpływów netto z emisji na poziomie około 150 mln zł.

Inwestorzy indywidualni mogą składać zapisy na akcje od 18 do 2 marca 2022 roku do g. 17:00. Z kolei proces budowy księgi popytu wśród inwestorów instytucjonalnych trwa od 17 lutego do 3 marca. Intencją Emitenta jest przeznaczenie około 15% oferowanych akcji inwestorom indywidualnym. Publikacja informacji na temat ostatecznej ceny akcji, ostatecznej liczby oferowanych akcji, oraz ostatecznej liczby akcji oferowanych poszczególnym kategoriom inwestorów jest planowana na 4 marca. Przydział oferowanych akcji zaplanowano na 10 marca, a oczekiwany termin debiutu spółki na giełdzie odbędzie się ok. 23 marca 2022 roku.

Prawnie wiążącym dokumentem ofertowym zawierającym informacje o ofercie akcji Vortex Energy S.A. jest prospekt wraz z komunikatami aktualizującymi. Wszystkie materiały są dostępne na stronie internetowej Spółki: https://relacje.vortex-energy.pl/.

Wyniki finansowe

Poniżej w tabeli prezentujemy wybrane dane finansowe. Dane za 2020 rok zostały przygotowane na bazie skonsolidowanych informacji finansowych pro forma, przy założeniu, ze zmiany struktury Grupy miały miejsce w dniu 1 stycznia 2020 roku (przypominamy, że Spółka akcyjna została założona w 2020 roku, a w 2021 roku została przejęta przez VH Invest, czemu towarzyszyło również podwyższenie kapitału zakładowego).

|

Wybrane dane finansowe (tys. zł) |

2020 rok pro forma |

1-3 kw. 2020 roku |

1-3 kw. 2021 roku |

|

Przychody ze sprzedaży |

10 888 |

4 244 |

41 125 |

|

Wynik ze sprzedaży |

-2 613 |

-4 066 |

12 268 |

|

Wynik operacyjny |

-544 |

-1 433 |

12 685 |

|

Wynik brutto |

9 044 |

-4 477 |

33 587 |

|

Wynik netto |

8 124 |

-4 080 |

27 656 |

Źródło: prospekt emisyjny Emitenta

Po trzech kwartałach 2021 roku Grupa wykazała 41,1 mln zł przychodów, co jest wartością istotnie wyższą niż w analogicznym okresie roku poprzedniego czy danych pro forma za 2020 rok. Emitent wskazał, że wzrost przychodów był związany z prężnym rozwojem rynku farm fotowoltaicznych w Polsce oraz przywróceniem zainteresowania inwestorów projektami parków wiatrowych, po długim okresie spadku zainteresowania spowodowanego wejściem w życie Ustawy 10H, co pozwoliło Spółce na realizację większej liczby projektów oraz zawieranie umów O&M (umowy na eksploatację i zarządzanie).

Wzrost przychodów pozwolił istotnie poprawić wyniki finansowe, a straty zamieniły się w zyski na poziomie operacyjnym. Po trzech kwartałach 2021 roku zysk operacyjny sięgnął 12,7 mln zł. Zysk brutto był istotnie wyższy, gdyż wyniósł 33,6 mln zł. Wynika to z faktu wykazywania zysków ze sprzedaży całości lub części udziałów jednostek podporządkowanych, realizujących konkretne projekty. W okresie Historycznych Informacji Finansowych Grupa sprzedała udziały w 4 spółkach projektowych posiadających farmy fotowoltaiczne o łącznej mocy ok. 6 MW oraz w jednej spółce projektowej posiadającej park wiatrowy o mocy ok. 25 MW – pierwszy park wiatrowy sprzedany przez Grupę od wejścia w życie Ustawy 10H. W 2021 roku Spółka sprzedała kolejne cztery spółki projektowe parków wiatrowych – trzy posiadające projekt parku wiatrowego w rozwoju lub w fazie gotowości do budowy i jedną spółkę postawioną w stan likwidacji oraz pięć spółek projektowych posiadających farmy fotowoltaiczne. W okresie trzech kwartałów 2021 roku wykazany zysk z tego tytułu wyniósł 21,4 mln zł. W efekcie Emitent zamknął ten okres z zyskiem netto na poziomie 27,7 mln zł.

Emitent podał stan zadłużenia na koniec grudnia 2021 roku. Kapitał własny sięgnął 47,6 mln zł, a stan środków pieniężnych i ekwiwalentów 28,1 mln zł. Bieżąca część zadłużenia długoterminowego wyniosła 16,8 mln zł, a długoterminowe kredyty i pożyczki 10,7 mln zł, łącznie 27,5 mln zł. Dług netto na koniec roku wyniósł zatem 0,6 mln zł.

Strategia i perspektywy rozwoju

Strategia Emitenta zakłada dalszy rozwój działalności w Polsce poprzez rozszerzanie portfolio projektów w realizacji, a także instalacji OZE będących w zarządzaniu. Spółka aktualnie nie planuje ekspansji zagranicznej.

Grupa posiada obecnie w portfolio projekty na etapie RtB (statusu gotowości do budowy, ang. Ready to build – RtB) lub w trakcie budowy o łącznej mocy 172 MW – w tym 103 MW projektów wiatrowych (w tym 95 MW wygrało aukcje i uzyskało wsparcie w systemie aukcyjnym, a 24,5 MW jest w trakcie budowy) oraz 69 MW projektów solarnych (w tym 51 MW wygrało aukcje i uzyskało wsparcie w systemie aukcyjnym). Zaprezentowane portfolio Spółki w zakresie parków wiatrowych, przy założeniu braku złagodzenia ograniczeń wynikających z Ustawy 10H, obejmuje projekty o łącznej mocy 441 MW, z czego około 70% ma zabezpieczone prawa do gruntów. Emitent przewiduje, że budowa ok. 52 MW (spełniająca wymogi Ustawy 10H) rozpocznie się w roku 2022. Spółka planuje, aby projekty farm wiatrowych realizowane i rozwijane przez Grupę zakładały wykorzystanie turbin wiatrowych o mocy od 4 do 6 MW, zamiast wykorzystywanych powszechnie w Polsce dotychczas turbin wiatrowych o mocy ok. 2-3,5 MW. Budowę pierwszych w Polsce farm wiatrowych z turbinami o zwiększonych parametrach Grupa planuje rozpocząć w drugiej połowie 2022 roku.

|

| Źródło: Emitent |

Portfolio projektów farm fotowoltaicznych i wiatrowych Grupa zamierza komercjalizować przy wykorzystaniu opracowanego i stosowanego przez Grupę modelu biznesowego. Grupa zakłada sprzedaż projektów farm fotowoltaicznych i wiatrowych po zabezpieczeniu wsparcia dla danego projektu, stanowiącego gwarancję pozyskania finansowania na jego realizację, które aktualnie ma postać wsparcia w systemie aukcyjnym. Sprzedaż projektu następuje zatem po uzyskaniu przez dany projekt statusu gotowości do budowy, czyli po zabezpieczeniu kompletu umów, tytułów prawnych i decyzji administracyjnych, umożliwiających jego budowę oraz dodatkowo – po zabezpieczeniu możliwości pozyskania finansowania na realizację inwestycji. Jednocześnie zawierane są kontrakty na obsługę techniczną i handlową farm wiatrowych i fotowoltaicznych, których postanowienia wchodzą w życie z momentem uruchomienia farmy.

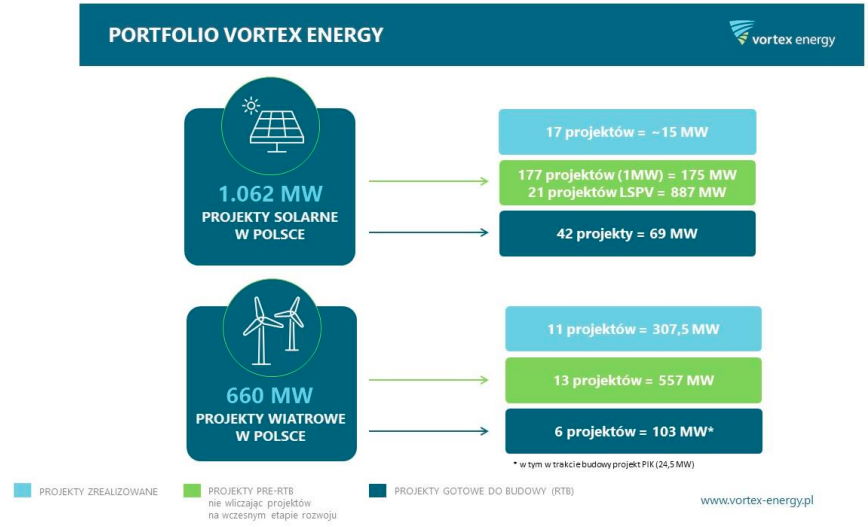

Aktualnie Grupa zakłada komercjalizację całości posiadanego i rozwijanego portfela projektów farm wiatrowych i fotowoltaicznych, z wyłączeniem projektów, które będą realizowane z zamiarem ich docelowego pozostawienia w aktywach Grupy. Z obecnego portfela projektów Emitent zakłada, że docelowo do 2025 roku w aktywach Grupy zostaną 2 projekty wiatrowe o łącznej mocy ok. 100 MW, ponadto Grupa rozważa pozostawienie w tym samym okresie w portfolio pakiet projektów fotowoltaicznych o łącznej mocy ok. 20-25 MW. Pozostała część portfolio będzie zgodnie z planami komercjalizowana, tj. 17 projektów wiatrowych o łącznej mocy ok. 560 MW oraz pakiet ponad 170 projektów PV o mocy ok. 1.037 MW.

W zakresie akwizycji nowych projektów Grupa planuje stopniowy wzrost wolumenu nabywanych projektów OZE. W Dacie Prospektu i w okresie bezpośrednio go poprzedzającym Spółka średnio była w trakcie jednoczesnego przygotowania procesu akwizycji kilku projektów parków wiatrowych, których łączna moc wynosiła ok. 166 MW i kilkudziesięciu projektów farm fotowoltaicznych, których łączna moc wynosiła ok. 320 MW. W IV kw. 2021 roku Grupa podpisała warunkową umowę nabycia projektu wiatrowego o mocy 66 MW na wczesnym etapie realizacji (całkowita kwota w wysokości ok. 95 tys. EUR za MW) z dwóch projektów fotowoltaicznych o mocy 16 MW każdy (Spółka zobowiązała się do zapłaty do 9,5 mln zł). Dodatkowo w I kw. 2022 roku Spółka podpisała warunkową umowę nabycia projektu fotowoltaicznego o mocy 140 MW na wczesnym etapie realizacji, ponosząc koszt w wysokości ok. 755 tys. zł (całkowita kwota w wysokości 65 tys. EUR za MW).

W strategii rozwoju swojej działalności w zakresie realizacji projektów farm fotowoltaicznych Grupa zakłada koncentrację na projektach wielkoskalowych farm PV, tj. o mocy wyższej niż 1 MW. Budowa pierwszych tego typu projektów mogłaby się rozpocząć w roku 2023.

Poniższa tabela przedstawia planowy harmonogram budów projektów wiatrowych oraz solarnych w latach 2021-2025, które zgodnie z modelem biznesowym Grupy winny rozpocząć się niedługo po sprzedaży projektu. Emitent szacuje, że budowa farmy fotowoltaicznej może trwać około trzech kwartałów, natomiast parku wiatrowego około 1,5 roku.

| Projekty wiatrowe | Projekty solarne | |||

| Rok planowanego rozpoczęcia budowy | Skala (moc w MW) | Liczba projektów | Skala (moc w MW) | Liczba projektów |

| 2021 | 24,5* | 1 | 0 | 0 |

| 2022 | 61,5 | 3 | 67 | 40 |

| 2023 | 184 | 3 | 227 | 4 |

| 2024 | 320 | 11 | 521 | 54 |

| 2025 | 70 | 1 | 247 | 100 |

| Suma | 660 | 19 | 1 062 | 198 |

*projekt Piotrków Kujawski w trakcie budowy

Źródło: Spółka

Grupa zakłada (w związku z ograniczoną mocą przyłączeniową sieci oraz brakiem przeprowadzania znacznych prac modernizacyjnych mających na celu zwiększenie mocy przyłączeniowych sieci energetycznej w Polsce), że w związku z ograniczeniami wolumenu nowych instalacji OZE, które mogą zostać przyłączone do krajowej sieci energetycznej, Spółka będzie dostosowywać swoją działalność do zapotrzebowania rynkowego.

Wybrane czynniki ryzyka

Poniżej przedstawiamy wybrane czynniki ryzyka dla działalności Emitenta.

Jednym z istotnych czynników ryzyka jest stan infrastruktury technicznej, która ze względu na przestarzałe technologie nie pozwala na przyłączenie do niej większej liczby instalacji fotowoltaicznych lub wiatrowych z przyczyn technicznych. Emitent wskazał, że do tej pory w przypadku parków wiatrowych ok. 15% wniosków o wydanie warunków przyłączenia złożonych przez spółki z Grupy nie otrzymało takich warunków od operatora, a w przypadku farm fotowoltaicznych było to około 26% realizowanych projektów. Ponadto, istnieje także ryzyko związane z brakiem możliwości uzyskania warunków przyłączenia farmy fotowoltaicznej lub parku wiatrowego do sieci energetycznej z przyczyn innych niż techniczne.

Istotnym ryzykiem jest otoczenie prawne związane z otoczeniem regulacyjnym i systemami wsparcia. Negatywnym przykładem wystąpienia tego ryzyka było m.in. wprowadzenie tzw. ustawy 10H, która spowodowała zmniejszenie popytu na instalacje OZE, szczególnie w obszarze parków wiatrowych. Niestabilność otoczenia prawnego i częste zmiany w systemach wsparcia dla rozwiązań z obszaru OZE może mieć istotny wpływ na atrakcyjność oferowanych przez Spółkę rozwiązań.

Emitent jest narażony na ryzyko związane z cenami energii elektrycznej oraz surowców i komponentów, co wpływa na koszt realizacji projektów. W budowie farm wiatrowych i fotowoltaicznych wykorzystuje się surowce, z których najważniejsze to m.in. stal, miedź, aluminium, szkło, kleje itp. Istotny wzrost kosztów może istotnie wpłynąć na rentowność realizowanych projektów. Jednocześnie wzrost cen energii elektrycznej mogą istotnie zwiększać popyt gospodarstw domowych na panele fotowoltaiczne do mikroinstalacji, pompy ciepła itp. Dodatkowo powoduje to, ze koszty urządzeń nabywanych przez Emitenta do budowy projektów mogą rosnąć w szybkim tempie.

Niniejszy artykuł stanowi wyłącznie materiał prasowy w rozumieniu art. 7 ust. 2 pkt 4) ustawy z dnia 26 stycznia 1984 r. prawo prasowe (Dz.U. z 2018 r. poz. 1914), w szczególności niniejszy artykuł nie stanowi oferty ani zaproszenia do nabywania papierów wartościowych lub jakiejkolwiek innej formy oferowania instrumentów finansowych w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych.