Wszystko o inflacji w prostych słowach. Skąd się bierze, czym skutkuje i czy powinniśmy się bać wysokiej inflacji? Zrobiliśmy też przegląd trudnych pojęć takich jak deflacja, stagflacja, efekt drugiej rundy oraz spirala cenowo-płacowa. Zapraszamy do kolejnego nagrania podcastu Echa Rynku.

00:00 Dlaczego mamy w Polsce wysoką inflację?

05:11 Inflacja jak hydra

07:26 Co to jest cel inflacyjny i dlaczego nie wynosi zero procent.

14:29 Inflacja przejściowa, a może jednak nie…

21:47 Jak się walczy z inflacją?

26:26 Kiedy będzie szczyt inflacji?

29:09 Czy grozi nam stagflacja?

31:23 Czy grozi nam wariant wenezuelski?

36:37 Czy rządowa kontrola cen jest skutecznym rozwiązaniem?

39:29 W co inwestować w czasach wysokiej inflacji?

Więcej: Inflacyjny koszmar wciąż trwa. 2022 r. będzie jeszcze gorszy niz 2021 r.

Udział wzięli:

|

|

|

Michał Masłowski |

Michał Żuławiński |

Nagranie zostało wykonane 27 września 2021 r.

Jak słuchać podcastu Echa Rynku?

|

lub kliknij playerek SoundClouda

lub pobierz podcast w pliku mp3

Napisz do nas maila: [email protected]

Transkrypcja

Masłowski: Witam serdecznie, to jest podcast Echa Rynku, podcast Stowarzyszenia Inwestorów Indywidualnych. Ja nazywam się Michał Masłowski.

Michał Żuławiński: Ja nazywam się Michał Żuławiński.

Michał Masłowski: Cześć, Michał. Miło cię słyszeć.

Michał Żuławiński: Cześć.

Michał Masłowski: Dzisiaj zrobimy odcinek edukacyjny, bo to jest najpopularniejsze słówko roku 2021, czyli „przejściowa inflacja”, która już przestała być przejściową inflacją, ale teraz inflacja to jest temat nr 1 przy rodzinnych obiadach. Mam takie wrażenie, że tak jak wszyscy próbujemy wybierać trenera reprezentacji piłki nożnej, tudzież próbujemy zgadywać, dlaczego nasi skoczkowie tak słabo skaczą, tak wszyscy są specjalistami od inflacji. Ty jesteś specjalistą od inflacji, lubisz pisać o inflacji.

Michał Żuławiński: Lubię pisać o inflacji. Nie powiedziałbym, że jestem największym na świecie specjalistą, bo to jest temat nr 1 wśród wszystkich ekonomistów, natomiast o inflacji piszę od lat. Pisałem wtedy, kiedy to był temat taki dla koneserów trochę, kiedy inflacja była tam 2% i nikogo tak to za bardzo nie ruszało, natomiast teraz rusza i myślę, że w całym tym roku i nawet jeszcze dalej to na pewno będzie temat nr 1.

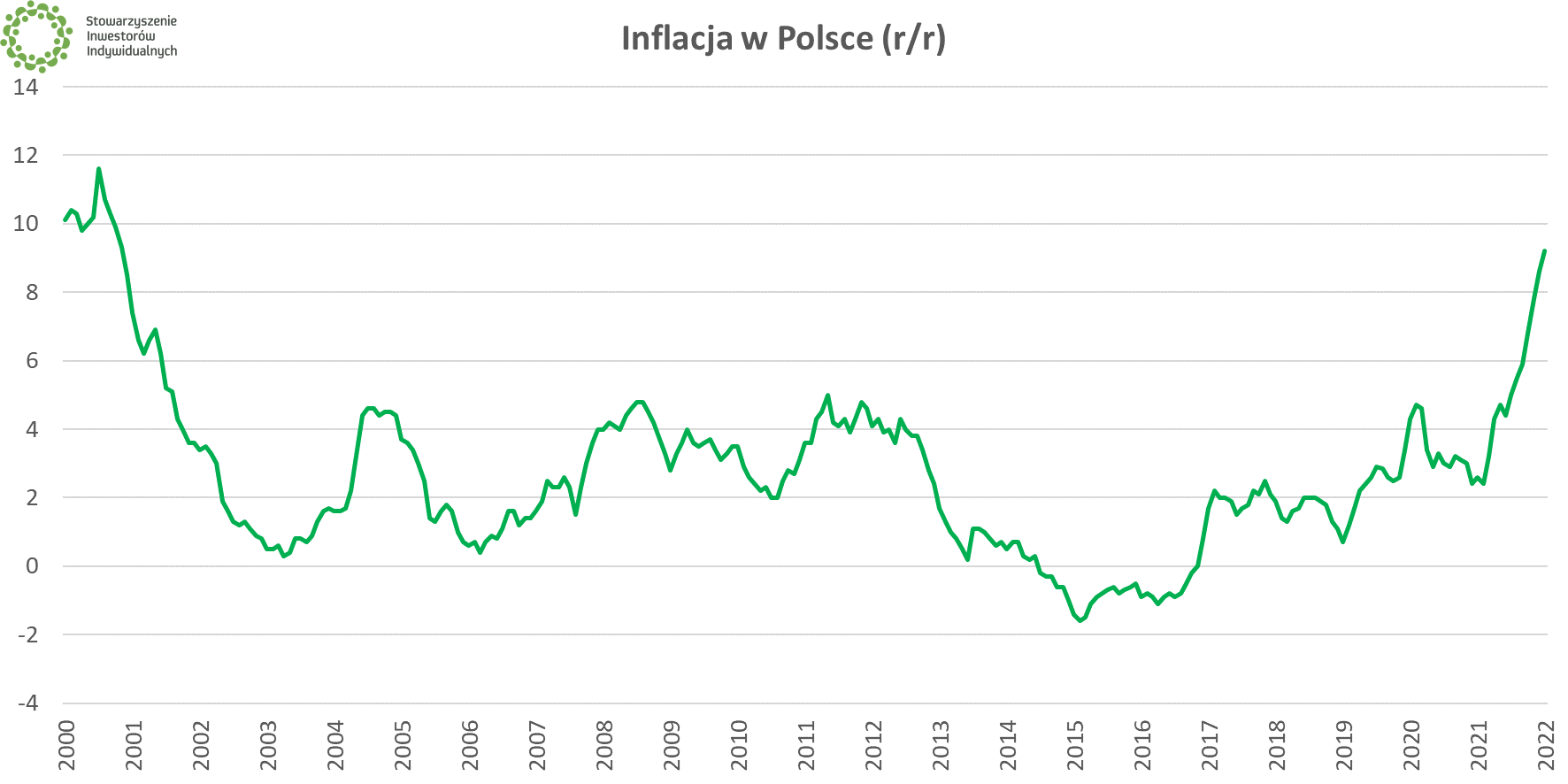

Michał Masłowski: Na pewno to będzie temat nr 1, bo po pandemii mamy inflację i wszyscy żyją tą inflacją. Każdy, kto robi zakupy w lokalnym warzywniaku, codziennie łzy mu ciekną po policzku, jak sobie uświadamia, jaką mamy inflację. Powiedz mi, dlaczego mamy w Polsce wysoką inflację? Skąd ona się wzięła? Dlaczego 2-3 lata temu mieliśmy 2%, a teraz mamy 8,6%. Dlaczego tak się stało, że przedtem nie było, a teraz jest? Tak edukacyjnie spróbujmy wytłumaczyć słuchaczom, skąd nam się wzięła wysoka inflacja?

|

Zobacz także:

🟢 Inflacyjny koszmar w Polsce trwa. 8,6% w grudniu, a będzie jeszcze więcej

🟢 Inflacja w Polsce w styczniu jednak poniżej 10%, choć i tak najwyższa w XXI wieku |

Michał Żuławiński: Najprościej można by powiedzieć, że inflacja wzięła się z tego, że ceny wzrosły, ale to jest tautologia samo przez się. Natomiast można podzielić czynniki, które doprowadziły do tej inflacji na przynajmniej dwie grupy. Możemy zacząć od tych zewnętrznych, jednorazowych, jak się wydawało do niedawna, czyli ceny energii, które wzrosły wszędzie na całym świecie. Ropa naftowa, gaz – nie jesteśmy producentem tych surowców, więc je importujemy i w związku z tym, że są coraz droższe i nie za bardzo jest zastąpić ropę naftową, gaz i inne surowce, także żywność, to importujemy te wyższe ceny. Do tego dołożyły się wynikające z pandemii zakłócenia w łańcuchach dostaw. Różnego rodzaju towary, głównie z Azji, płynęły wolniej albo przestawały płynąć, bo gdzieś tam w Chinach zamknięto port przez Covid i to wywołało te różnego rodzaju zaburzenia. Tutaj sztandarowym przykładem są te słynne mikroczipy, branża motoryzacyjna, chociaż tu jeszcze by można dodać kwestie związane z tym, że niektórych dóbr po prostu produkowało się mniej w czasie pandemii, a okazało się, że zapotrzebowanie wcale nie spadło albo wręcz wzrosło, bo kiedy wybuchła pandemia, bo był taki dominujący scenariusz, że przyjdzie krach, recesja, że będzie coś strasznego, a mieliśmy dokładnie odwrotność, bo okazało się, że po tym, jak ludziom dosypano pieniędzy, to popyt wzrósł. Więc w różnego rodzaju branżach inflacja wynikała z tego, że wzrósł popyt, wzrosło po prostu zapotrzebowanie, za którym nie nadążyła podaż. Poza tym także niektóre firmy widząc, co się dzieje z dostawami półproduktów, surowców po prostu robiły zakupy na zapas, bo nie wiadomo, czy będzie za miesiąc, nie wiadomo, czy nie wprowadzone zostaną jakieś restrykcje, poza tym konkurent już kupił, a ja nie, więc to mieliśmy także w ubiegłym roku, ten czynnik.

Michał Masłowski: A dostawy z Chin drogie, rzadko płyną.

Michał Żuławiński: Tak, to było pokłosie tego. Skoro wszyscy chcieli nagle różnego rodzaju rzeczy sprowadzić, to rosły ceny frachtu i to też się dokładało. No więc było sporo takich czynników, o których myślano, że one będą jednorazowe. Jeszcze możemy tutaj powiedzieć o w ogóle odmrożeniu gospodarki, bo to już tak troszkę zapomnieliśmy, ale przecież był lockdown i potem było to wielkie otwarcie i z różnego rodzaju usług oraz wizyt w galeriach handlowych, gdzie ludzie kupują różnego rodzaju towary, korzystano tak powiedziałbym nawet euforycznie, że kiedy władze zezwoliły na to, żeby działały różne sklepy, to ludzie rzucili się na zakupy, bo przez kilka miesięcy nie wydawali aż tyle pieniędzy, co wcześniej. Chcieli trochę sobie zrekompensować. Z tego mieliśmy tę pierwszą falę. Natomiast ta fala to nie jest jedyna rzecz, która nam inflację spowodowała i teraz w grę wchodzą już takie inne, bardziej długofalowe czynniki.

|

| Źródło: GUS |

Michał Masłowski: Słyszałem kiedyś takie powiedzenie, że inflacja jest jak Hydra, że nie da rady zwalczyć inflacji do zera i mieć szczęśliwie inflację 0, że ona zawsze powróci, że w gospodarce tak jest, że mamy te cykle gospodarcze, że jak mamy prosperity, to inflacja nam rośnie, mamy później recesję, to inflacja siłą rzeczy maleje, że to jest cykliczne i choćbyśmy nie wiem jak walczyli z inflacją, to ona i tak powróci. Jest tak czy nie? Może po prostu nadzialiśmy się wraz z tą pandemią na powrót inflacji w wyższym stopniu. To i tak jest naturalna kolej rzeczy.

Michał Żuławiński: Ja jestem daleki od interpretowania inflacji jako jakiegoś zjawiska pogodowego, jakiejś katastrofy, która co jakiś czas nadchodzi. To jest raczej konsekwencja różnego rodzaju działań i tak też było tym razem. To, o czym mówiłem w związku z zakończeniem pandemii, z rozmrożeniem gospodarki, to nas doprowadziło do tej wyższej inflacji, do tego zjawiska późniejsze, czyli to, kiedy ludzie zobaczyli, że ceny rosną, zaczęli się domagać wyższych płac. To też widzimy, dzisiaj nawet mieliśmy dane o wzroście wynagrodzeń w Polsce i te zjawiska, o których się mówi, efekty drugiej rundy, też napędzają inflację i to jest coś, czego się bankierzy centralni bardziej boją. Mówisz o Hydrze – ja bym tę analogię widział troszeczkę inaczej, mianowicie tak, że Hydrze kiedy odetniemy jeden łeb, to wyrastają 2 kolejne, więc kiedy rząd jakimiś działaniami punktowymi postara się gdzieś w jednym miejscu gospodarki inflację zdusić, to ona gdzieś może wypłynąć innymi kanałami. Szczególnie jeżeli jest związana z tym, że spore pieniądze się pojawiły na rynku, to ona znajdzie jakieś swoje ujścia. Tak dokładnie było w ramach pandemii, kiedy nie dosłownie, ale banki centralne drukowały miliardy dolarów, euro, złotych, wszystkiego i tych pieniędzy się zrobiło więcej.

Michał Masłowski: Zaraz wrócimy do tego, jak nam dosypano pieniędzy w gospodarce i że to było ważne, ale pobawmy się jeszcze w ten wykład akademicki, tak troszeczkę teoretycznie, co to jest cel inflacyjny i dlaczego ten cel inflacyjny nie wynosi 0% i dlaczego taka minimalna inflacja jest tak naprawdę dobra dla gospodarki?

Michał Żuławiński: To jest kolejny taki myślę szeroki przedmiot sporu ekonomistów, czy inflacja, czy deflacja – bo deflacja jako przeciwieństwo inflacji, z nią mielibyśmy do czynienia, gdyby ceny spadały – takiej precyzyjnej odpowiedzi, dlaczego cel inflacyjny najczęściej w rozwiniętych gospodarkach wynosi 2%, a nie 2,1 albo 1,8.

Michał Masłowski: Albo nie 0%.

Michał Żuławiński: Tak, z tym zerem jest konsekwencja tego, że jeżeli uznamy – a taki jest dominujący pogląd – że nie chcemy mieć deflacji, bo z nią są związane różnego rodzaju negatywne zjawiska, to wtedy, kiedy byśmy celowali w 0, to łatwiej jest zejść poniżej tej kreski. Kiedy byśmy mieli cel inflacyjny na poziomie 1, to dalej byłoby łatwiej, niż kiedy mamy 2.

Michał Masłowski: Jesteśmy blisko zera, to nie chcemy wyjść na minus.

Michał Żuławiński: Takie założenie jest, natomiast z drugiej strony jeżeli to jest inflacja 3-procentowa, 4-procentowa, 5-procentowa, to w dłuższym horyzoncie tak magia procenta składanego też działa i ten pieniądz traciłby na wartości zbyt szybko. Więc cele inflacyjne to nie jest taki stary wynalazek, bo to dopiero pod koniec XX wieku banki centralne się przestawiły na to i obecnie w większości krajów wynosi on ok. 2%, u nas to jest 2,5 plus-minus 1 punkt procentowy, więc ta inflacja w tych ramach się powinna poruszać i banki centralne są do tego powołane. Jak jest w praktyce, to wszyscy widzimy, chociaż oczywiście banki centralne przekonują, że chodzi nie o to, żeby zawsze inflacja była w celu i dokładnie wynosiła tyle, ile cel, tylko żeby to było w jakimś średnim okresie i żeby te wartości się jakoś tam wyrównywały. Więc teraz mamy okres inflacji wyższej i wywołanej różnymi czynnikami, które nie zależą tak do końca od banków centralnych, natomiast w dłuższym okresie jest przekonywane, że inflacja będzie mogła kiedyś tam wrócić w okolice tych celów. To jest też taki sygnał dla uczestników życia gospodarczego, że ktoś czuwa nad tym, żeby pieniądz nie tracił na wartości. Są różnego rodzaju dewizy, stoimy na straży wartości pieniądza i tak dalej, bo inaczej by się zachowywał, inaczej się ludzie zachowują, jeżeli dojdzie do ich świadomości, że pieniądz może stracić na wartości 10-20% albo 2%, zupełnie inne decyzje się wtedy podejmuje.

Michał Masłowski: 2% jest to niezauważalne, a 10% to ocieramy się o te wartości dzisiaj, to każdy z nas czuje. Ja tak wrócę do tej deflacji, czyli tej ujemnej inflacji nazwijmy to. Ja to rozumiem tak, że rządy wszystkich państw na świecie boją się o to, że jeżeli mielibyśmy deflację, czyli realny spadek cen, to to jest tak – skoro ja wiem, że coś z miesiąca na miesiąc czy z roku na rok jest tańsze, to ja powstrzymuję się przed zakupami, nie kupuję, bo spodziewam się, że to coś, co chcę kupić, to będzie za dłuższą chwilę tańsze i jak więcej ludzi tak zrobi, że się powstrzymuje przed zakupami, konsumpcja maleje, VAT się nie płaci, podatki się nie płacą i siłą rzeczy następuje zwolnienie gospodarcze. To tak naprawdę powoduje... A wiesz, taka mikroinflacja jednak motywuje cię – jak masz coś kupić, to kup.

Michał Żuławiński: To jest jedno ze spojrzeń na ten problem, natomiast wiecznie konsumpcji odkładać też nie można. Musisz kiedyś zjeść, twoje życie trwa jakiś tam określony czas.

Michał Masłowski: Bułki i masło to muszę kupić, ale jakbym sobie chciał jakiś bajerek kupić do domu, coś, co mi niekoniecznie jest potrzebne do życia, że to nie jest takie dobro życia codziennego, tylko na przykład a, nową kanapę sobie kupię. Bajer do domu, bo przecież stara się sypie, ale żona mówi i tak dalej... Jak ona by taniała, to ja bym jej powiedział, że jak kupimy tę kanapę za pół roku, to się nic nie staje, a jak widzę, że drożeje z miesiąca na miesiąc, to powiem, że może kupmy teraz, a za miesiąc czy rok będzie ona zdecydowanie droższa.

Michał Żuławiński: To jest tak jak mówiłem jeden ze sposobów patrzenia, ale podstawową kwestią jest to, czy cię stać na kanapę w ogóle, bo w takich końcowych fazach inflacji, w takich wręcz hiperinflacyjnych, to kupujesz, co popadnie, właśnie dlatego, że coś będzie droższe, a w niższych wartościach inflacji kupujesz, bo to zaspokaja twoją potrzebę i nie masz tego bodźca, że coś będzie tańsze. Natomiast z deflacją jest jeszcze tak, że na ogół lubimy, jak ceny spadają, ale dopóki nie dotyczy to nas.

Michał Masłowski: Naszych produktów.

Michał Żuławiński: Naszego wynagrodzenia, bo wynagrodzenie to też jest cena naszej pracy. Hipotetycznie jest takiego rodzaju nawet psychologiczna sztywność płac, że ludzie nie godzą się na to, żeby ich płace spadły. Chociaż gdybyśmy tak teoretycznie to rozważyli – gdyby wszystko dookoła potaniało o 10%, a twoja pensja by spadła o 5%, to w sumie jesteś do przodu, ale wolałbyś mieć to, co podpisałeś na umowie. Nie chcesz się godzić z tym, żeby ci tu spadło wynagrodzenie i między innymi też dla tego tak właśnie jest. Wspomniałeś o rządach – rządy też są beneficjentami inflacji na ogół, bo VAT jak wspomniałeś, bo inflacja też jest korzystna dla dłużników. A kto jest największym dłużnikiem? Państwa współcześnie.

Michał Masłowski: Pożyczyli 1 000 zł 5 lat temu, dzisiaj muszą oddać 1 000 zł plus jakiś tam V board, ale nie ważne, te 1 000 zł dzisiaj to już nie jest te same 1 000 zł, co 5 czy 10 lat temu.

Michał Żuławiński: Z tego wynika też ten taki pogląd, że państwa, które emitują własną walutę, to nie mogą w niej zbankrutować. I to jest oczywiście prawda, bo zapewnią tyle tego pieniądza, by wystarczyło na pokrycie tego długu, tylko pytanie, co ten pieniądz będzie w stanie kupić? To jest właśnie druga kwestia. No a ten rozdźwięk między wartościami nominalnymi i realnymi to jest właśnie cle problemu inflacyjnego, bo nie ma problemu, żebyśmy wszyscy zarabiali miliony. Zresztą takie kwoty kiedyś już w Polsce były. Mam nadzieję, że nie będzie powrotu takiego szybkiego, chociaż oczywiście gdyby produktywność wzrosła...

Michał Masłowski: Każdy by chciał, tylko niekoniecznie tego, żeby chleb 1 000 zł kosztował.

Michał Żuławiński: Dokładnie tak. No to to jest właśnie ta podstawowa kwestia, co można kupić za te pieniądze.

Michał Masłowski: Dlaczego do końcówki zeszłego roku prezes NBP upierał się, że inflacja jest przejściowa i że czynnikami wpływającymi na inflację, to jest... On mówił wtedy, że to jest inflacje podażowa, a nie popytowa, a z nią się walczy podwyżkami stóp procentowych i tak dalej. Jaka jest w tym wszystkim rola banku centralnego?

Michał Żuławiński: To jest to, o czym mówiłem na początku narracji banków centralnych. Tutaj nawet troszkę obronię prezesa Glapińskiego, bo nie tylko on takie ma zdanie.

Michał Masłowski: Dobrze, bo wszyscy w mediach – przepraszam za sformułowanie – jeżdżą po nim jak po...

Michał Żuławiński: Mnie też się zdarzyło go skrytykować, więc nie będę się tutaj wybielał, natomiast...

Michał Masłowski: To będzie coś oryginalnego, że ktoś w mediach broni prezesa Glapińskiego.

Michał Żuławiński: Po prostu wpiszę go w szerszy tłum bankierów centralnych, bo też najważniejszy bankier świata, Jerome Powell z Rezerwy Federalnej z Amerykańskiego Banku Centralnego zrobił dokładnie taką samą woltę jak prezes Glapiński. No więc najpierw uważano, że to są te czynniki jednorazowe, że energia, że odmrożenie gospodarki, że to minie, nie ma co podnosić stóp procentowych, tym bardziej, że w narracji banków centralnych dominowało też to, że nie wiemy, jak z tą pandemią będzie, że jakiś nowy wariant, że trzeba ostrożnie. Generalnie jest tak, że kiedy przychodzi do zmiany stóp procentowych, to też widzieliśmy w tym pandemicznym kryzysie – kiedy trzeba obniżać stopy procentowe, to nie ma wielkich dywagacji. Po prostu się mówi, że trzeba obniżyć stopy procentowe, bo zapaść, kryzys i tak dalej i te cięcia stóp są raczej takie szybkie, dynamiczne, a kiedy przychodzi do podnoszenia stóp procentowych, to się zaczyna takie dzielenie włosa na czworo – czy nie za szybko, czy nie znosimy wzrostu i tak dalej. No więc tak było też w Polsce. Zmiana zdania, o której mówiłeś, wynikała z tego, że inflacja, która miała być przejściowa, nie zanosiła się, że spadnie, a wraz z tym, że nie zanosiło się, że spadnie, zaczęły się pojawiać te efekty tej drugiej rundy, czyli nie tylko jest droższa benzyna, nie tylko jest droższy gaz, nie tylko są podwyżki w sklepach.

Michał Masłowski: Podrożały też rowery.

Michał Żuławiński: Rowery też podażowo, bo tam z Azji był problem.

Michał Masłowski: Tak, czyli podrożało wszystko to, co musiało płynąć z Chin, a stał jakiś tam statek w poprzek w Kanale Sueskim, wszystko nie dało rady dojechać, w związku z tym jest droższe, bo tego nie ma.

Michał Żuławiński: Moja osobista anegdota jest taka, że wymieniałem łańcuch w rowerze i okazało się, że z Chin nie dopłynęły łańcuchy i są niedobory łańcuchów na rynku europejskim, więc przez problemy z łańcuchami dostaw się pojawił problem z łańcuchami rowerowymi. No więc właśnie, myślano, że to wszystko się tak... Bo przecież wiecznie nie będą te porty zamknięte, ktoś to kiedyś odblokuje. Okazało się, że nie.

Michał Masłowski: I to są te czynniki podażowe.

Michał Żuławiński: Tak, to były te podażowe, natomiast potem weszła do gry już ta dalsza inflacja, kiedy ludzie widząc, że wszystko drożeje, zaczęli myśleć, że dalej będzie drożało, w związku z tym pogorszy się ich stopa życiowa, żądania płacowe też się zaczęły, bo też była do tego przestrzeń. Kiedy ktoś może więcej zarobić, to stara się to zrobić, a nie ukrywajmy, że rosnące koszty są jakimś takim bodźcem do tego, żeby pójść do tego szefa, powiedzieć, że tu mi wzrosło, tu płacę więcej, więc też chcę zarabiać więcej.

Michał Masłowski: Żebym ja dobrze zrozumiał – ten efekt drugiej rundy, bardzo podoba mi się sformułowanie i przyznam szczerze, że nie znałem tego wcześniej. To już jest to, co powiedziałeś, że ceny rosną, w związku z tym ja też wydaję więcej, bo kupię sobie na zapas, a jak tak pomyślą wszyscy, to wszyscy zaczynają tak robić, to ceny jeszcze tym bardziej rosną, to w związku z tym uruchamia się coś takiego, co ja znam pod nazwą ta spirala płacowo cenowa i idziemy po podwyżkę, bo przecież to wszystko kosztuje więcej, panie prezesie, ja też chcę w związku z tym zarabiać więcej i jak wszyscy tak zrobią...

Michał Żuławiński: To podnosimy cenę swoich produktów czy usług.

Michał Masłowski: Tak, to jest jedna rzecz, a druga rzecz – ludzie w umysłach mam wrażenie zaczynają akceptować wyższe ceny. Po prostu skoro widzą, że ta pizza zawsze kosztowała 20 zł, a teraz 25, ale wszyscy to kupują, ona już tak została, to nie jest na chwilę, to ja już też akceptuję te ceny, też płacę, a producenci pizzy widzą, że wszyscy płacą, wszyscy kupują, to ja też zachowam te ceny, to się nic nie dzieje. To konkurencji podnieśli, są u nich klienci, ja też podnoszę, bo znaczy, że można, klienci zaakceptowali wyższe ceny.

| Zobacz też: „Obawy o wzrost inflacji są w Polsce niemal największe w UE”. |

Michał Żuławiński: Tak, myślę, że z tym zjawiskiem mamy do czynienia teraz w Polsce. Tak jak mówisz, jest taki pewien moment szoku, kiedy zaczyna ta wyższa inflacja nas gnębić, jest, jest, ale możemy się do tego jakoś tam przyzwyczaić. I podstawowe pytanie jest wtedy, dlaczego firmy na przykład podnoszą ceny swoich wyrobów? Bo mogą. W każdych warunkach chciałyby podnieść ceny, tak samo jak każdy pracownik chciałby więcej zarabiać, ale może się spotkać z tym, że A: nie znajdzie na rynku popytu na swoje wyroby czy usługi, więc tego nie robi. Kiedy jest takie przeświadczenie, że wszystko drożeje, to niektórzy oczywiście starają się wziąć na siebie część tych kosztów. Zejść z marży, bo może będę miał większy udział w rynku i tak dalej. To do pewnego momentu trwa, też były takie opracowania globalnie, że na przykład pod koniec tamtego roku jeszcze gdzieś tam niektóre ceny trzymała, a po Nowym Roku zmiany cenników i tak dalej, że teraz musimy, bo wszyscy podnieśli. Teraz to nasz udział, nasza rentowność spadnie.

Michał Masłowski: Ładnie mówią, a prawda jest też taka, że tak naprawdę podświadomie... Przykład z producentami pizzy, że skoro patrzą wszyscy, że konkurenci podnoszą i popyt nie spada, to ja też podniosę, bo mogę.

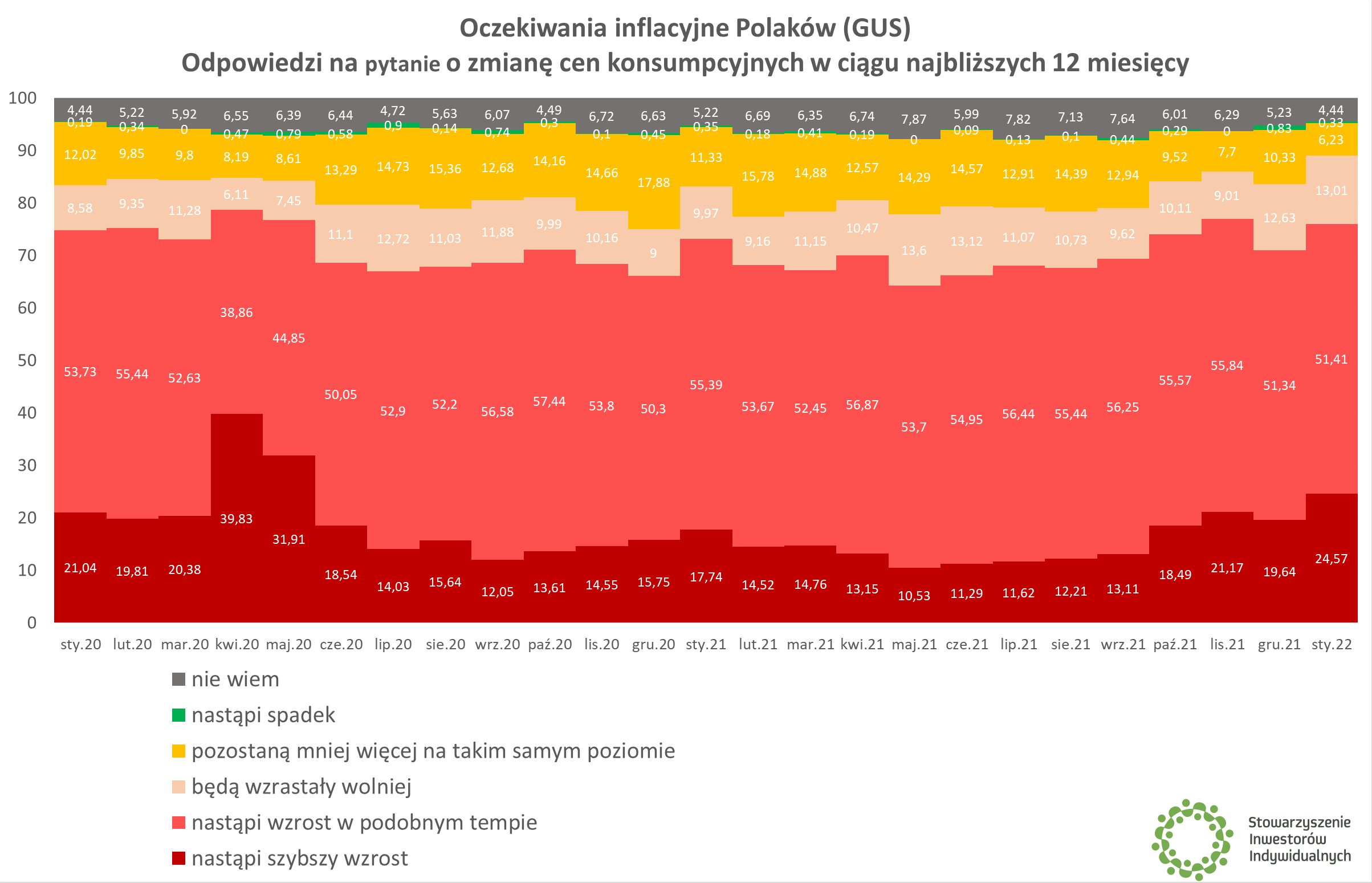

Michał Żuławiński: Tak. Więc z tym mieliśmy do czynienia i kluczowe są też po pierwsze oczekiwania inflacyjne, czyli te oczekiwania inflacyjne dotyczące tego, jak sądzimy, że ceny wzrosną. One w Polsce teraz są wysokie, doczekały się sporego wzrostu, a druga rzecz, to w ogóle nasza struktura konsumpcji w tym wypadku, która w wyniku inflacji też będzie ulegała zmianie, bo to, co mówisz o tej pizzy – kiedy jeszcze względnie jest wszystko OK, zaczyna drożeć to i tamto, to widzisz, że twoja ulubiona podrożała 2 zł, 5 zł, coś takiego. I ten właściciel tej pizzerii zarobi więcej. Sprzeda podobnie, zarobi więcej. Natomiast kiedy wszystko dookoła zaczyna rosnąć w cenach, to gdzieś jest taki prób bólu, kiedy mówisz sobie, że na pizzę już mnie nie stać. Wtedy to, co firmy mogą przerzucić na klienta, mogą do pewnego czasu, do pewnego momentu i gdzieś jest ten prób bólu, kiedy klient mówi: „Nie, nie jadę na wakacje w tym roku, nie kupuję...”.

|

| Źródło: GUS |

Michał Masłowski: Coraz większą część społeczeństwa przestaje być stać na pizzę, na wyjście do kina, na ekstra wakacje i tak dalej. Ale wtedy już jesteśmy za blisko recesji, więc zakładam, że ceny przestają rosnąć i inflacja powoli nam hamuje. To zaraz zadam ci pytanie, kiedy to się dzieje, ale wrócę do poprzedniego pytania, że jak się walczy z inflacją i jaka jest w tym wszystkim rola banku centralnego?

Michał Żuławiński: OK, to podstawowym narzędziem banku centralnego są stopy procentowe, które wraz z rozpoczęciem walki z inflacją powinny wzrastać. Jest kwestia tego, jak szybko, bo jeżeli inflacja rośnie szybko, a stopy rosną symbolicznie, to nie jest jeszcze najlepszy środek.

Michał Masłowski: Zadam pytanie jak pięciolatek – a dlaczego powinny wzrosnąć? Bo co?

Michał Żuławiński: Stopy procentowe, czyli tak mówiąc inaczej cena pieniądza, mogą determinować to, jak drogi jest ten pieniądz, czyli czy opłaca się zaciągnąć kredyt na cokolwiek – konsumpcyjny, inwestycyjny, żeby coś kupić i albo to skonsumować, albo potem na tym zarobić. Wraz z uruchamianiem kolejnych kredytów przybywa nam pieniędzy. To nie jest tak, że gospodarujemy w gospodarce tym samym zasobem pieniądza, tylko pieniądz jest sukcesywnie tworzony i on się tworzy właśnie w ramach akcji kredytowej, co jest pro-inflacyjne, bo jeżeli poszedłbyś dzisiaj do banku, wziął kredyt na rower, to tych pieniędzy przed chwilą jeszcze nie było, a nagle powstały i możesz kupić rower. Nam powstało zobowiązanie, musisz je spłacać i tak dalej. Więc utrudnianie dostępu na przykład do kredytu, jak również czynienie kredytów w odmiennej stopie droższymi sprawia, że jest mniej pieniędzy na różnego rodzaju konsumpcyjne działania.

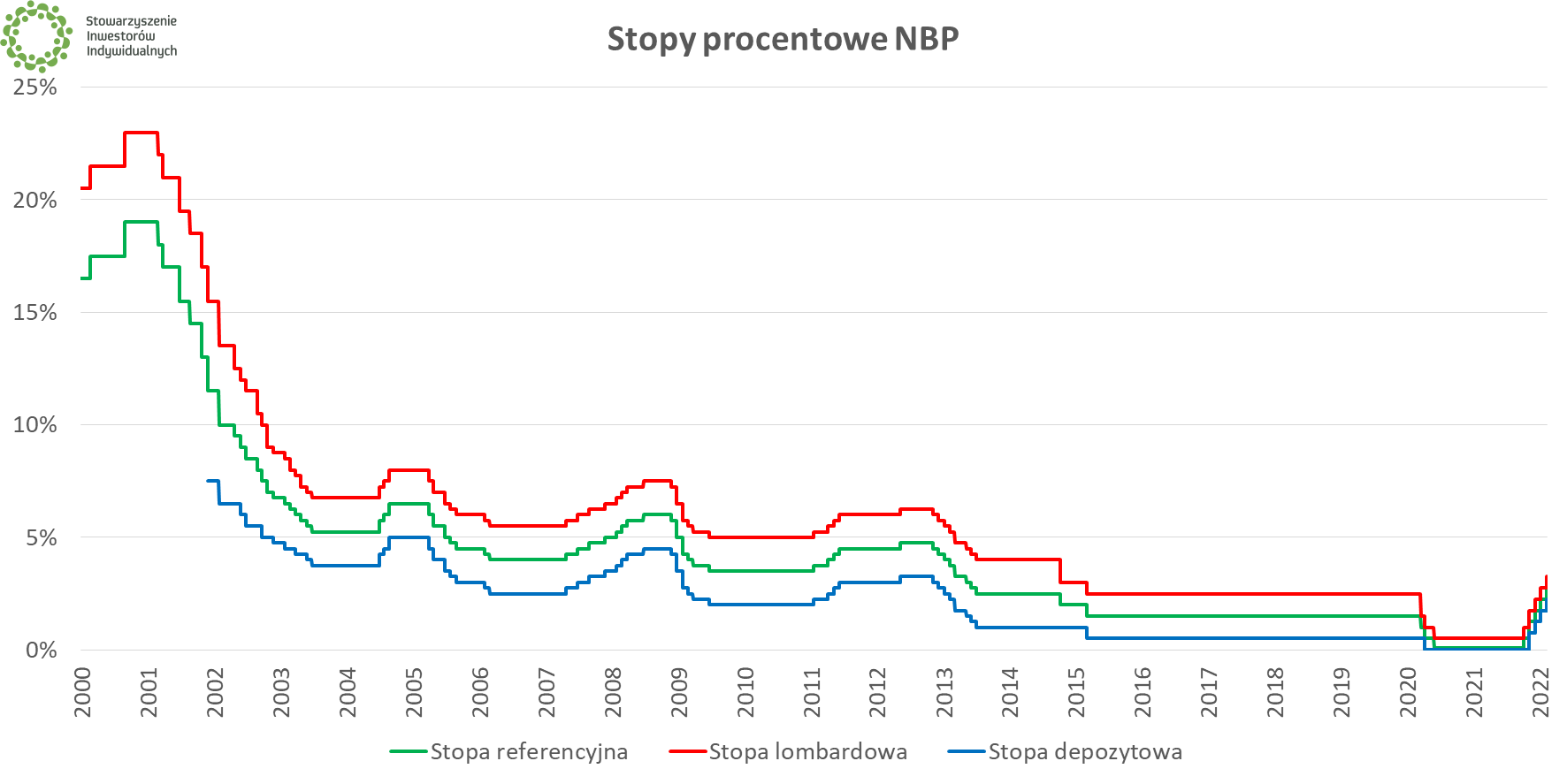

Michał Masłowski: Że jak będzie wyższa stopa procentowa, to ja jako Michał Masłowski nie wezmę tej pożyczki czy czegoś tam na rower, a w skali makro duże przedsiębiorstwo nie zaciągnie kredytu na dużą inwestycję, bo ten kredyt okaże się za drogi, bo tam jest WIBOR plus marża i ten WIBOR zaczyna za dużo kosztować.

|

| źródło: NBP |

Michał Żuławiński: Tak. Na przykład jest wiele różnych przedsięwzięć, które przy niskich, a wręcz zerowych stopach procentowych, jak mieliśmy w ostatniej dekadzie, były jakoś tam opłacalne, ale jakby przyłożyć do tych modeli, według których oblicza ich rentowność, stopy procentowe wyższe, takie jak były przed poprzednim kryzysem, to okazałoby się, że na dłuższą metę nie ma sensu.

Michał Masłowski: Przepraszam, jeszcze jeden efekt mi się przypomniał, o którym zdążyliśmy chyba przez ostatnie 5 lat zapomnieć – jak wzrosną stopy procentowe, to może jakieś oprocentowanie lokat w banku się w końcu pojawi i ludzie sobie... Do tej pory nie było praktycznie żadnych lokat sensownych albo były tam na 0,1%, to nikt nie zakładał tych lokat. Jak pojawią się 2, 3, 4-procentowe lokaty, to może ktoś tam jednak założy lokatę, a nie pójdzie i nie wyda.

Michał Żuławiński: Tak, to jest jedna z takich modelowych opcji, chociaż te oprocentowania lokat w Polsce jeszcze nie rosną aż tak szybko. To jeszcze się musi trochę rozkręcić.

Michał Masłowski: Z opóźnieniem.

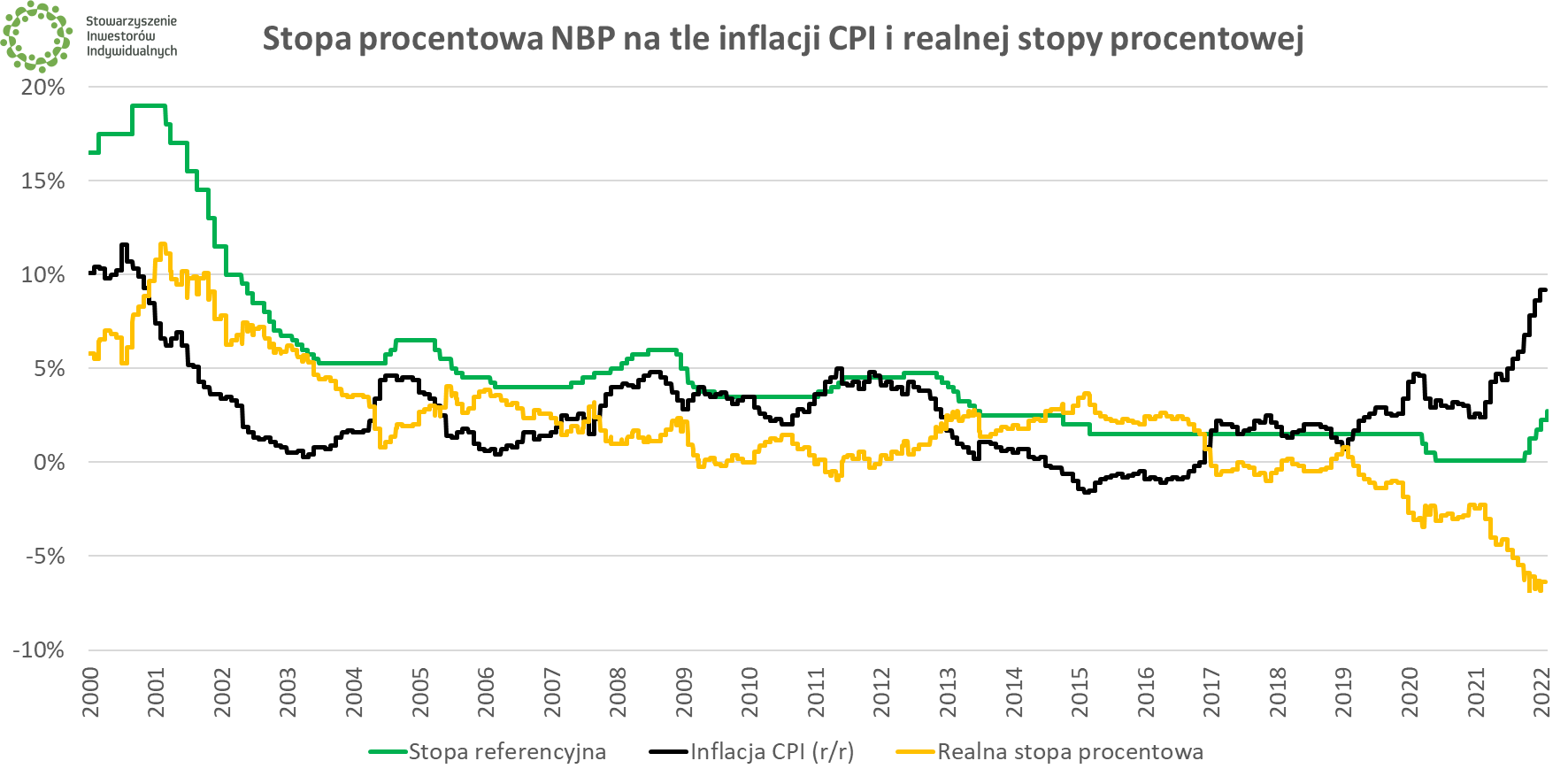

Michał Żuławiński: Tak, jest zawsze opóźnienie. Banki też są jakby uczestnikami tej gry. Skoro mogą zarobić troszkę więcej, to się starają zarobić troszkę więcej, ale ta konkurencja gdzieś tam się pojawi i te mechanizmy już działają, tylko jeszcze nie są te stopy i te oprocentowania takie, jak może niektórzy by chcieli, ale pojawia się opcja tego, żeby bezpiecznie ulokować gdzieś pieniądze. Czy to na lokatach, czy w obligacjach i niektóre aktywności tracą atrakcyjność. Nieruchomości – ten sport narodowy inwestycyjny ostatnich lat – no rentowność wynajmu mieszkania jest szacowana, tam w zależności oczywiście od warunków miast, na jakieś kilka procent, ale musisz się wokół tego troszkę nachodzić, są różnego rodzaju ryzyka i tak dalej, więc niektóre osoby stwierdzą, że nie będą kupowały tego mieszkania na wynajem, pierwszego, drugiego, dziesiątego, tylko włożą te pieniądze na przykład, żeby mieć święty spokój i coś zarobić. Niestety przy obecnych stopach procentowych to nadal nam nie pozwala pobić inflacji. Mamy realnie stopy procentowe rekordowo niskie, więc przez to ta obecna sytuacja jest szczególna, bo nie ma takich bezpiecznych przystani, które cię ochronią przed inflacją, więc trzeba jakoś tam kombinować, ale fakt faktem, te różnego rodzaju alternatywy się pojawią. A oszczędzanie jest bezinflacyjne, bo oszczędzasz, a nie konsumujesz. Mógłbyś te pieniądze wydać, zamiast włożyć na

|

| Źródło: GUS |

Michał Masłowski: Jasne. To powiedz mi tak, ten przykład kontynuowaliśmy z tą pizzą i brakiem wyjazdu na wakacje, że w pewnym momencie inflacja już osiągnie taki poziom, że ludzie już nie zaakceptują jeszcze wyższej ceny pizzy, jeszcze większego wyjazdu na wakacje, tylko po prostu powstrzymają się od konsumpcji, to już będzie ten szczyt, ta górka inflacyjna i tak dalej. Kiedy to według ciebie w Polsce nastąpi? Co ekonomiści mówią? Jakbyś na to patrzył, że ile, do jakiej wartości, kiedy dojedziemy z inflacją i kiedy to będzie?

Michał Żuławiński: Szczyt inflacji jest prognozowany na pierwszą połowę bieżącego roku. Ciężko powiedzieć dokładniej, ile on będzie wynosił, bo co chwile mamy różnego rodzaju tarcze anty-inflacyjne rządowe. Tu podatki spadają na to, akcyza na tamto, więc tak w zasadzie prognozowanie inflacji takie w punkt, to będzie taka troszeczkę gra losowa w tym roku. Oczywiście przy szacunku pełnym dla warsztatu makroekonomistów. Po prostu otoczenie jest bardzo trudne do prognozowania.

Michał Masłowski: A ponadto dotyczy przyszłości.

Michał Żuławiński: Tak, to jest największą przeszkodą tutaj. Inflacja będzie wysoka przez cały rok. W całym tym obecnym roku ma wynieść ok. 7%. Skoro ten szczyt będzie w pierwszej połowie, to zakładamy, że pod koniec roku będzie maleć, natomiast niestety gdyby się cofnąć o 12 miesięcy, to 12 miesięcy temu przewidywania były takie, że inflacja troszkę wzrośnie, ale tak do 3,5, może 4. Okazało się, że była 2 razy wyższa, więc dużo się dzieje, szybko się dzieje i ciężko przewidywać tak w punkt. Kluczowe jest oczywiście to, jak rozwijać się będzie sytuacja zewnętrzna. Mamy wzrost cen ropy naftowej, które na przykład obniżają skuteczność tych różnych tarcz, na paliwa na przykład. Jeżeli ropa jest po 85, jakby była za tydzień po 100, a za miesiąc po 120 – nie mamy gwarancji, że tak nie będzie – to będzie ewidentnie inflacyjne. Z drugiej strony te czynniki, o których mówiliśmy, czyli ta spirala płac i cen, ona też gdzieś tam już funkcjonuje. Zobaczymy, jak ona się będzie rozkręcać, więc temperatura polskiej gospodarki na pewno spadnie. To jest też w prognozach wszelakich. I zobaczymy, do jakiego momentu się uda zachować ten rozpęd, dopóki jednocześnie będziemy ograniczać inflację.

Michał Masłowski: To mi się wydaje strasznie ciężkim zadaniem, bo musimy ograniczać inflację, a z drugiej strony nie możemy aż za bardzo zdusić tej temperatury polskiej gospodarki, czyli wzrostu gospodarczego, bo jest jeszcze kolejne trudne słówko, które może nam się pojawić, czyli stagflacja, czyli jednocześnie inflacja i recesja. To jest jednym z najbardziej dramatycznych scenariuszy, bo tak jak mówiliśmy poprzednio, że to się często łączy, że mamy inflację, to mamy wzrost gospodarczy. Inflacja jest niższa lub wręcz deflacja i gospodarka hamuje i jest ten najgorszy scenariusz – i wysoka inflacja, i hamowanie gospodarcze. Czy grozi nam stagflacja w Polsce?

Michał Żuławiński: Taki scenariusz zawsze jest możliwy w Polsce i na świecie. Też dla równowagi możemy powiedzieć, że w latach przedpandemicznych mieliśmy relatywnie szybkie tempo wzrostu i niską inflację, więc to jest taki stan, do którego się szybko człowiek przyzwyczaja życia gospodarczego, że takie optymalne warunki są brane jako coś, co być powinno. Nie zawsze tak jest. No cóż, na polską gospodarkę nie można patrzeć tylko przez pryzmat Polski. Jesteśmy włączeni w światowy i europejski głównie mechanizm, więc koniunktura zagraniczna nam sporo powie. Nie spodziewałbym się jakiegoś ogromnego tempa wzrostu gospodarczego, natomiast czy ryzyko stagflacji? Może być to nawet recesja połączona z wysoką inflacją. To myślę, że wyrokować ciężko. W obecnym pandemicznym cyklu dużo się dzieje i szybko się dzieje. Te kolejne fazy nawet cyklu koniunkturalnego są bardzo krótkie i bardzo takie ściśnięte. Coś, co kiedyś trwało kilka kwartałów, to teraz się właśnie zamyka w kwartale. Pod koniec tamtego roku dopiero zaczynaliśmy podwyżki stóp procentowych, teraz jest kwestia, czy dojedziemy do 4, może 4,5, a może jeszcze więcej, więc na pewno ten rok będzie bardzo ciekawy, jeżeli chodzi o to, co dalej z Polską gospodarką.

Michał Masłowski: No i ze wszystkim. Powiedziałeś, że 12 miesięcy temu prognozowaliśmy w Polsce 3, 4-procentową inflację, może odrobinę więcej, 8 z hakiem, a realnie może być jeszcze wyżej. Jak ktoś ma swój prywatny koszyk inflacyjny...

Michał Żuławiński: Każdy ma inną inflację.

Michał Masłowski: Tak, bo każdy inne rzeczy kupuje. Czy grozi nam wariant Wenezuelski? Kiedy powinniśmy zacząć się bać? Przy jakiej inflacji? Bo teraz te 8% jest i nic się nie dzieje specjalnego. Już patrzymy na to, każdy traci realnie pieniądze. Przy jakim poziomie inflacja już jest groźna dla gospodarki? 10%? 15? Kiedy to się może rozpędzić do takiej wartości, że już żaden bank centralny żadnymi podwyżkami stóp procentowych nie będzie w stanie tego zatrzymać?

Michał Żuławiński: Punktowe odczyty mają swoją magię, bo jeżeli wybijemy 10% inflacji w tym roku, to podejrzewam, że będzie pewnego rodzaju efekt psychologiczny, bo 10% brzmi groźniej niż 9,5, chociaż nie ma to wielkiej różnicy, szczególnie w indywidualnym ujęciu, gdzie te koszyki inflacyjne mogą się bardzo różnić. Ważny jest trend i to, czy będzie w ogóle na horyzoncie jakiś trend spadkowy, czy mechanizmy polityki monetarnej, które działają w jakimś tam horyzoncie 6-8 kwartałów, to nie jest tak natychmiast wszystko się nie dzieje. Czy one zadziałają? Liczymy, że zadziałają i liczymy, że przed nami kolejne podwyżki stóp procentowych, przed nami kolejne jakieś działania rządu, więc moment, w którym Polacy uznają, że inflacja rośnie i będzie tylko dalej rosła, to jest kwestia tych oczekiwań inflacyjnych. Kiedy zauważysz, że będzie to inflacja 10-procentowa, ale będzie wiara w to, że ktoś jest, czuwa, będzie w stanie sprowadzić tę inflację w jakieś tam ryzy, to myślę, że jeszcze będzie OK. Natomiast jeśli się okaże – i to mówię czysto hipotetycznie – że nie udaje się tej inflacji zdusić, a tak jak w wielu różnych krajach sposobem na inflację, jakieś tam udobruchanie społeczeństwa było rozdawanie pieniędzy, drukowanie kolejnych pieniędzy, żeby ci ludzie mieli czym zapłacić za coraz droższe rzeczy, to jest taki mechanizm, którego już się można bać.

Michał Masłowski: A to się nie dzieje w Polsce teraz?

Michał Żuławiński: Mamy te tarcze antyinflacyjne, w ramach których są pewnego rodzaju transfery, tego się nie da ukryć. Do tego jeszcze dochodzi Nowy Ład, więc mam wrażenie, że nikt do końca nie wie, ile zarabia.

Michał Masłowski: Natknąłem się na mema, który mówi, że tarcza antyinflacyjna to nie jest najlepsza nazwa, bo tarcza oznacza, że jesteśmy w defensywie, że bronimy się przed czymś, że dzida antyinflacyjna byłaby dużo lepszym sformułowaniem.

Michał Żuławiński: Dzida na wykresie inflacji to byłoby coś gorszego.

Michał Masłowski: Czy w Polsce nie mamy czasem takich efektów, że próbuje się gasić ogień benzyną? Dobrze wiemy, że dosypywanie pieniędzy do gospodarki powoduje wzrost inflacji prędzej czy później, że tarcze dawane nam 1,5 roku temu dzisiaj skutkują bardzo wysoką inflacją. Ludzie poszli i wydali te pieniądze, ale mam wrażenie, że już się mówi, że tu dofinansujmy, tu komuś wzrost cen gazu, a tu na energię, że to może być takie gaszenie ognia benzyną.

Michał Żuławiński: Może tak być. Ostatecznie jeżeli – niezależnie z jakiego powodu – ludzie przestaliby aż tyle konsumować, to inflacja spadnie oczywiście, ale to nie jest droga, którą żaden rząd chce popierać. Jeszcze nie mamy aż tak bardzo rozwiniętych takich szkodliwych mechanizmów walki z inflacją, typu kontrola cen. Wprawdzie była jakaś podpowiedź parlamentarzysty, natomiast to też nie jest droga gdzieś tam. To, co mówiłeś o cenach gazu na przykład czy cenach paliw, to tutaj rząd ma sporo możliwości, bo też sam te ceny trochę reguluje zawsze, bo w paliwie mamy sporo podatków, połowę, mamy taryfy na gaz, więc to tak czy owak rząd ma swoją rolę do odegrania. W dłuższej perspektywie te transfery są elementem jakiejś polityki, to jest działanie polityczne, niekoniecznie ekonomiczne. Możemy sobie zajrzeć w kalendarz, kiedy są wybory i to też jest pewnie jakiegoś rodzaju czynnik. Polityka niestety w krótkim terminie może mieć jakieś tam przewagi nad prawami ekonomii, ale w dłuższym horyzoncie uważam, że ekonomia zawsze wygrywa.

Michał Masłowski: Zawsze wygrywa, tylko to, czy my też wygrywamy, to są zupełnie różne pojęcia. Na koniec chciałbym cię zapytać o coś takiego – to jest też hit medialny ostatnich dni – gdzie premier apeluje do wszystkich: „Obniżcie ceny o 5 zł”. Czy może rządowa kontrola cen jest rozwiązaniem? Mam wrażenie, że już za poprzedniego ustroju gdzieś widziałem grupę regulowania i narzucania cen urzędowych na niektóre produkty.

|

📧 O inflacji zawsze piszemy w "Najważniejszych Finansowych Tematach Tygodnia" (zobacz poprzednie wydanie).

❔ Chcesz co tydzień otrzymywać newsletter z najważniejszymi tematami tygodnia?

✅ Wpisz swój adres w formularzu na dole strony (kliknij tutaj, aby zjechać na dół) |

Michał Żuławiński: Tak, są ludzie, którzy tego nie widzieli i mam nadzieję, że nie będą mogli tego przeżyć. Ja nawet nie wiem, czy w tej wypowiedzi premiera nie chodziło o 5%. 5 zł powiedział, ale przecież jak coś kosztuje 4 zł, to obniżyć o 5 zł wydaje się karkołomne.

Michał Masłowski: Teraz producenci samochodów mogą śmiało obniżyć ceny produktów o 5 zł.

Michał Żuławiński: Też widziałem sporo komentarzy na ten temat. Kiedy komuś rośnie rachunek za gaz o kilkaset procent, kiedy pracownicy przychodzą po podwyżki, kiedy koszty w jego firmie są większe, to jest pobożnym życzeniem apelowanie o obniżanie cen. Na szczęście póki co nie mamy żadnych właśnie takich twardych regulacji w handlu, że mleko może kosztować 2,50 czy tam 3 i ani grosza więcej, chociaż niektóre kraje stosowały takie rozwiązania w przeszłości. Kończyło się to zazwyczaj niedoborami. Oczywiście ceny oficjalnie nie wzrosną, bo produktów po prostu nie ma, tak? To też z poprzedniego ustroju, może też w trochę innym wydaniu, ale też jest znane, więc myślę, że nie tędy droga. Oczywiście odpowiedzią na inflację zawsze są właśnie takie proprzedsiębiorcze albo propodażowe rozwiązania, żeby było łatwiej prowadzić biznes, żeby mogła konkurencja lepiej działać, to wszystko jest na stole. To też oczywiście nie działa od razu, ale nie ma łatwych rozwiązań. Czasami się to przyrównuje do kaca. Kiedy ktoś chce się nagle poczuć dużo lepiej nad ranem, po przyjęciu solidnej dawki, to nie ma łatwych odpowiedzi. Odpowiedzi leżą tam, że poprzedniego wieczoru trzeba się było inaczej zachowywać i teraz płacimy rachunek za to, co robiły rządy, banki centralne, jakie były oczekiwania społeczeństwa w trakcie pandemii, wcześniej. Gdzieś ten rachunek jest wystawiany. Jest pytanie, w jakiej on będzie skali, kto go zapłaci ostatecznie. Teraz trwa takie przeciąganie liny, kto na tym straci, kto na tym zyska.

Michał Masłowski: Dobrze. Bardzo serdecznie dziękuję. Drodzy słuchacze, napiszcie do nas, jakbyście chcieli posłuchać nagrania o jakimś innym problemie gospodarczo-giełdowym, który nas inwestorów dotyka, bo Michał, nie zadałem ci najważniejszego pytanie, ale też wspominałeś o tym, w co inwestować w czasach wysokiej inflacji, bo gdy mamy tej inflacji 8-9%, to trudno sobie wyobrazić jakiekolwiek inwestycje, które mogą być tutaj remedium na tak wysoką inflację. Jak ochronić nasze pieniądze w czasach inflacji? Mam wrażenie, że teraz jesteśmy w takich czasach, że my teraz walczymy o to, żeby jak najmniej stracić, a nie to, żeby inwestować i popierać inflację.

Michał Żuławiński: Zgodzę się z tym, że czasy są trudne.

Michał Masłowski: Wymagające.

Michał Żuławiński: Tak, to też jest dobre słowo. Szczególnie, kiedy ktoś nie ma wysokiej tolerancji na ryzyko i w normalnych czasach chciałby zarobić te kilka procent i byłby szczęśliwy, to teraz 5% – co przez 30 lat nie jest złym wynikiem – to teraz mu to niekoniecznie coś da. W takim klasycznym ujęciu, są takie modele, w co by tu inwestować w poszczególnych fazach cyklu, to w takiej inflacyjnej fazie spowolnienia gospodarczego jak się to nazywa, czyli inflacja rośnie, a koniunktura i dynamika PKB spada, jakąś odpowiedzią byłaby gotówka, ale teraz przy ujemnych realnych stopach procentowych ciężko, bo gotówka waży. Więc są różne sposoby tutaj proponowane. Oczywiście niektóre spółki będą w stanie tę inflację przetrzymać, będą w stanie przerzucić koszty na klientów, więc to jest jakieś zawsze rozwiązanie. Różnego rodzaju też są w tym kierunku rekomendacje, może jakaś rotacja następuje między value a growth. Mieliśmy ostatnią dekadę spółek wzrostowych, to wyższe stopy procentowe niekoniecznie teraz pomogą i taka obniżająca się temperatura gospodarki, więc może jest czas na inne spółki. Jeżeli mówi się o inflacji, to bardzo często w którymś momencie padnie złoto. Ono wprawdzie w tamtym roku nie drożało jakoś szczególnie, natomiast w 2020 r. faktycznie podrożało i też jeżeli chodzi o złoto, co do którego są jakieś optymistyczne prognozy na ten rok, to radziłbym na nie patrzeć nie tylko przez pryzmat dolarowy, bo jak sobie wpiszemy „cena złota”, to nam wyskoczy w dolarach, ale w naszej walucie krajowej, czyli w złotym, i w tym wypadku jesteśmy blisko szczytów, a jeżeli byłoby gorzej, to będzie windować cenę złota. Ja sobie myślę, że w Turcji czy w innym kraju siedzi jakiś człowiek, który rok temu widział, że złoto jest najdroższe w historii i mówił, że poczeka, przecież nie podrożeje i dzisiaj żałuje, że nie kupił.

Michał Masłowski: Tak, bo gdyby wtedy kupił, to ochroniłby choć część majątku.

Michał Żuławiński: Tak, więc w zależności od tego, jakiej się inflacji spodziewamy i jaka jest nasza tolerancja ryzyka, to tutaj różne decyzje można podejmować, natomiast łatwo nie jest i łatwych recept w tym momencie nie ma, tym bardziej, że na przykład rządowe obligacje indeksowane inflacją, które w ostatnich latach cieszyły się sporą popularnością, oczywiście jak na inwestujący procent polskiego społeczeństwa, ale tutaj rząd niestety nie wyciąga ręki do oszczędzających, bo oprocentowanie tych obligacji – mimo że stopy procentowe wzrosły – to jeszcze nie wzrosło, jeszcze jest trzymane na starym poziomie. Można też powiedzieć na to tak, że skoro ministerstwo widzi, że obligacje się sprzedają, to nie będzie dokładał lepszych warunków. Aczkolwiek ja bym powiedział, że to jest pewnego rodzaju monopolista, nie mamy innego Państwa Polskiego, które emituje obligacje. To był jakiś tam ukłon w kierunku tych, którzy nie chcą wszystkiego wydać, bo zaraz coś będzie droższe, tylko chcą coś zaoszczędzić. Niebawem poznamy cennik na kolejny miesiąc. Może coś się w tym zakresie ruszy.

Michał Masłowski: Na zakończenie, żeby optymizmu trochę wlać... Oczywiście tak, jak powiedzieliśmy sobie, że otoczenie rynkowe przy 8, 9-procentowej inflacji jest wymagające i tak zapowiada się, że to szybko nie spadnie. To jak tak z kolei spojrzę na taki bardzo długi termin, typu stuletni, to rynki akcji są zawsze dobrą odpowiedzią na inflację, bo skoro rosną ceny, to przedsiębiorstwa zarabiają więcej, to one na samym końcu są więcej warte. OK, w ujęciu realnym to może być, nawet tyle samo, ale one w bardzo długim terminie dadzą nam jakąś ochronę przed inflacją. W krótkim terminie to jest oczywiście nieprognozowalne w żaden sposób, ale w takim kilkudziesięcioletnim terminie, to rynki akcji sobie z inflacją zawsze dobrze radziły.

Michał Żuławiński: No tak, pod warunkiem, że ta inflacja jakoś nie zrujnuje społeczeństwa i nie zrujnuje gospodarki. Kraje takie jak Argentyna, Wenezuela dzisiaj się kojarzące z wysoką inflacją, kiedyś były całkiem dobrze rozwinięte. Zawsze ten scenariusz gdzieś tam może majaczyć. Mam nadzieję, że tak nie będzie i wolałbym podzielić ten przykład amerykański, gdzie sukces gospodarczy, giełda, nikt nie myśli o likwidacji giełdy amerykańskiej, więc ten wzrost organiczny w długim terminie zawsze jest i tylko pytanie, ile sobie możemy w danym momencie pozwolić, żeby mieć tych akcji. Warren Buffett mówi o inwestowaniu w horyzoncie nieskończoności. Każdy ma swoją perspektywę.

Michał Masłowski: Dobrze. Dziękuję serdecznie, to był podcast Echa Rynku. Ja nazywam się Michał Masłowski.

Michał Żuławiński: Michał Żuławiński.

Michał Masłowski: Do usłyszenia następnym razem.