Rok 2021 zapisze się w historii gospodarczej Polski jako rok wyjątkowo szybkiego wzrostu inflacji. W 2022 wysoka inflacja nie odpuści, a realne stopy procentowe nadal będą zmorą oszczędzających.

Jak poinformował dziś Główny Urząd Statystyczny, w grudniu 2021 r. inflacja wyniosła 0,9% w ujęciu miesiąc do miesiąca oraz 8,6% w ujęciu rok do roku. To odczyty wyższe od oczekiwań ekonomistów (0,6% m/m i 8,3% r/r).

|

| Źródło: GUS, NBP |

Roczna dynamika inflacji w grudniu była najwyższą odnotowaną do tej pory w XXI wieku – poprzedni wyższy odczyt przypada na listopad 2000 r. (9,3%).

Posłuchaj także tego odcinka podcastu Echa Rynku o inflacji. Michał Masłowski i Michał Żuławiński rozmawiają o źródłach inflacji w Polsce i na świecie, najnowszych prognozach dotyczących wzrostu cen w 2022 r. oraz dotychczasowych i przyszłych działaniach Narodowego Banku Polskiego. Jednym słowem - o tym, "co z tą inflacją?".

Dzisiejsze dane mogą jeszcze ulec zmianie – za tydzień (14.01) GUS przedstawi finalne wyliczenia, w których znajdziemy też informację o zmianach cen w poszczególnych kategoriach towarów i usług. Finalny wynik zazwyczaj jest podobny do wstępnego, choć niewielkie różnice mogą się zdarzyć (szczególnie przy tej skali inflacji).

Miesiące mijają, a inflacja wciąż zaskakuje. Od czerwca wstępny odczyt jest zawsze średnio o 0,3 punktu procentowego wyższy od oczekiwań ekonomistów.

— Michał Żuławiński (@M_Zulawinski) January 7, 2022

Za tydzień poznamy finalny odczyt CPI, który - jak uczy doświadczenie - też może być jeszcze wyższy. pic.twitter.com/4c5vX78LYs

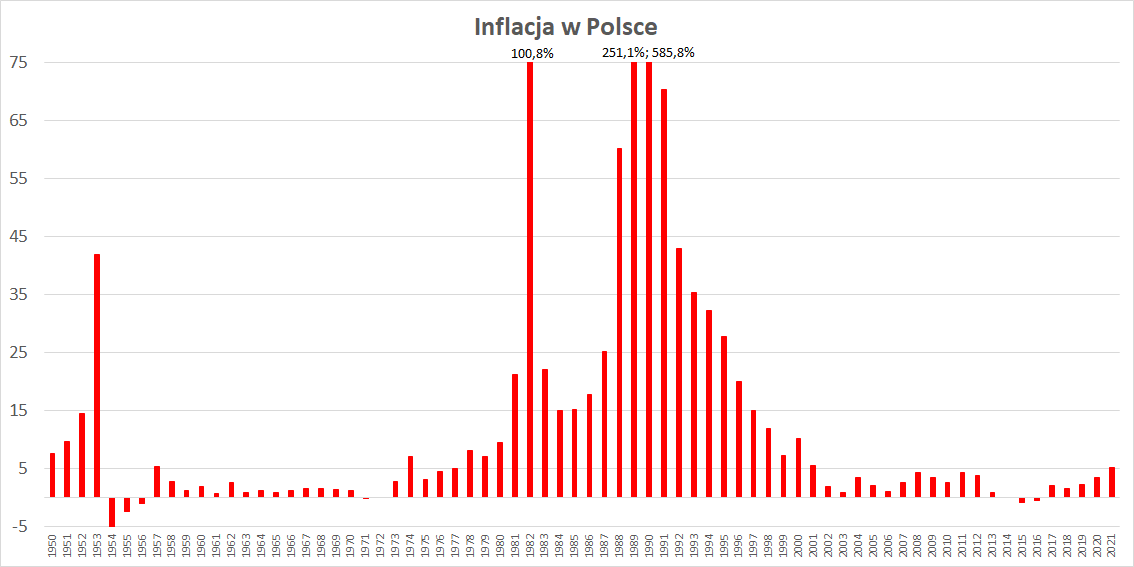

Posiadając już wstępne dane za grudzień, możemy pokusić się o podsumowanie całego 2021 r. Średnia inflacja w minionym roku wyniosła 5,1% wobec 3,4% w 2020 r. Po raz ostatni wyższą inflację odnotowano w 2001 r. (5,5%).

|

| Źródło: GUS |

Przyjmując na moment za dobrą monetę dane GUS-u z epoki PRL (do których można mieć uzasadnione wątpliwości), można stwierdzić, że od 1950 r. (czyli na przestrzeni 72 lat) inflacja była wyższa niż obecnie trzydziestokrotnie. Oczywiście inflacja inflacji nierówna, bowiem do wspomnianej trzydziestki zaliczyć można też okresy hiperinflacji (100,8% w 1982 r. oraz 251,1% w 1989 r. i 585,8% w 1990 r.).

Oto jak dzisiejsze dane o inflacji komentowali polscy ekonomiści:

Rok 2021 zakończyliśmy z rekordową inflacją 8,6% r/r w grudniu. Znacząco podrożała żywność, a bazowa wzrosła do ~5,3%r/r, więc to nie tylko efekty podażowe. Rząd planuje Tarczę 2.0 i obniżenie VAT na paliwa do 8% oraz 0% na żywność. RPP zapewne znów podniesie stopy o 50bp w lutym pic.twitter.com/42dEanw6uP

— ING Economics Poland (@ING_EconomicsPL) January 7, 2022

Kluczowy element grudniowego odczytu - absolutnie brutalny odczyt cen żywności (+2,1% m/m). Jak na grudzień jest to zdecydowany rekord. pic.twitter.com/If6NaAcdRf

— Analizy Pekao (@Pekao_Analizy) January 7, 2022

Inflacja w grudniu na poziomie 8,6%, powyżej konsensusu, ale zgodnie z naszą prognozą. Tarcze antyinflacyjne wygładzą ścieżkę w najbliższych miesiącach, ale szczyt prawdopodobnie wciąż przed nami. Bardzo możliwe, że inflacja w 2023 nie spadnie w stosunku do 2022. pic.twitter.com/WJHdVSJ0Hs

— Analizy Pekao (@Pekao_Analizy) January 7, 2022

Co przyczyniło się do skoku inflacji pomiędzy dołkiem w lutym a szczytem w grudniu 2021? Pokazuje to wykres poniżej. Udział inflacji bazowej we wzroście inflacji CPI w tym okresie to 14%, a pozostałe 86% to czynniki egzogeniczne, czyli żywność, paliwa i nośniki energii. pic.twitter.com/p9Dei2I6eZ

— Piotr Bujak (@pbujak) January 7, 2022

Po wyższym odczycie inflacji rosną rentowności (=spadają ceny) polskich obligacji skarbowych. 5-letnie papiery (najbliższe strukturze polskiego długu) już powyżej 4%. To oznacza wyższe koszty obsługi zadłużenia w kolejnych latach. pic.twitter.com/B67Qyxd3oe

— Andrzej Domański (@Domanski_Andrz) January 7, 2022

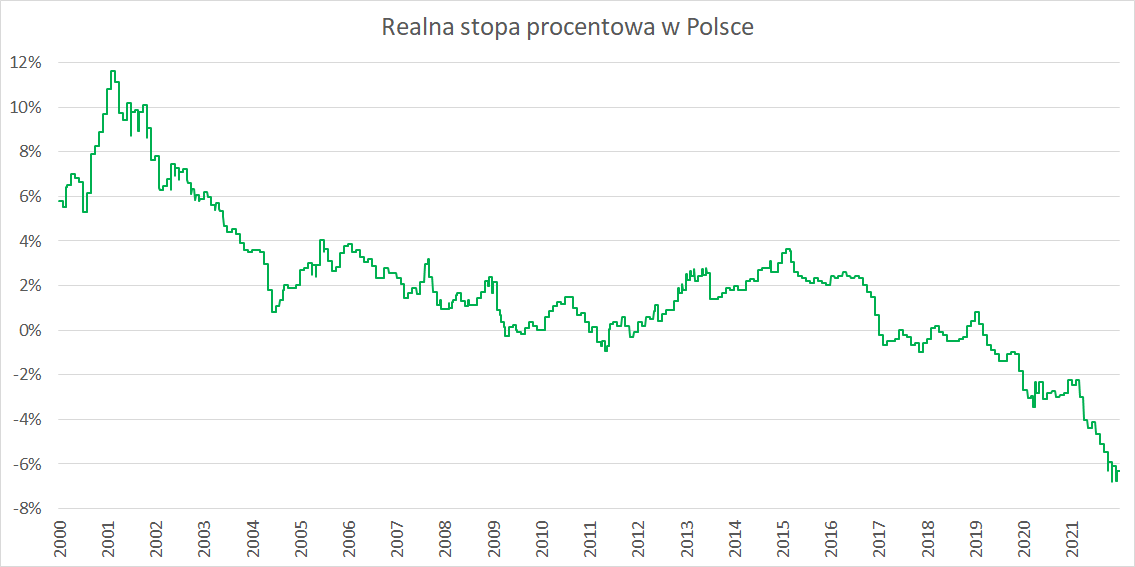

Realne stopy szorują po dnie

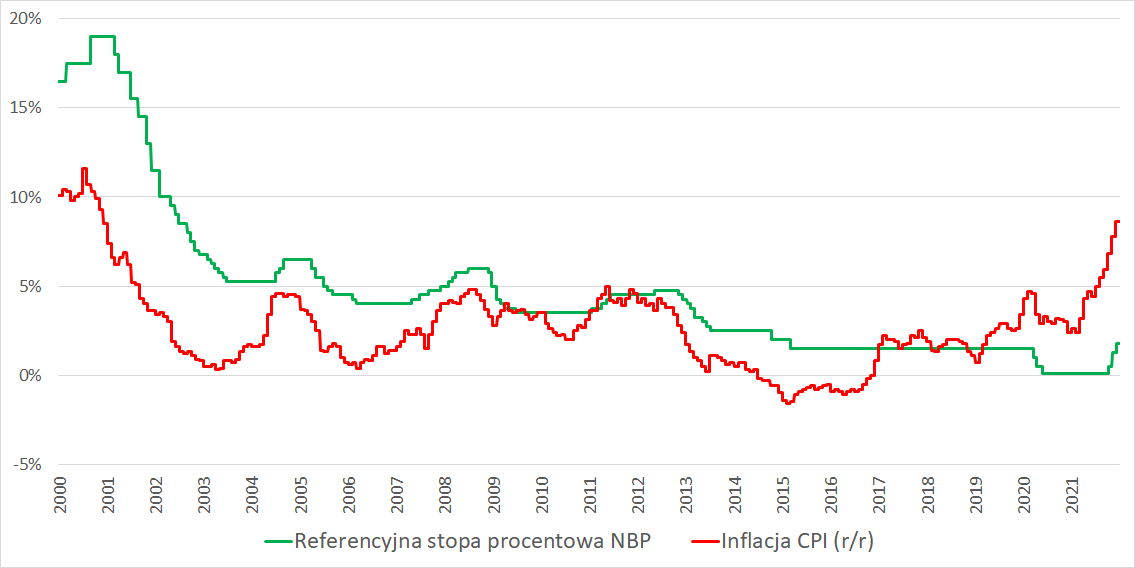

Na inflację nie sposób patrzeć w oderwaniu od stóp procentowych. We wtorek Rada Polityki Pieniężnej podniosła stawkę referencyjną do 2,25%. Tymczasem pod koniec 2000 r., gdy inflacja była podobna jak dziś podstawowa stopa procentowa NBP wynosiła 19%. Różnica jest więc kolosalna.

|

| Źródło: obliczenia na podstawie danych NBP i GUS |

Biorąc pod uwagę przewidywaną niższą inflację za styczeń (efekt rozmaitych obniżek wprowadzanych w ramach rządowych tarcz antyinflacyjnych), można stwierdzić, że w bliskiej perspektywie realna stopa procentowa nieco wzrośnie. Nadal będzie ona jednak pozostawała głęboko w ujemnym terytorium. Powyższy wykres w prosty zestawia inflację w danym miesiącu z obowiązującą stopą procentową (istnieją też inne ujęcia realnych stóp procentowych), co unaocznia, w jak trudnej sytuacji są obecnie oszczędzający.

Polacy uciekają w obligacje

Istnieje pewna grupa oszczędzających, którzy przynajmniej w pewnej części ucieszą się z wysokiego odczytu inflacji za grudzień. Mowa o posiadaczach obligacji skarbu państwa indeksowanych inflacją. Ich konstrukcja zakłada, że w pierwszym roku oprocentowanie jest stałe (decyduje o nim Ministerstwo Finansów), natomiast w latach kolejnych zależne jest od rocznej dynamiki inflacji ogłoszone przez GUS. Podane dziś dane o inflacji najbardziej interesują posiadaczy obligacji sprzedawanych w lutym, bowiem pod uwagę bierze się inflację podaną w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. Dla obligacji kupionych w lutym jest to inflacja ogłaszana w styczniu, a więc dotycząca grudnia.

Szczegółowe zobrazowanie oprocentowania ostatnich serii 10-letnich obligacji antyinflacyjnych zamieścił na Twitterze Michał Sadrak.

Whoa. pic.twitter.com/7w8F1OUoZW

— Michał Sadrak (@msadrak) January 7, 2022

Serie różnią się oprocentowaniem w pierwszym roku (spadło wiosną 2020 r., po tym jak RPP obniżyła stopy procentowe) oraz poziomem marży (spadek z 1,5% do 1%). Co istotne, oprocentowanie jest ustalane dla całego roku, więc osoby, które kupiły antyinflacyjne dziesięciolatki w lutym 2020 „zaklepały” sobie oprocentowanie na poziomie 10,1% (8,6% inflacji + 1,5% marży; może to ulec lekkiej zmianie, jeśli finalna inflacja podana przez GUS okaże się inna). To oferta niepomiernie lepsza od najlepszych lokat dostępnych w bankach (ok. 2%).

Antyinflacyjne obligacje są oczywiście objęte podatkiem Belki, jednak część inwestorów ucieka od niego inwestując w te papiery poprzez rachunki IKE. Taką opcję oferuje jedynie rachunek w PKO BP, który jest jedynym sprzedawcą detalicznych obligacji skarbu państwa.

Szczegółowe informacje dotyczące atrakcyjności obligacji antyinflacyjnych (poza 10-letnimi są też 4-letnie, o nieco odmiennej konstrukcji) wraz z kalkulatorem zamieścił na swoim blogu Marcin Iwuć.

W ostatnich miesiącach parametry sprzedaży obligacji antyinflacyjnych nie uległy zmianie, chociaż Rada Polityki Pieniężnej podnosiła stopy procentowe. Brak polepszenia oferty przez Ministerstwo Finansów tłumaczyć można po części tym, że papiery indeksowane inflacją wciąż cieszą się popularnością. W listopadzie MF sprzedał antyinflacyjne czterolatki za 800 mln zł, a dziesięciolatki za 275 mln zł. Szczegółowe omówienie danych sprzedażowych dotyczących obligacji zamieścił Bankier.pl.

Inflacja nie powiedziała ostatniego słowa

Niestety, koniec roku nie oznacza, że problemy z inflacją zostawiamy za sobą. Przeciwnie, mimo rządowych „tarcz” oraz (zdaniem niektórych zbyt nieśmiałych) podwyżek stóp procentowych, nadal będziemy borykać się z wysoką inflacją i niskimi realnymi stopami.

Formułowane jeszcze pod koniec grudnia prognozy ekonomistów (a więc nie uwzględniające ogłoszonych dziś kolejnych elementów „tarczy antyinflacyjnej”, m.in. obniżce VAT na paliwo) zakładały, że w 2022 r. należy spodziewać się inflacji w wysokości 7-8% (przypomnijmy, że w całym 2021 r. wyniosła 5,1%).

| Prognozy inflacji na 2022 r. stawiane pod koniec 2021 r. | |

| PKO BP | 7,1-8,2% |

| mBank | 7,8% |

| ING | 7,5% |

| BNP Paribas | 8,5% |

| Pekao | 7,8-8% |

Więcej na ten temat napisałem jeszcze na łamach Bankier.pl, w artykule „W 2022 r. hydra inflacji nie odpuści”.

Dzisiejszy wstępny odczyt inflacji był ostatnią tego typu informacją w najbliższym czasie. Za styczeń i luty szybkich szacunków nie będzie, a finalne raporty publikowane w połowie miesiąca nie będą zawierały wszystkich danych. Ma to związek z dokonywaniem zmian w koszyku inflacyjnym (na bazie wydatków gospodarstw domowych w roku ubiegłym), które GUS w pełni zaprezentuje dopiero w połowie marca.