Cavatina Holding S.A. jest największym polskim deweloperem powierzchni biurowych. Emitent zakończył budowę dwunastu nieruchomości biurowych o łącznej powierzchni ponad 180 mkw. GLA (Gross Leasable Area – powierzchnia wynajmowana w obiektach komercyjnych). W następnych latach Grupa planuje realizację i zakończenie kolejnych projektów o łącznej powierzchni ponad 450 tys. mkw.

Cavatina Holding i model biznesowy

Cavatina Holding jest największym polskim deweloperem powierzchni biurowych jak wynika z wiedzy, raportów i analiz, jakimi dysponuje Emitent. Grupa prowadzi działalność w większości dużych miast w Polsce, w szczególności w Warszawie, Krakowie, Łodzi, Wrocławiu, Gdańsku, Katowicach i Bielsku Białej. Realizowane przez Grupę projekty wyróżniają się unikalną architekturą, nagradzaną w polskich i międzynarodowych konkursach oraz wysoką jakością wykończenia.

Emitent stworzył unikatowy model biznesowy, który opiera się na konsekwentnym budowaniu rozległych kompetencji wewnątrz Grupy. Cavatina Holding samodzielnie zarządza wszystkimi kluczowymi elementami procesu inwestycyjnego, od momentu analizy i zakupu gruntów, przez projektowanie, generalne wykonawstwo i zarządzanie budżetem projektu, aż po wykończenie, aranżację wnętrz i zarządzanie budynkiem w fazie operacyjnej (z wyjątkiem bezpośredniego wykonawstwa prac budowlano montażowych). Skupienie wszystkich kluczowych kompetencji pozwala obok elastyczności względem klienta, ograniczać ryzyka i zachować wysokie marże wewnątrz organizacji na każdym etapie realizacji, co ma przełożenie na zwiększanie rentowności biznesu całej Grupy.

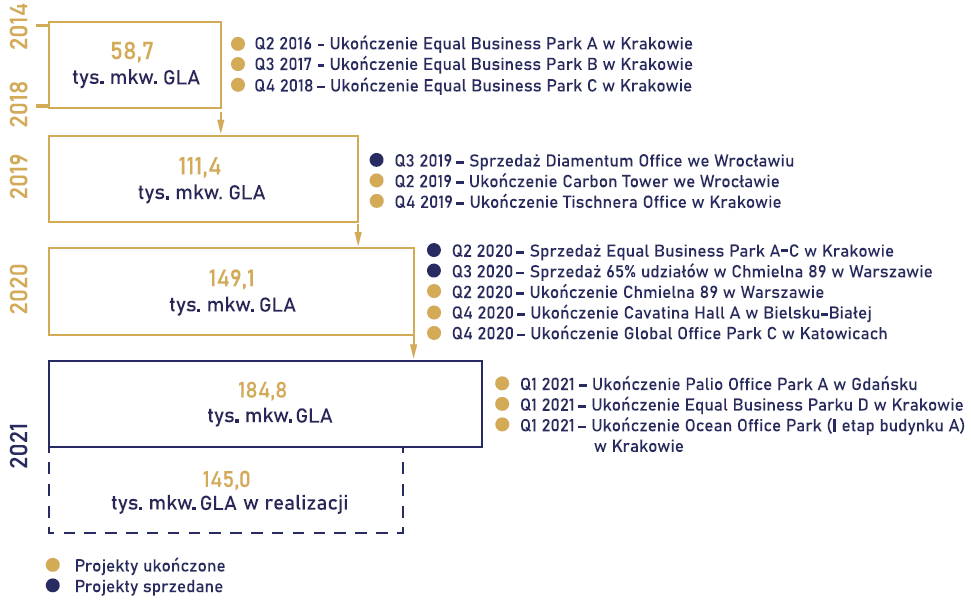

Emitent zakończył budowę dwunastu nieruchomości biurowych o łącznej powierzchni ponad 180 tys. mkw. GLA, z których pięć o łącznej powierzchni ponad 80 tys. mkw. GLA zostało sprzedanych podmiotom zewnętrznym w transakcjach po łącznej wartości ponad 900 mln zł, a kolejne trzy nieruchomości o łącznej powierzchni około 60 tys. mkw. GLA zostały skomercjalizowane w co najmniej 75%.

|

Cavatina Holding – dotychczasowe projekty Emitenta |

|

|

Źródło: Emitent. |

Informacje o ofercie

W przypadku objęcia całej emisji Cavatina Holding, nowe akcje będą stanowiły 30,12% kapitału zakładowego Emitenta i będą uprawniały to takiego samego udziału w głosach na walnym zgromadzeniu. Maksymalna wartość oferty może sięgnąć 375 mln zł brutto, a wycena całej Spółki na potrzeby oferty publicznej to 1,24 mld zł. Akcjonariusz kontrolujący zawarł umowę lock-up na 360 dni od dnia debiutu giełdowego.

Inwestorzy indywidualni mogą składać zapisy na akcje Cavatina Holding S.A. w ofercie publicznej do 8 lipca 2021 roku, tego samego dnia zakończy się budowa księgi popytu wśród inwestorów instytucjonalnych. Planowany dzień przydziału akcji to 15 lipca 2021 roku. Debiut na giełdzie powinien nastąpić po około dwóch tygodniach od przydziału akcji.

Jedynym prawnie wiążącym dokumentem ofertowym zawierającym informacje o ofercie akcji Cavatina Holding S.A. jest prospekt wraz z komunikatami aktualizującymi oraz suplementami. Wszytkie materiały są dostępne na stronie internetowej Emitenta https://ir.cavatina.pl/ipo/.

Plany rozwoju

Kluczowym celem strategicznym Emitenta jest osiągnięcie do końca 2025 roku 1 mln kw. GLA, rozumianego jako suma inwestycji zakończonych, w tym sprzedanych, trwających oraz planowanych zabezpieczonych (tj. z gruntem zakupionym lub zabezpieczonym, poprzez zawarcie umowy przedwstępnej zakupu, oraz z rozpoczętym procesem projektowania). Grupa planuje kontynuować prowadzenie działalności w najlepszych lokalizacjach większości największych miast w Polsce (Warszawa, Gdańsk, Kraków, Wrocław, Łódź, Katowice oraz Bielsko-Biała). W następnych latach Grupa planuje realizację i zakończenie kolejnych projektów o łącznej powierzchni ponad 450 tys. mkw., z czego Grupa zabezpieczyła nieruchomości gruntowe dla projektów o łącznej powierzchni 350 tys. mkw.

Koncentrujemy się na dużych biurowych projektach wyróżniających się unikalną architekturą, ponadprzeciętną jakością i designem, zlokalizowanych w dużych aglomeracjach miejskich. Konsekwentna realizacja strategii przekłada się na solidne wyniki finansowe, z ponadprzeciętnymi marżami, zdrową strukturę finansowania i efektywną reinwestycję kapitału w realizację kolejnych projektów – podsumował Rafał Malarz, Prezes zarządu Cavatina Holding.

Dla realizacji celów strategicznych Grupa podejmuje szereg działań, wśród których wymienić można m.in.: (1) koncentrację na dużych biurowych projektach komercyjnych (tj. od 20 tys. do 100 tys. m2 GLA), (2) koncentrację na identyfikacji oraz zaspokajaniu potrzeb potencjalnych najemców, (3) bieżące monitorowanie rynku, (4) optymalizację harmonogramów poszczególnych projektów, (5) zapewnienie zdywersyfikowanych i stabilnych źródeł finansowania.

Otoczenie rynkowe

Głównym czynnikiem wpływającym na rynek nieruchomości jest ogólna sytuacja makroekonomiczna. Po załamaniu w 2020 roku gospodarki odbudowują się. W Polsce spadek PKB w minionym roku wyniósł 2,8% rdr., a w I kw. 2021 roku spadek wyniósł 0,9% rdr. Prognozy ekonomistów na cały 2021 rok są jednak pozytywne, a obecnie oczekiwana dynamika wzrostu to 5% rdr. i więcej.

Choć wciąż trudno szacować wpływ pandemii koronawirusa na rynek powierzchni biurowych, to coraz więcej jest opinii, że popyt może się zwiększyć, pomimo rosnącego zainteresowania trybem pracy zdalnej i hybrydowej. Według ekspertów rynku nieruchomości, zarówno ze względu na nowe oczekiwania pracowników wykształcone w trakcie pandemii COVID-19, jak i rosnące oczekiwania pracodawców przy wzroście popytu na wykwalifikowanych pracowników (ekspertów i specjalistów) biura – jako miejsca pracy – będą wymagały większej powierzchni niż dotychczas. Argumenty stojące za tym to:

- dążenie do istotnie mniejszego zagęszczenia pracowników w biurach, spowodowane oczekiwaniem większego komfortu pracy i bezpieczeństwa w zakresie ochrony zdrowia. Będzie się ono przejawiało zwiększaniem dystansów pomiędzy biurkami i pracownikami, większą prywatnością (intymnością) przestrzeni miejsca pracy, stopniową rezygnacją ze współdzielonych miejsc pracy (tzw. hot-desks). Według szacunków Zarządu Emitenta, bazujących na informacjach dostępnych Spółce, średnia powierzchnia biurowa na pracownika może ulec zwiększeniu o około jedną trzecią do roku 2025,

- oczekiwania pracowników dotyczące zapewnienia przestrzeni towarzyszącej miejscom pracy, np. powierzchni wspólnych, takich jak kantyny, miejsca spotkań pracowników poza przestrzenią wspólną (open space), sale konferencyjne, miejsca pracy cichej dla osób wymagających pracy w skupieniu, miejsca relaksu, przestrzenie do aktywności fizycznej,

- dekoncentracja enklaw powierzchni biurowej z największych metropolii do miast regionalnych i mniejszych ośrodków miejskich.

Rynek powierzchni biurowej w Polsce

Na przestrzeni ostatnich lat w Polsce rosła powierzchnia biurowa na wynajem. Jeszcze w 2011 roku oscylowała ona wokół 6 mln mkw. GLA, podczas gdy na koniec 2020 roku wartość ta zwiększyła się do około 12 mln mkw. Według danych pochodzących ze źródeł publicznych i branżowych dostępnych Spółce oraz analiz własnych Spółki, całkowite zasoby powierzchni biurowej w Polsce na koniec 2021 r. wzrosną wobec dostępnych na koniec roku 2020 o 15-20%.

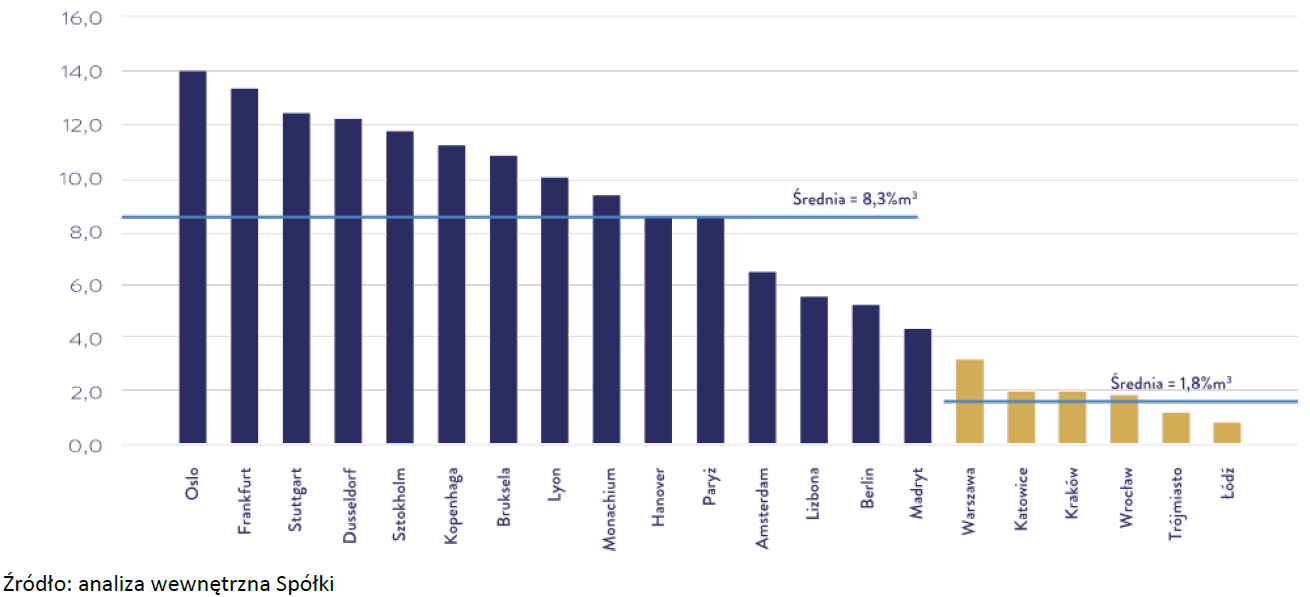

Analizując ilość powierzchni biurowej na mieszkańca, rynek polski ze średnią poniżej 2 m2 wykazuje istotnie mniejsze nasycenie powierzchnią biurową w stosunku do najważniejszych miast krajów tzw. starej Unii, co może wskazywać na duży potencjał do dalszego wzrostu. Na koniec 2020 roku około połowa powierzchni biurowej była zlokalizowana w Warszawie, a kolejne wyróżniające się pod tym względem miasta to Kraków (13%), Wrocław (10%) i Trójmiasto (8%). Obserwuje się, że rynek nieruchomości biurowych w miastach regionalnych w Polsce staje się w ostatnich latach głównym beneficjentem relokacji centrów świadczenia usług w formie outsourcingu (BPO), wydzielonych centrów usługowych korporacji i organizacji globalnych (SSC) oraz usług IT dla podmiotów z sektora nowoczesnych usług z krajów Europy Zachodniej oraz Stanów Zjednoczonych. Zjawisko to powinno w kolejnych latach istotnie pozytywnie wpływać na popyt na powierzchnie biurowe, w szczególności w miastach regionalnych, co powinno mieć pozytywne przełożenie na działalność Emitenta.

| Cavatina Holding – powierzchnia biurowa na mieszkańca (w mkw.) |

|

|

Źródło: Emitent. |

Wyniki finansowe

Emitent wyróżnia dwa główne obszary aktywności, wpływające na generowane wyniki finansowe:

- przychody z najmu i aranżacji – składają się na nie (1) przychody z najmu powierzchni biurowych, (2) przychody z umów z klientami z tytułu usług (usługi związane z eksploatacją i utrzymaniem nieruchomości zarządzanych przez Grupę, np. ochrona, prowadzenie recepcji, obsługa techniczna), (3) przychody z tytułu wykonania aranżacji powierzchni biurowych, które wykraczają poza bezpłatne wykończenie powierzchni oddawanych w najem,

- wynik z wyceny i sprzedaży nieruchomości inwestycyjnych.

Poniżej w tabeli prezentujemy wybrane dane finansowe Cavatina Holding za ostatnie lata.

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 1Q20 | 1Q21 |

| Przychody z najmu i aranżacji, w tym: | 19 175 | 35 116 | 59 104 | 15 104 | 9 539 |

| z najmu | 10 312 | 18 903 | 35 613 | 10 359 | 6 872 |

| ze świadczenia usług | 2 060 | 6 631 | 7 388 | 2 775 | 1 533 |

| z tytułu wykonania aranżacji | 6 803 | 9 582 | 16 020 | 1 970 | 1 134 |

| Wynik z najmu i aranzącji | 7 452 | 16 278 | 32 951 | 9 068 | 3 152 |

| Wynik z wyceny i sprzedaży nieruchomości inwestycyjnych | 220 904 | 234 276 | 266 752 | 72 089 | 88 964 |

| Wynik operacyjny | 202 242 | 210 755 | 246 504 | 70 488 | 83 319 |

| Wynik brutto | 188 227 | 198 257 | 199 777 | 38 440 | 66 461 |

| Wynik netto | 151 406 | 159 368 | 145 713 | 31 625 | 54 020 |

Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta.

Od 2018 roku Emitent systematycznie zwiększał wypracowywane wyniki finansowe. Przychody z najmu i aranżacji zwiększyły się z 19,2 mln zł w 2018 roku do 59 mln zł w 2020 roku, a więc wzrosły o 207% w ciągu dwóch lat. Było to związane m.in. z uzyskiwaniem pozwoleń na użytkowanie kolejnych obiektów biurowych oraz zawieraniem kolejnych umów najmu. Największa część przychodów pochodziła z najmu – w 2020 roku było to 60%. Z kolei zysk z najmu i aranżacji zwiększył się z 7,5 mln zł w 2018 roku do 33 mln zł w 2020 roku, tj. o 330%. W I kw. 2021 roku przychody z najmu i aranżacji zmniejszyły się do 9,5 mln zł wobec 15,1 mln zł przed rokiem, a zysk do 3,2 mln zł wobec 9,1 mln zł, co było głównie efektem zbycia w połowie 2020 roku projektów Equal Business Park A, B, C.

Wynik z wyceny i sprzedaży nieruchomości inwestycyjnych również podążał w trendzie wzrostowym. W 2018 i 2019 roku do wzrostu przyczyniały się głównie inwestycje w realizowane projekty. W 2020 roku Emitent sprzedał 65% udziałów w spółce zależnej Cavatina Office, będącej właścicielem projektu Chmielna 89 w Warszawie. Łączna marża zrealizowana przez Grupę na tym projekcie wyniosła 210,6 mln zł, tj. 49%. Emitent wskazał, że w 2020 roku podpisał przedwstępną umowę na sprzedaż Equal Business Park D, która jednak nie miała wpływu na wyniki Grupy w minionym roku.

Zysk operacyjny Emitenta wzrósł z 202,2 mln zł w 2018 roku do 246,5 mln zł w 2020 roku. Zwracamy uwagę, że w relacji do wykazywanych wyników Emitent nie notował istotnego wpływu pozostałych przychodów i kosztów operacyjnych. W I kw. 2021 roku udało się poprawić zysk operacyjny do 83,3 mln zł wobec 70,5 mln zł w analogicznym okresie roku poprzedniego, tj. o 18,2% rdr.

Choć w 2020 roku Emitent zwiększył zysk operacyjny o 17% rdr., to zysk brutto powiększył się o 0,8% rdr., do 199,8 mln zł. Było to efektem wysokich kosztów finansowych, które wyniosły 49,9 mln zł wobec 20,8 mln zł w 2019 roku. Negatywnie na wyniki 2020 roku wpłynęły głównie ujemne różnice kursowe, które sięgnęły 22,1 mln zł. Z kolei zysk netto w minionym roku 145,7 mln zł, co przełożyło się na spadek o 8,6% rdr. i było efektem wzrostu efektywnej stopy podatkowej do 27,1% wobec 19,6% w latach poprzednich. Wzrost ten był skutkiem zrealizowania wyniku na sprzedaży udziałów w Cavatina Office.

W I kw. 2021 roku Emitent wykazał 66,5 mln zł zysku brutto (+72,9% rdr.) i 54 mln zł zysku netto (+70,8% rdr.). Wysokie dynamiki wynikały m.in. z relatywnie niskiej bazy – w I kw. 2020 roku koszty finansowe obciążyły wyniki w kwocie 32,5 mln zł, co było powiązane z osłabieniem polskiej waluty. Jednak nawet bez tego wpływu Emitent odnotowałby dwucyfrową poprawę rdr., co pokazuje m.in. poprawa na poziomie zysku operacyjnego.

Przepływy pieniężne i bilans

Emitent notuje ujemne przepływy z działalności operacyjnej. Jest to efekt m.in. korekty przepływów operacyjnych o wynik uzyskany na wycenie i sprzedaży nieruchomości. W przepływach inwestycyjnych Grupa wykazuje wpływy ze sprzedaży nieruchomości, a także ponoszone nakłady na inwestycje w realizowane projekty. W okresie przedstawionym w prospekcie emisyjnym nakłady inwestycyjne przewyższały wpływy i były ujemne, za wyjątkiem 2020 roku, w którym Emitent odnotował wpływ ze sprzedaży nieruchomości w wysokości 556 mln zł. Łącznie przepływy inwestycyjne były dodatnie w ubiegłym roku na poziomie 196,8 mln zł. Odwrotna tendencja była obserwowana na poziomie przepływów finansowych – te były dodatnie i wynikały z zaciągania kredytów i emisji obligacji w celu pozyskania środków na realizację nakładów inwestycyjnych. Wyjątkiem był 2020 rok, kiedy przepływy były ujemne, a Emitent spłacił 417,9 mln zł zadłużenia.

W bilansie Cavatina Holding po stronie aktywów wykazuje głównie nieruchomości inwestycyjne, których wartość zwiększyła się z 859,4 mln zł na koniec 2018 roku do 1.334 mln zł na koniec I kw. 2021 roku. Nieruchomości inwestycyjne stanowią około 82% aktywów Emitenta.

Kapitał własny na koniec I kw. 2021 roku wyniósł 723,5 mln zł, co oznacza, że odpowiadał za około 45% sumy bilansowej. Wartość oprocentowanych kredytów i pożyczek wyniósł z kolei 676,1 mln zł, co odpowiadało za około 40% sumy bilansowej.

Polityka dywidendowa

W strategii Emitent chce osiągnąć zdolność do wypłacania wysokiej i regularnej dywidendy. Polityka dywidendowa zakłada przeznaczanie na wypłatę około 20-25% zysku netto. Jednocześnie celem Spółki jest wypłacanie kwoty stanowiącej atrakcyjny dla inwestorów poziom stopy dywidendy. Decyzja o rekomendacji wypłaty dywidendy będzie dyktowana m.in. sytuacja finansową Emitenta, czy potrzebami kapitałowymi.

Wybrane czynniki ryzyka

Długoterminowy wpływ pandemii koronawirusa na rynek nieruchomości biurowych jest trudny do oszacowania. Popularyzacja zdalnego trybu pracy może wpłynąć negatywnie na popyt na nowe powierzchnie biurowe, a ponadto może nastąpić rozwiązanie części obecnych umów z właścicielami obiektów, co w efekcie może spowodować zwiększenie podaży powierzchni biurowej ogółem. Emitent odnotował w minionym roku, szczególnie w okresie od marca do sierpnia, niższe zainteresowanie ofertą w postaci obniżenia liczby nowych podmiotów prowadzących rozmowy w sprawie najmu. Jednak Emitent zaznaczył, że dotychczas dla pozyskania najemcy powierzchni biurowej nie była konieczna istotna obniżka czynszu efektywnego poniżej wartości założonej w planach projektu. Jednocześnie Emitent nie notował istotnych zakłóceń w płatnościach czynszu i regulowaniu należności.

Wzrost cen lub ograniczenie dostępności materiałów i usług budowlanych może negatywnie wpłynąć na realizację budżetów projektów, a w efekcie na możliwość komercjalizacji obiektu z zachowaniem oczekiwanej rentowności. Emitent nie odczuwa obecnie takiego problemu i wskazał, że obserwowany w ostatnich miesiącach wzrost cen nie przełożył się negatywnie na marże na realizowanych projektach. Ponadto, w prospekcie emisyjnym Emitent określił istotność tego ryzyka jako średnie, a prawdopodobieństwo wystąpienia jako niskie.

Zwracamy jeszcze uwagę na ryzyko związane z wyceną prowadzonych projektów, która ma istotny udział w bilansie i wynikach finansowych Emitenta. Szacowanie wartości godziwej projektu podlega wielu założeniom, a czas pomiędzy rozpoczęciem inwestycji a terminami komercjalizacji jest długi. W czasie trwania inwestycji zmianie może ulec wiele czynników, w tym na niekorzyść może oddziaływać m.in. pogorszenie warunków rynkowych, co w dalszej kolejności może mieć negatywny wpływ na zmianę wartości godziwej prowadzonej inwestycji, a także wartość wpływów z wynajmu lub ze sprzedaży. W efekcie wyniki finansowe oraz sytuacja finansowa Emitenta może ulec pogorszeniu.

--

Niniejszy artykuł stanowi wyłącznie materiał prasowy w rozumieniu art. 7 ust. 2 pkt 4) ustawy z dnia 26 stycznia 1984 r. prawo prasowe (Dz.U. z 2018 r. poz. 1914), w szczególności niniejszy artykuł nie stanowi oferty ani zaproszenia do nabywania papierów wartościowych lub jakiejkolwiek innej formy oferowania instrumentów finansowych w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych.