W ostatnim czasie uchwalony został podatek od niektórych instytucji finansowych. Ponadto trwają prace nad ustawą dotyczącą przewalutowania tzw. kredytów frankowych. Zdaniem wielu rynkowych ekspertów wprowadzane zmiany wpłyną istotnie na sytuację krajowego sektora bankowego i jego perspektywy.

Wśród podmiotów, które najbardziej mogą odczuć negatywne skutki nowych ustaw, wymienia się przede wszystkim Getin Noble Bank. Postanowiliśmy sprawdzić, czy rzeczywiście ta instytucja finansowa może znaleźć się wkrótce w tarapatach, a wraz z nią: jej akcjonariusze, obligatariusze, pracownicy czy nawet klienci.

Zapraszamy do zapoznania się z raportem na temat Getin Noble Banku przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Profil działalności Getin Noble Banku

- Getin Noble Bank na tle polskiego sektora bankowego

- Analiza obecnej sytuacji finansowej

- Wpływ nowych regulacji na sytuację Getin Noble Banku

- Podsumowanie raportu i wnioski

Getin Noble Bank

1. Profil działalności Getin Noble Banku

Getin Noble Bank w swoim obecnym kształcie funkcjonuje od 2010 roku, kiedy to doszło do połączenia dwóch banków należących do grupy kapitałowej kontrolowanej przez Leszka Czarneckiego – Getin Banku i Noble Banku.

Getin Noble Bank jest bankiem uniwersalnym, kierującym swoją ofertę produktową do szerokiego grona odbiorców, w tym do: klientów indywidualnych, małych i średnich przedsiębiorstw, jednostek samorządu terytorialnego, podmiotów służby zdrowia oraz dużych korporacji. Bankowość detaliczna, która prowadzona jest pod marką Getin Bank, obejmuje obsługę depozytową klientów, sprzedaż kredytów gotówkowych, hipotecznych i samochodowych oraz szereg produktów inwestycyjnych. Pion bankowości prywatnej (private banking), dedykowanej zamożniejszym klientom, reprezentuje natomiast marka Noble Bank, pod którą oferowane jest kompleksowe doradztwo w zakresie finansów osobistych (dedykowane linie produktów, usługa zarządzania aktywami asset management, wsparcie prawno-podatkowe, art banking, usługi maklerskie i concierge). Ponadto ofertę własną Getin Noble Banku uzupełniają produkty pozostałych spółek należących do Grupy Kapitałowej Getin Noble Bank (Towarzystwo Funduszy Inwestycyjnych Noble Funds TFI, dom maklerski Noble Securities, Noble Concierge czy Grupy Getin Leasing), w ramach których Getin Noble Bank umożliwia swoim klientom dostęp do usług maklerskich, concierge, jednostek uczestnictwa i certyfikatów funduszy inwestycyjnych oraz produktów leasingowych i wynajmu pojazdów.

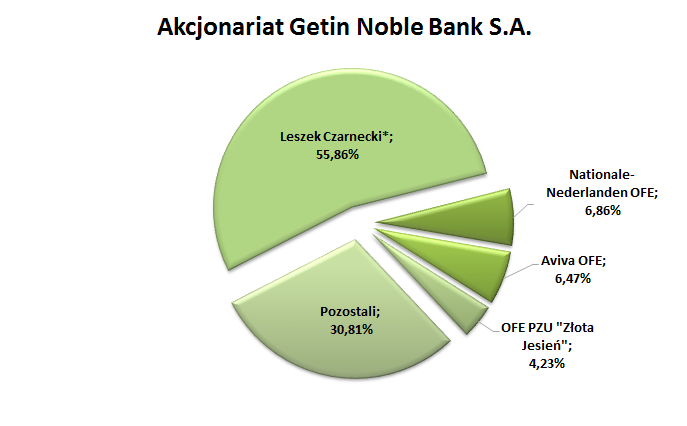

Największym właścicielem Getin Noble Banku jest Leszek Czarnecki. Bezpośrednio oraz za pośrednictwem podmiotów zależnych (LC Corp B.V., Getin Holding S.A., Fundacja Jolanty i Leszka Czarneckich, RB Investcom sp. z o.o., Idea Expert S.A.) posiada on w sumie 55,86 proc. akcji. Jak wynika z raportu bieżącego Spółki Getin Noble Bank zawierającego wykaz akcjonariuszy posiadających co najmniej 5 proc. ogólnej liczby głosów na Nadzwyczajnym Walnym Zgromadzeniu w dniu 10 grudnia 2015 roku, istotnymi akcjonariuszami Getin Noble Banku są także: Nationale-Nederlanden OFE (6,86 proc.), Aviva OFE (6,47 proc.) i OFE PZU „Złota Jesień” (4,23 proc.). Pozostali inwestorzy mają natomiast na swoich rachunkach 30,81 proc. akcji tego banku.

|

|

*Leszek Czarnecki bezpośrednio posiada 9,99 proc. akcji Spółki Getin Noble Bank. Ponadto jest podmiotem dominującym w stosunku do innych podmiotów posiadających akcje Spółki Getin Noble Bank, tj.: LC Corp B.V. (38,18 proc.), Getin Holding S.A. (7,56 proc.), Fundacja Jolanty i Leszka Czarneckich (0,13 proc.), RB Investcom sp. z o.o. (0,004 proc.) oraz Idea Expert S.A. (0,0003 proc.). Źródło: opracowanie własne na podstawie raportów bieżących i okresowych Getin Noble Banku. |

2. Getin Noble Bank na tle polskiego sektora bankowego

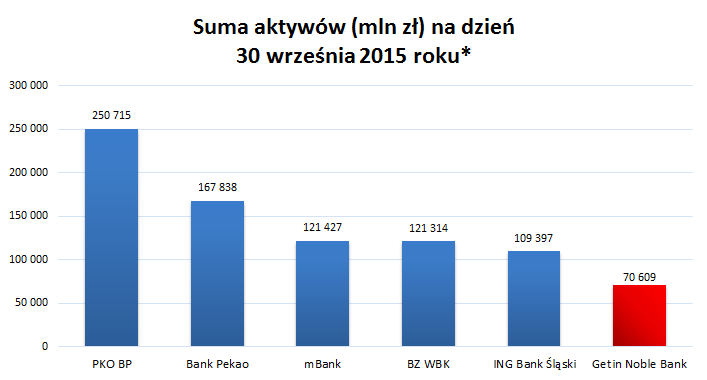

Według danych Urzędu Komisji Nadzoru Finansowego z listopada 2015 roku w Polsce działa 38 krajowych banków komercyjnych. Największym z nich jest PKO BP, który na koniec trzeciego kwartału ubiegłego roku miał aktywa o wartości 250,7 mld zł. Pod względem wielkości aktywów następne w kolejności banki to: Bank Pekao, mBank, BZ WBK, ING Bank Śląski. Tuż za wyżej wymienioną piątką banków plasuje się natomiast Getin Noble Bank, który na dzień 30 września 2015 roku miał aktywa wynoszące 70,6 mld zł.

|

|

*Dane jednostkowe. Źródło: opracowanie własne na podstawie raportów okresowych banków. |

Jak wynika z powyższych danych, Getin Noble Bank to dosyć znacząca instytucja finansowa w skali całego polskiego sektora bankowego. Świadczyć może o tym także liczba obsługiwanych klientów, która w przypadku Getin Noble Banku wynosi ogółem około 2,4 mln (w tym większość to klienci detaliczni).

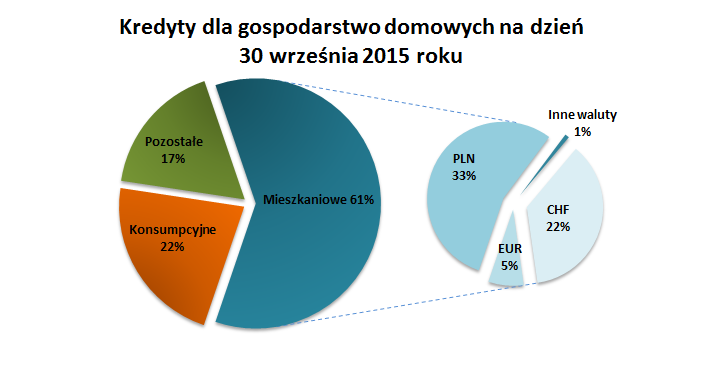

Na koniec września 2015 roku kredyty i pożyczki udzielone klientom przez Getin Noble Bank miały wartość brutto 52,6 mld zł (na poziomie skonsolidowanym), z czego kredyty hipoteczne wynosiły 34,6 mld zł (około 66 proc. portfela kredytowego). Kredyty walutowe (w tym głównie we franku szwajcarskim) stanowiły natomiast około 30 proc. całego portfela kredytowego. Na ten sam dzień wyceny w całym sektorze bankowym (wraz z oddziałami zagranicznymi) należności brutto od sektora niefinansowego miały wartość 956 mld zł, z czego kwota kredytów dla gospodarstw domowych była równa 622 mld zł (w tym kredyty mieszkaniowe znajdujące się na poziomie 376 mld zł). Walutowe kredyty mieszkaniowe wynosiły 169 mld zł (ponad 27 proc. całego portfela kredytowego gospodarstw domowych), w tym przeważająca część z nich, tj. w kwocie 138 mld zł (około 22 proc. całego portfela kredytowego gospodarstw domowych), była we franku szwajcarskim.

|

| Źródło: opracowanie własne na podstawie danych UKNF. |

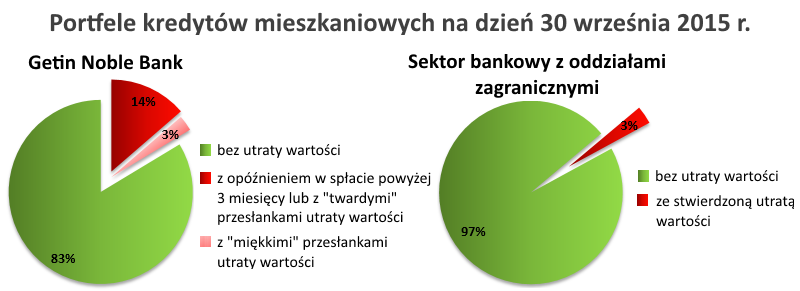

Patrząc na jakość portfela kredytowego Getin Noble Banku, zauważyć można, że duża część udzielonych kredytów to kredyty ze stwierdzoną utratą wartości. Na koniec września 2015 roku łączna wartość takich kredytów wynosiła 7,9 mld zł, czyli około 15 proc. portfela kredytowego Getin Noble Banku (choć jak podaje Spółka, 1,6 mld zł to kredyty regularnie obsługiwane, a uwzględnione w saldzie z utratą wartości w efekcie realizacji zaleceń KNF). Kredyty hipoteczne z utratą wartości były na poziomie 5,7 mld zł, co stanowiło ponad 16 proc. wartości kredytów hipotecznych brutto (z czego kredyty z opóźnieniem w spłacie powyżej trzech miesięcy lub z tzw. twardymi przesłankami utraty wartości były na poziomie 4,7 mld zł). Dla porównania: w całym polskim sektorze bankowym (z oddziałami zagranicznymi) wartość kredytów mieszkaniowych ze stwierdzoną utratą wartości na koniec trzeciego kwartału ubiegłego roku wynosiła 11,9 mld zł, co stanowiło zaledwie około 3 proc. wartości udzielonych kredytów mieszkaniowych.

|

| Źródło: opracowanie własne na podstawie raportów okresowych Getin Noble Banku oraz danych UKNF. |

Bolączką Getin Noble Banku może być jednak nie tylko stosunkowo wysoka wartość udzielonych kredytów „frankowych” (szczególnie w kontekście prac nad ustawą dotyczącą przewalutowania tych kredytów, o czym szerzej w dalszej części raportu) czy duży udział w jego portfelu kredytów ze stwierdzoną utratą wartości. Interesariusze Getin Noble Banku powinni mieć także na uwadze relatywnie niskie na tle całego sektora bankowego wskaźniki wypłacalności tej instytucji finansowej.